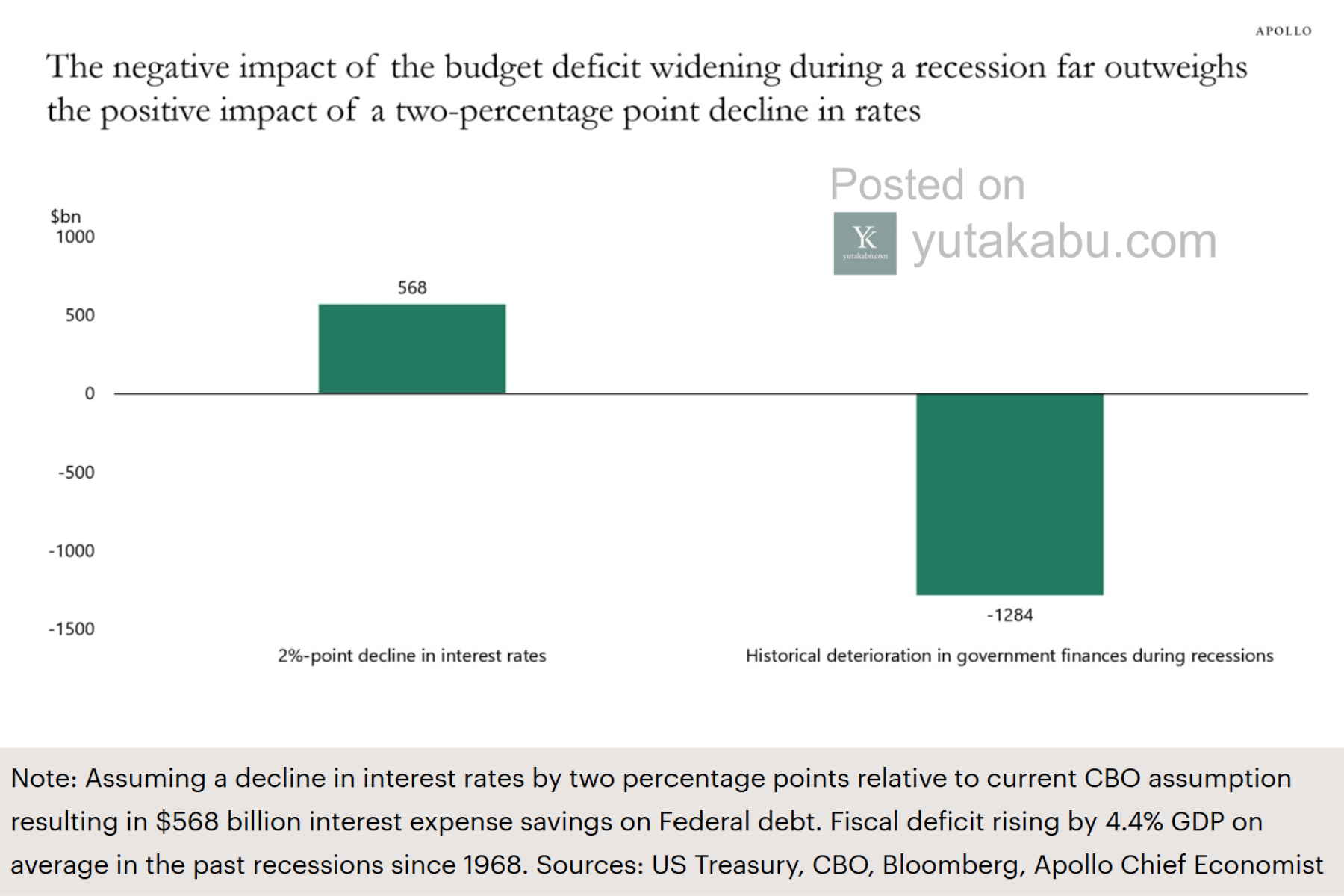

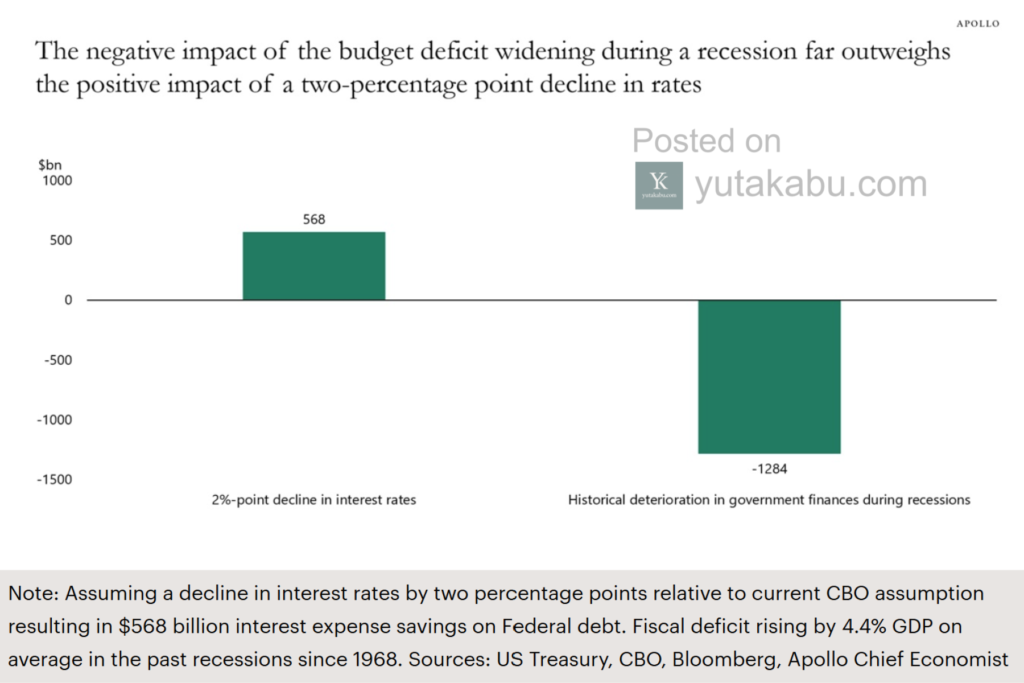

このチャートが突きつけている現実は極めて残酷だ。景気後退局面において、金利低下がもたらす「プラスの効果」と、財政悪化がもたらす「負の影響」を比較したとき、その差はあまりにも絶望的である。

チャートが暴く米国財政の「救いのなさ」

グラフの左側を見てほしい。仮に景気後退によって金利が2%低下したとしても、連邦債務の利払い負担の軽減効果は5,680億ドルに過ぎない。対して、右側のグラフが示す現実はどうか。過去の経験則に基づけば、景気後退による税収減と財政出動は、財政赤字を1兆2,840億ドルも拡大させる。

1968年以降の歴史的データによれば、景気後退期には税収の崩壊と失業手当などの支出急増により、財政赤字が国内総生産(GDP)比で平均4.4%も拡大する。

米国から失われた「景気後退」への耐性

米国にはもはや、景気後退という衝撃を吸収できるだけの「強靭性」は残されていない。連邦債務はすでにGDPの100%を突破し、戦後最悪の水準で積み上がっている。この状況下でひとたび景気後退に陥り、ただでさえ巨額の財政赤字がさらに爆発的に悪化すれば、事態は単なる景気循環の範疇を超えてしまうだろう。

それは単なる景気悪化にとどまらない。ドルの信認低下、そして基軸通貨国としての信用失墜という、国家の存亡に関わる危機を招きかねない。米国が国の信用を守るためには、どのような手段を使ってでも、「景気後退そのもの」を回避し続けなければならないという異常事態にあるのだ。

変質したFRBと「財政従属」の正体

だからこそ、政府もFRBも死に物狂いで景気後退を阻止しようとしている。ここでFRBの役割を再定義する必要がある。彼らの真の使命は、もはや教科書的な「物価の安定(インフレ抑制)」ではない。実態は、政府の膨大な債務を支え、経済を無理やりにでも延命させる「財政従属(Fiscal Dominance)」の状態にある。

FRBは、インフレよりも政府の資金繰りと景気維持を優先せざるを得ない立場に追い込まれている。本来、経済の健全なサイクルとして許容されるべき「景気後退」が、米国にとっては「死」を意味する劇薬へと変わってしまった。

引き返せない道

米国は、インフレ再燃というリスクを承知の上で、債務爆発という破局を避けるために景気後退を何としてでも回避し続けなければならない。

我々が目撃しているのは、基軸国家としてのプライドと引き換えに、終わりなき延命措置を続ける「出口なき綱渡り」の姿である。