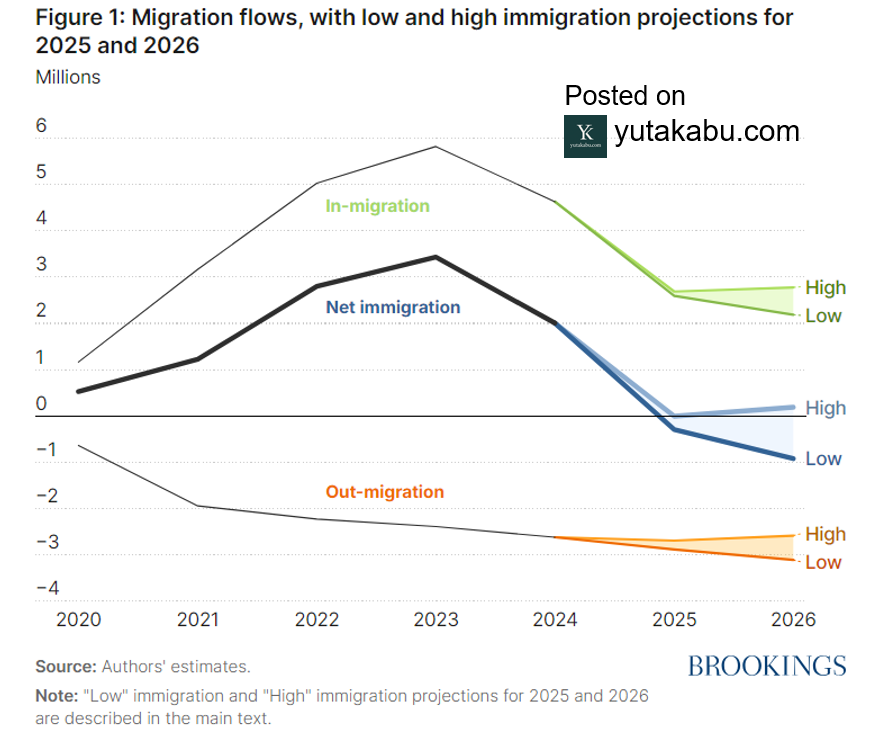

米国における移民の増減数:労働力増加による経済成長は期待できない

米国における移民の数は、トランプ政権の移民政策によって、2025年と2026年に「純減」となる可能性があります。移民の減少は、米国の労働市場の構造と潜在成長率に大きな影響を与えるため、投資家としては過去の経験則が仇となる可能性があります。

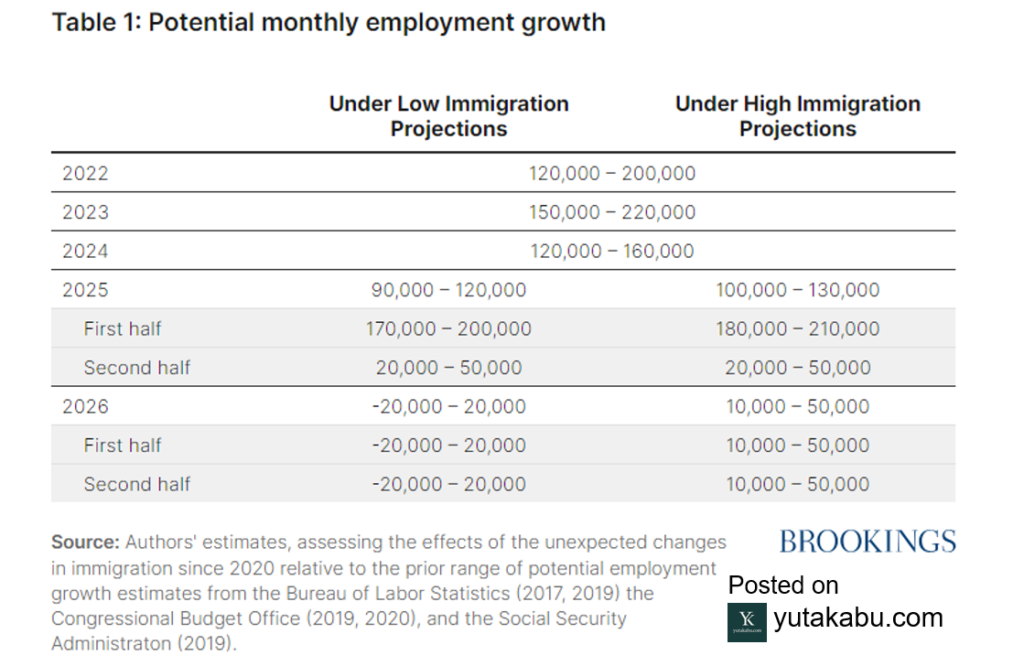

米失業率の安定に必要な月間雇用者数:雇用は必要ないかもしれない

失業率を安定させるために必要な月間雇用者数は「2~5万人」まで減少し、2026年には移民の減少によって「-2~2万人」と推計されています。米国の労働市場は、もはや雇用の増加が必要なくなるかもしれません。

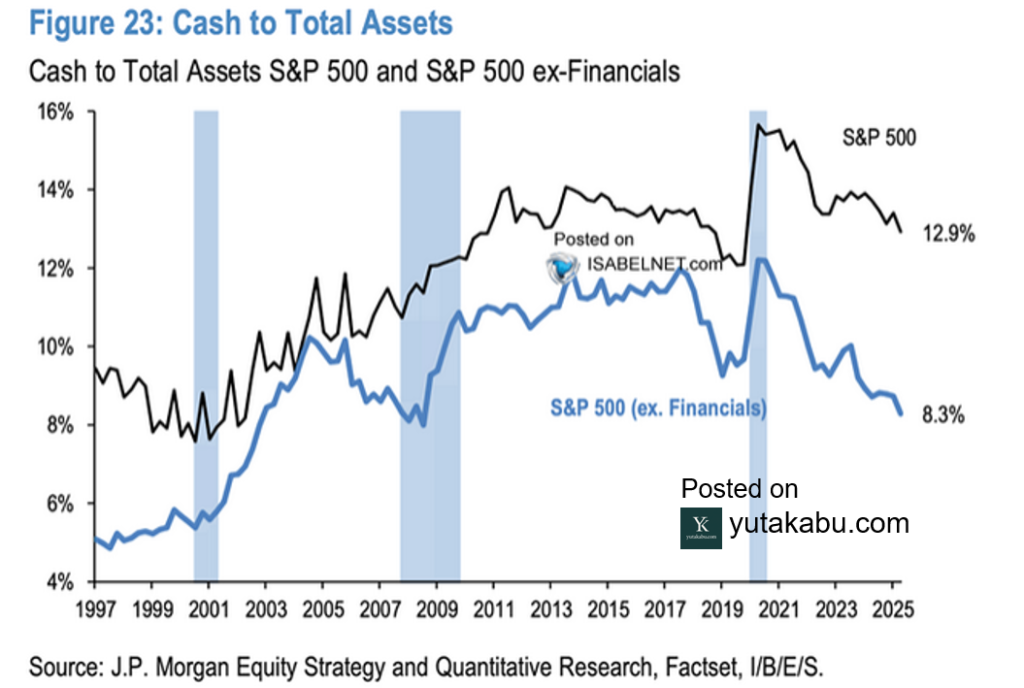

S&P500の現金比率:米株式市場は「追い風」を失いつつある

S&P500の現金比率(黒線)は12.9%まで下落し、パンデミック前の水準にまで調整しています。そして金融セクターを除けば、現金比率(青線)は8.3%まで下落し、なんと金融危機下の最低水準に近付いています。現金比率の低下は、企業の自社株買い余力の低下を意味し、株式市場はパンデミック以降享受してきた「追い風」を失うことになります。とはいえ、株主還元余力の低下は、決して暴落要因にはならないため、過度な懸念は不要ですが、ここ数年の目覚ましいリターンは期待しにくいかもしれません。

関連チャート:無形資産GDP比率 リターンと自社株買い 自社株買いの推移

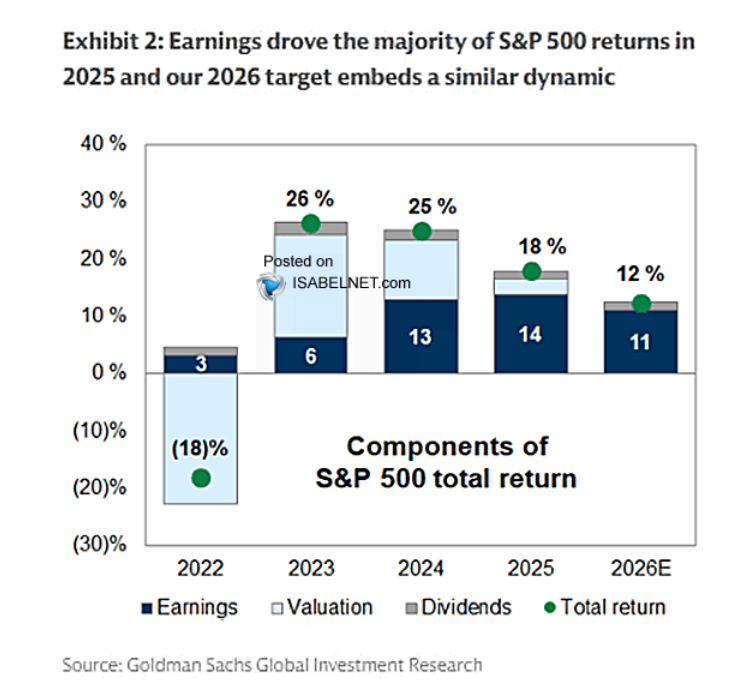

S&P500リターンの分解

S&P500のリターンを、EPSとPER、配当の3要素で分解すると、ここ数年でPERの貢献は徐々に小さくなっています。

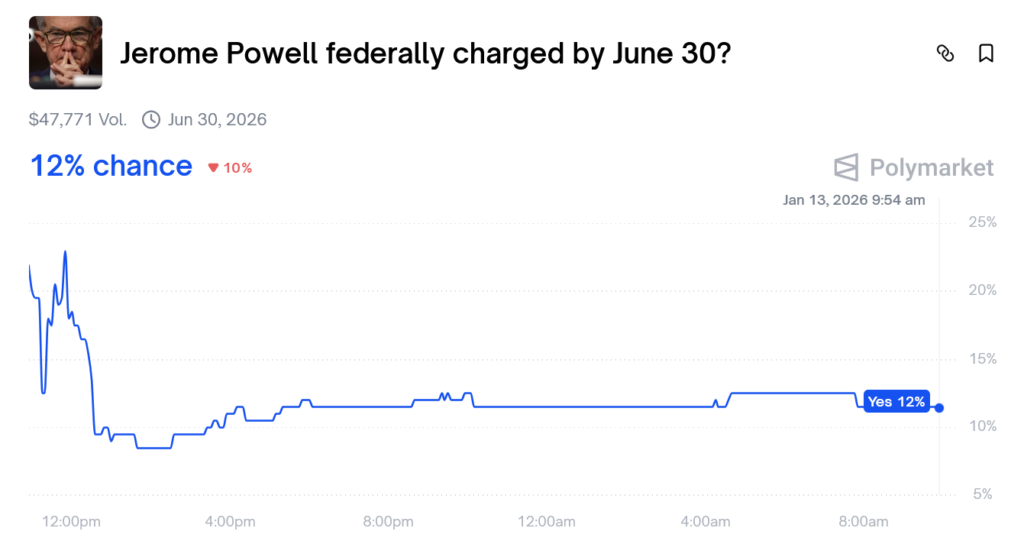

パウエルFRB議長を起訴する可能性:FRBの独立性について

トランプ政権がパウエルFRB議長を刑事訴追する可能性があることが判明しましたが、肝心の市場は全く相手にしていません。(チャート)ポリーマーケットでは、パウエルFRB議長が起訴される可能性はわずか12%とみています。資産価格の動きを見ても、市場が相手にしていないことが良く分かります。このFRBの独立性に関する問題について投資家が考えるべきなのは、「なぜ5月に議長の座を降りる予定のパウエル議長をしつこく攻撃するのか」、「トランプ大統領がFRBを掌握するとどうなってしまうのか」、「すでにFRBは政府を支えているのではないか」、「投資家として2026年をどう過ごすべきか」です。

関連チャート:ティリス議員 FRBメンバー FF金利とインフレ率 米国債償還スケジュール 中間選挙のアノマリー

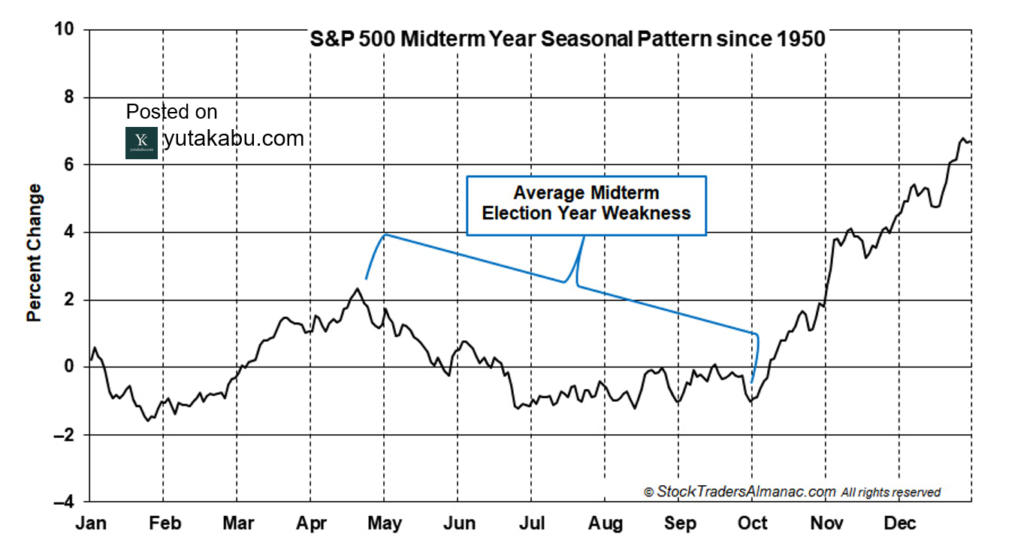

中間選挙の年のアノマリー:S&P500の平均パフォーマンス推移

中間選挙の年のS&P500は、中間選挙直前まで横ばいとなり、その後年末にかけて挽回する傾向にあります。

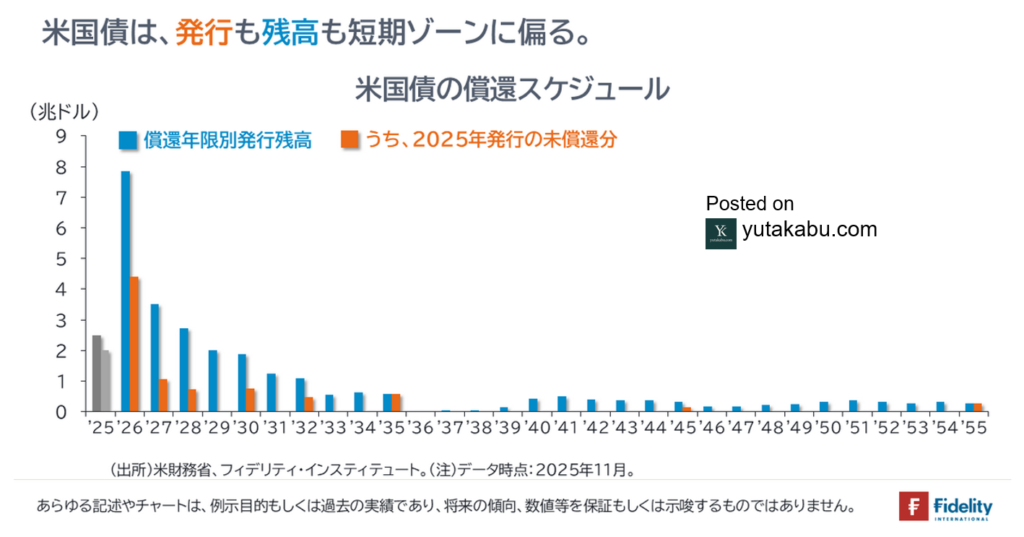

米国債償還スケジュール:短期金利への依存

足元の財務省は、相対的に金利が低く、コントロールしやすい短期債に依存しています。これはFRBの利上げを妨げる要因となります。

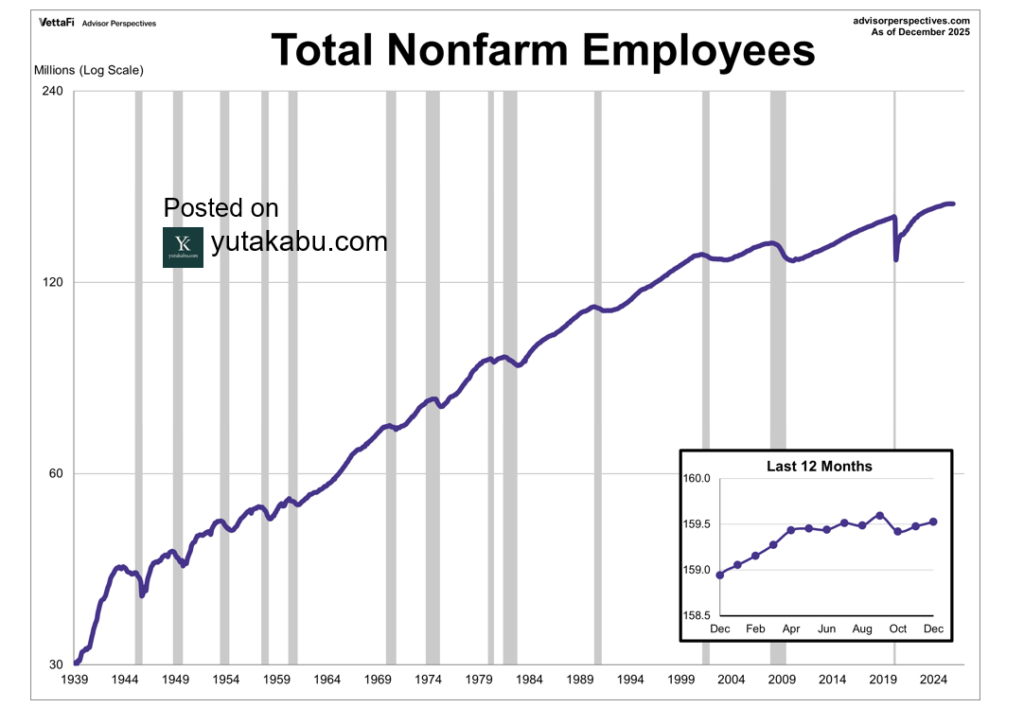

非農業部門雇用者数 対数表示

対数表示することで、米国の雇用者数の伸びは、時代が進むごとに鈍化していることが良く分かると思います。足元は、移民政策やベビーブーマー世代の退職を背景に、失業率を上昇させないために必要となる追加の雇用者数は減少しています。雇用者数の増加は、経済成長の重要な要素です。経済成長は、労働力の増加と労働生産性の上昇の2要素に分解できます。ここ2年近く(とりわけ半年超)の低調な雇用者数の伸びは、経済成長の停滞を懸念させてきましたが、経済成長は労働生産性の上昇によって見事に支えられています。移民政策が敷かれる中では、この構造は今後も大きく変化することはなく、米国経済の成長は労働生産性の上昇に期待することになります。また、必要とされる追加の雇用者数が減少したことで、失業率は依然低位で推移していますが、労働市場に対する懸念は一切後退していません。注目すべきは求人件数です。

関連チャート:GDP要素 ベバリッジ曲線 JOLTS求人件数 Indeed求人指数 求人件数とS&P500

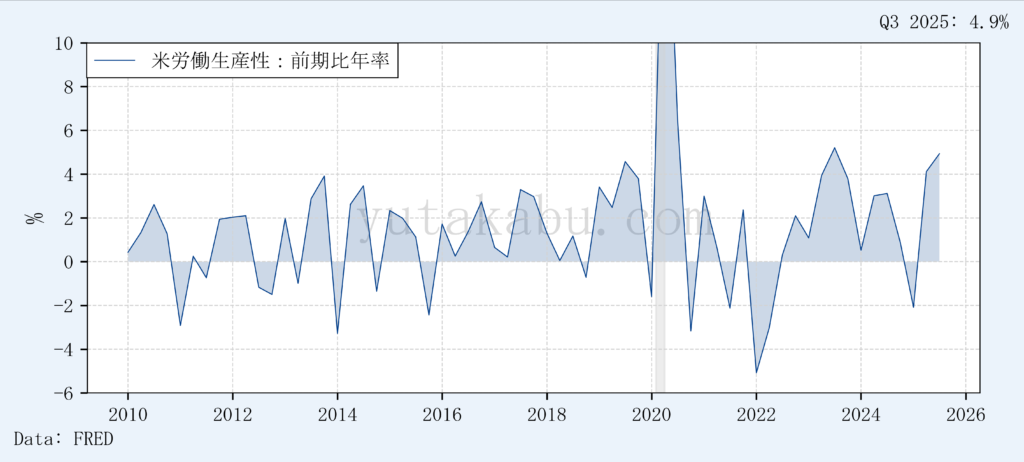

米労働生産性 前期比年率:生産性ブームが米経済を支える

米非農業部門の労働生産性は、2025年第三四半期に前期比年率4.9%上昇し、合わせて第二四半期は4.1%上昇に上方修正され、二四半期連続で大幅上昇となりました。生産量が5.4%増加するなかで、労働時間はわずか0.5%しか増加しなかったため、労働生産性の上昇が米国経済を押し上げたといっても過言ではありません。過去2年間、労働生産性は年率2.3%上昇し、2010年代の平均1.1%を大きく上回っています。米国経済の生産性ブームは今後も続くのでしょうか。AI革命による生産性の向上によって、持続的な成長と長期的な繁栄はもたらされるのでしょうか。

関連チャート:労働生産性指数 採用数と離職者数 GDPブレイクダウン 週平均労働時間 民間国内純投資比率 失業率

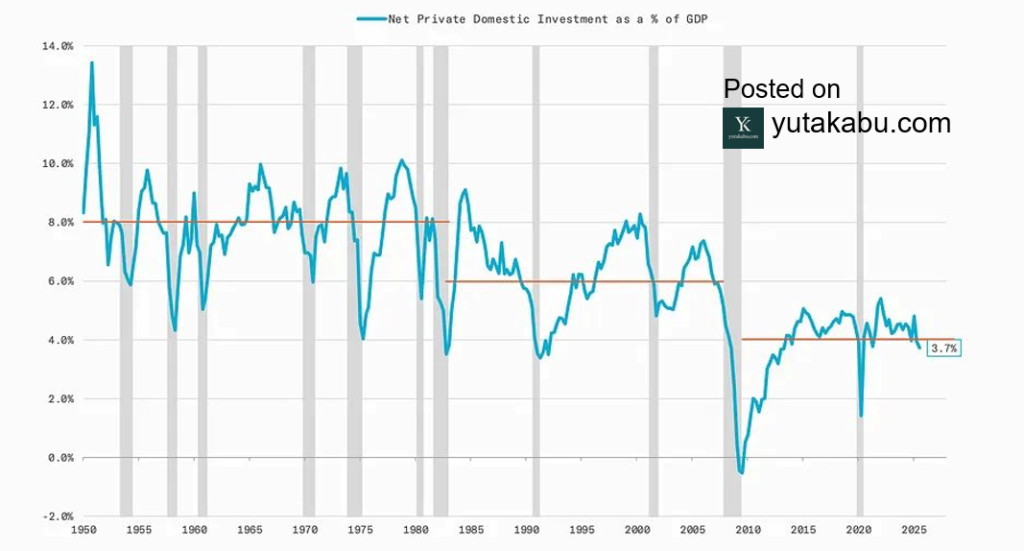

米GDPに占める民間国内純投資の割合:米国経済の構造的問題点

チャートを見ると分かるように、米国GDPに占める民間国内純投資の割合は、長期的に低下傾向にあります。1950年代から1980年代初頭にかけて、民間純投資はGDPの平均約8%を占めていました。しかしその後、1990年代には約6%まで低下し、現在は約4%で推移しています。これは単純化すれば、米国経済はいまや資本ストックの拡大に消極的になっている(拡大しづらくなっている)ということです。民間純投資比率の低下は、潜在成長率の下押し(生産性の脆弱化)や政府部門への依存度の上昇、さらには格差拡大(K字経済の深刻化)といった課題を引き起こす要因となっており、米国経済の最大の構造的問題と言えるかもしれません。

解説動画はこちら

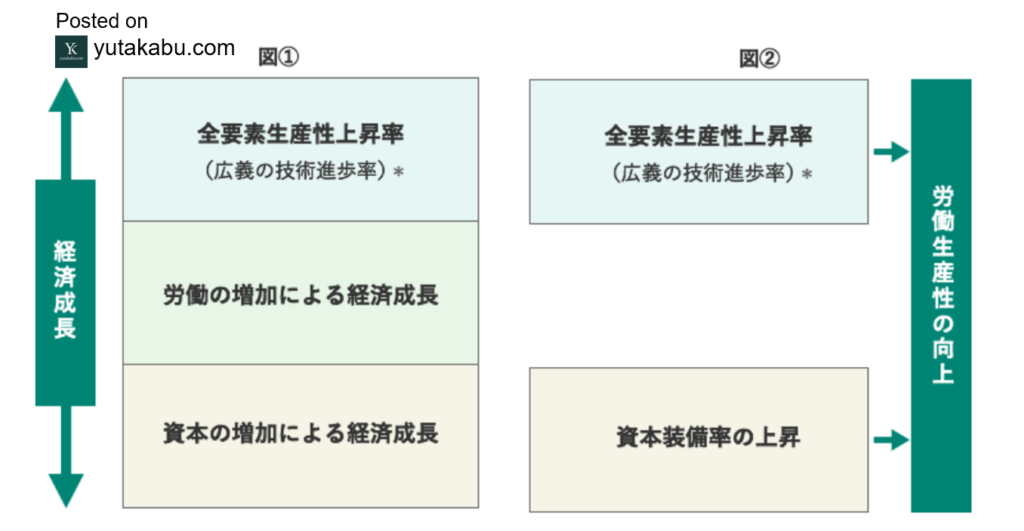

労働生産性の分解

経済成長の構成要素は「全要素生産性・労働・資本」の3つになります。そして労働生産性の上昇は、「全要素生産性(TFP)の上昇」と「資本装備の上昇」の2要素に分解できます。資本装備とは、労働1単位あたりの資本量のことであり、労働を上回るペースで資本ストックが増加すれば、資本装備は上昇します。一方で全要素生産性とは、労働と資本をどれだけ効率的に組み合わせて産出を生み出しているかを表す指標で、直接観測することはできません。技術革新や経営効率、人的資本の質、規制緩和など様々な要素が含まれています。本当の意味での労働生産性の向上には、資本装備と全要素生産性のバランスの良い成長が必要になっていきます。

解説動画はこちら

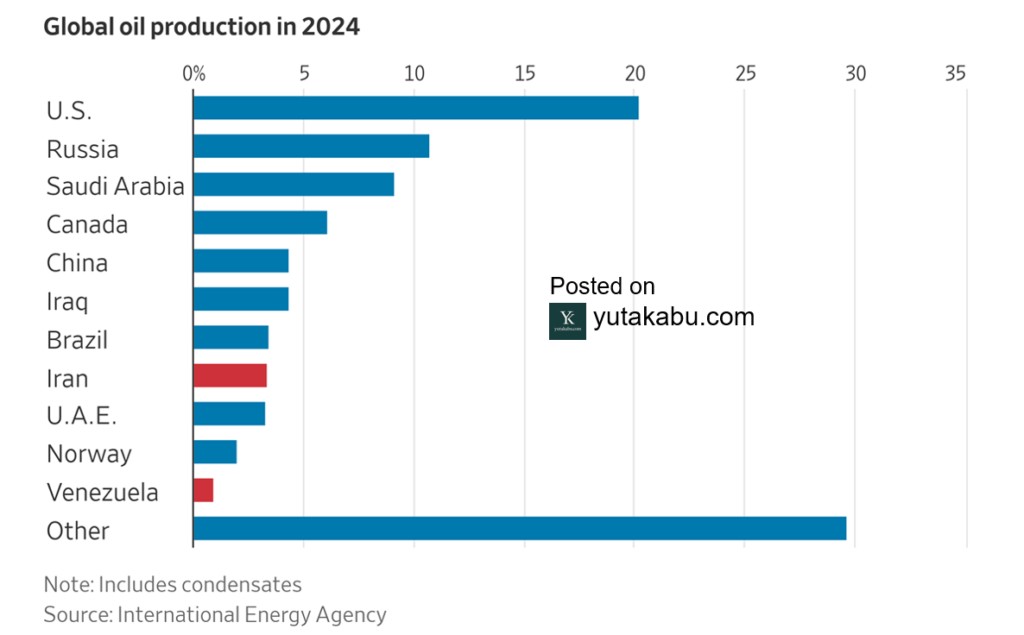

国別の原油生産量:ベネズエラとイランのインパクト

地政学リスクに焦点を当てると、足元で問題の渦中にあるのはベネズエラとイラン、いずれも原油産出国であり、合計すると世界の原油生産量の約5%を占めています。かつて、ベネズエラやイランで地政学リスクが顕在化した局面では、原油価格が急騰する場面が多く見られました。しかし現在の市場環境は当時とは様変わりしており、原油価格のボラティリティは相対的に高まりにくくなっています。その背景としては、両国の原油生産シェアが当時に比べ低下していることに加え、世界全体で原油が供給過剰状態にあることが挙げられます。むしろ、今回のベネズエラの一件に関しては、もしトランプ大統領が主張するように、米国企業が世界最大の原油埋蔵量を誇るベネズエラの石油産業をコントロールすることになれば、原油価格には更なる下落圧力がかかるかもしれません。

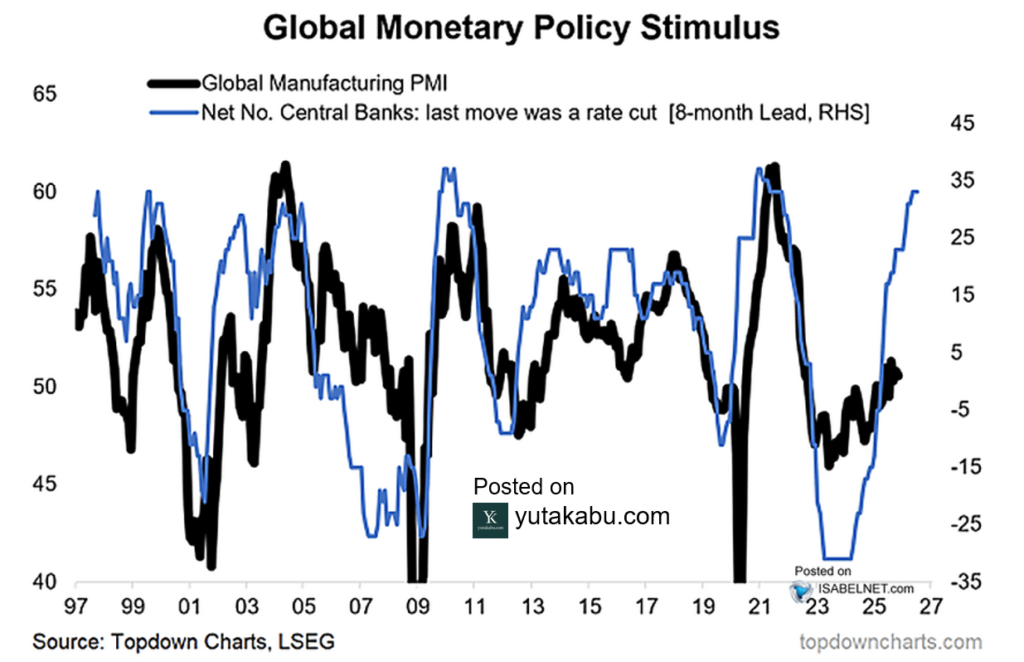

「グローバル製造業PMI」と「各国中央銀行の金融政策」の比較チャート:金融政策は財経済を動かす

黒色の線グラフはグローバル製造業PMI(世界財経済の景況感)の時系列チャートで、青色の線グラフは最後の金融政策変更が”利下げ”だった中央銀行の数から”利上げ”だった中央銀行の数を差し引きした時系列チャート(8か月先行)です。チャートを見てみると、両者の方向感は概ね一致しており、金融政策と景況感の間には強い相関関係があることが分かると思います。具体的には、利下げを行う中央銀行が増加し、グローバルで金融緩和が進む局面では、企業活動が活発化して、グローバル製造業PMIは上昇する傾向があります。逆も然りです。要するに、グローバルでの金融緩和は、時間差を伴いながらも世界経済の回復を後押しする重要な要因であるということです。直近の金融緩和トレンドを踏まえると、グローバルでの財経済は改善するかもしれません。

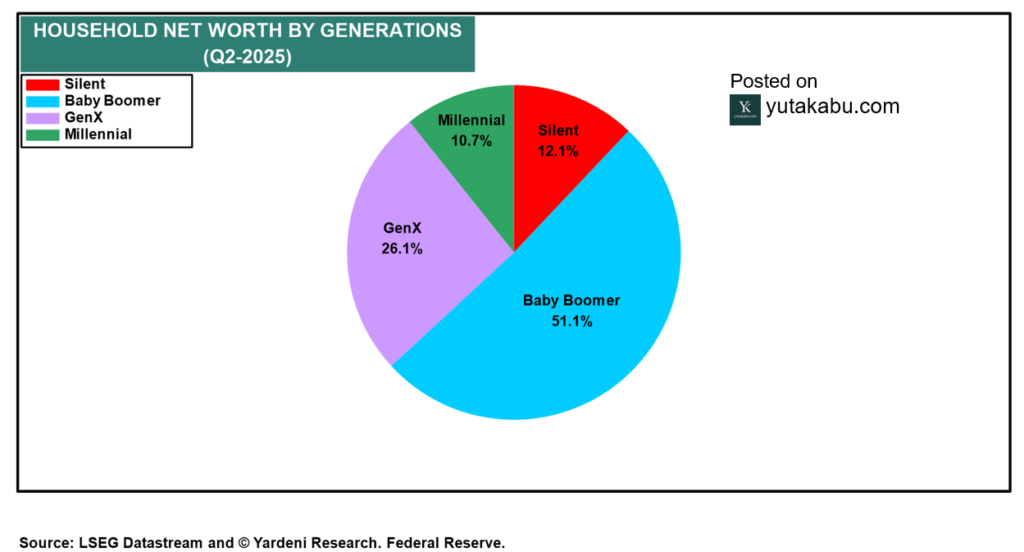

世代ごとの家計純資産額のシェア:米国経済を支えるベビーブーマー世代

2025年第二四半期時点で、米国家計部門の純資産総額のなんと51.1%を、いわゆる「ベビーブーマー世代」が保有しています。62歳から80歳に達したベビーブーマー世代は、人口規模、資産規模ともに史上最大級の退職者層であり、株式や投資信託といった金融資産の保有比率も他世代を大きく上回っています。近年の株式市場の強気相場は、この世代に顕著な資産効果をもたらし消費余力を高めてきました。米国GDPの約7割を占める個人消費は、当面、こうしたベビーブーマー富裕層の支出によって下支えされるだろうと考えられます。しかし合わせて、ベビーブーマー世代が退職者層となったことで、資産効果が効きやすくなり、消費・景気が資産価格の変動に左右されやすくなっている点には注意が必要です。

S&P500と米国求人件数の比較チャート:実体経済と乖離する株価

チャートを見ると、ChatGPTの登場以降、両者の関係に明確な変化が生じていることが分かると思います。これまで、株式市場と労働市場は同じような動きをしていました。つまり、株価は実体経済(労働市場)を映す鏡だったわけです。しかし、ChatGPTの出現以降、労働市場は悪化の一途をたどる一方で、株価は上昇し続け、株式市場は実体経済を反映せず乖離していくようになりました。ChatGPTが登場しなければ、米国経済は高インフレ高金利によって典型的な景気後退に陥っていたかもしれません。奇しくもAIによって、企業投資も個人消費も資産価格も経済全体も支えられたわけですが、労働市場だけは救われていません。むしろ、AIの台頭によって低スキルの仕事が奪われ、若年層の失業率は急上昇しています。果たして、実体経済と乖離したままの株式市場は正当化できるのでしょうか。持続可能なのでしょうか。(懸念事項は「AI規制」)

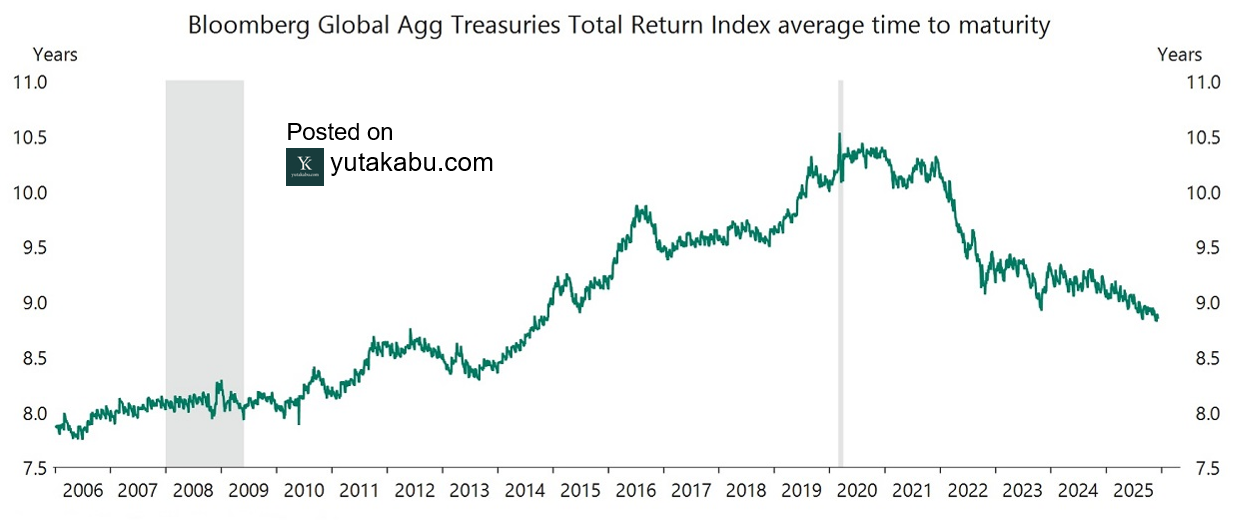

ブルームバーグ世界ソブリン債指数の平均残存期間

チャートを見ると、各国政府債務の平均残存期間は、ここ数年で急速に低下していることが分かると思います。これは、利回り曲線のスティープ化が進む中で、政府が少しでも金利負担を抑えるため、相対的に金利の低い短期国債の発行を増やしていることが主な要因です。短期的には財政コストの圧縮につながりますが、資金調達が短期債に偏ることで新たなリスクも生じます。平均残存期間が短くなるということは、短期間に大量の国債の借り換えが必要になることを意味します。国債需要が安定している局面では問題が表面化しにくいものの、市場が不安定化すれば、金利急騰や入札不調を通じて借り換えが困難になる可能性があります。特に残存期間が短くなりつつある状況だとなおさらです。足元でグローバルな金融システムリスクが高まりつつある点は、改めて強く意識しておく必要があると思います。

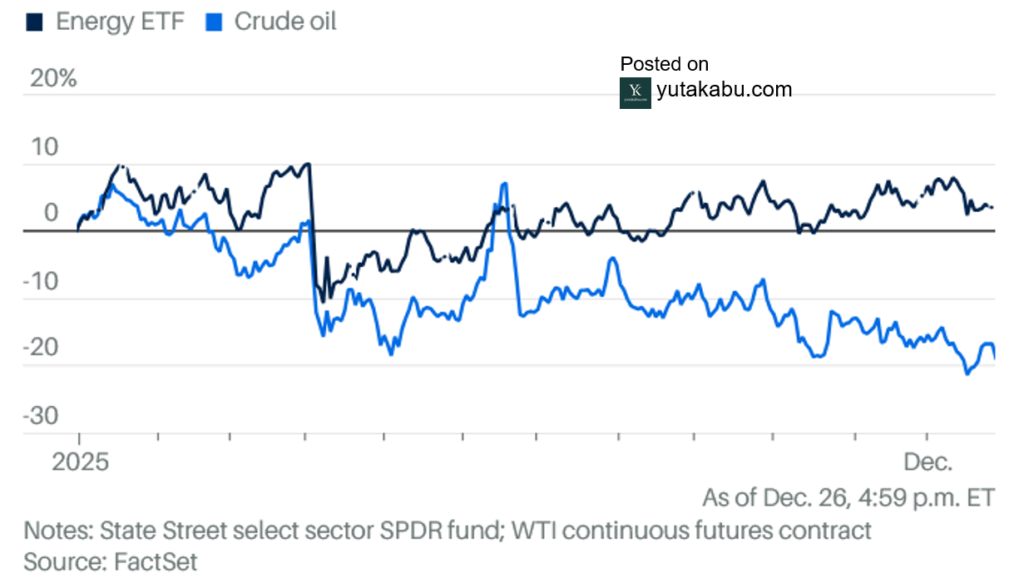

原油価格とエネルギーセクターのパフォーマンス比較

2025年は異例の年となりました。原油価格が年間で20%近く下落したにもかかわらず、エネルギーセクターはそこまで値を崩さず、プラスで引けようとしています。エクソンモービルに至っては、2桁パーセントの上昇を記録しており、商品市況との乖離が際立っています。この偉業の背景にあるのは、トランプ減税というカタリストの存在です。「ひとつの大きくて美しい法案」には、連邦政府所有地での掘削にかかるロイヤルティ料率の引き下げや、二酸化炭素の回収・再利用に対する税制優遇措置など、エネルギー業界にとって追い風となる大規模な減税が盛り込まれています。これにより、原油価格の大幅な下落にもかかわらず、株価は底堅く推移しているということです。個人的には、エネルギーセクターは2026年のポートフォリオの分散先として注目しています。WTI原油価格が60ドルを大きく下回り、市場参加者の多くが弱気に傾く中で、セクター全体の割安感は相当に高まっています。インフレヘッジとしての側面も備えているため、長期投資家の分散先としては魅力的だと考えています。