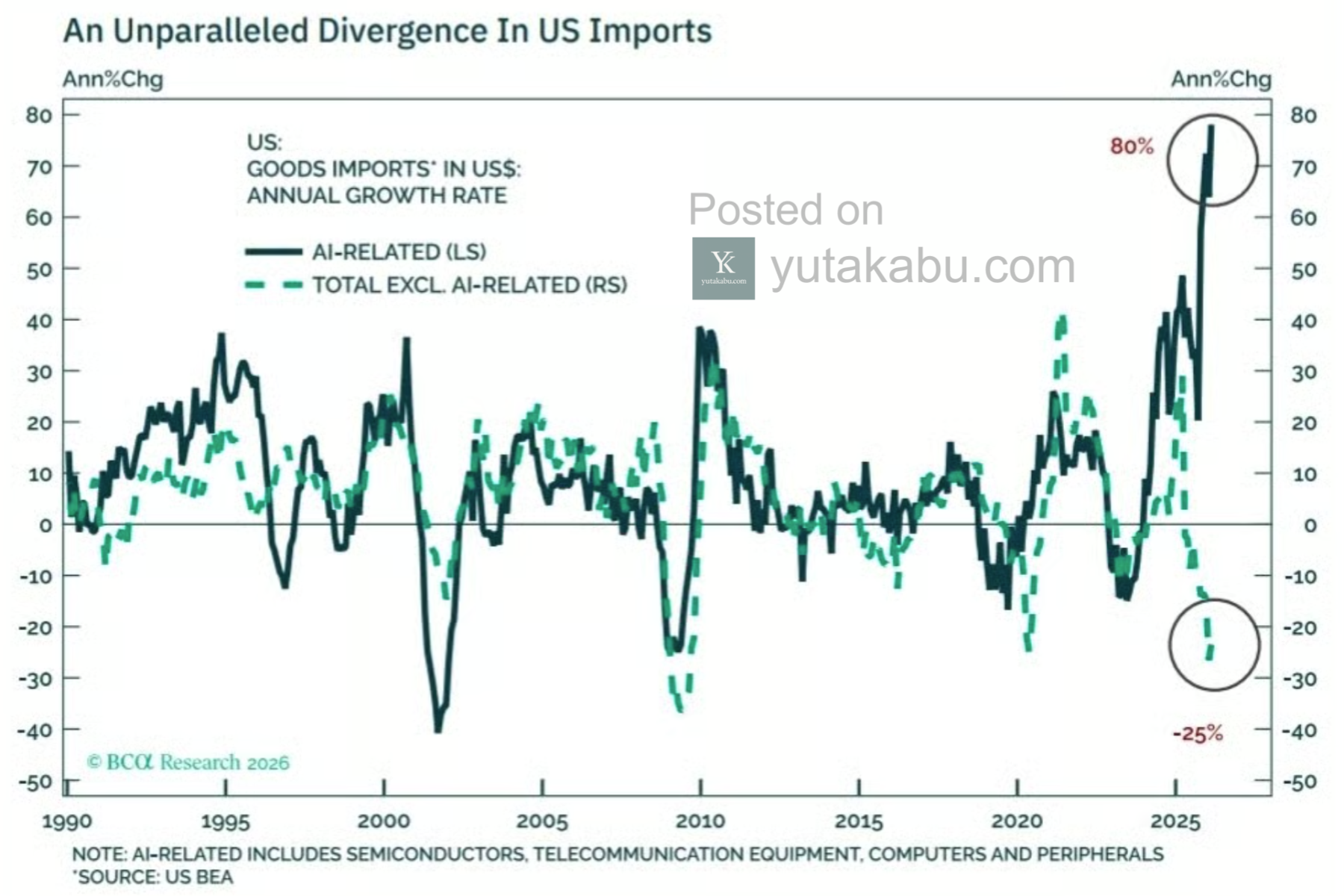

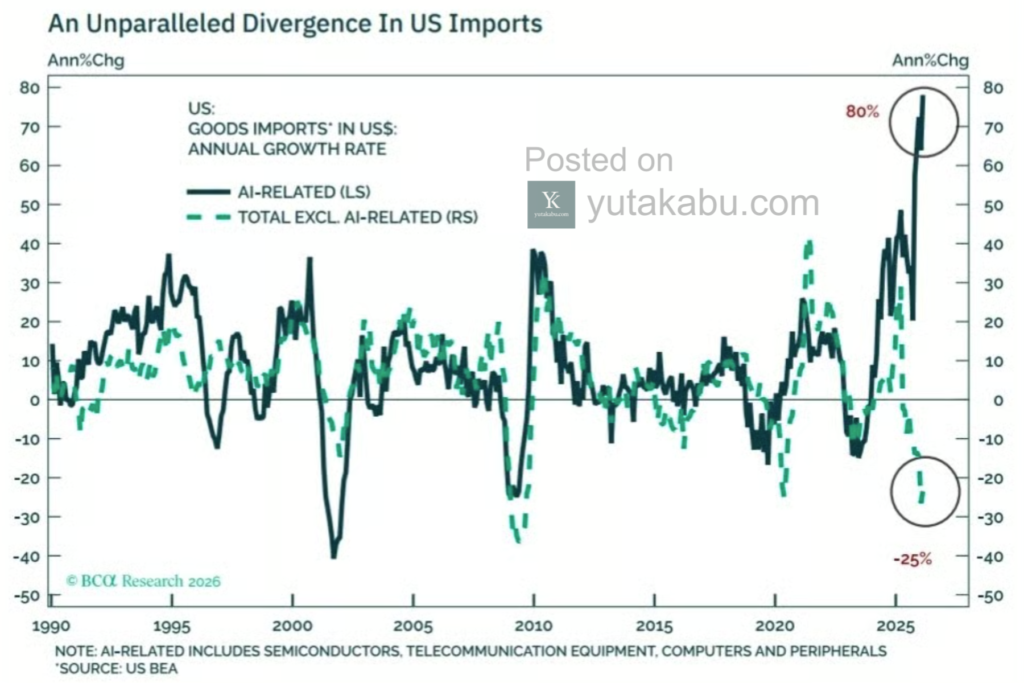

このチャートは、米国の「財(モノ)の輸入」において、過去に例を見ないほど極端な二極化が起きている現状を示しています。

黒い実線はAIインフラの構築に不可欠な製品(半導体、コンピュータ、通信機器など)の輸入伸び率を指し、緑の点線はそれ以外のすべての輸入品を指しています。1990年代から2023年頃までは、これら二つの動きは概ね連動していましたが、2024年を境にその関係が完全に決別しました。2026年現在のデータでは、AI関連の輸入が前年比で約80%という驚異的な急増を見せる一方で、それ以外の輸入はマイナス25%という歴史的な落ち込みを記録しています。

この奇妙な乖離の背景には、生成AIの普及に伴うデータセンター構築への爆発的な投資需要があります 。多くの企業が、国家間の競争を勝ち抜くために巨額の資金を投じて海外から高性能なハードウェアを買い集めています 。一方でAI以外のセクターでは、輸入コストの増大、さらには消費全体の鈍化が輸入を大きく押し下げています。

今後の最大の注視点は、この膨大な輸入(投資)が、実際に企業の利益として回収できるかどうかという点です。これを専門家は「キャッシュへの変換(Cash Conversion)」と呼び、投資の成果が収益として現れなければ、かつてのドットコム・バブルのような急激な調整が起きるリスクがあると指摘しています。

また、AI関連の輸入急増が米国の貿易赤字を大幅に膨らませている点も重要です。この二極化された経済構造がいつまで持続可能なのか、そしてAI投資が実際の生産性向上にどれだけ寄与するのかが、これからの米国経済の行方を左右する鍵となります。