yutakabu.com | THE CHARTBOOK

2026.07.08

Buyback | Source: Bloomberg

Buyback | Source: Bloomberg

Commodity, M2 | Source: Lukas Ekwueme

Commodity, M2 | Source: Lukas Ekwueme

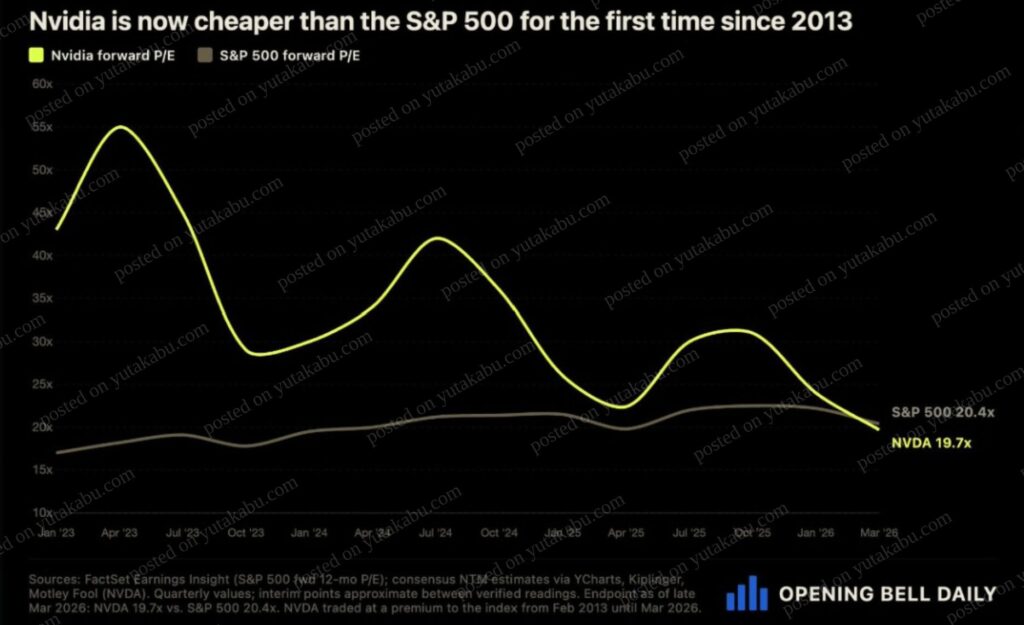

Nvidia, PER | Source: OPENING BELL DAILY

Nvidia, PER | Source: OPENING BELL DAILY

Bitcoin, BTC | Source: glassnode

Bitcoin, BTC | Source: glassnode

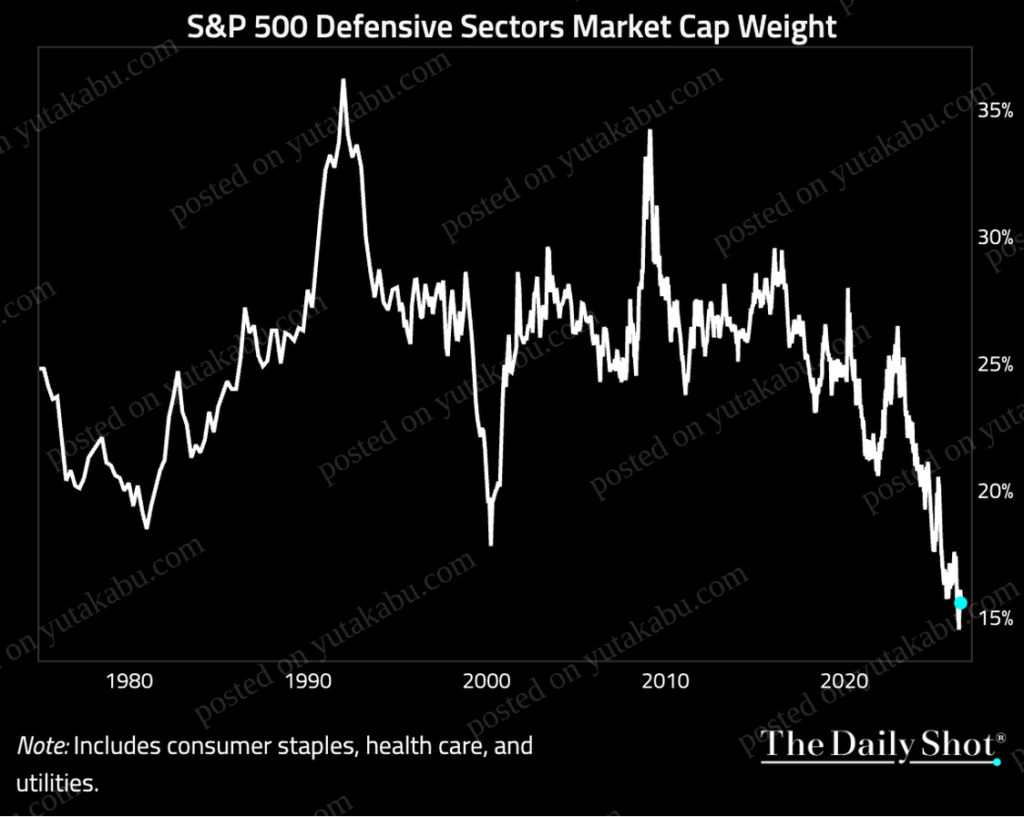

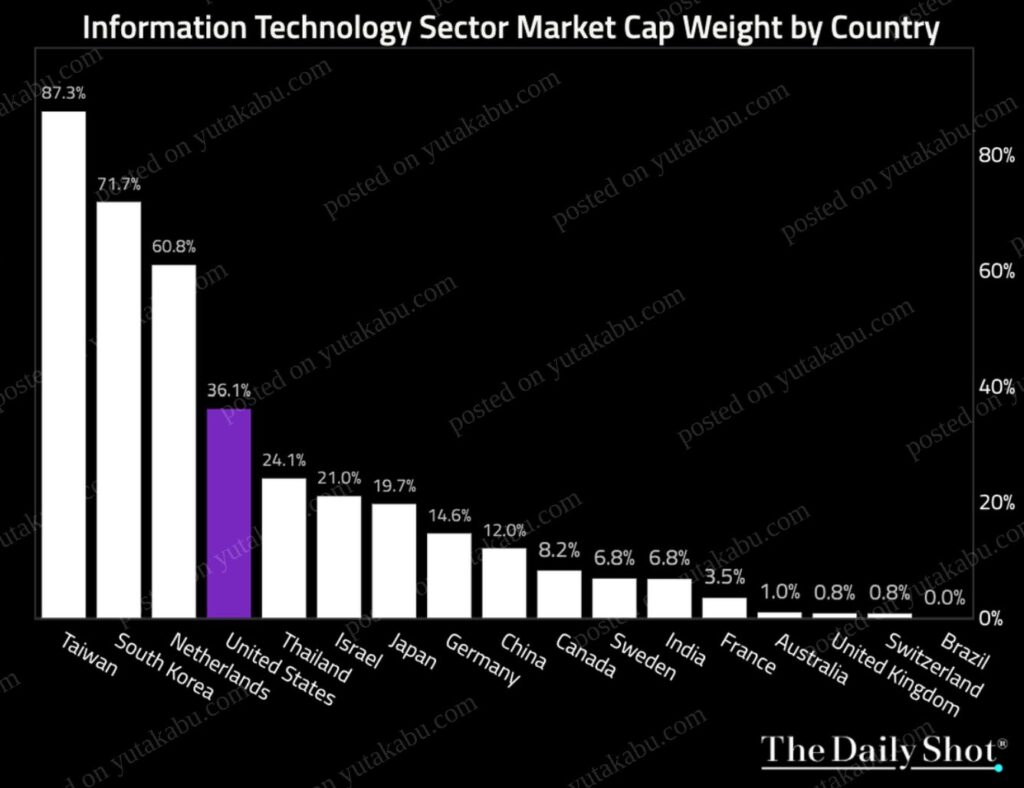

Market Cap | Source: The Daily Shot

Market Cap | Source: The Daily Shot

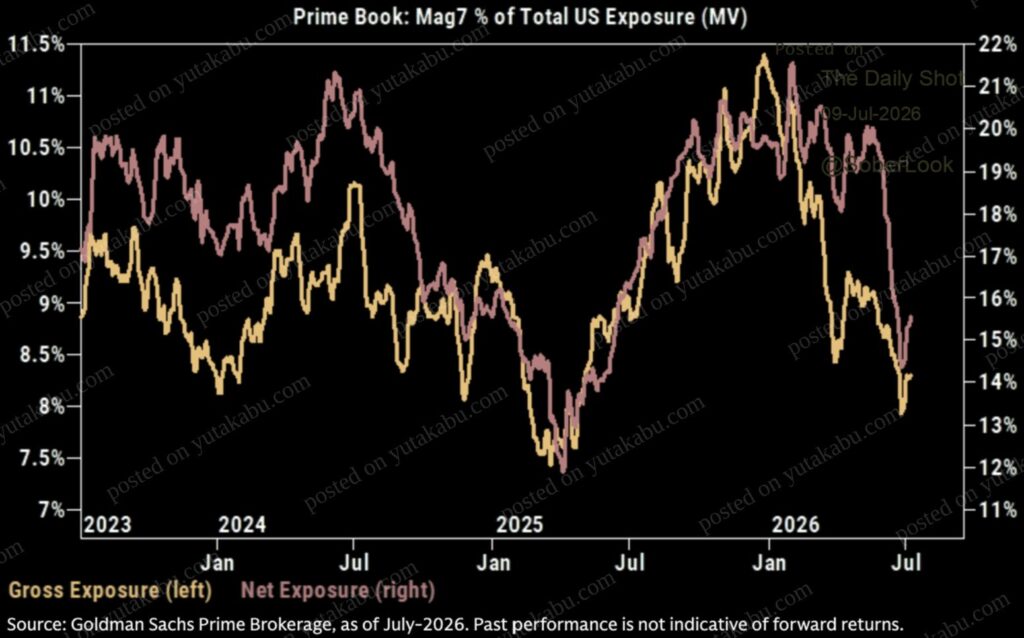

Magnificent Seven, Position | Source: GS

Magnificent Seven, Position | Source: GS

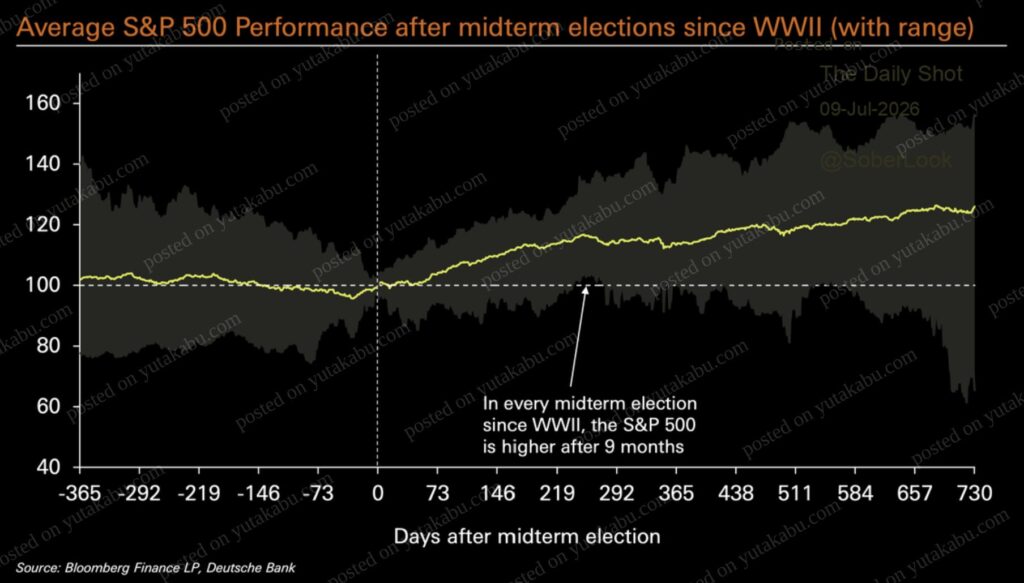

Presidential Cycle, Seasonality | Source: DB

Presidential Cycle, Seasonality | Source: DB

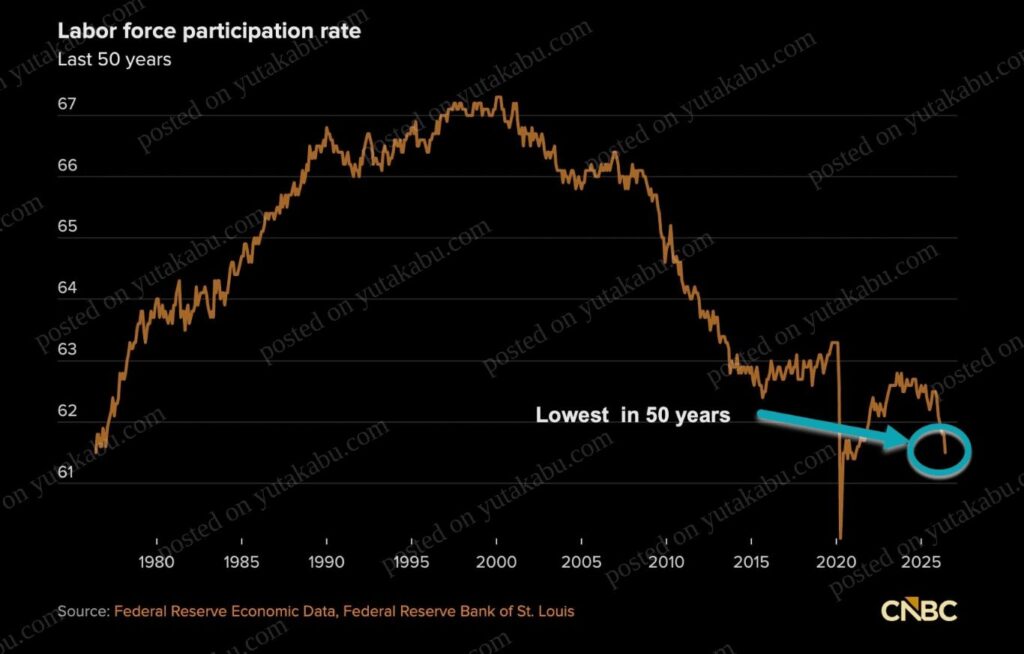

Labor Force Participation Rate, US Economy | Source: CNBC

Labor Force Participation Rate, US Economy | Source: CNBC

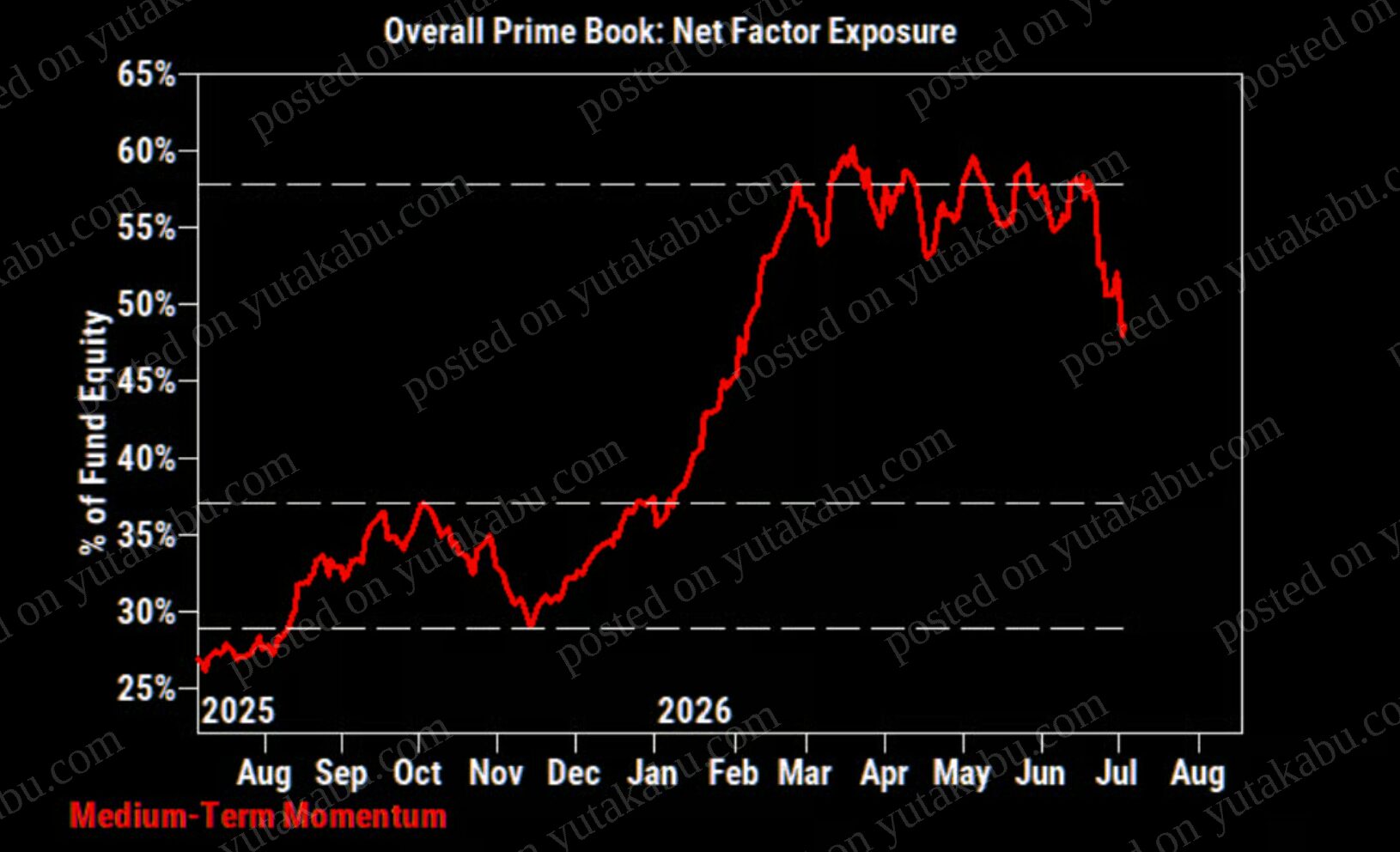

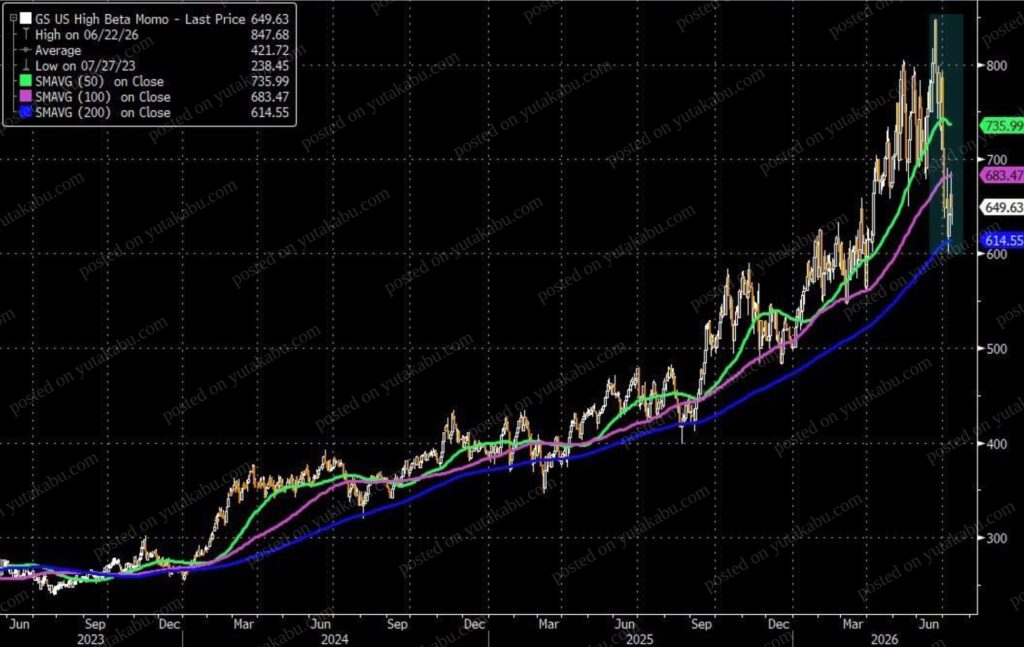

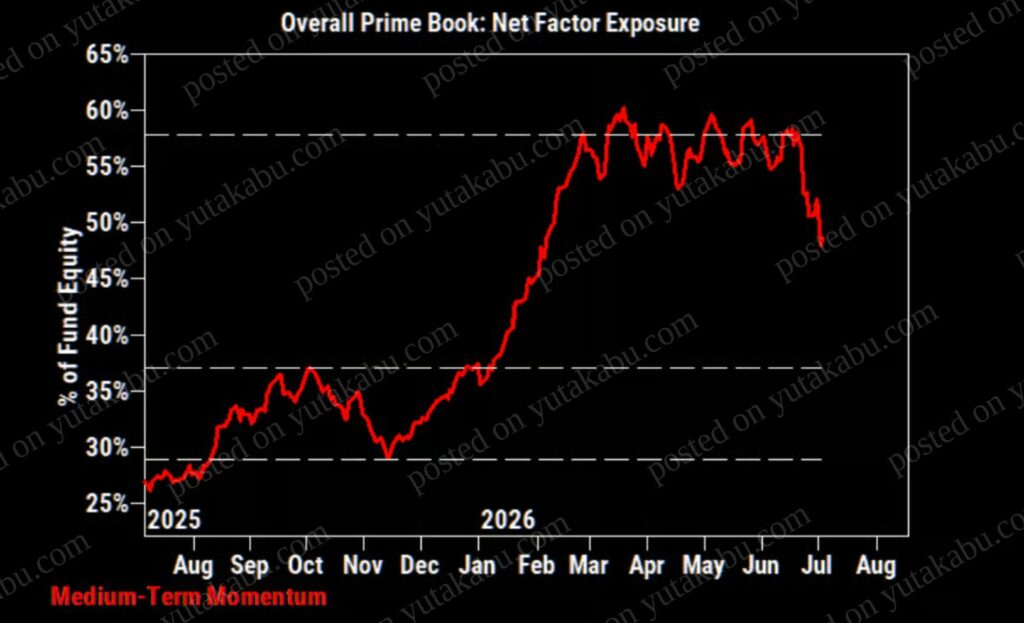

Hedgefund, Momentum | Source: GS

Hedgefund, Momentum | Source: GS

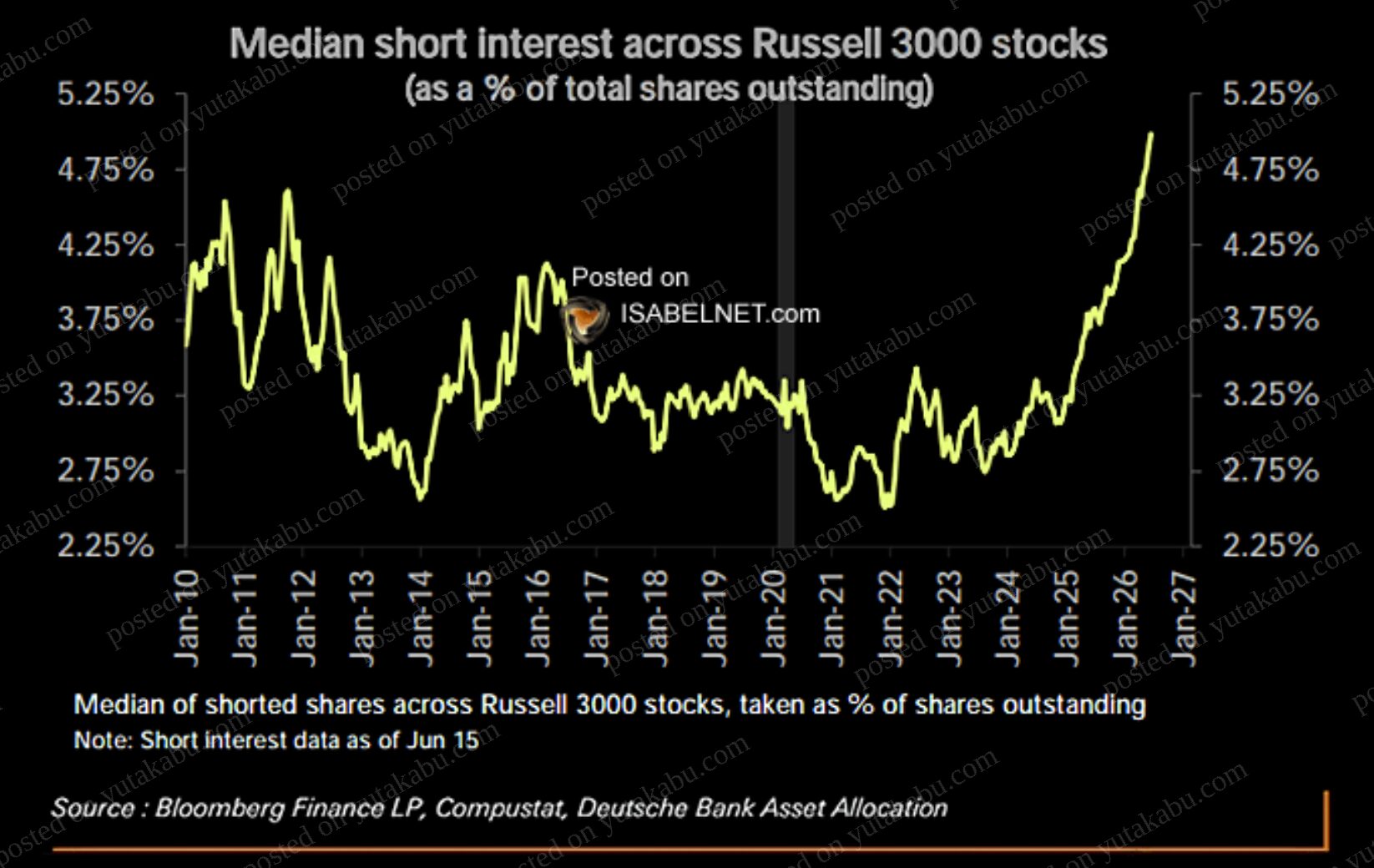

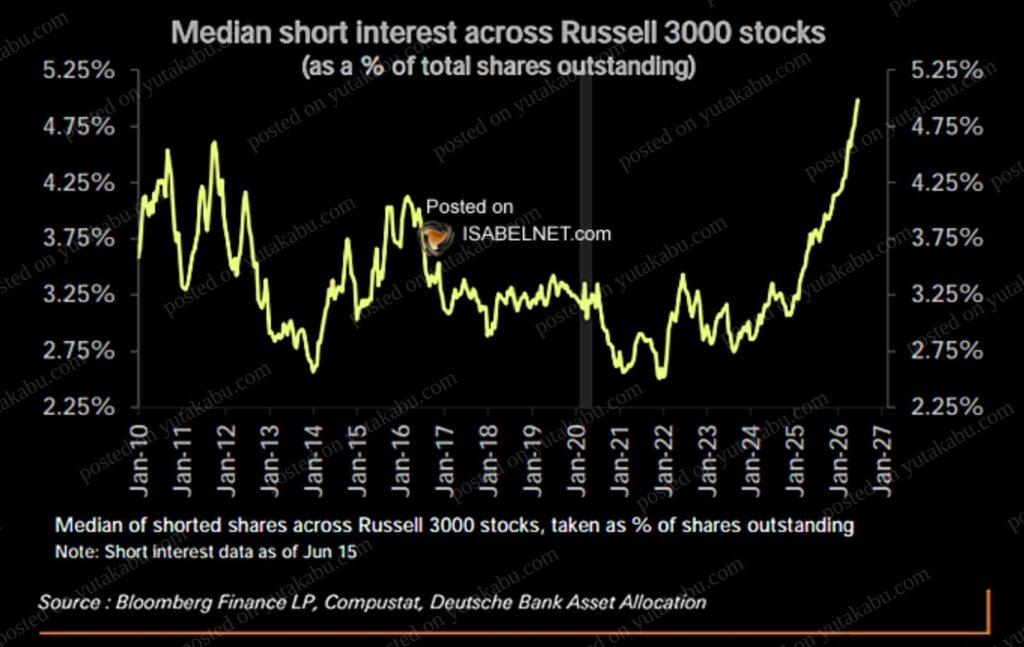

Short Interest | Source: Deutsche Bank

Short Interest | Source: Deutsche Bank

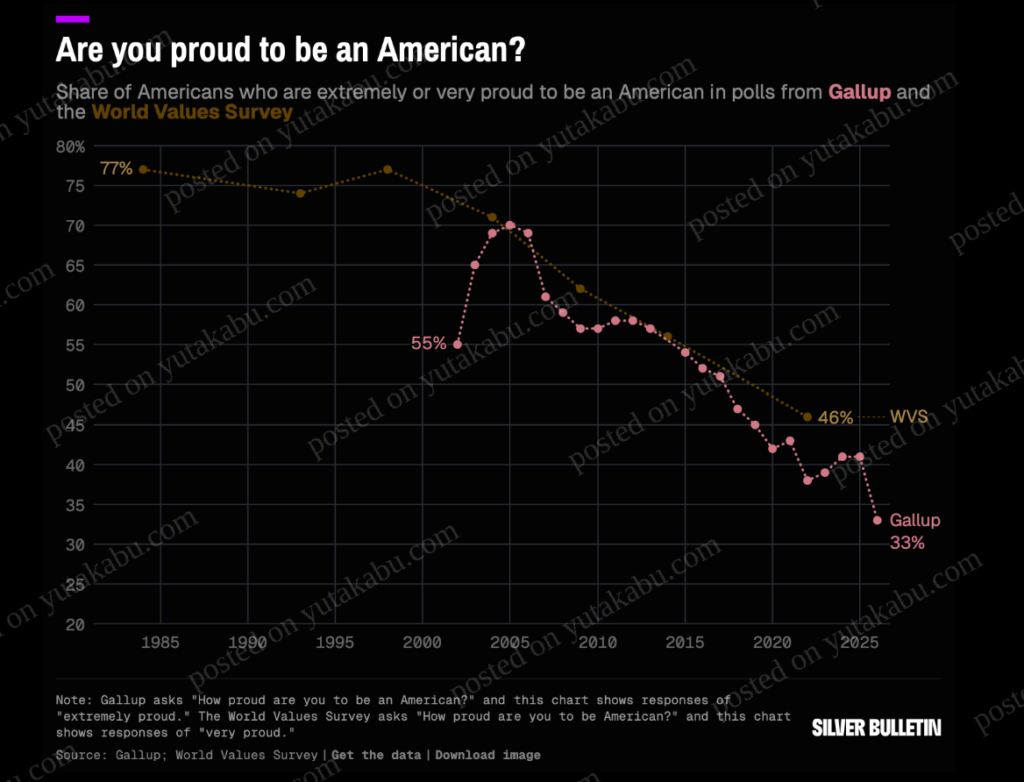

US Economy, US Politics | Source: SILVER BULLETIN

US Economy, US Politics | Source: SILVER BULLETIN

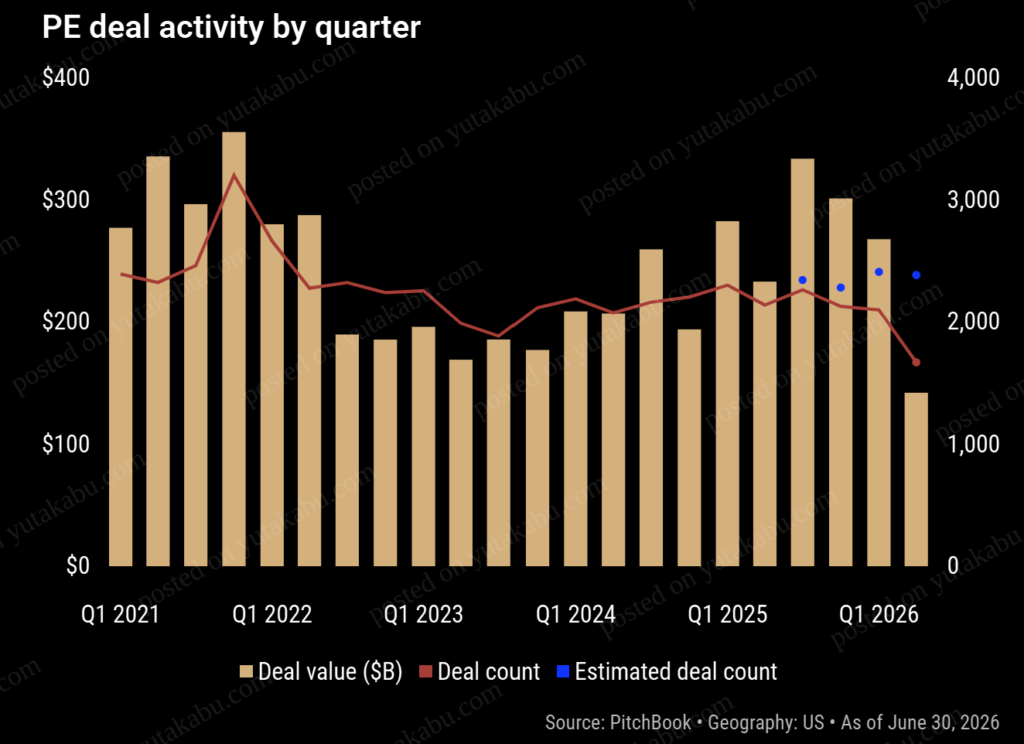

PE, Private Market | Source: PitchBook

PE, Private Market | Source: PitchBook

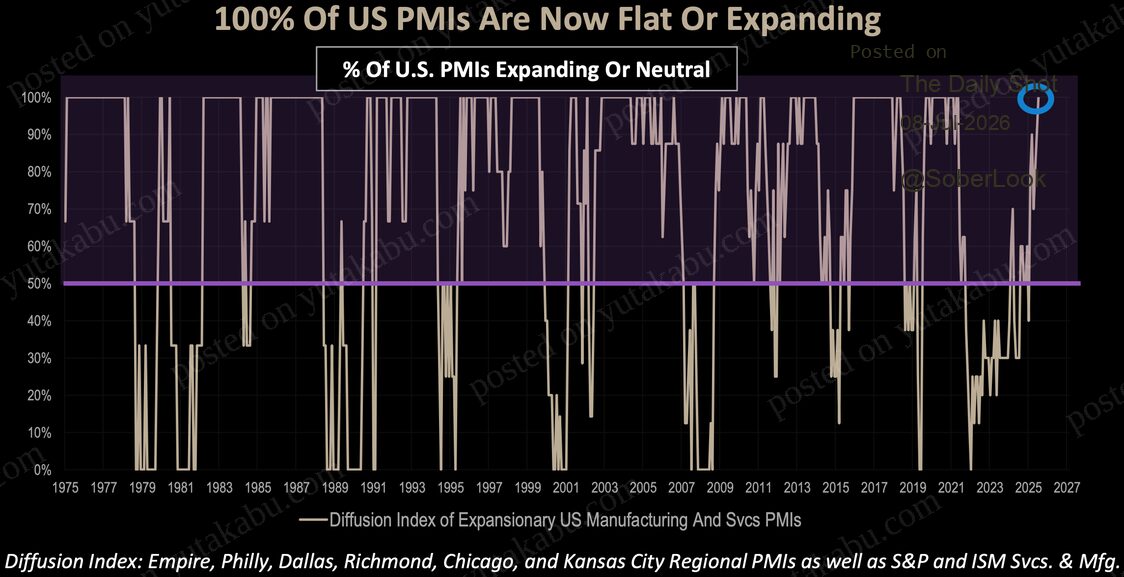

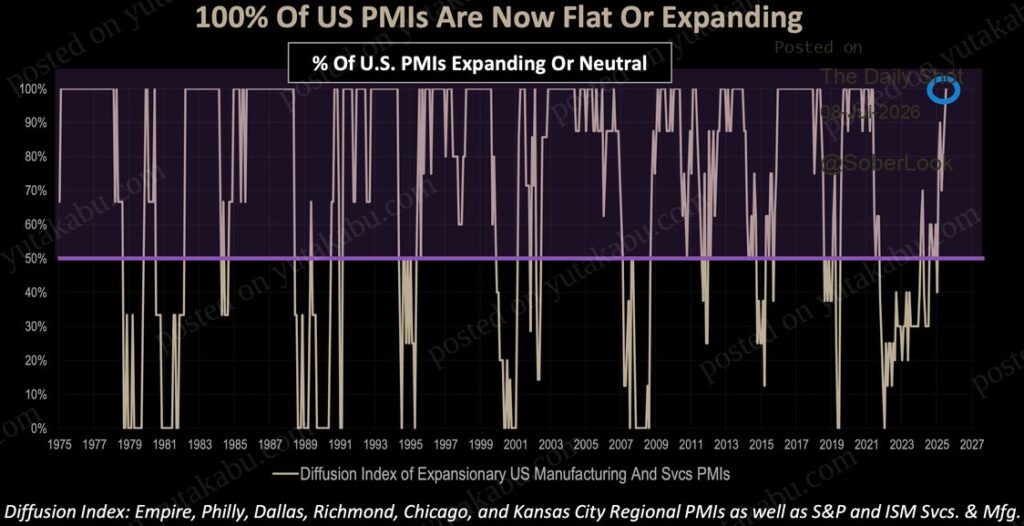

PMI, US Economy | Source: The Daily Shot

PMI, US Economy | Source: The Daily Shot

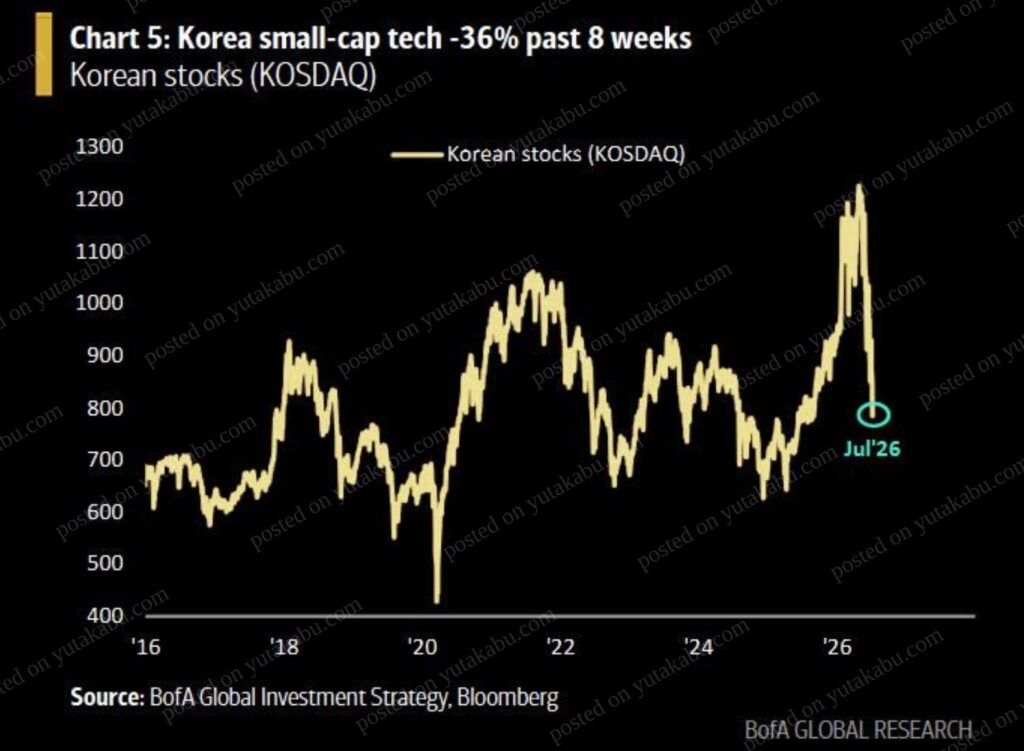

Korea, AI | Source: The Daily Shot

Korea, AI | Source: The Daily Shot

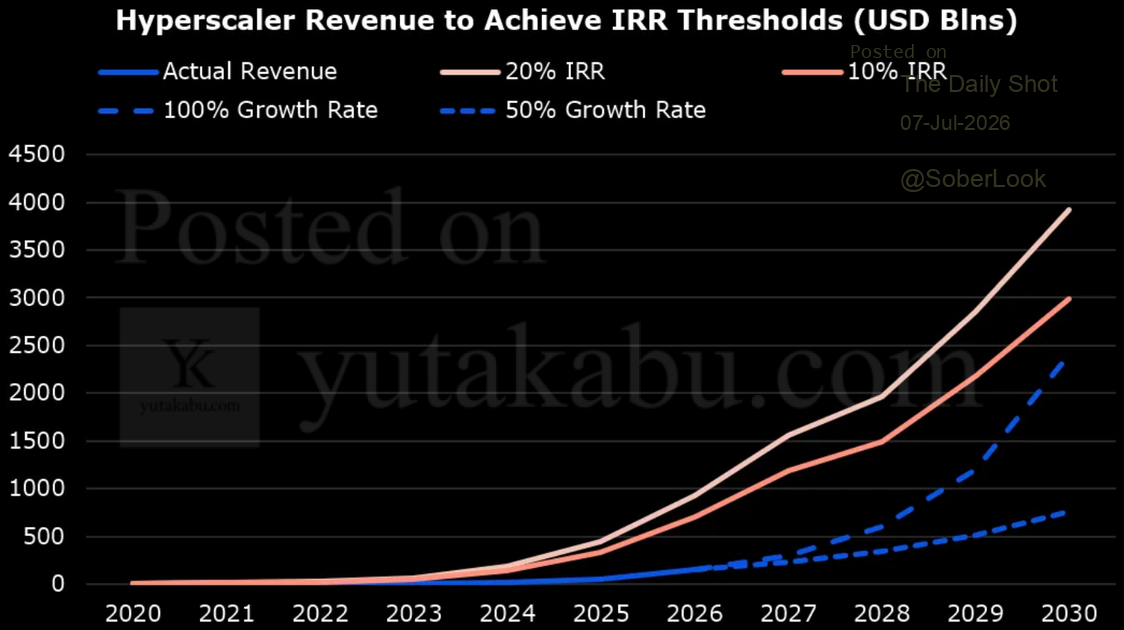

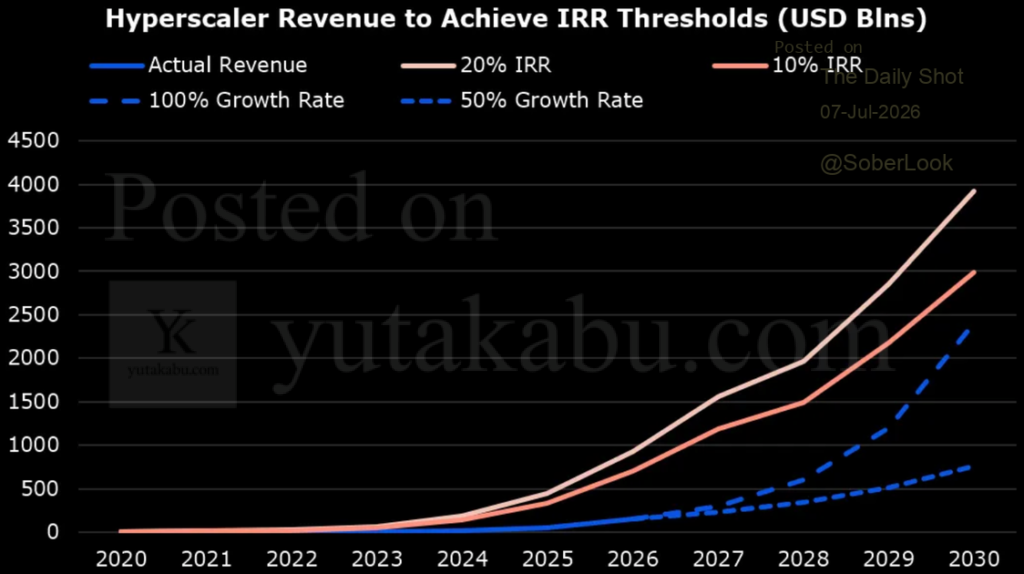

AI, Hyperscaler, IRR | Source: The Daily Shot

AI, Hyperscaler, IRR | Source: The Daily Shot

AI Capex, Hyperscaler | Source: BIS

AI Capex, Hyperscaler | Source: BIS

Gold Reserves | Source: WGC

Gold Reserves | Source: WGC

Cap Share, Employment Share, US Economy | Source: MSCI

Cap Share, Employment Share, US Economy | Source: MSCI

Health Care Sector, Seasonality, Presidential Cycle | Source: J.P. Morgan

Health Care Sector, Seasonality, Presidential Cycle | Source: J.P. Morgan