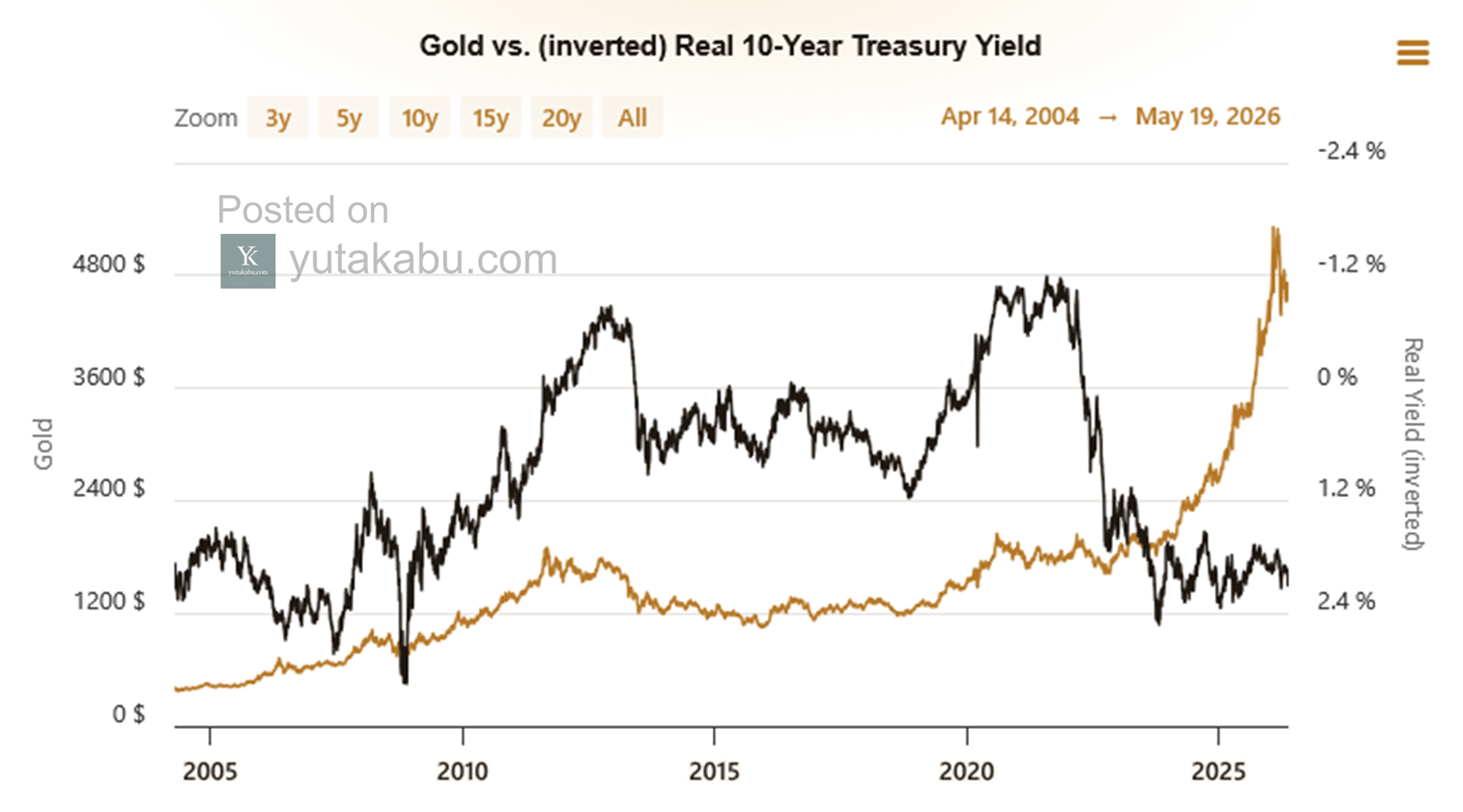

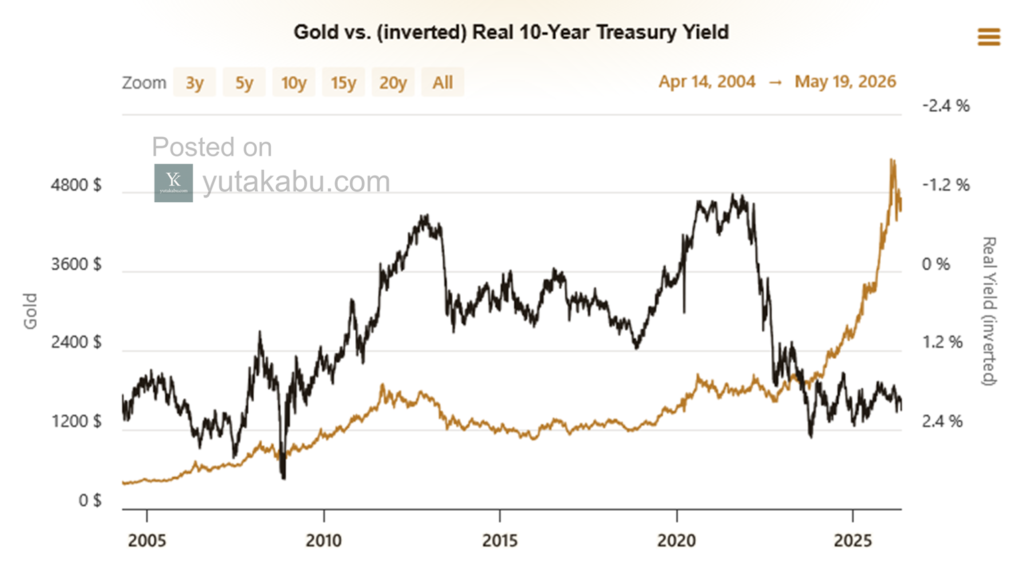

このチャートは、過去20年にわたって金市場の絶対法則とされてきた「金価格と実質金利の逆相関」を可視化したものである。黒線が金価格、オレンジが実質10年金利(反転表示)。2005年から2022年に至るまで、両者は同期して推移してきた。実質金利が上がれば金は売られる——これが鉄則であったはずだ。

しかし、見てほしい。2023年以降、二つの線は明確に乖離している。実質金利が2%台という高水準に張り付いているにもかかわらず、金価格は史上最高値を更新し続けてきた。これは、従来モデルでは説明不能な異常事態に他ならない。

金を動かす真の主役

なぜ金は実質金利の重力を振り切ったのか。答えは明白である。金価格を動かしているのは、もはや実質金利ではない。それは他でもない、世界的な財政リスクそのものなのだ。

各国政府の債務はGDP比で歴史的水準に達し、長期金利は構造的上昇トレンドへと突入した。term premium(期間プレミアム)の恒久化が始まっている。投資家は、政府の通貨そのものへの信認を疑い始めた。中央銀行による史上最大規模の金購入こそ、その何よりの証左である。彼らは自国通貨という「自分自身の負債」から、金という「誰の負債でもない資産」へと、静かに、しかし確実に逃避を進めている。

パラダイム転換の只中で

実質金利モデルで金を語る時代は、すでに終わりを告げた。我々が目にしているのは、財政リスクのプライシングという新たなパラダイムへの移行に他ならない。

足元の金価格を、伝統的なモデルで「割高」「行き過ぎ」と判断することは危険である。それは、現に進行している構造変化そのものを見落としていることに等しい。金市場が織り込みつつあるのは、より深く、より長く、そして決して逆戻りしない——財政の重力崩壊である。