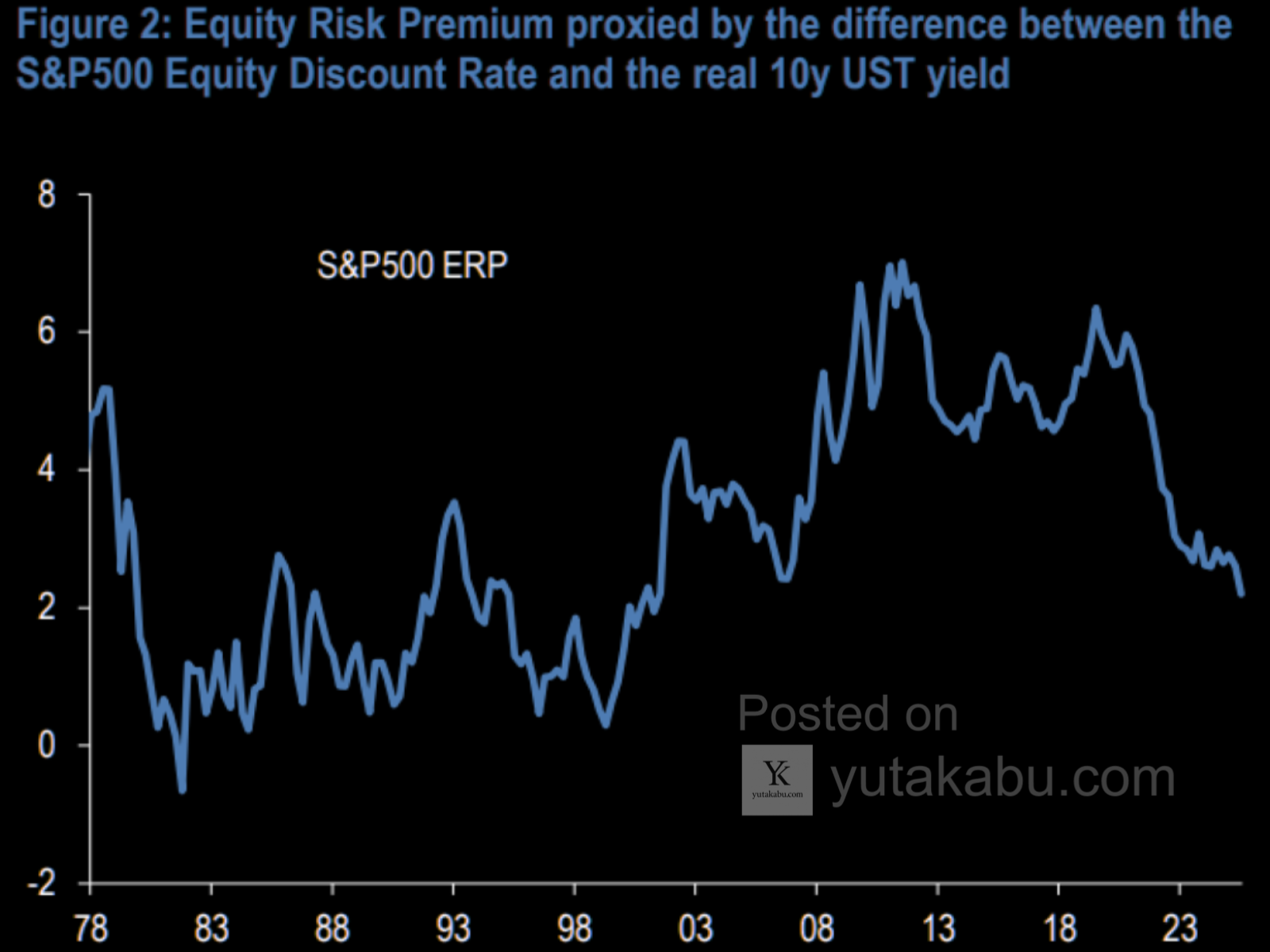

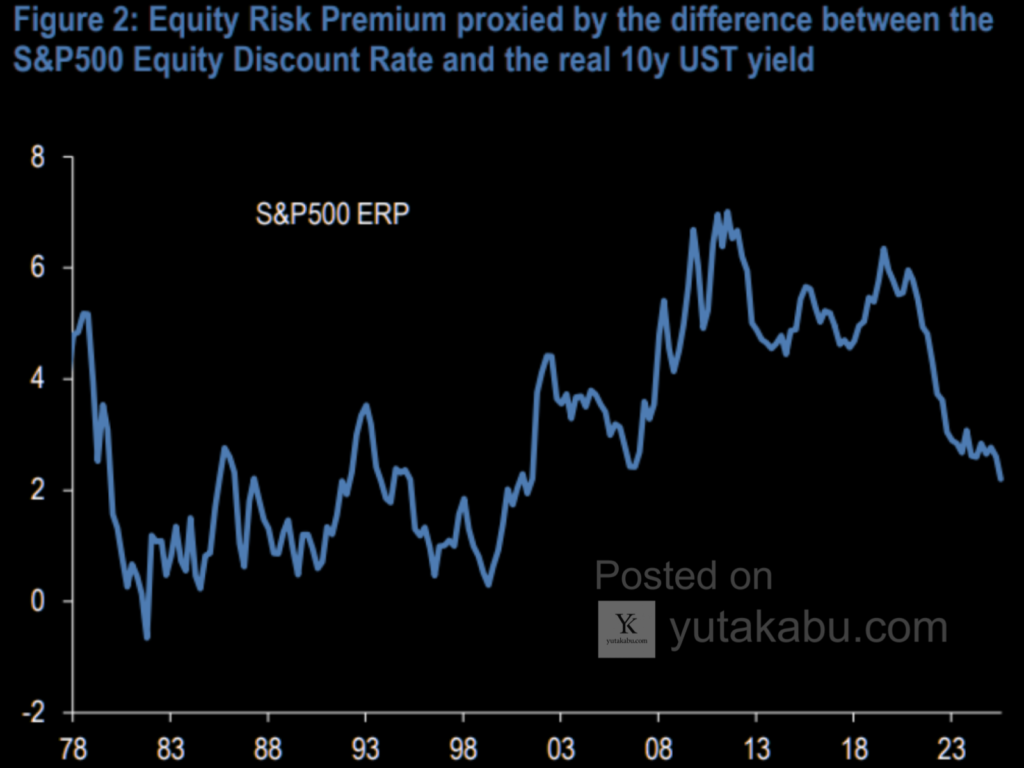

S&P500のエクイティ・リスクプレミアム(ERP)は、株式の期待リターンから実質長期金利を差し引いた、株式投資の「割の良さ」を測る根源的な指標である。このチャートが示しているのは、GFC後に4〜7%という高水準で推移してきたERPが、直近わずか数年で2%台前半まで急速に圧縮されてきた事実だ。これは、株式が債券に対して提供するリスク対価が、歴史的にみて相当に薄くなっていることを意味する。

二つの読み筋、いずれも合理的

問われるのは、この現象をどう解釈するかである。第一の読み筋は構造回帰説だ。GFC後のERPはQEとゼロ金利政策が生んだ歴史的な異常値であり、現在の2%台こそが1978〜2007年の長期平均に近い「正常値」への回帰だと見る立場である。この見方に立てば、現在の水準は過度に警戒すべきものではない。

第二の読み筋は警告説である。実質金利が急騰したにもかかわらず株価バリュエーションがほとんど調整せず、結果としてERPが過去のバブル末期と同水準まで潰された――この事実は、市場が極めて楽観的なシナリオを織り込んでいる可能性を示唆している。下振れに対する余白は、確実に薄い。

安易な結論を許さない局面

厄介なのは、両者がいずれも合理的な論拠を備えている点にある。データはどちらの仮説も排除しない。それゆえ、このチャート単体を起点として明確な投資判断を下すことは、現時点では困難だと言わざるを得ない。

ただし一つ確かなことがある。高い実質金利と高い株式バリュエーションの併存は、長期的には持続しにくい組み合わせだということだ。いずれ何かが動く。それが金利の低下によってもたらされるのか、株価の調整によってもたらされるのか――その分岐に備えること、つまりどちらの展開にも耐えうるポートフォリオを設計することが、いま投資家に求められている姿勢である。