市場は上がっていた。しかし、相場は死にかけていた。

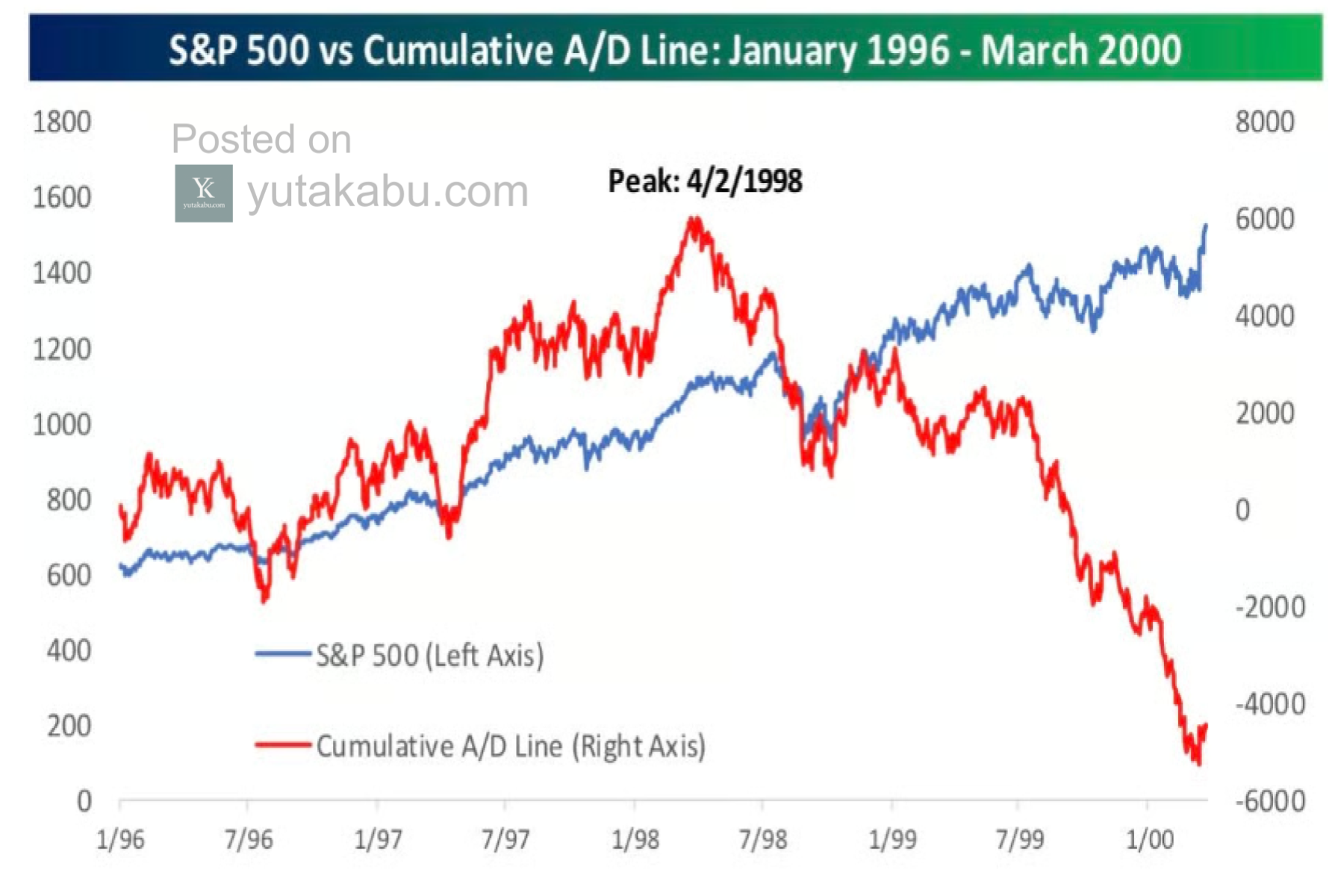

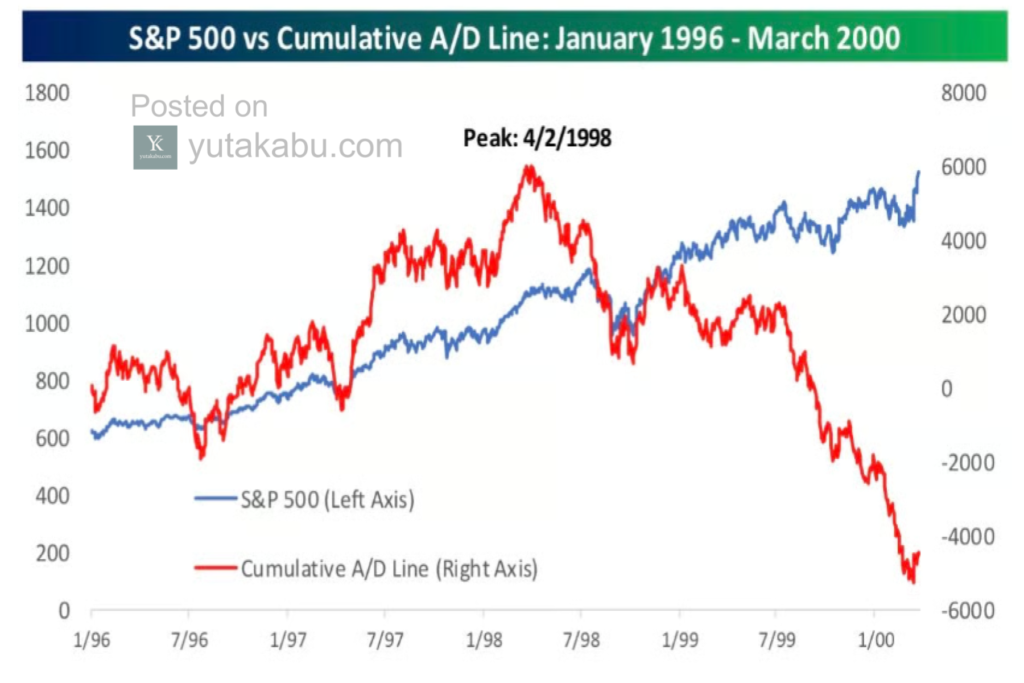

チャートが描く1996年から2000年3月までの軌跡は、バブルという現象の本質を余すところなく暴き出している。青線で示されたS&P500は、1998年以降も力強く上昇を続け、2000年初頭には1500ポイントに迫る史上最高値を更新し続けた。誰の目にも、相場は好調に映っていたはずだ。

しかし、赤線——累積A/Dライン(騰落累積指数)——は、まったく別の真実を告げていた。

「市場の幅」が語る、バブルの正体

累積A/Dラインとは、値上がり銘柄数から値下がり銘柄数を累積した指標であり、市場全体の「広がり」を測る羅針盤に他ならない。この指標のピークは、1998年4月2日である。そこから先、S&P500がなおも上昇を続けるなか、赤線は静かに、しかし執拗に下落し続けた。

この乖離こそが、バブルの核心を突く事実である。

バブルとは、すべての銘柄が一斉に上昇する現象ではない。むしろその逆だ。バブルの成熟期において、市場の幅は確実に狭まっていく。一握りの大型株・人気株だけが指数を押し上げ、その陰で大多数の銘柄はすでに息絶え絶えになっている——これがバブル末期の真の姿である。ドットコムバブルにおいては、マイクロソフト、シスコ、インテルといった一部の巨大テクノロジー銘柄がS&P500を牽引し続けた。だが、市場の足元では、すでに1998年から腐食が始まっていたのだ。

指数という「幻」に騙されるな

指数だけを見ていた投資家には、危機の足音は聞こえなかった。しかし累積A/Dラインに目を向けていた者には、2年以上前から「崩壊の予兆」は明白だったはずだ。市場参加者の大多数はすでにパフォーマンスを失い、ほんの一握りの銘柄が相場全体の「健全さ」を演じていたに過ぎない。これは健全な強気相場ではなく、表面だけを取り繕った虚構の上昇に等しい。

歴史の教訓は、今も生きている

このチャートが現代の投資家に突きつける問いは、極めて明快である。「今、あなたが見ている指数の上昇は、市場全体の力によるものか、それとも一部の銘柄による演出に過ぎないのか」と。

相場の広がりが失われたまま、指数だけが高値を更新し続けるとき、それは強さの証明ではなく、崩壊への秒読みに他ならない。バブルは突然やってくるのではない。累積A/Dラインという鏡に映し出された「市場の幅の縮小」という形で、その足跡を必ず残しながら近づいてくるのだ。

歴史を学ぶ者だけが、次の崩壊を生き残る。このチャートが持つ意味を、決して軽視してはならない。