未分類 未分類

未分類 未分類  未分類

未分類 なぜ米国株は上昇? ― 雇用統計を受け、利下げ期待が後退したにもかかわらず

未分類

未分類 『これは株の売りサインだ』ウォール街のアナリスト、2022年以来最も多くの買い推奨

未分類

未分類 S&P500再び最高値、小型株続伸

未分類

未分類 税制法案の上院通過を受け、米国小型株1%上昇 ― ナスダックは下落

未分類

未分類 S&P500、7月の季節性

未分類

未分類 連日最高値更新 ― 市場は貿易摩擦を楽観視し過ぎているのか

未分類

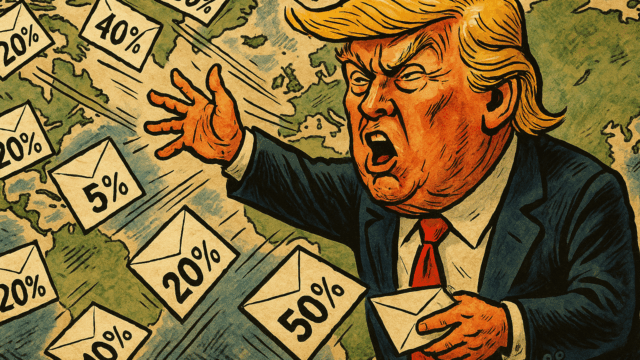

未分類 【株価急落リスク】トランプ大統領「関税は25%、あるいは20%、あるいは40%、あるいは50%」

未分類

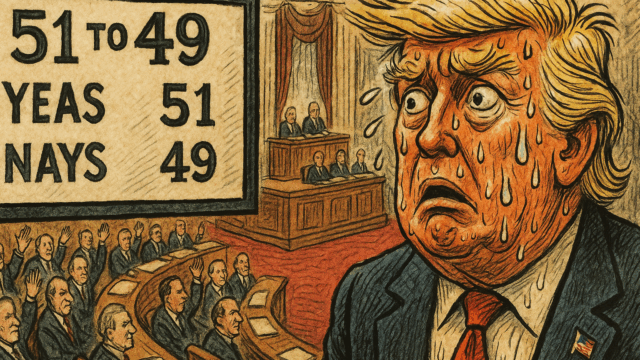

未分類 米上院共和党、税制法案を何とか前進させた

未分類

未分類 トランプ大統領「FRB議長後任は利下げを望む人物を指名する」

未分類

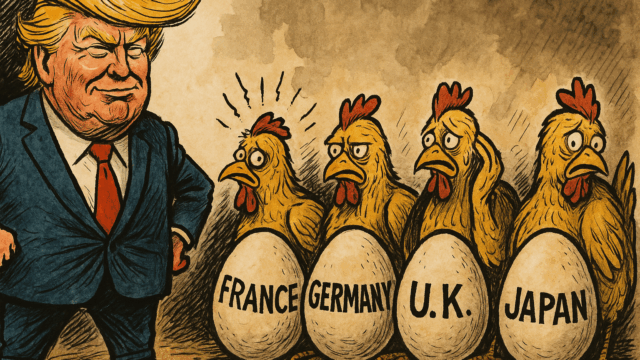

未分類 【米国株 最高値更新】チキンなのはトランプ大統領ではなく、諸外国か

未分類

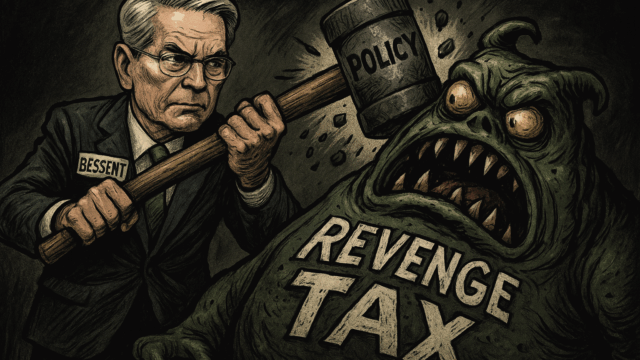

未分類 ウォール街を震撼させた「報復税」、税制法案から削除へ

未分類

未分類 なぜS&P500は最高値目前にまで上昇したのか

未分類

未分類 FRB、銀行資本規制(SLR)の緩和計画を発表

未分類

未分類 FRB内で亀裂が生じている

未分類

未分類 米国株式市場は楽観的過ぎるのか

未分類

未分類 債務上限問題によるリスクオフを回避できるか

未分類

未分類 なぜ米国株は上昇し、原油価格は大幅下落したのか

未分類

未分類 トランプ大統領「2.5ポイント利下げをすべきだ」

未分類

未分類