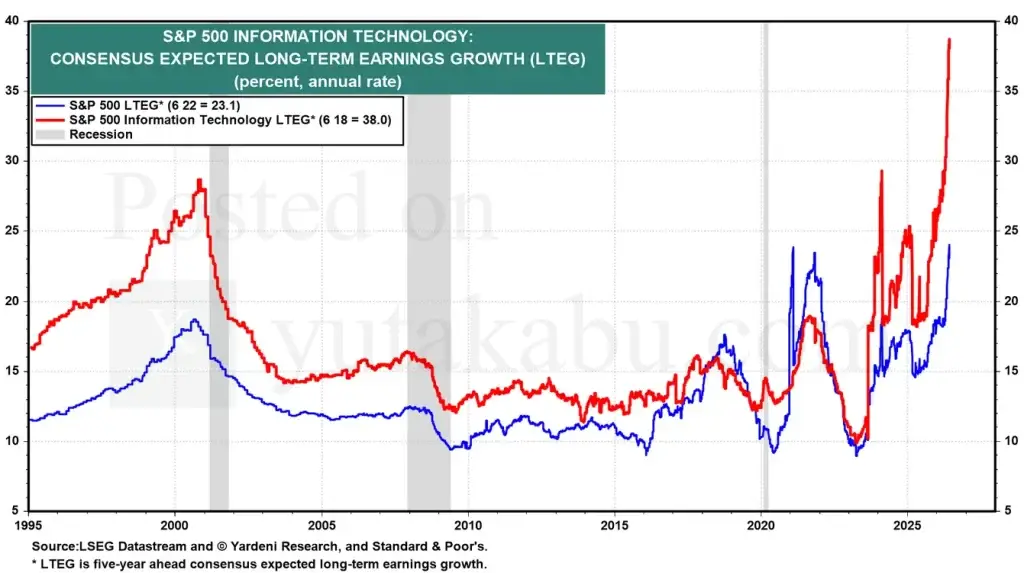

S&P500情報技術セクター(赤)と、S&P500全体(青)の長期予想利益成長率(LTEG、5年先コンセンサス)。ITも市場全体も、ITバブル天井の2000年を超えて過去最高に達した。市場はどこまでの成長を織り込めば気が済むのだろうか。

世界の半導体株(白)の値動きを、ITバブル期のナスダック100(青)に重ねたチャート。歴史は韻を踏んでいるのだろうか。

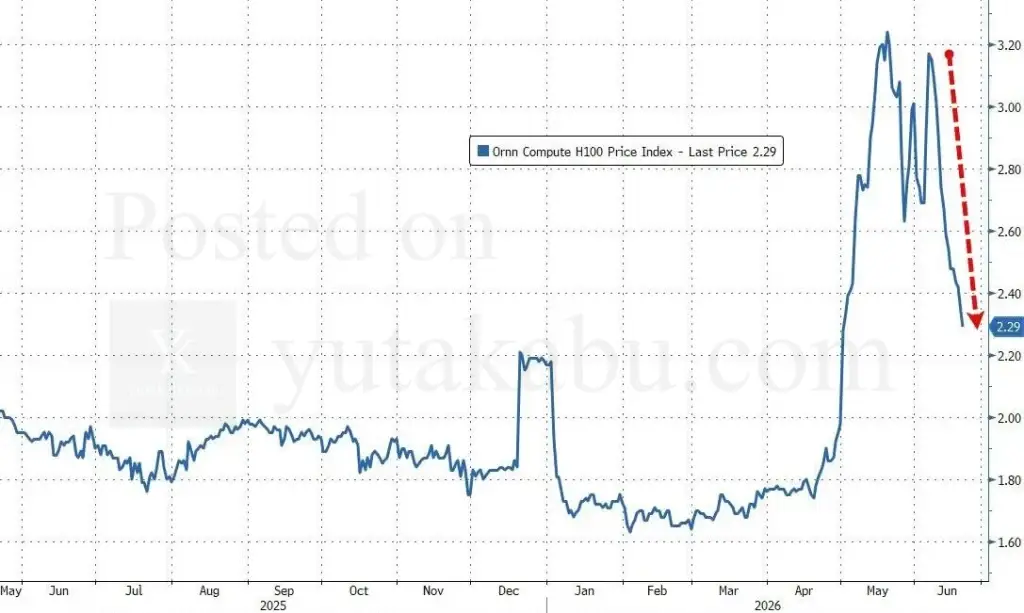

H100(GPU)のレンタル価格指数(Ornn Compute)。レンタル料は5月をピークに急落している。

LLMのトークン支出インデックス(Silicon Data)。トークン支出はやや反発、ここで底打ちとなるか。

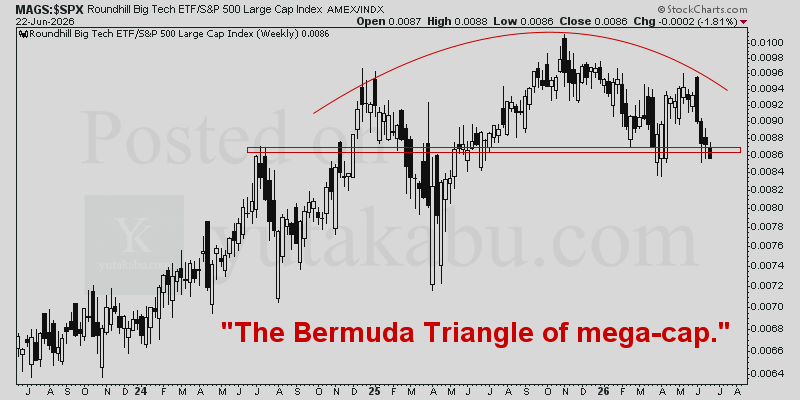

メガキャップ・テック(Roundhill Big Tech ETF、MAGS)のS&P500に対する相対強度(MAGS/SPX、週足)。

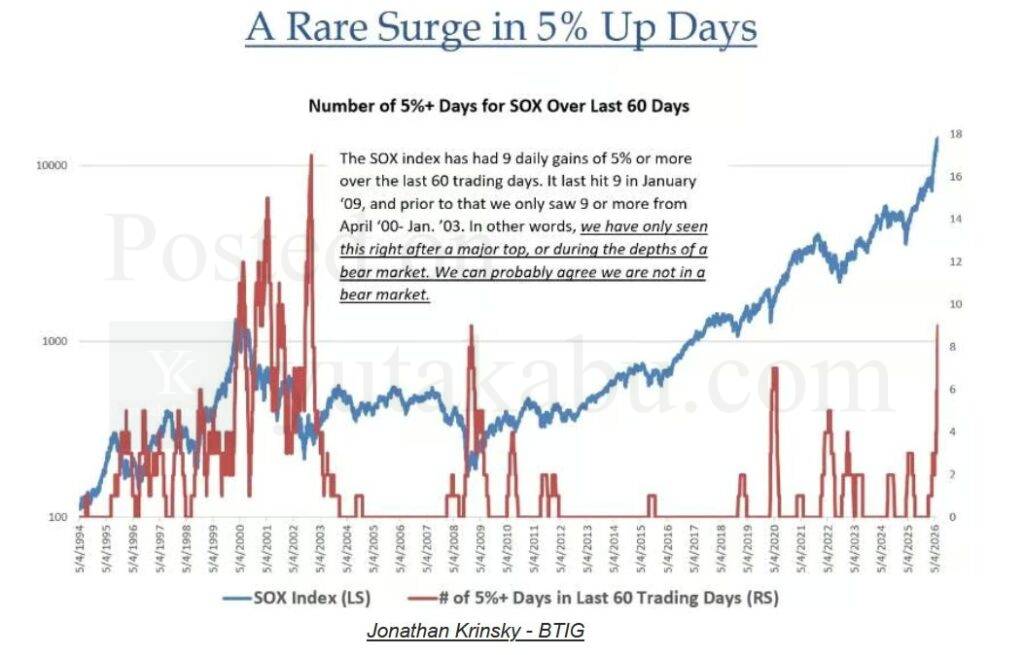

フィラデルフィア半導体指数(SOX)で「1日5%以上の上昇」が直近60営業日に何回あったかを示したもの。足元では9回に達し、過去にこの水準が現れたのは主要な天井の直後か、弱気相場のどん底だけだった。

フィラデルフィア半導体指数(SOX、月足)と、その月次RSI。

半導体指数(SOX)のS&P500に対する相対強度(SOX/SPX)。

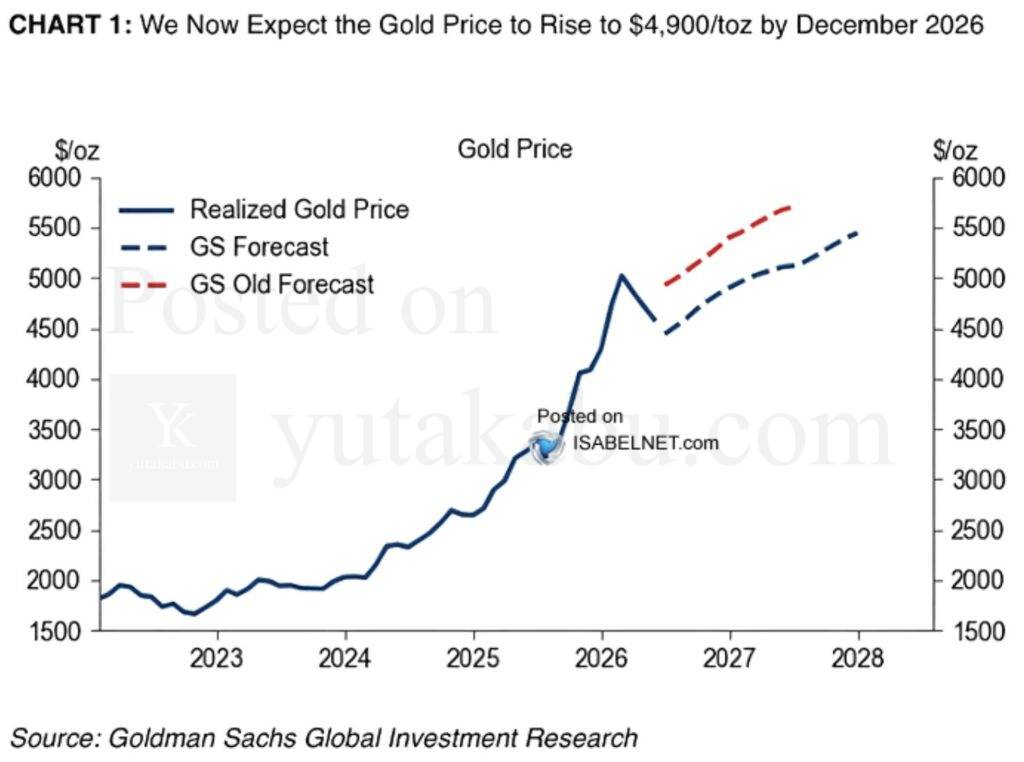

ゴールドマン・サックスの金価格見通し。下方修正。

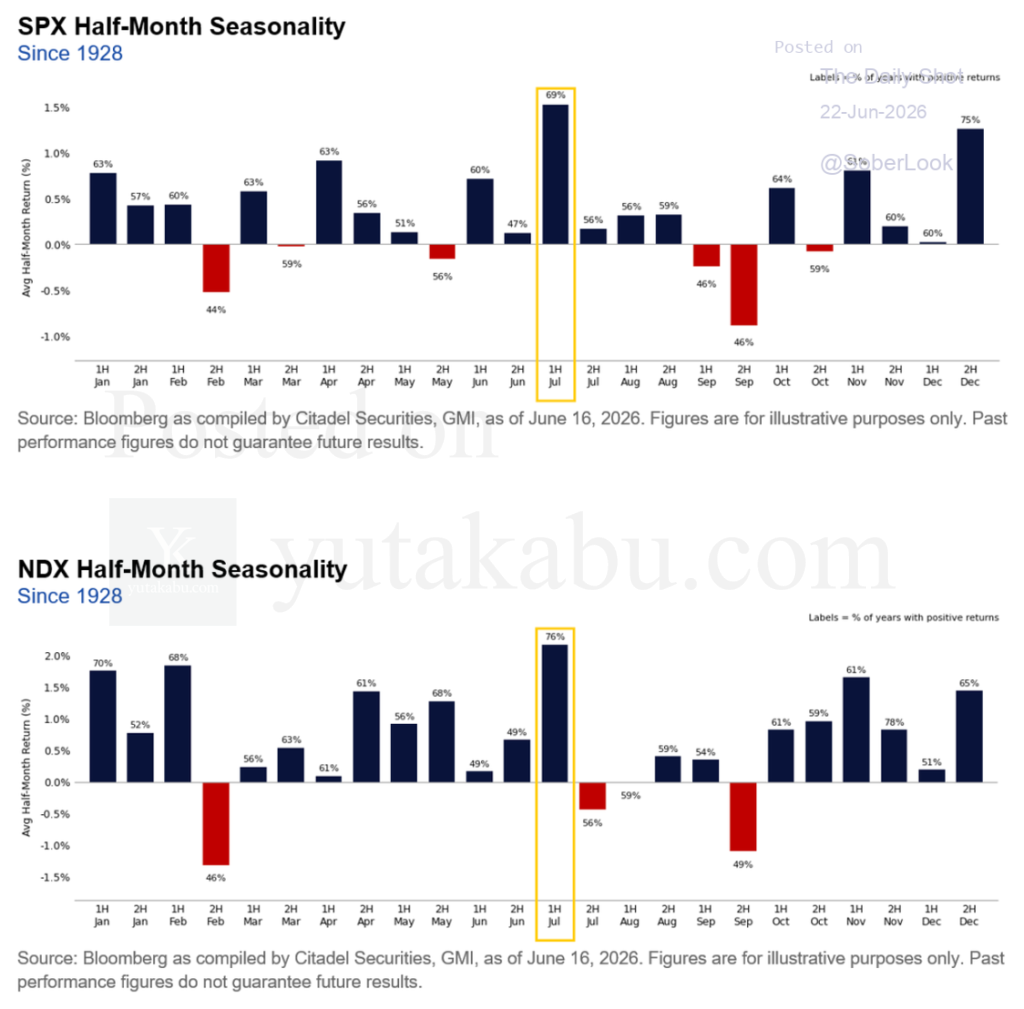

S&P500とナスダック100の半月ごとの季節性(1928年以降、棒は平均リターン、数字は勝率)。7月前半は両指数とも年間で最も強い2週間で、S&P500は平均+1.5%・勝率69%、ナスダック100は平均+2.1%・勝率76%にのぼる。

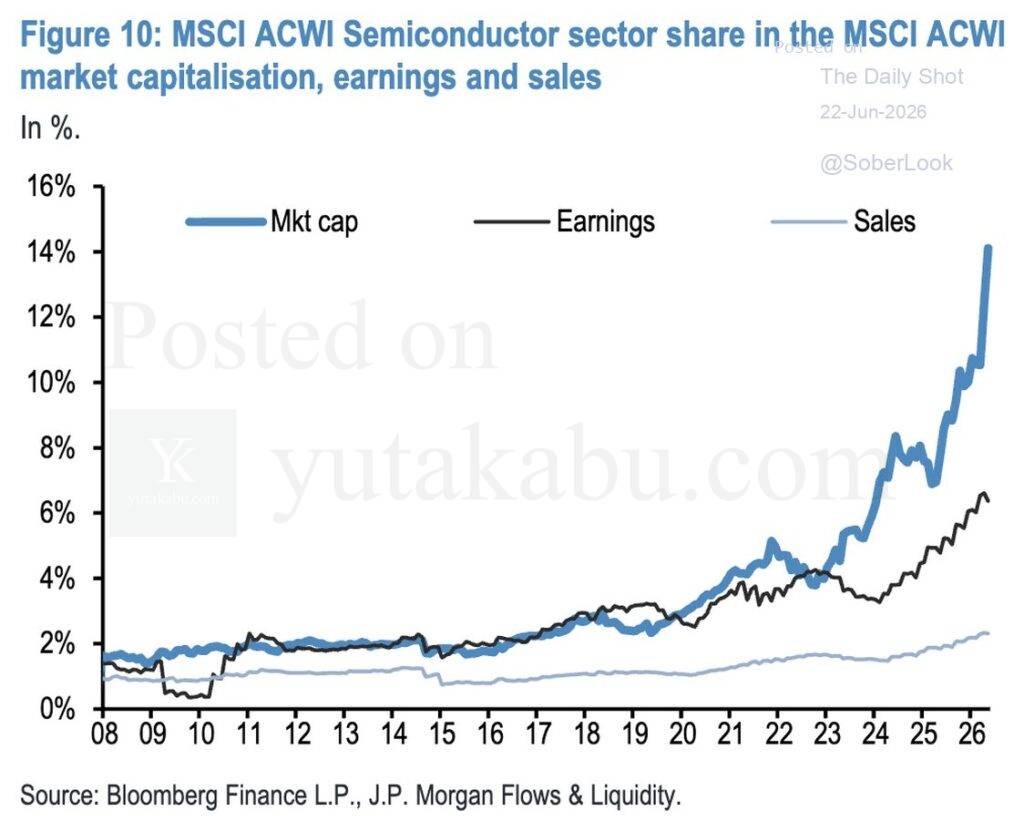

半導体セクターが世界株式(MSCI ACWI)に占める比率を、時価総額・利益・売上高の3つで並べたもの。3本は長らく一致して動いてきたが、2023年以降は時価総額だけが急上昇し、足元で約14%に達した。一方で利益は約6.5%、売上高は約2.3%にとどまり、時価総額の比率は利益の約2倍、売上の約6倍に開いている。

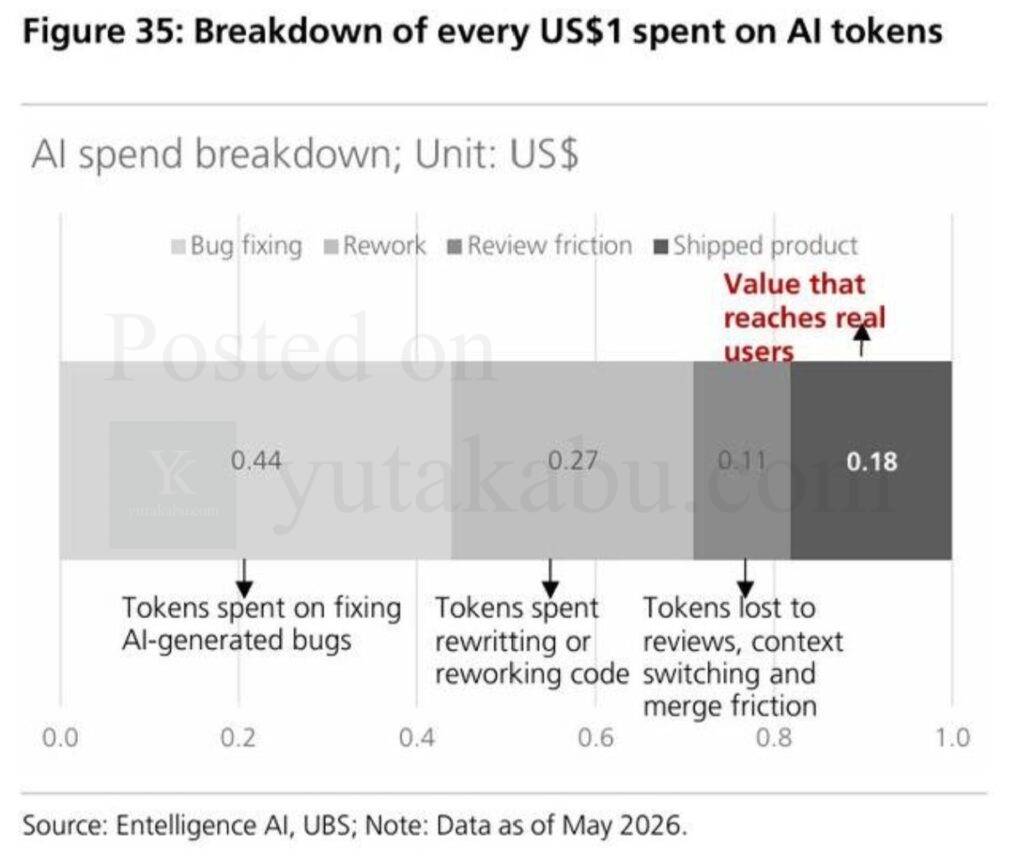

AIトークンに費やす1ドルの内訳。実際にユーザーへ届く成果(出荷された製品)はわずか0.18ドルで、残る0.82ドルはAIが生んだバグの修正(0.44)、コードの書き直し(0.27)、レビューや手戻り(0.11)に消えている。

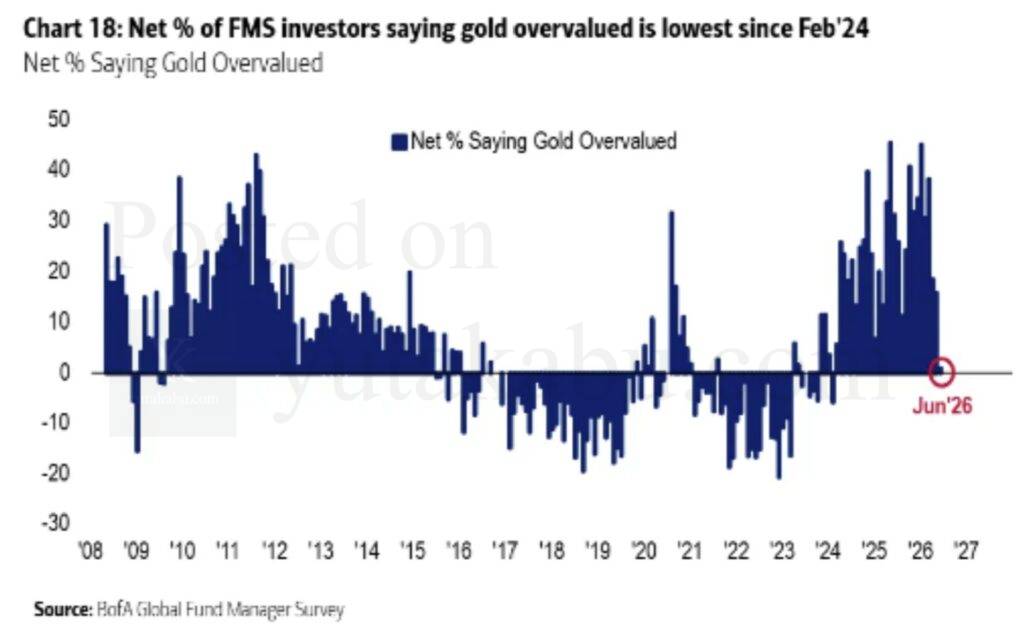

BofAファンドマネージャー調査で「金は割高」と答えた人の純比率。2024〜25年は純40%超が割高とみていたが、足元では約0%まで低下し、2024年2月以来の低さとなった。金の上昇局面で根強かった「割高」という慎重論が薄れ、運用者の見方はほぼ中立に戻ったことを示す。

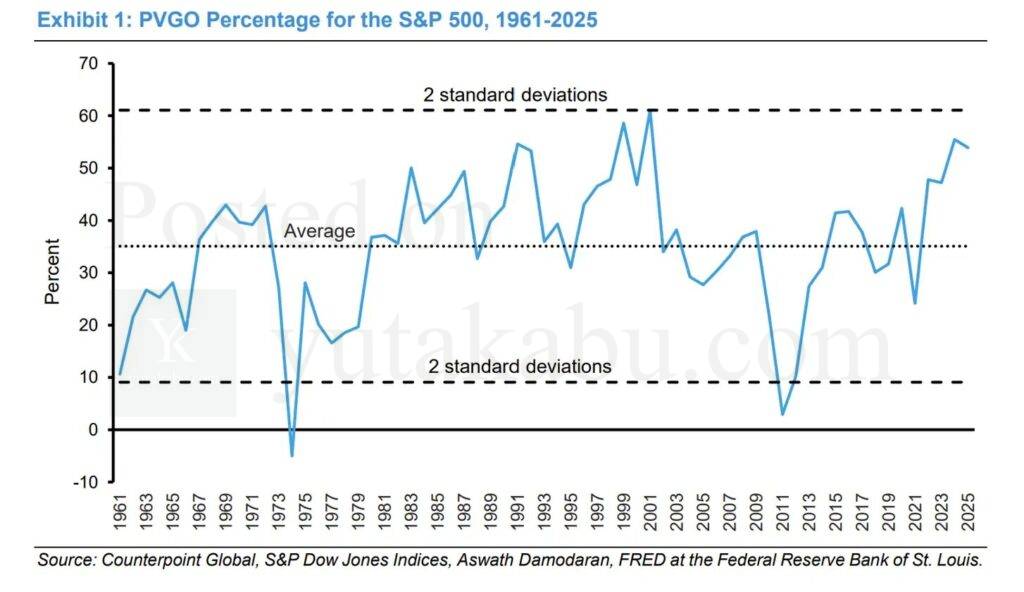

S&P500の時価のうち、まだ実現していない「将来の成長期待」で説明される割合(PVGO比率)。足元は長期平均を大きく上回り、上限の2標準偏差に迫っている。つまり指数の価値の半分以上が、現在の利益ではなく今後の成長への期待に支えられている。同じ水準が現れたのはITバブル期だった。

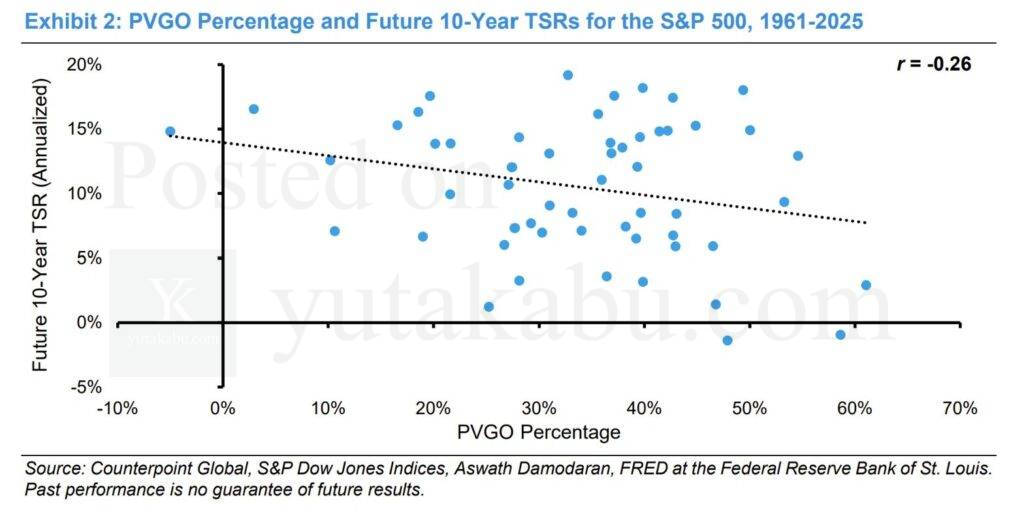

PVGO比率(横軸)と、その後10年の年率リターン(縦軸)の関係。両者は緩やかな逆相関(r=-0.26)にあり、成長期待が高い局面ほど将来のリターンは低めに出やすい。ただし相関は弱く、ばらつきも大きいため、確たる予測ではなくあくまで傾向にとどまる。現在のPVGOは約54%と高く、この関係に乗れば今後10年のリターンは平均を下回りやすい。あくまで “傾向に乗れば” だが。

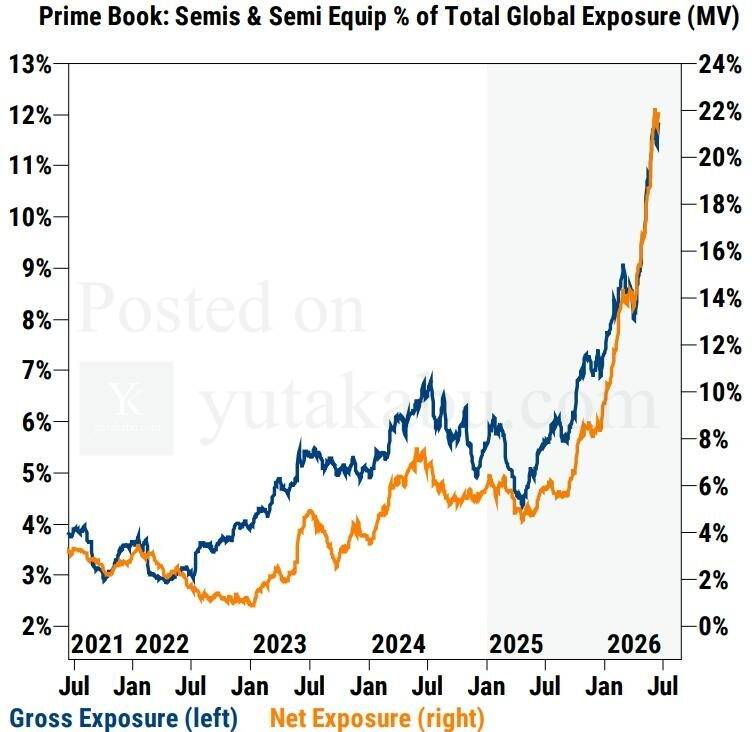

ヘッジファンドの半導体・製造装置向けエクスポージャー(グローバル総エクスポージャーに占める比率)。グロス・ネットともに過去最高まで上昇し、ネットは約22%に達している。指数もヘッジファンドのポジションも同じ場所に偏っており、巻き戻しが始まれば影響は大きい。

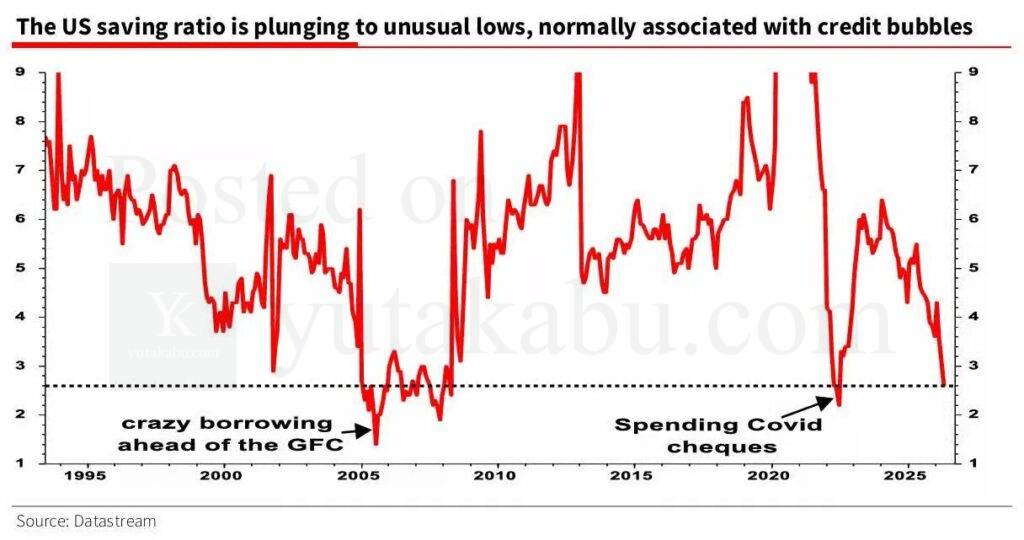

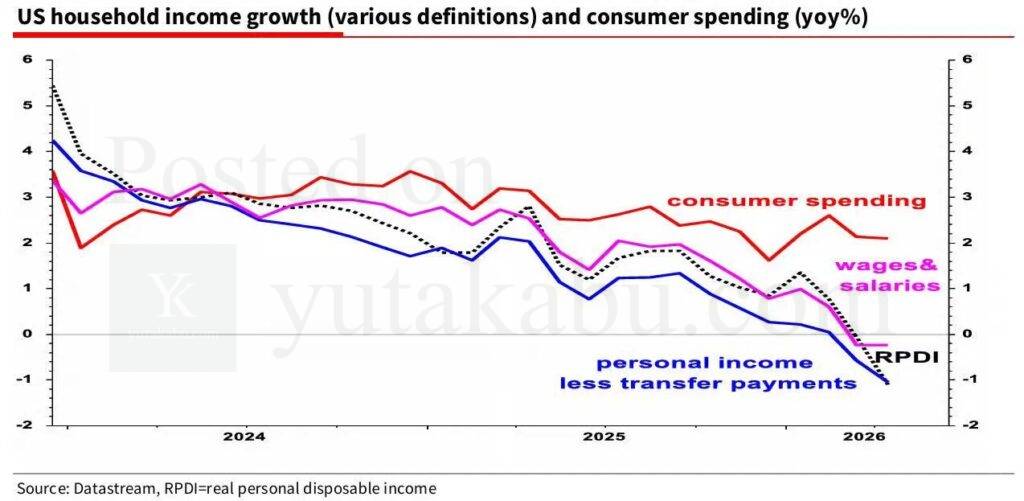

米国の家計貯蓄率の推移。足元は約2.6%まで低下し、過去の安値圏に並んでいる。同じ水準が現れたのは、GFC前の過剰な借り入れ局面(2005〜06年)と、コロナ給付金を使い切った局面(2022年)だった。家計が貯蓄を取り崩して支出を続けている状態であり、過去には信用バブルと重なってきた水準でもある。

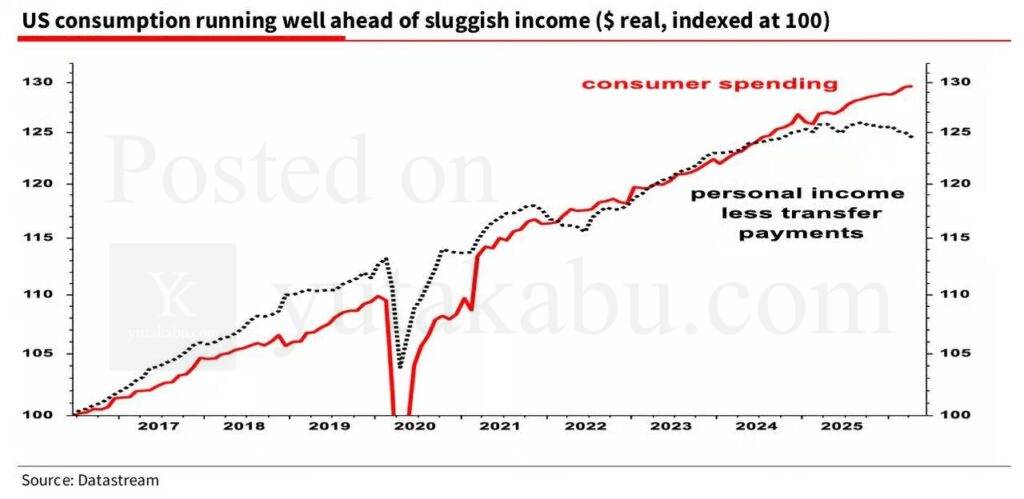

米国の実質個人消費と、移転給付を除いた実質個人所得の推移(2016年=100)。消費(約130)が所得(約124)を上回って伸び続け、足元では所得が頭打ちから低下に転じている。稼ぎ以上に使っている状態であり、その差は貯蓄の取り崩しや借り入れで埋められている。先の貯蓄率の低下と合わせれば、消費を支える原資が細りつつあることがわかる。

米国の各種家計所得の伸びと、消費の伸び(前年比)。賃金・給与、移転給付を除く所得、実質可処分所得(RPDI)のいずれも減速し、足元ではゼロ近傍からマイナスに沈んでいる。それでも消費の伸びは約+2%とプラスを保ち、所得を上回ったままだ。所得の伸びが失われつつあるのに消費だけが先行しており、いずれ消費が所得の側へ引き戻される圧力は強い。

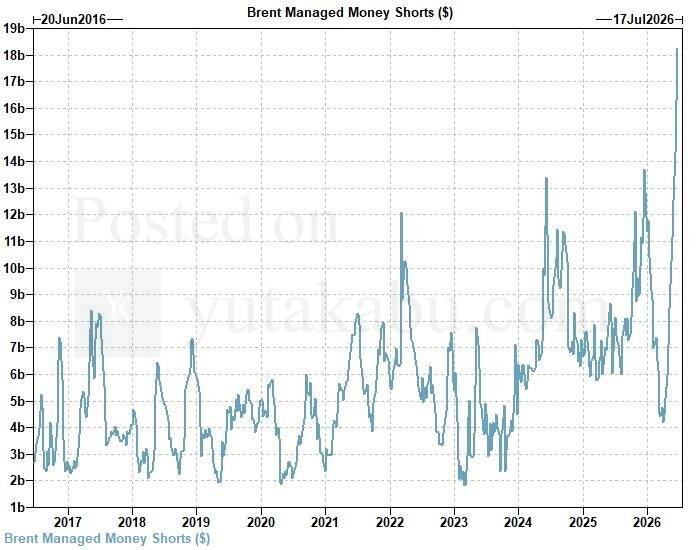

ブレント原油先物に対する投機筋(マネージドマネー)のドル建てショート残高。足元は約180億ドルと過去最高に膨らみ、これまでのピーク(12〜13b)を大きく上回る。投機筋がこれほど一方向に売りを傾けた局面では、価格が少し上がるだけでも買い戻しが連鎖しやすい。原油安への賭けが極端に積み上がっていること自体が、むしろ反発(ショートスクイーズ)の燃料になりうる。

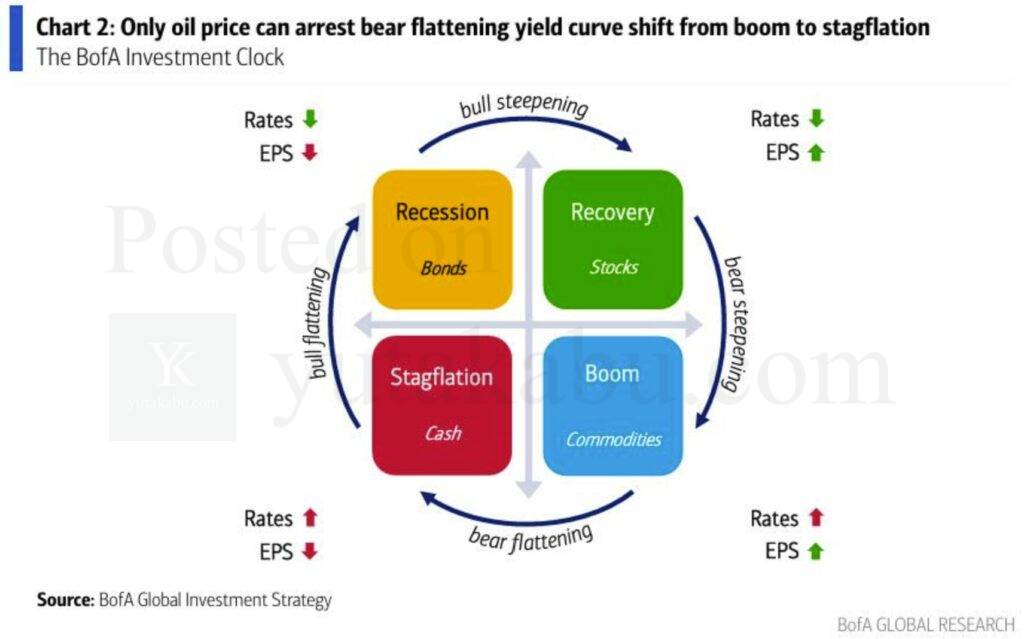

景気循環の4局面と、各局面で有利な資産・金利曲線の動きを一枚にまとめた枠組み(BofAインベストメント・クロック)。時計回りに、リセッション(債券)→リカバリー(株式)→ブーム(コモディティ)→スタグフレーション(現金)と移り、局面の節目で利回り曲線がスティープ化・フラット化する。

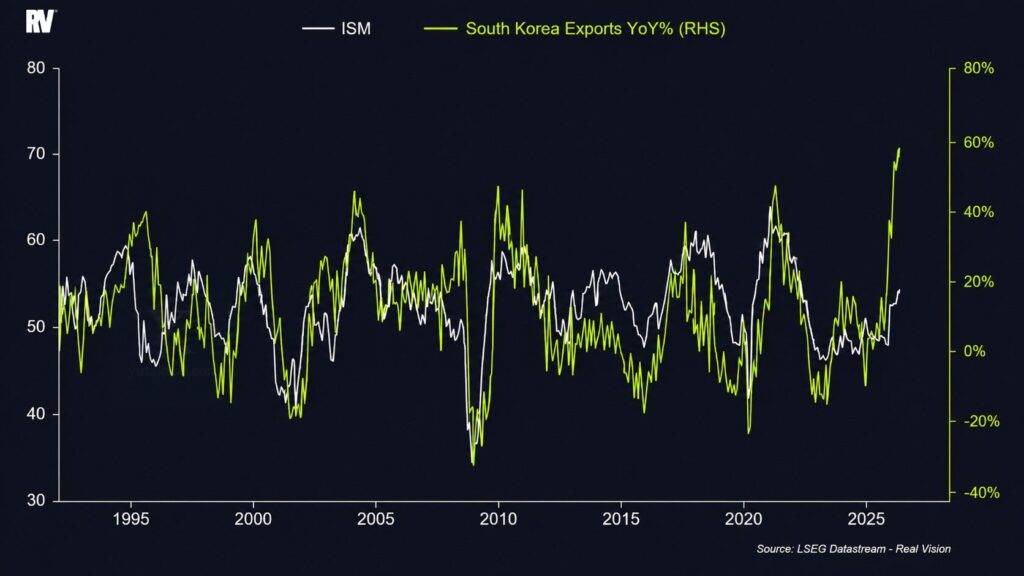

米ISM製造業景況指数と韓国輸出(前年比)の連動。韓国輸出は世界の貿易・製造業サイクルの先行指標であり、両者は長らく同じ方向に動いてきた。だが足元では韓国輸出だけが大きく伸び、ISMの緩やかな改善を先行して上回っている。もっとも、この急増の大部分は半導体・メモリ価格の上昇によるものだ。世界の需要が広く回復しているというより、AI関連への偏りを映したものであり、ISMが同じように追いついてくるとは限らない。

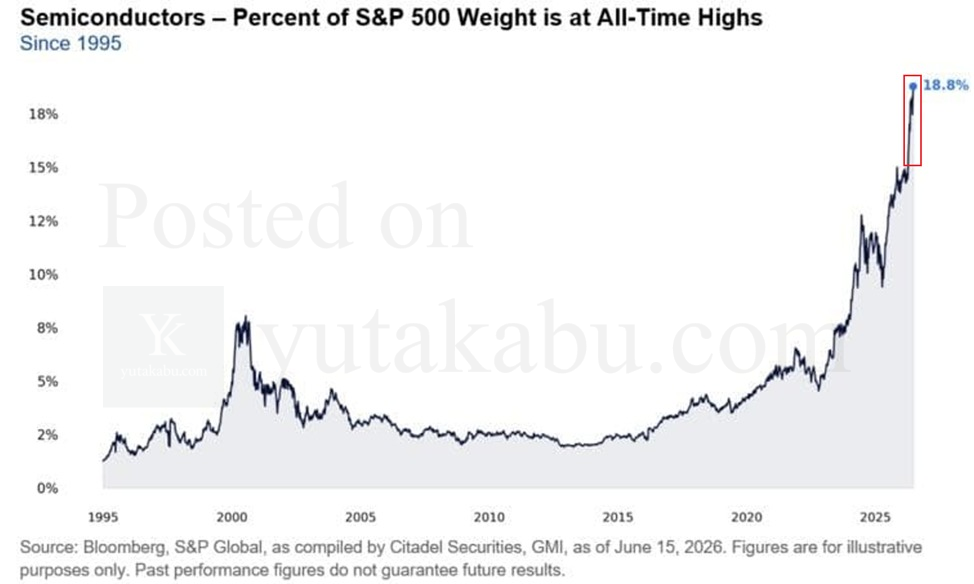

S&P500に占める半導体セクターの比率。構成比は18.8%まで上昇し、過去最高を更新した。ITバブル期(2000年)のピークでも8%程度であり、いまはその倍以上にあたる。指数全体が半導体、ひいてはAIサイクルに依存していることの表れである。S&P500はシクリカル性が高まっている。

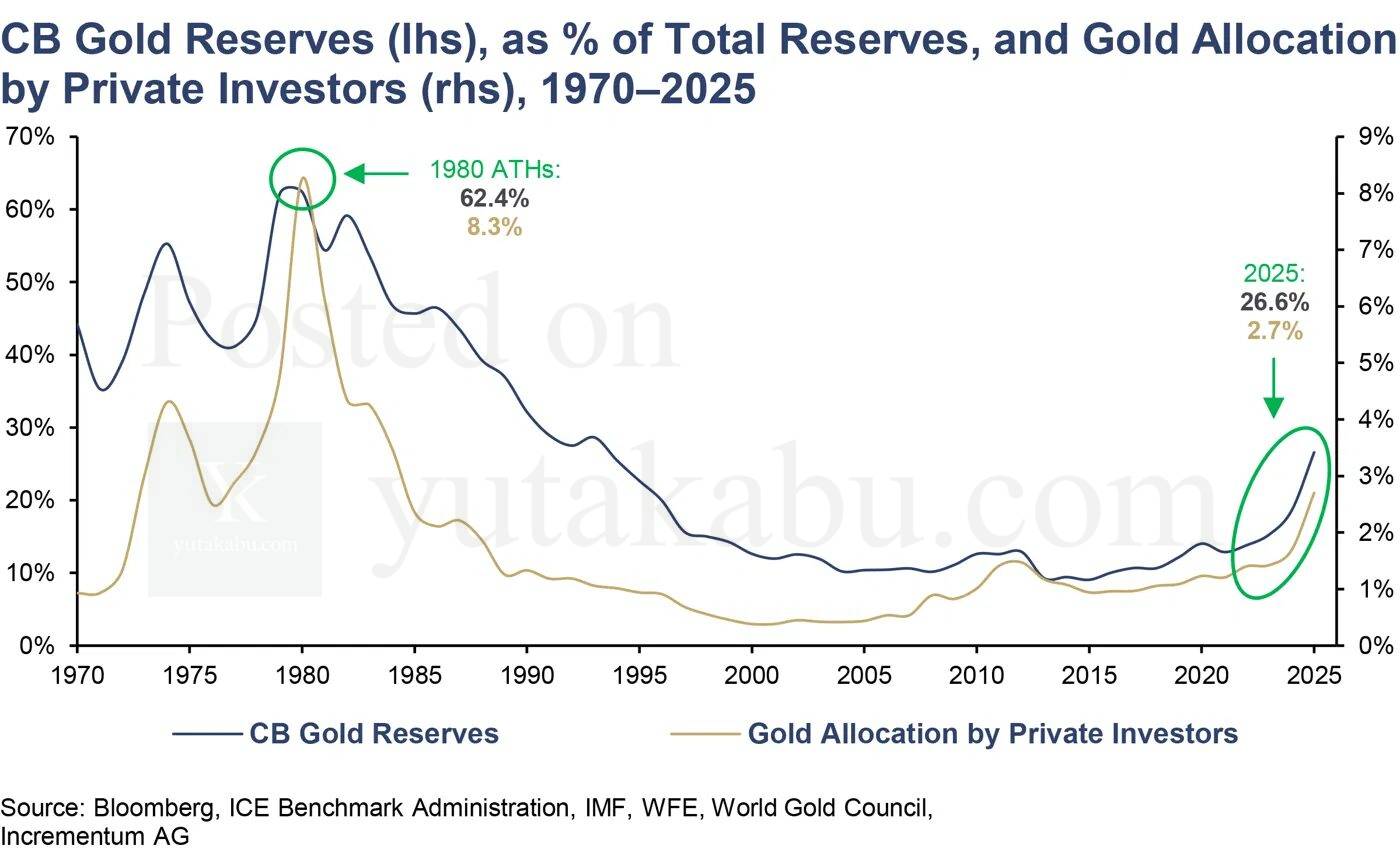

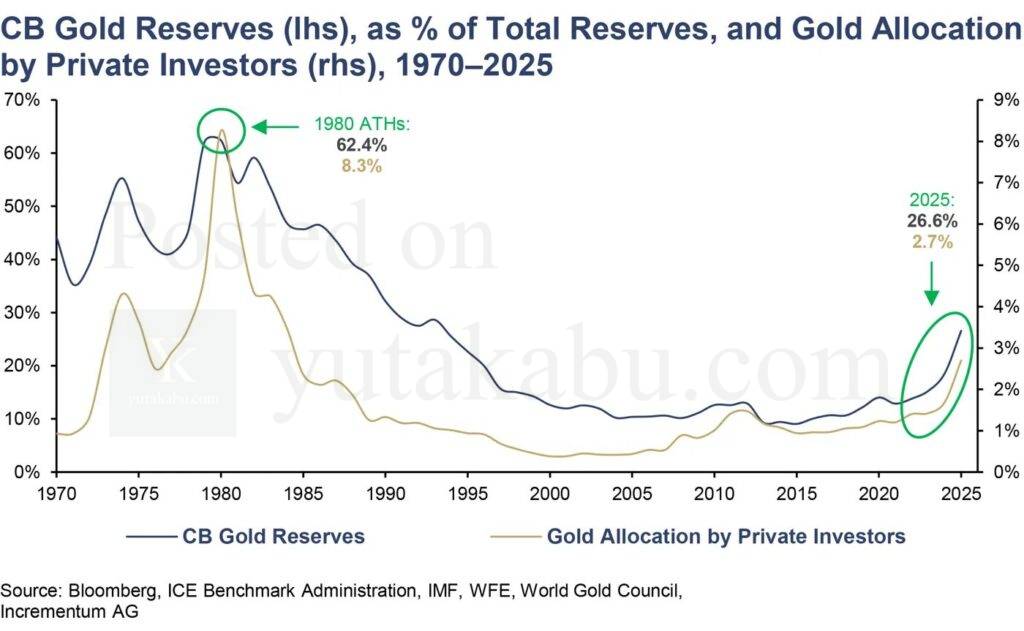

中央銀行の金保有比率と、個人投資家の金配分比率の長期推移。どちらも1980年のピーク(中銀62.4%、個人8.3%)を大きく下回り、いまは26.6%と2.7%にすぎない。直近では両者とも上向き始めたが、水準としては依然として歴史的な低さにある。