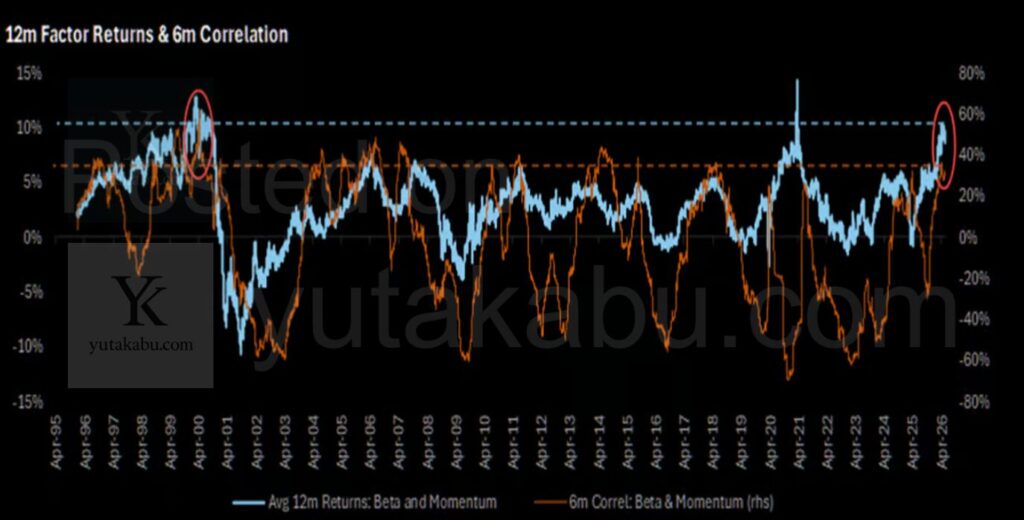

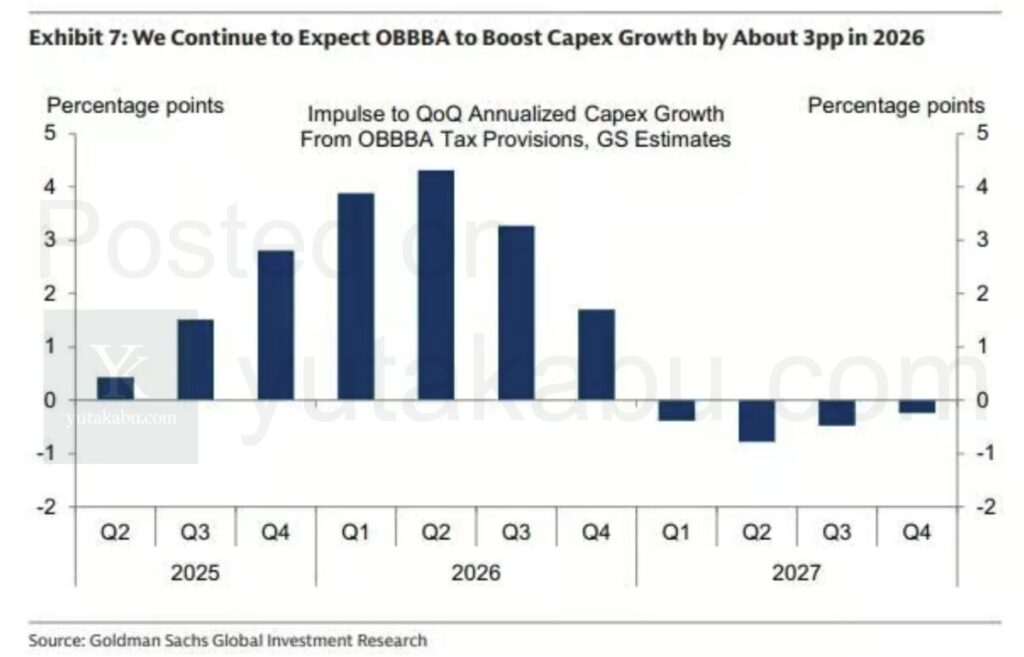

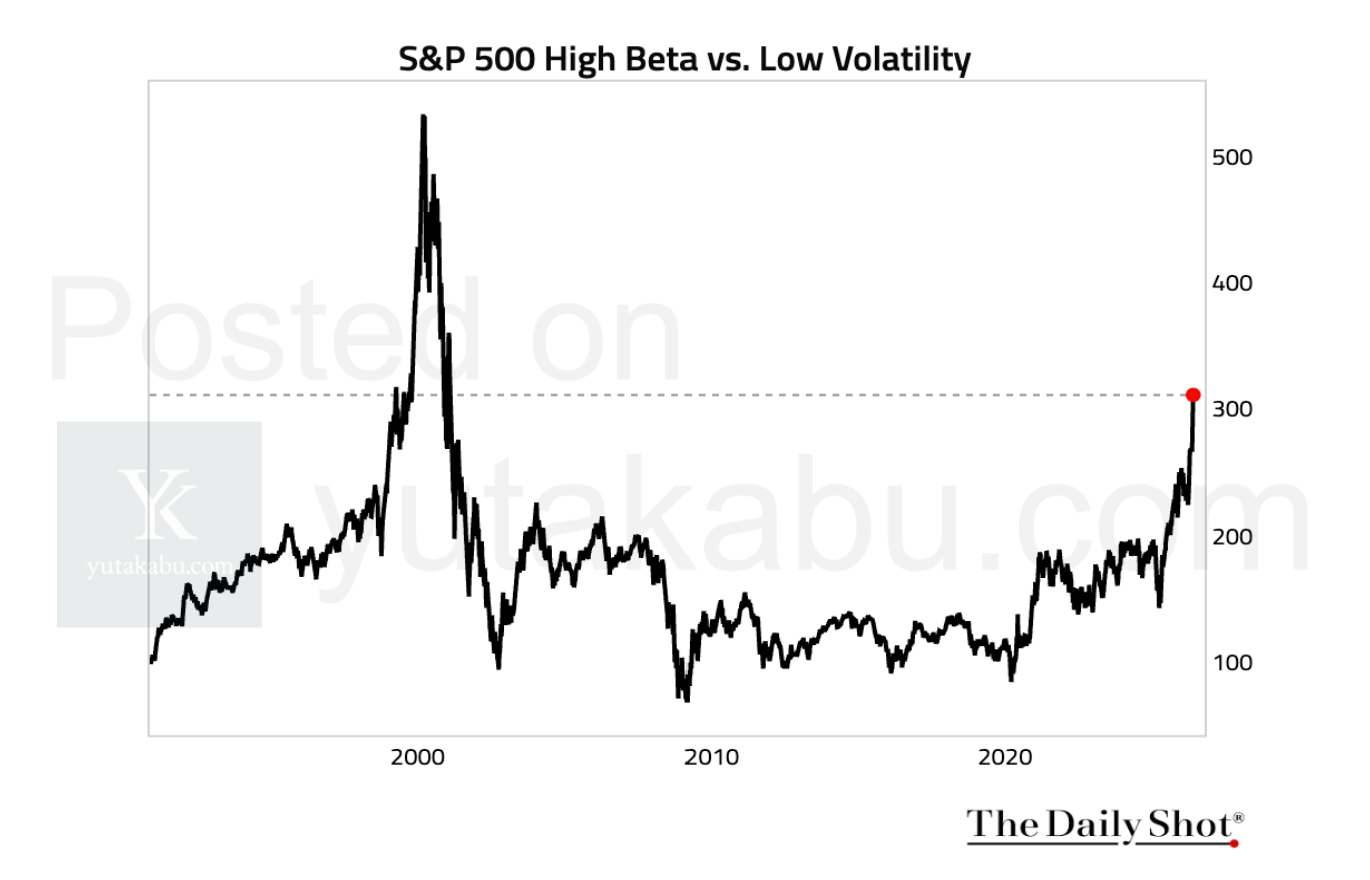

米国株式市場のファクター動向について。このチャートは、S&P500のハイベータ株と低ボラティリティ株の相対指数だ。ご覧の通り、足元ではベータが市場を席巻し、相対指数は急騰している。これをドットコムバブル期と比べると、まだバブル5合目ぐらいに見える。「当時ほどベータへの熱狂はない」と読む人も多いだろう。しかし、ここにはトリックがある。分母だ。この指数はベータ÷低ボラだから、分母の低ボラ株がどう動いたかで水準は大きく変わる。ドットコム期、低ボラ株は下落トレンドにあった。分母が縮めば、ベータの上昇以上に相対指数は跳ね上がる。当時の動きは、分子(ハイベータ)の熱狂に加え、分母(低ボラ)の崩落で水増しされた数字だったのだ。一方で、足元の低ボラ株は横ばいだ。ベータの過熱感を過小評価しないよう気をつけてください。

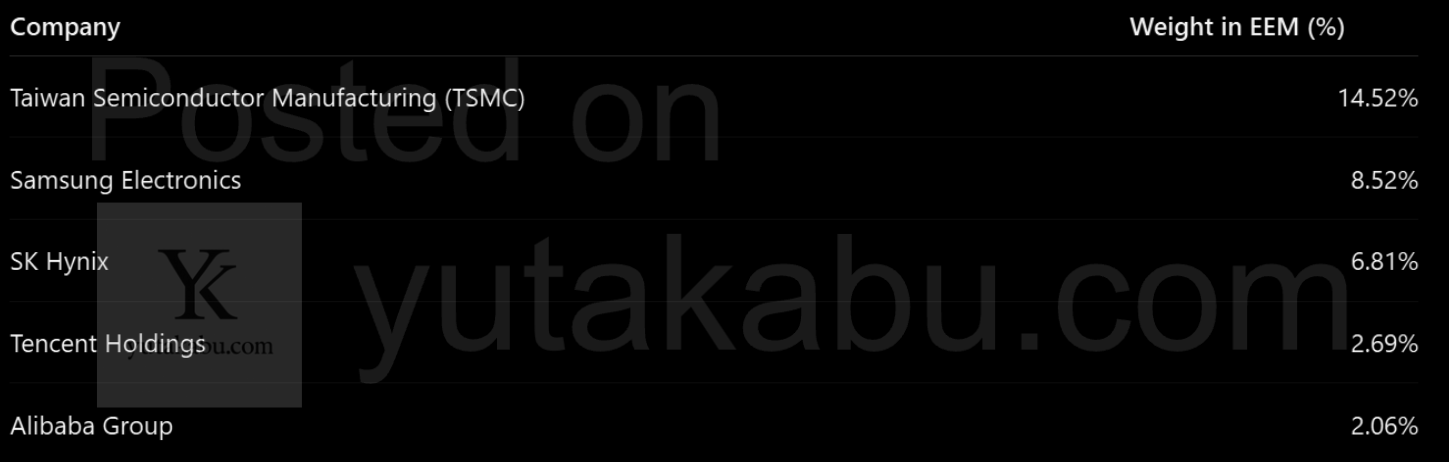

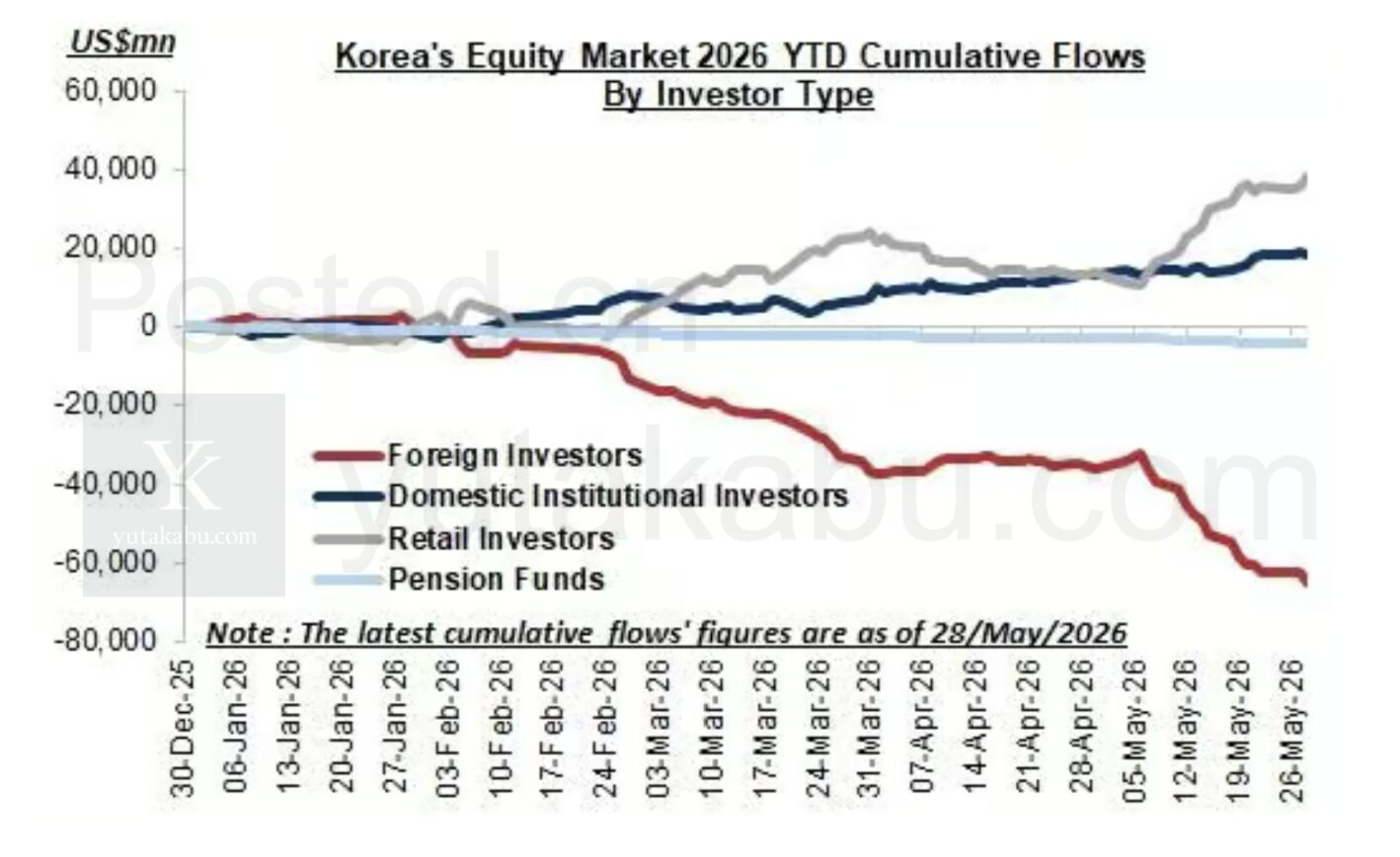

韓国株について。このチャートは、韓国株の年初来累積資金フローだ。投資家を外国人・国内機関・個人・年金の4タイプに分けて資金フローを追っている。一目でわかるのは、外国人投資家が一貫して資金を引き上げていることだ。しかも5月の第2週あたりから売りが一段と加速し、累積で600億ドル超の流出に達している。ところがこの間、韓国株は絶好調だった。KOSPIは年初来で8割以上上昇し、サムスン電子とSKハイニックスがはメモリバブルを邁進している。外国人が抜けるなか相場を押し上げたのは、国内投資家、それも個人だ。グレーの個人投資家フローは右肩上がりで、外国人の売りを引き受けている。さて、韓国の国内個人投資家といえば、他に類を見ない投機家集団である。ビットコインが息巻いていた頃、彼らの熱狂ぶりは世界でも群を抜いていた。いわゆるキムチプレミアムだ。いま似たことが株式市場で起きている。

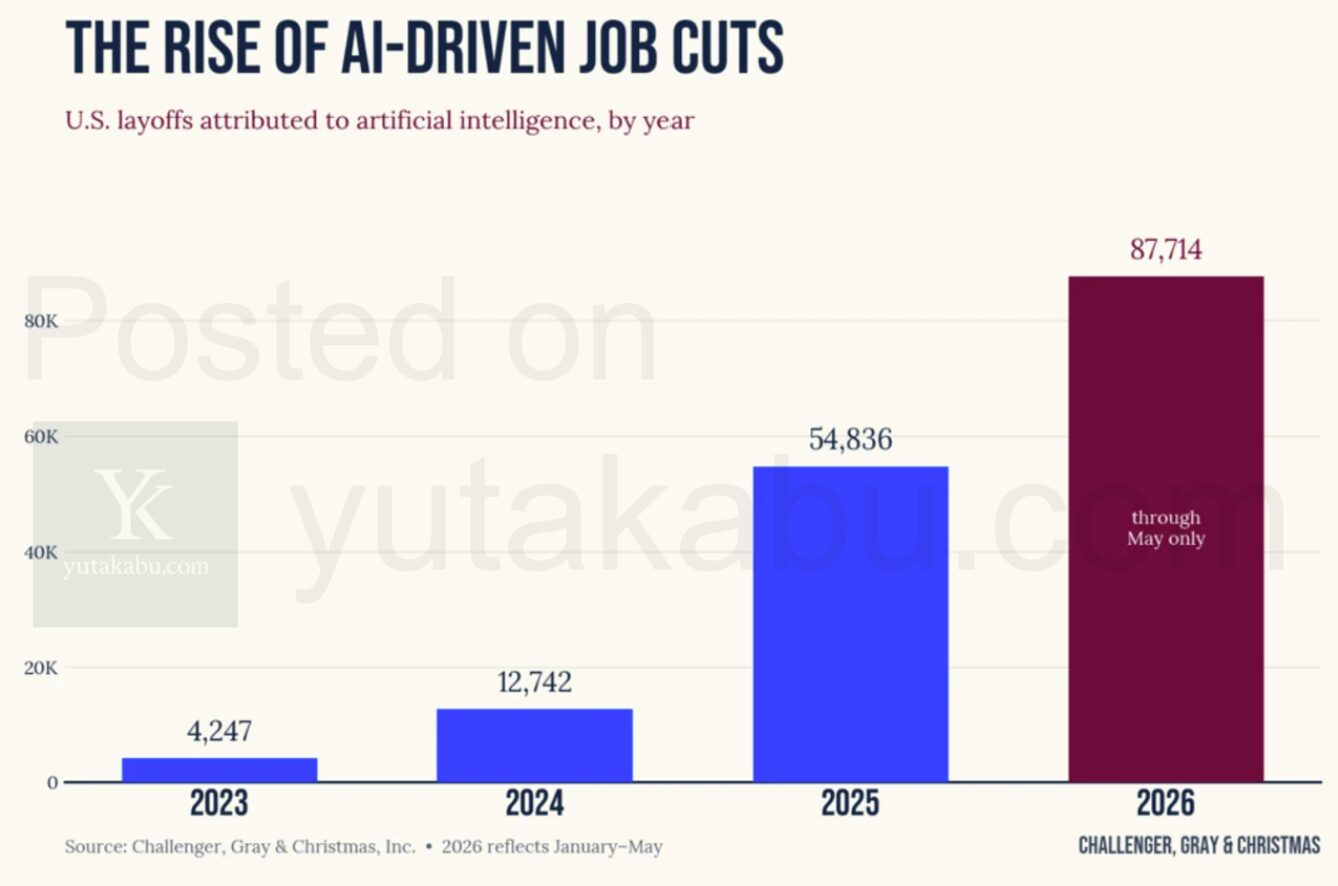

AIと人員削減について。このチャートは、コンサル会社チャレンジャーが集計する米企業の人員削減数のうち、「AIが理由」とされた分だけを抜き出したものだ。チャレンジャーの人員削減数とは、企業が発表した解雇計画を毎月集計したもので、実際に職を失った人数ではなく、あくまで企業が「これだけ減らす」と予告した数を指す。そのAI分が急激に膨らんでいる。足元のペースなら、今年は去年の4倍近くになりそうだ。削減理由に占めるAIの割合も1月の7%から5月は40%へ上がり、3か月連続で「最大の理由」となった。ここで考えたいのは、この削減が二つのどちらなのかだ。一つは、AIが人間の仕事をこなせるようになったから人を減らした、という「代替」。もう一つは、AIに投資する金をつくるために人を減らした、という「原資づくり」。同じ削減でも意味はまるで違う。私はおそらく後者が多数だと思う。つまり今の数字は、AIによる生産性上昇の証拠にはならないということだ。

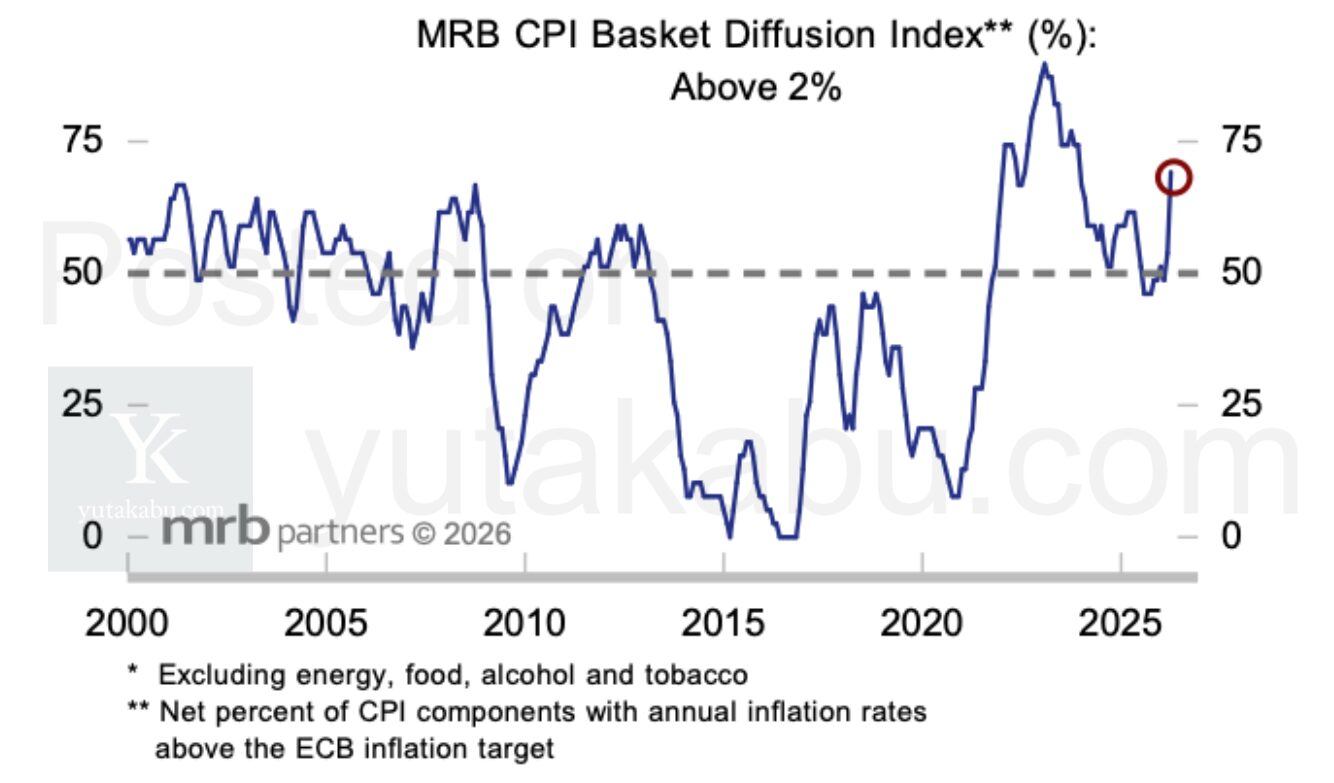

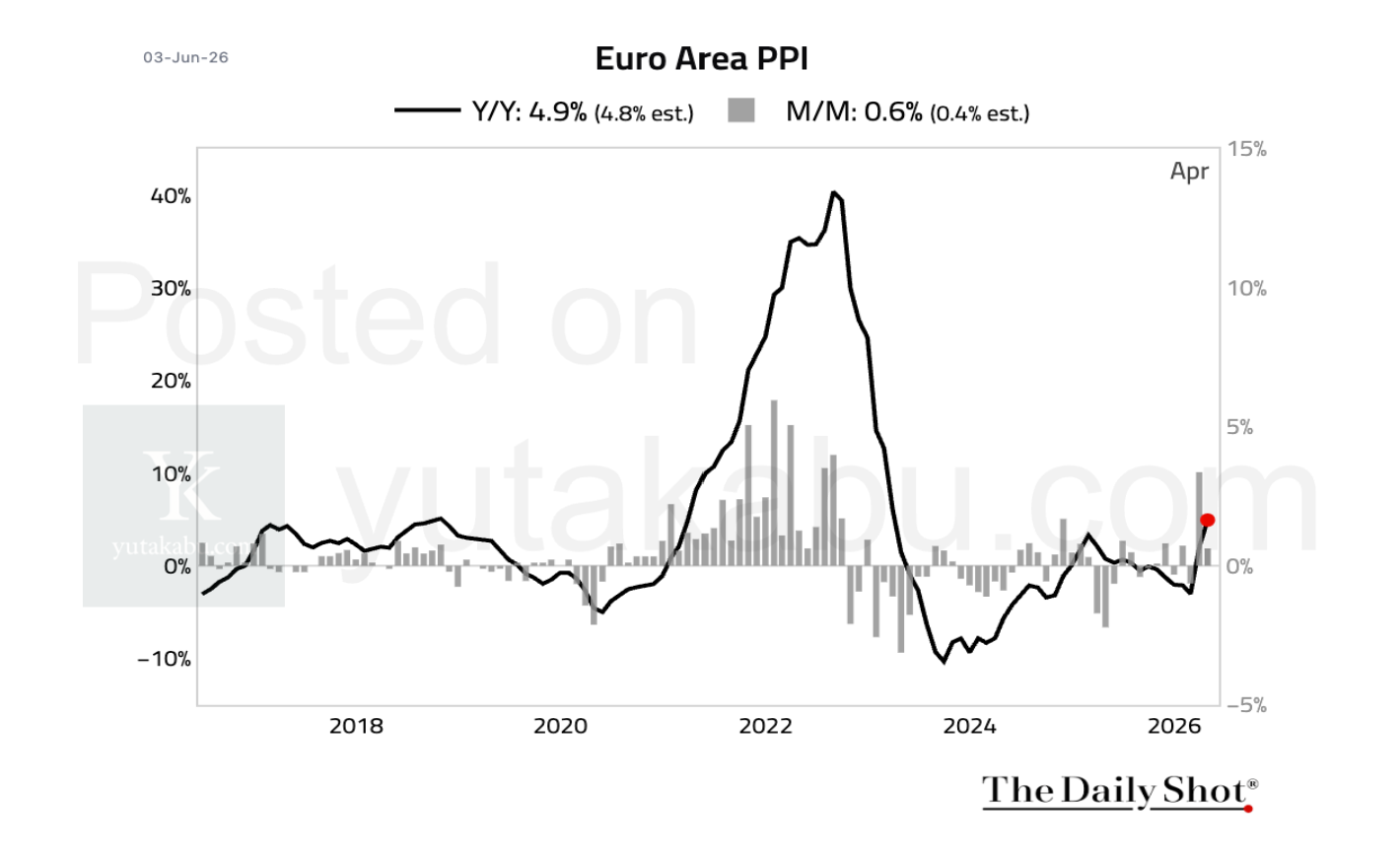

欧州のインフレ状況について。このチャートは欧州の生産者物価指数(PPI)の推移で、黒線が前年比、灰色の棒が前月比を示す。前年比4.9%と予想を上回った。欧州はロシア産パイプラインガスを失ってから、エネルギー高にめっぽう弱い地域だ。イラン戦争による供給不安が、またしても逆風となっている。しかし、2021〜22年のサプライチェーンショックの水準には遠く及ばない。エネルギー高は痛いが、当時のような全面的な物価爆発とは規模が違う。逆風だが、まだ嵐ではない。