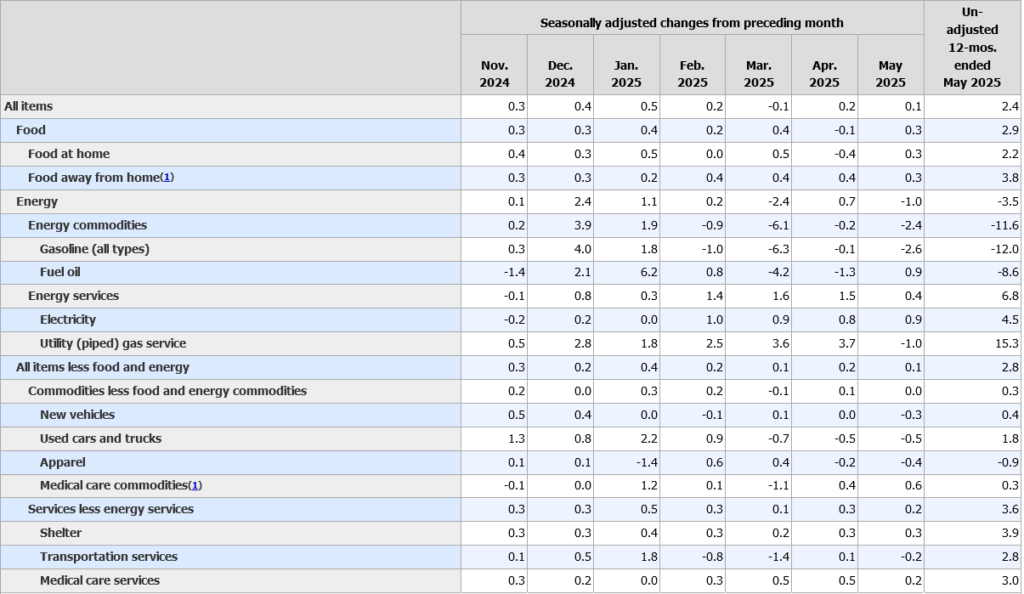

6月19日(米国18日)|小幅続落

今日の風刺画|地政学リスクと金融政策リスクに挟まれるブルとベア

S&P500 ▲0.03% ナスダック +0.13% ラッセル2000 +0.52% 金 ▲0.69% 原油 +0.20%

懸念すべき地政学リスクは『米国が参戦する可能性』、それを左右するトランプ大統領の発言をはじめ、要人たちの発言は以下の通り。

イスラエルのネタニヤフ首相に対し「Keep Going.」イランの主導者に対し「Good Luck.」

イランはトランプ大統領に対し、「武力によって押しつけられた和平条件を受け入れることはない」と反論。

トランプ大統領と会談したクルーズ共和党上院議員は「地下核施設を破壊するためにバンカーバスターを使用するという判断は、合理的だ」と述べた。

トランプ大統領は大統領執務室で「何をすべきかについてはアイデアはあるが、最終決定はまだしていない。締め切りの1秒前に最終決定を下したい」と語った。

トランプ大統領は「今後1週間は非常に重要な週になるだろう。おそらく1週間もかからないだろう」と述べた。

この不透明で予測不能な地政学リスクにどう対処すべきか。裸一貫で通り過ぎる勇気は私にはありません。

FOMCに関しては、夕方の動画で詳しく解説する。ポイントは、今年2回の利下げをまだ想定しているということである。

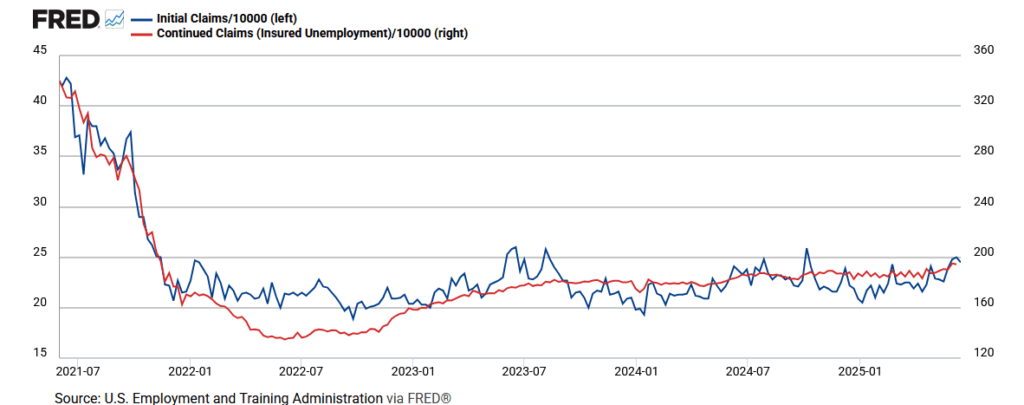

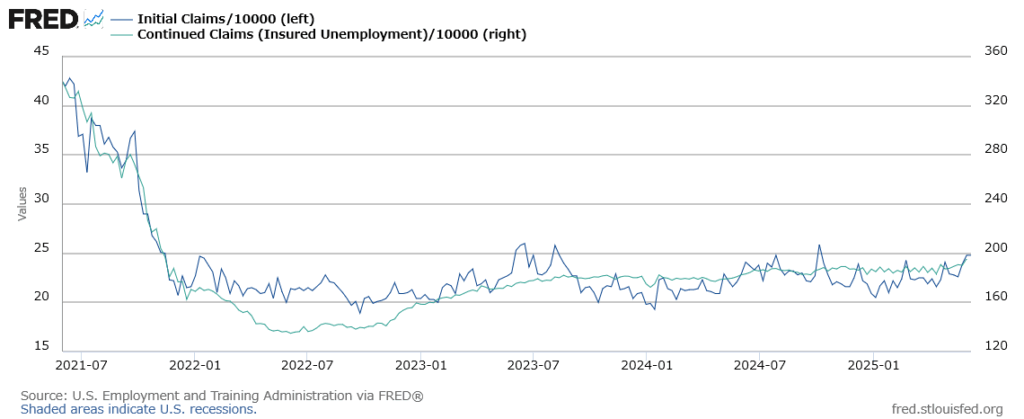

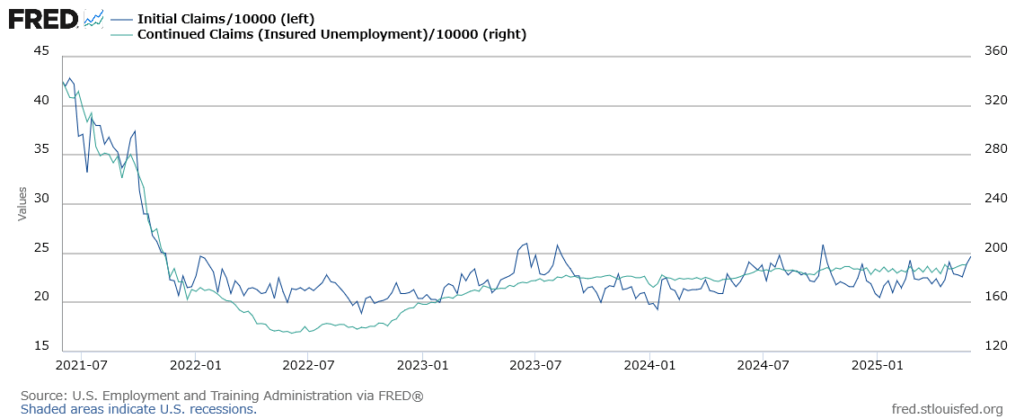

続いて、今日発表された注目の経済指標を確認する。青線の新規失業保険申請件数は、前の週よりわずかに減少。低水準ではあるものの、徐々に数を切り上げている印象。継続受給者数は足元増加傾向にあり、失業者の受け皿がない。

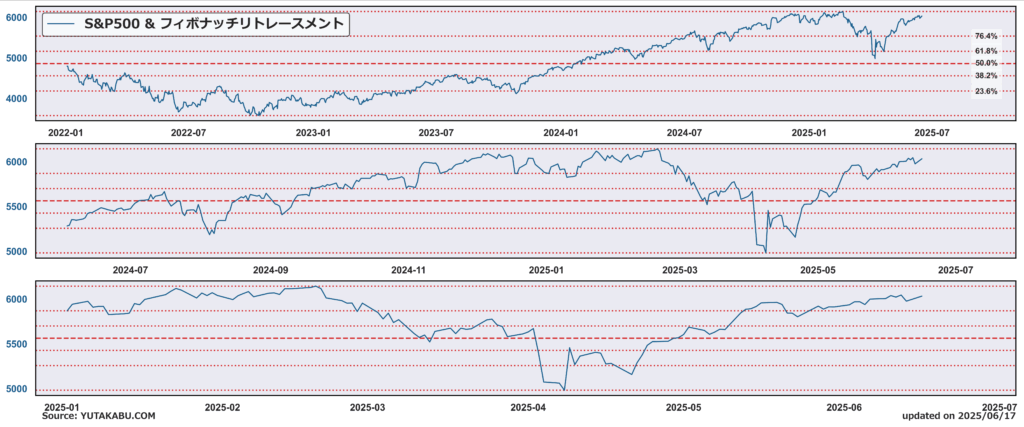

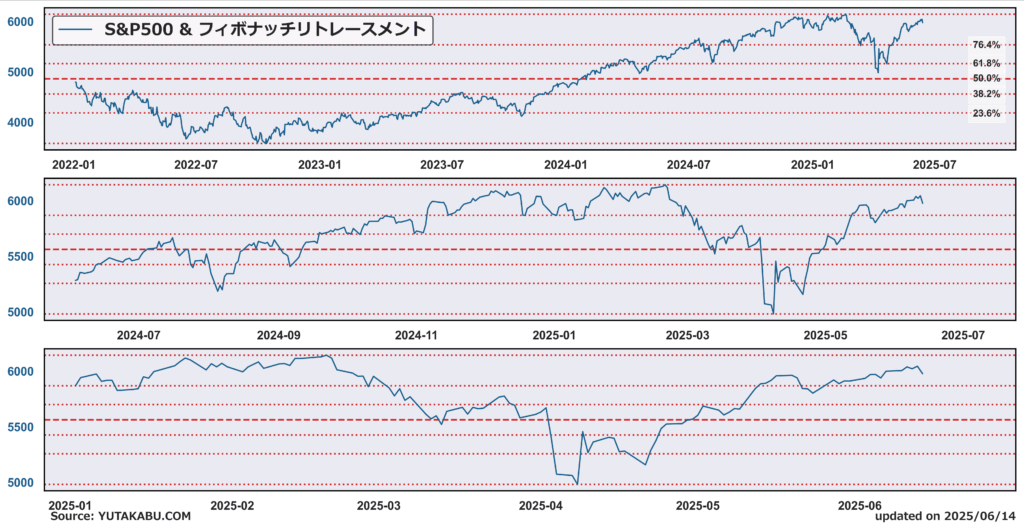

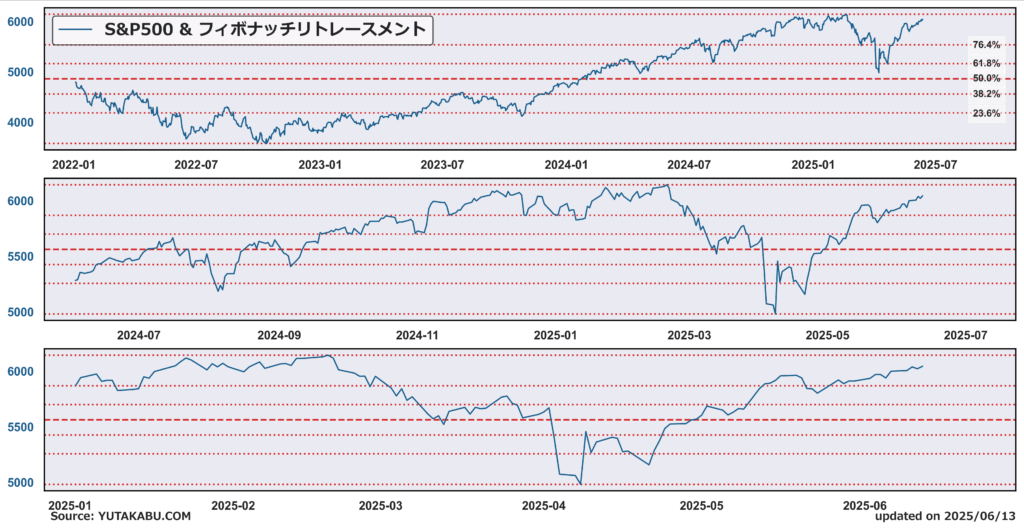

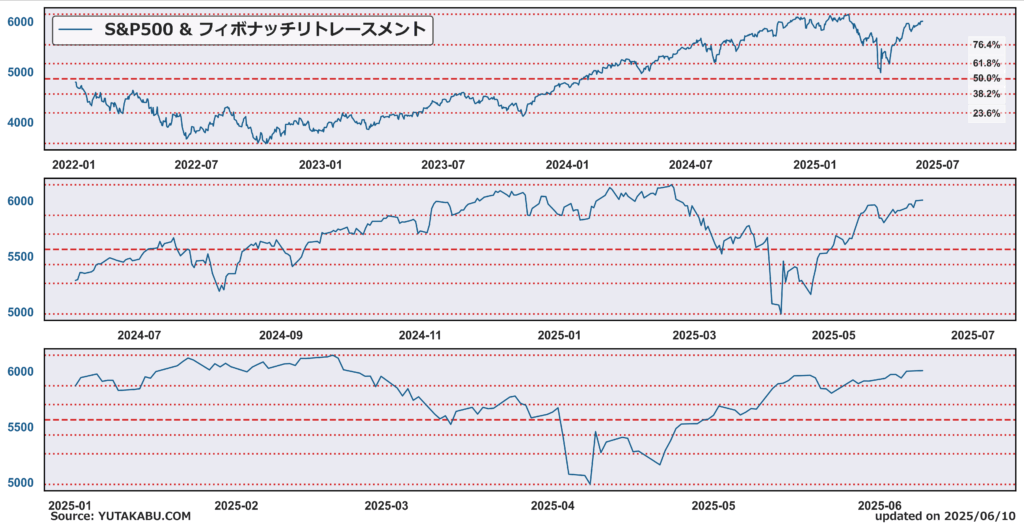

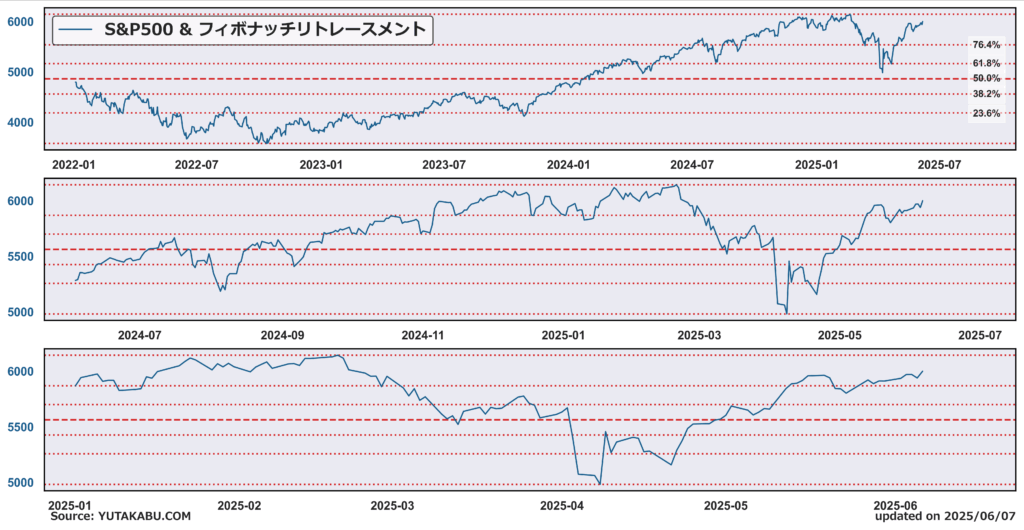

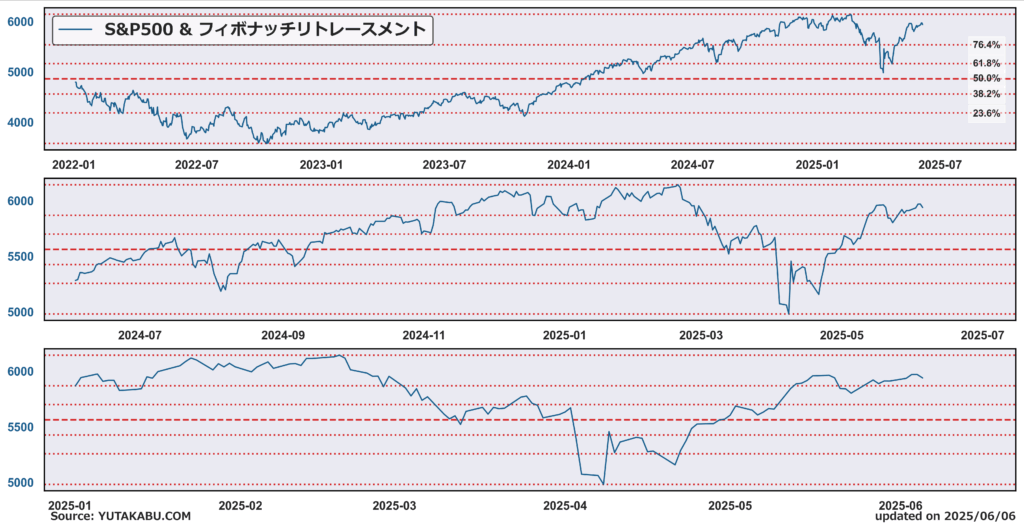

最後に、株式市場に関するチャートをいくつか見ていく。S&P500は最高値前で停滞。地政学リスクが後退するまではお預けか。(楽観的な見方をすれば、地政学リスク後退と同時に高値更新?)

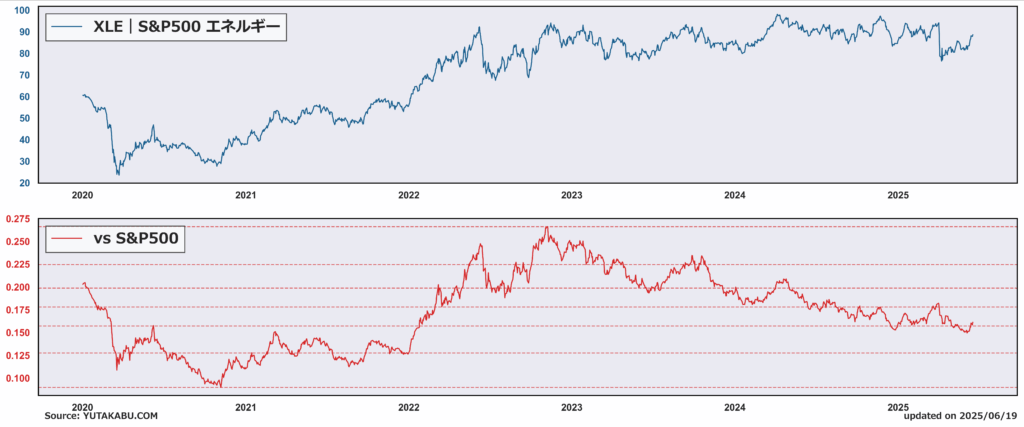

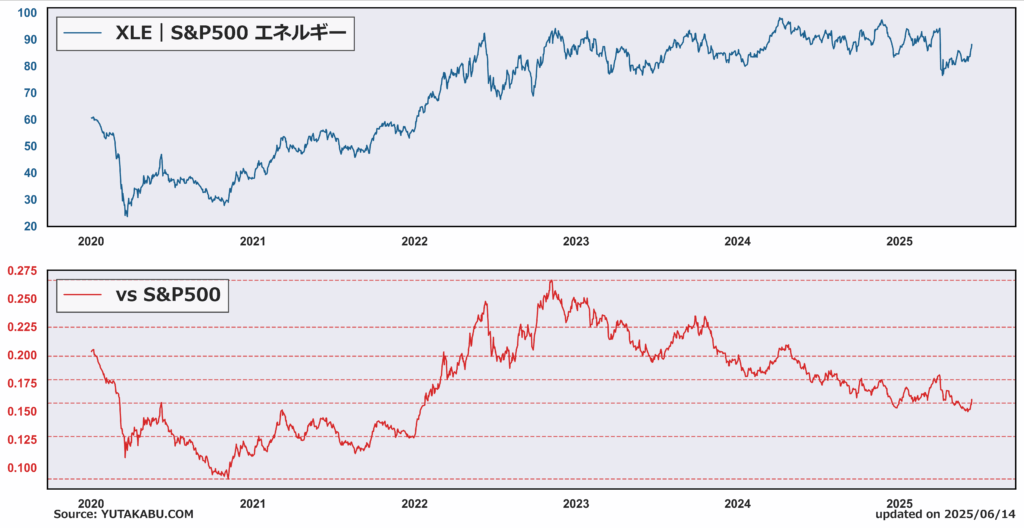

エネルギーセクターは、イスラエルとイランの衝突以降、値を崩さずアウトパフォーム中。なんだかんだ株式市場は地政学リスクを警戒している。

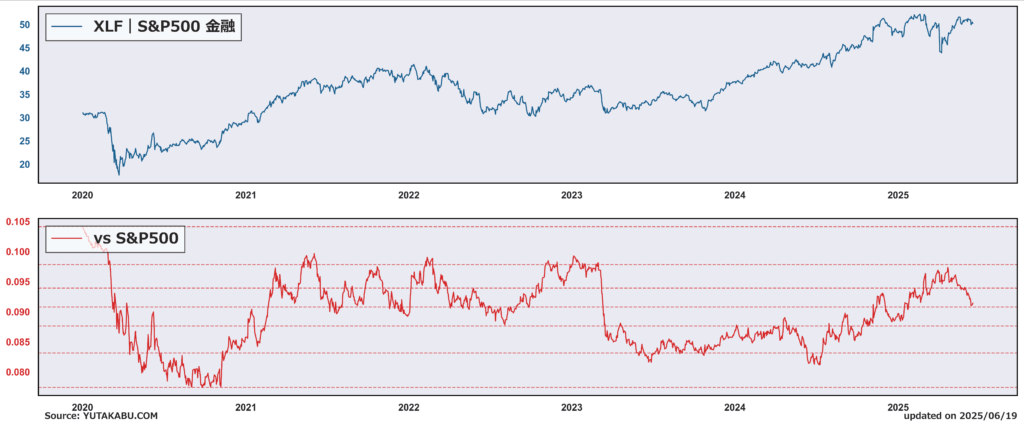

金融セクターは、今年のアウトパフォームを消化してきている。来年の景気回復を期待するのであれば、良い仕込み時かもしれない。

6月18日(米国17日)|反落

今日の風刺画|ベアとトランプ大統領が放ったミサイルから逃げるブル

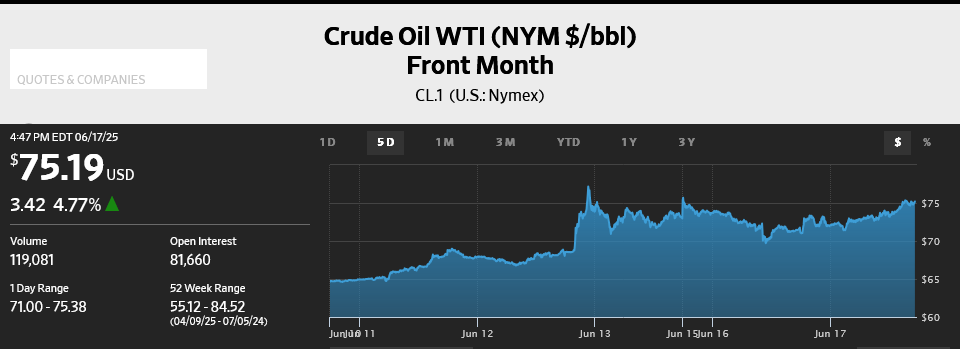

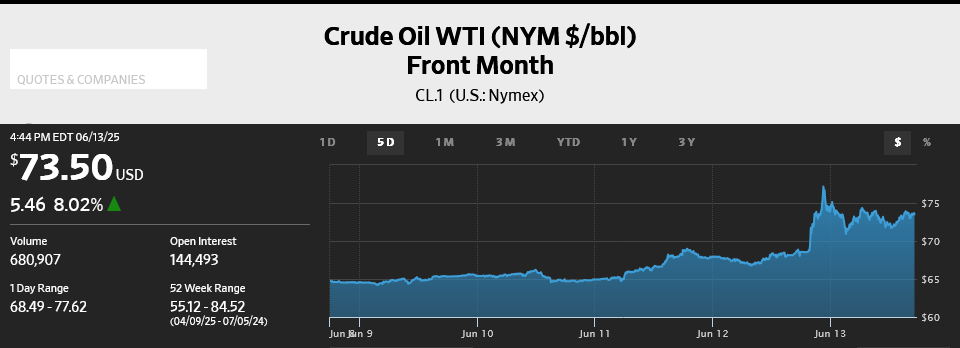

S&P500 ▲0.84% ナスダック ▲0.91% ラッセル2000 ▲1.04% 金 ▲0.34% 原油 +4.75%

トランプ大統領のイスラエルとイラクの衝突に対する姿勢(無条件降伏の要求&米国によるイラン攻撃の検討)を受けて、地政学リスクが再燃し株価は下落。

①イランに対し無条件降伏を求める

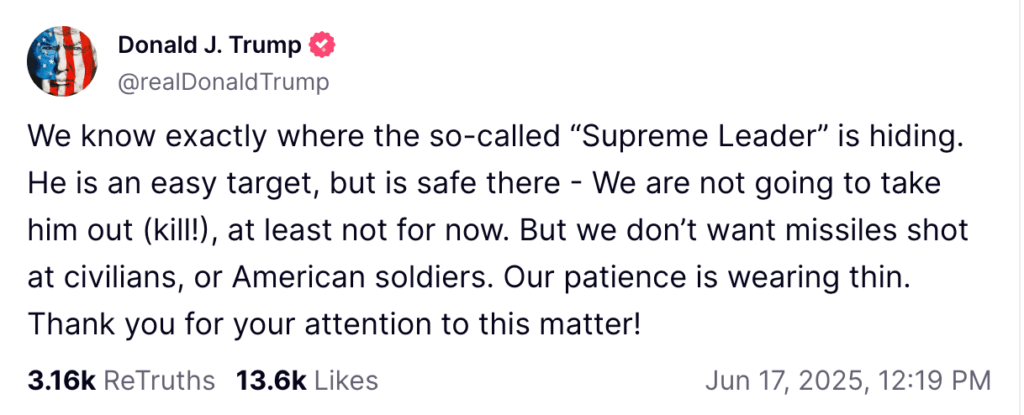

トランプ大統領はトゥルース・ソーシャルにて、「いわゆる『最高指導者』がどこに隠れているか、われわれは完全に把握している。狙いやすい標的だが、そこにいる限りは安全だ。少なくとも今のところ排除(殺害)するつもりはない。われわれの忍耐は限界に近づいている」「無条件降伏!」と投稿した。

イランが易々と無条件降伏を受け入れるわけがない。市場では、イスラエルとイランの衝突が早期に解決するという期待が薄れた。

②イランに対する軍事攻撃の検討

AXIOSによれば、米国当局は「トランプ大統領が戦争への参加と、イランの核施設、特に地下ウラン濃縮施設に対する米国の攻撃開始を真剣に検討している」と述べた。

ヴァンス副大統領も「トランプ大統領はイランの核製造を終わらせるために、さらなる行動をとる必要があると判断するかもしれない」と述べている。

これまでのところ、米国はイスラエルがイランからのミサイル攻撃から身を守るのを支援してきたが、攻撃作戦への参加は拒否していた。米国が参戦するとなれば、地政学リスクは跳ね上がる。

結果、WTI原油価格は5%弱上昇し、75ドルまで上昇している。

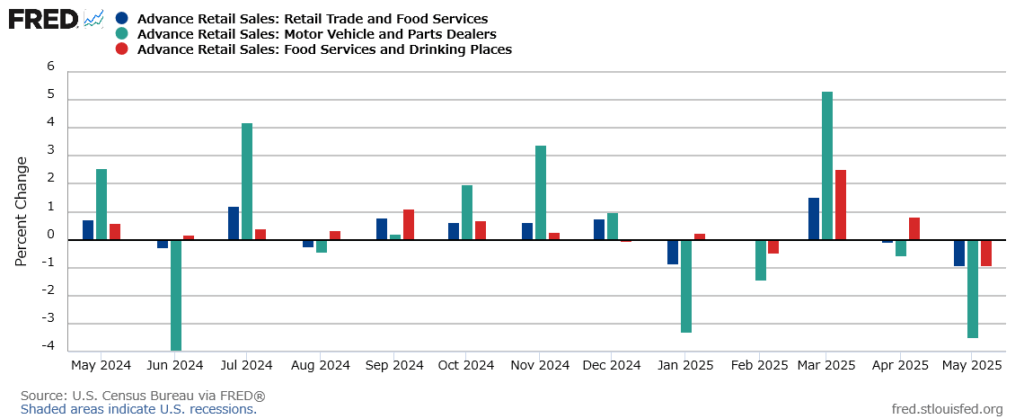

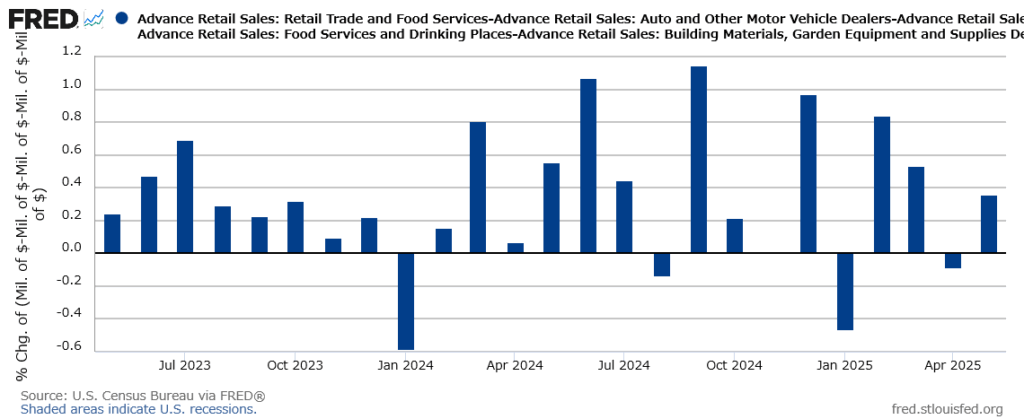

小売売上高

小売売上高全体は市場予想を下回り、前月比で0.91%減少。自動車関連が関税前の駆け込み需要の反動減で、3.49%減少となっている。唯一のサービス項目である外食も減少しており、消費者はサービス消費も抑制している可能性がある。

しかし、GDPの算出に使用されるコントロールグループは0.36%の増加となっている。

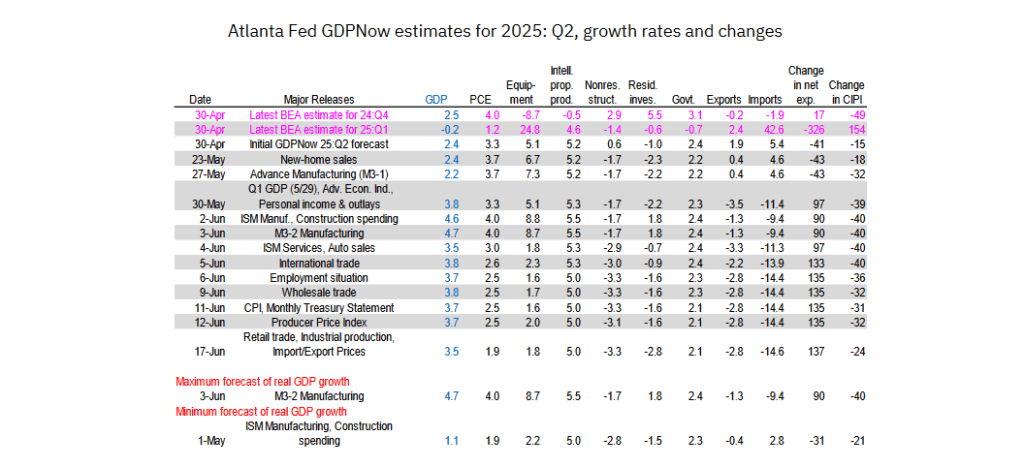

小売売上高統計を受けて、アトランタ連銀GDPナウの個人消費支出の項目は、2.5%の成長から1.9%に下方修正された。

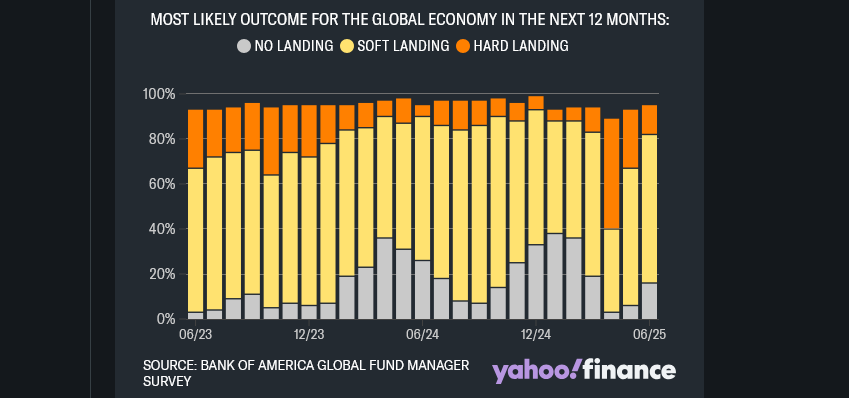

ファンドマネージャー調査

バンクオブアメリカが実施したファンドマネージャー調査によれば、投資家の66%が、世界経済はソフトランディング(不況に陥ることなく、インフレが沈静化する)を達成すると考えている。これは8か月ぶりの高水準であり、投資家心理が去年後半の『ゴルディロックス的な強気相場』の水準に戻った可能性を示唆している。

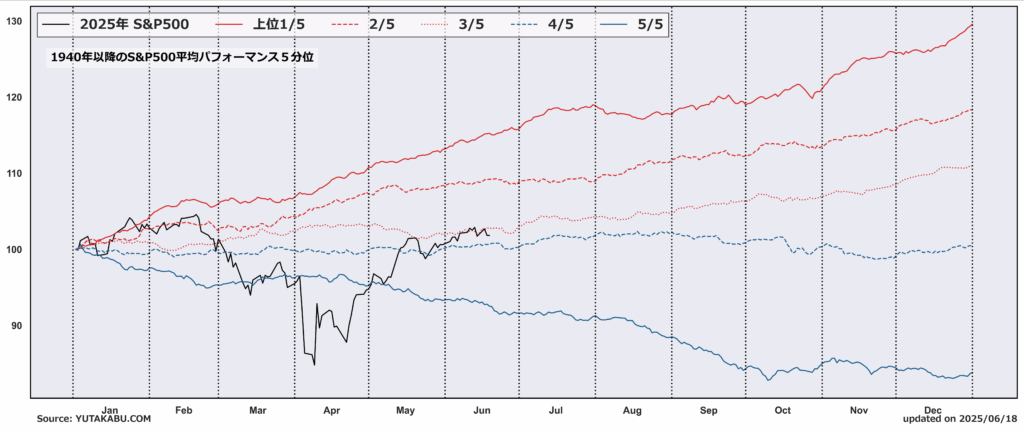

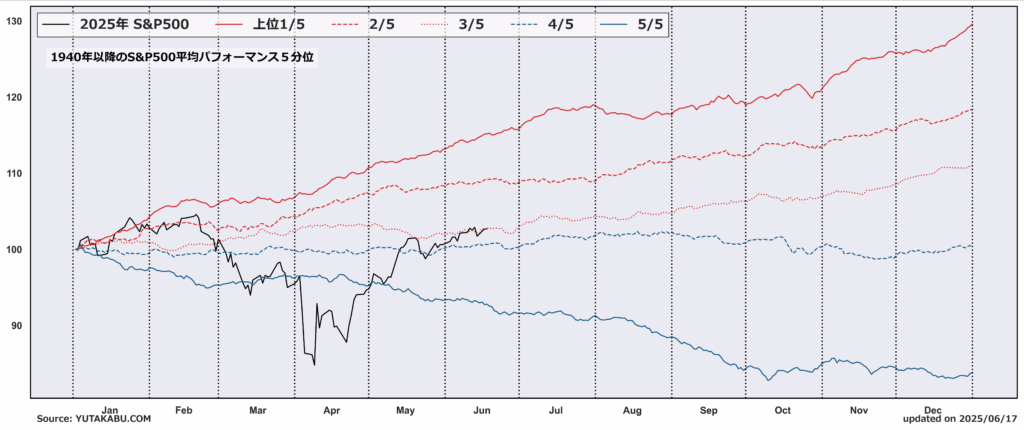

季節性

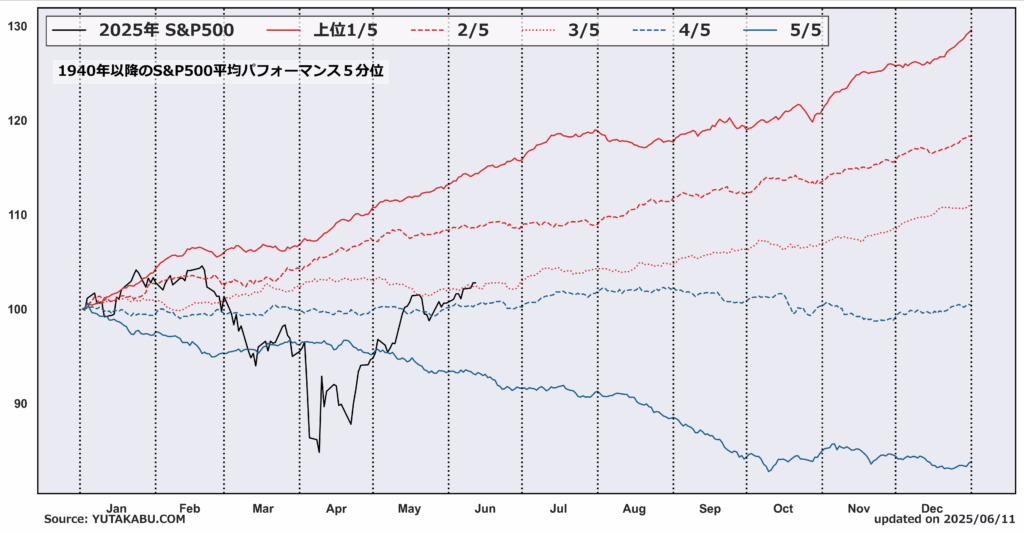

上位3/5の平均パフォーマンスが抵抗線になってしまっている。6月後半の弱含む季節性を打破できるか。

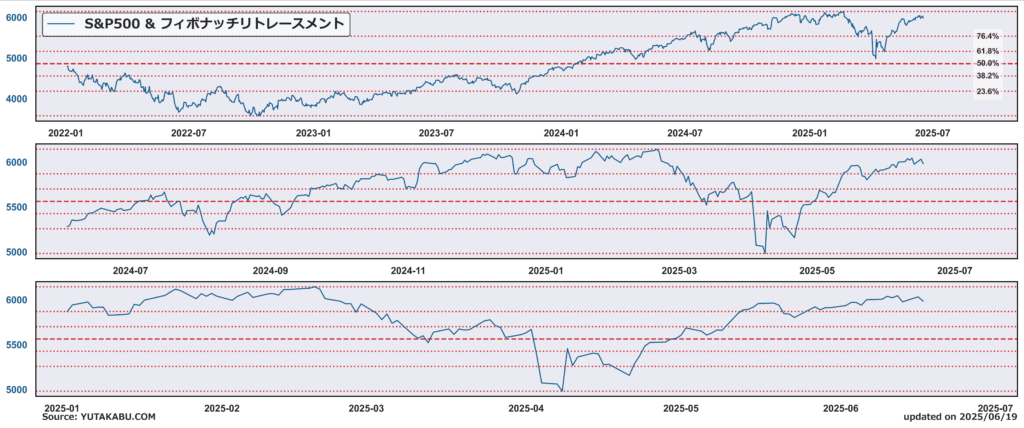

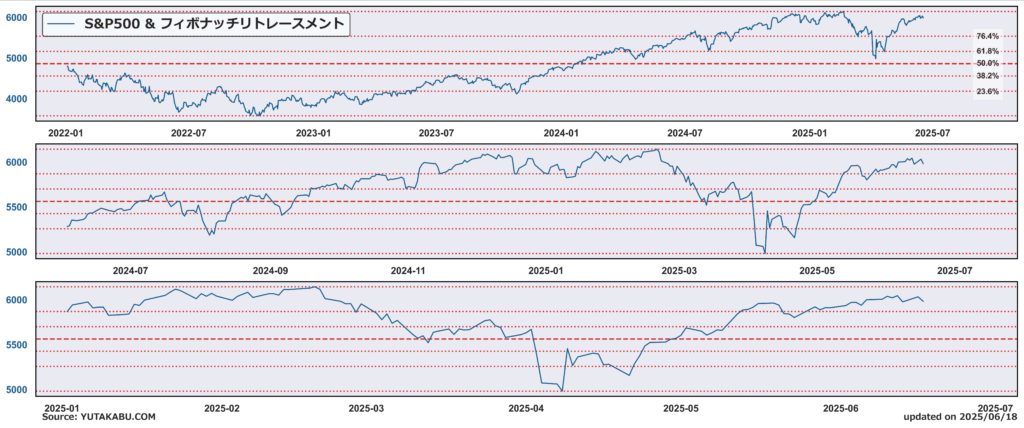

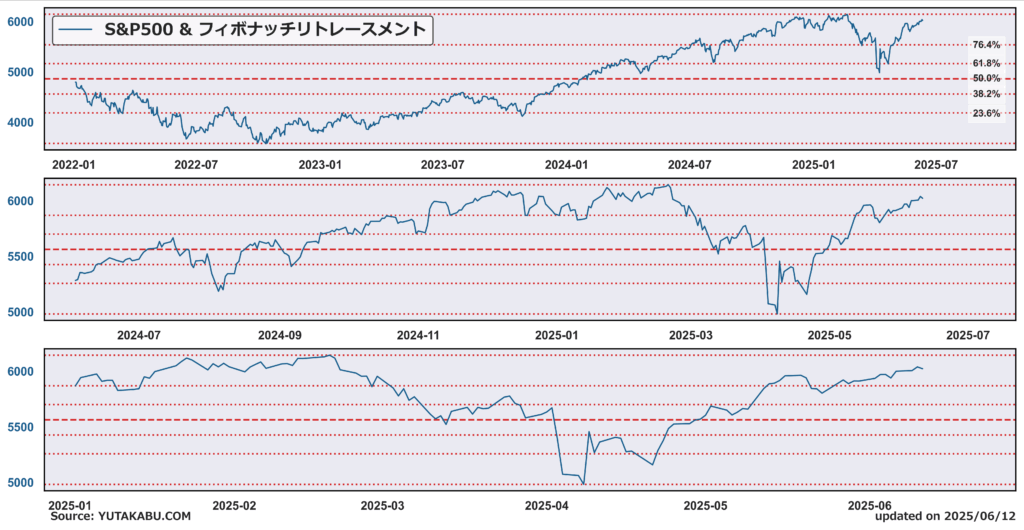

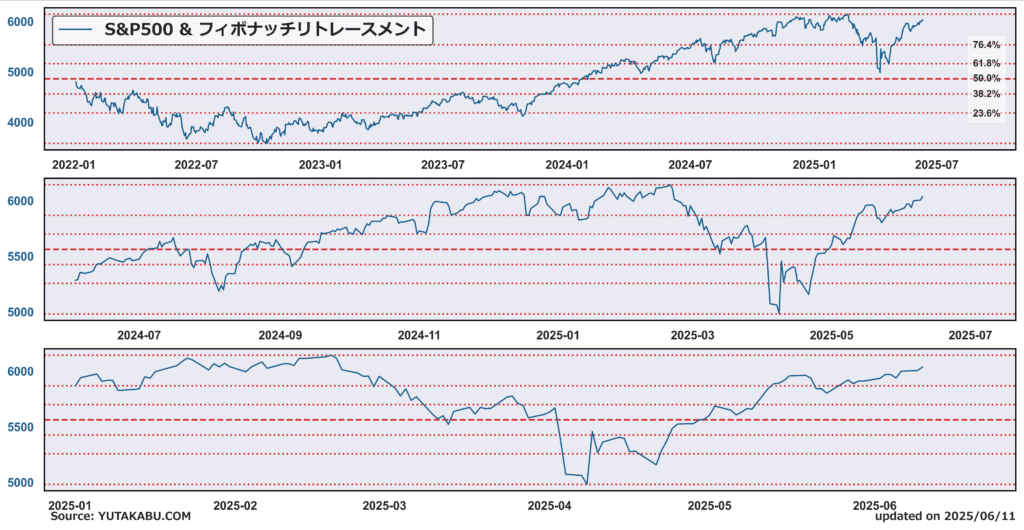

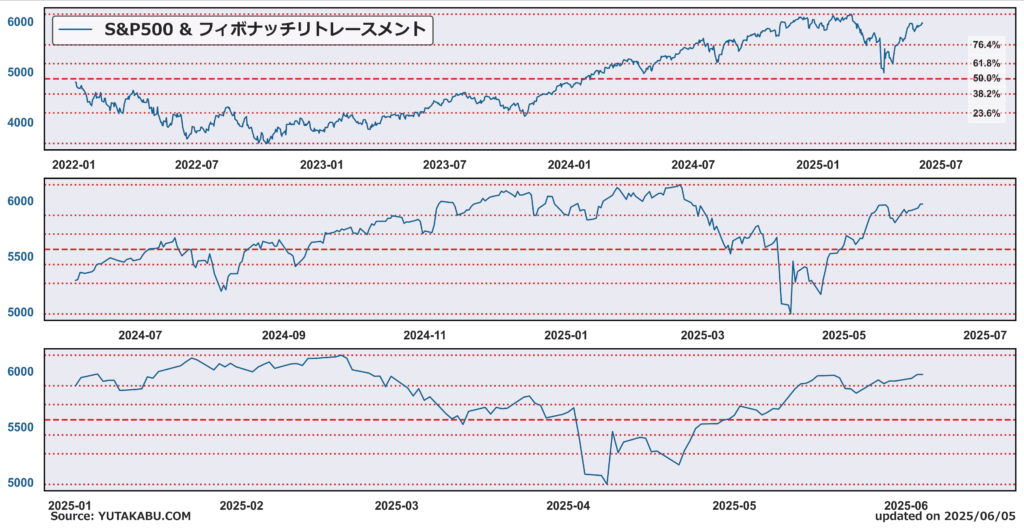

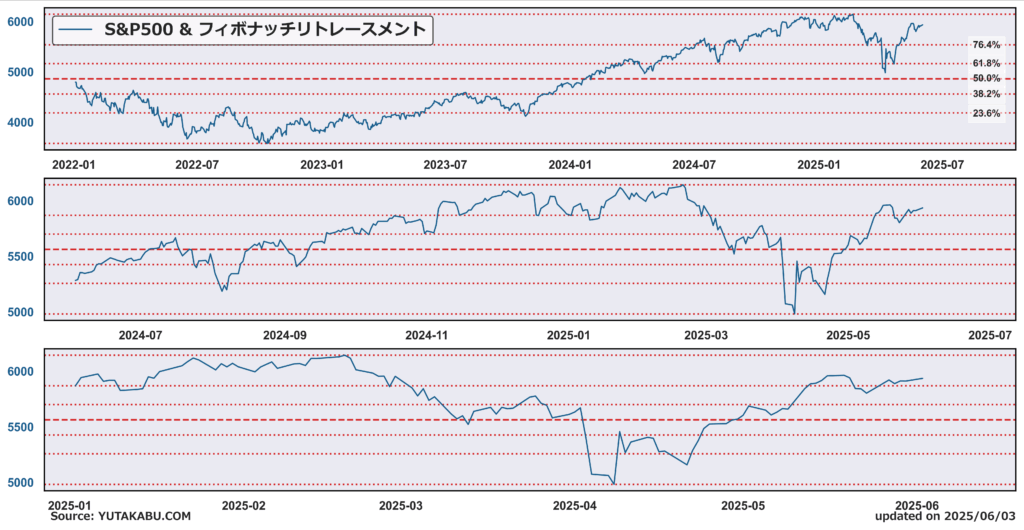

フィボナッチ

最高値前でもたつくS&P500、地政学リスクを乗り越えられるか。

6月17日(米国16日)|反発

今日の風刺画|ベアが撃ったミサイルをよけるブル

S&P500 +0.94% ナスダック +1.52% ラッセル2000 +1.12% 金 ▲1.44% 原油 ▲2.11%

イスラエルとイランの衝突は深刻化しないだろうとの楽観姿勢、製造業でのインフレ懸念の後退を示すニューヨーク連銀のデータを受け、株価は反発。

今のところ、イスラエルとイランの衝突は原油のサプライチェーンに大きな影響を与えていない。報道によれば、イスラエルによる空爆とミサイル攻撃のほとんどは、イランのエネルギーインフラの最も重要な部分を回避している。今回の衝突で金融市場が最も危惧している要素、原油市況への影響は緩和している。

また、原油安を掲げていたトランプ大統領にとっても、サプライチェーンの混乱は避けたいはずであるから、いざとなれば手を打つだろうとの市場の認識も楽観姿勢を強めている。

さらに、WSJが「イランがイスラエルとの紛争を緩和し、核開発計画をめぐる米国との交渉を望んでいる」と報じたことを受け、そもそもの紛争解決への期待感も楽観姿勢を助長した。(報道後、イラン政府が否定)個人的には地政学リスクヘッジは継続する予定。

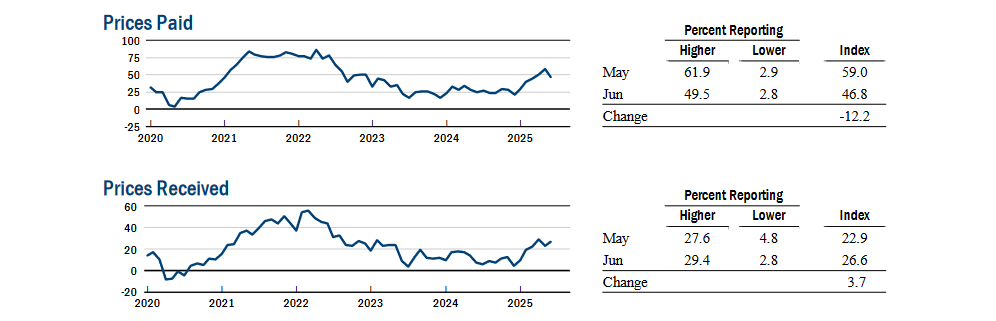

もっとも、堅実なエコノミストが注目したのは、不透明な紛争解決期待ではなく、ニューヨーク連銀の製造業景況感調査である。全体指数は先月から一段と悪化し、ニューヨーク連銀地区の製造業は活動縮小を強めている。

物価指数では、仕入価格指数が低下し、受取価格指数が上昇した。仕入価格指数がこのまま年後半に低下していけば、関税によるインフレ影響が顕在化しても、一時的なものになるだろうと楽観視することができる。

さらに経済にとってうれしいのが、雇用者数指数が拡大圏に転じたことである。今後出てくる他の連銀データでも同様の結果となっているかに注目したい。

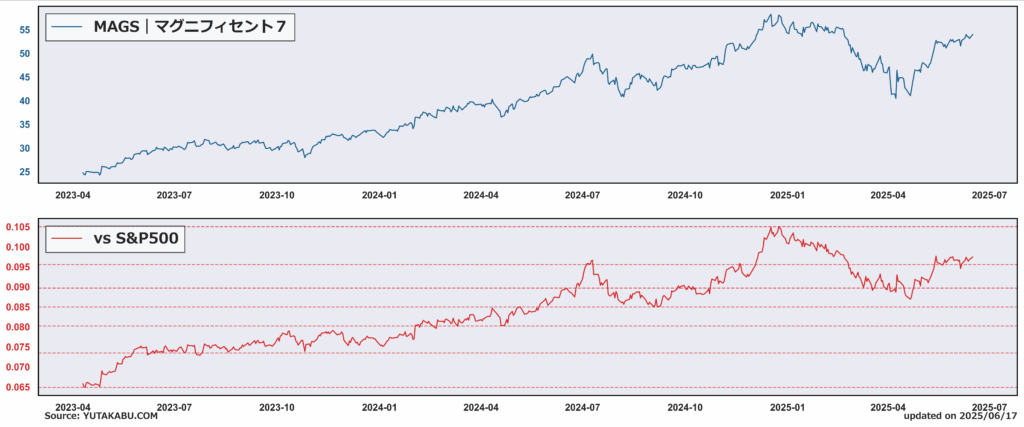

マグニフィセント7

マグニフィセント7が直近再びアウトパフォーム。地政学リスクを背景に、クオリティ銘柄への選好度合いが高まっている様子。

季節性

6月後半のS&P500は、若干弱含む季節性。上位3/5の平均パフォーマンスを上回って推移できるかが焦点。

フィボナッチ

何事もなかったかのような動きに。嬉しいですが、楽観過ぎな雰囲気も懸念。

6月14日(米国13日)|反落

今日の風刺画|イスラエルとイランの対立を眺めるトランプ大統領とベア

S&P500 ▲1.13% ナスダック ▲1.30% ラッセル2000 ▲1.85% 金 +1.47% 原油 +8.08%

イスラエルとイランの紛争激化を受け、地政学リスクが高まり株価は反落。

Q:米国のスタンスは?

案の定、トランプ大統領は知っていた。トランプ大統領はWSJに対し、「米国はイスラエルのイラン攻撃計画を知っていた」と語った。

ロイターに対しても同様に語っていた。

さらにトランプ大統領は、「イスラエルの大規模攻撃は米国とイランの核合意の可能性を高めたと考えている」と発言。「私はイランに60日間の猶予を与えた。今日が61日目だ」(映画のセリフみたい)

イスラエル当局は、「トランプ大統領は裏では攻撃に全面的に賛成しており、公然と反対していたのは攻撃成功の可能性を高めるための煙幕だ」と噂を広めていたが、ホワイトハウスはこれを否定した。

米国ががっつり関与していたのか、イランへの攻撃をともに画策していたのか、真偽はさておき、重要なのは「原油価格」である。(なぜ今回の件で原油価格が重要なのかは動画をご覧ください)

今回の紛争激化を受け、WTI原油価格は70ドル台に回帰し、75ドル手前で取引されている。アナリストらは、紛争がさらに深刻化すれば、原油価格は100ドルを超え、場合によっては120ドルまで急騰する可能性があると指摘している。(煽り??)

どうなると原油価格はさらに跳ね上がってしまうのか。(米国が阻止するだろうが)イスラエルがペルシャ湾のイランの石油輸出拠点を攻撃すればそうなる。イランがホルムズ海峡を封鎖すればもっと深刻になる。

イランが地政学リスクとして浮上してくるたびに、ホルムズ海峡封鎖だ!と騒ぎ立てる売り煽り芸人が金融市場には現れる。かつてこのような事態に陥ったことはないが、市場が懸念する可能性はあるということは念頭に置いておく必要がある。

ただ、イランが米国との核合意に動けば、事態はすぐに沈静化に向かう。米国としては核合意が最大の目的であり、これが達成できれば、イスラエルの手綱を引っ張ることになる。

エネルギーセクターは依然アンダーパフォームしている。ヘッジ手段としては有効である。

フィボナッチ

最高値前で小休止。イランの出方を見るまで様子見ムードか。利確の判断はしないが、ヘッジは考慮する。(ポートフォリオの原油の割合を増やすなど)

6月13日(米国12日)|上昇

今日の風刺画|インフレ・入札ハードルを飛び越えるブルとつまずくベア

S&P500 +0.38% ナスダック +0.24% ラッセル2000 ▲0.38% 金 +1.94% 原油 +0.28%

トランプ大統領の「今後数週間のうちに一方的に関税レベルを設定する」との脅しにより、事前の先物は下落していたものの、利下げ期待を高める経済データや、『インフレ・入札ウィーク』を難なく乗り越えたことが、関税政策懸念を相殺した。(簡単に言えば、金利低下を好感した)

①「今後数週間のうちに一方的に関税レベルを設定する」

以前も同様のことを発言していたが、その後数週間進展がなかった。今回こそは本当に書簡を送るのだろうか。「受け入れるか、拒否するかだ」と言っているが、拒否したらどうなるのか、、関税率が倍とかになるのだろうか。

②利下げ期待を高める経済データ

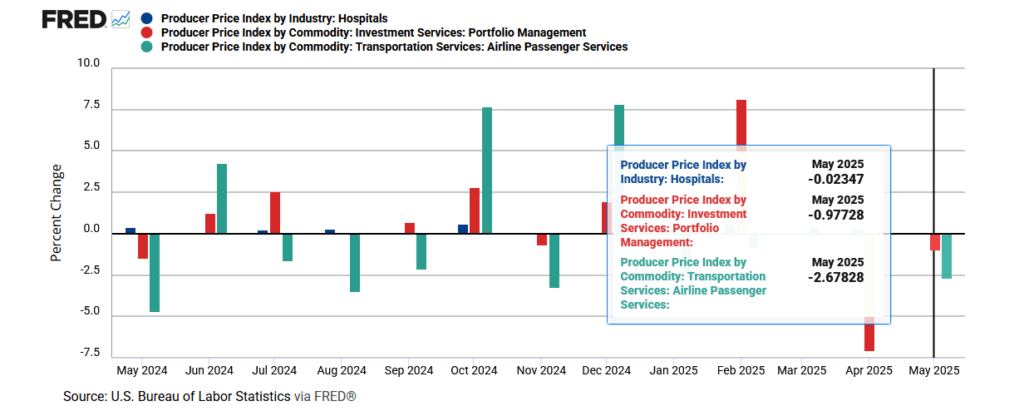

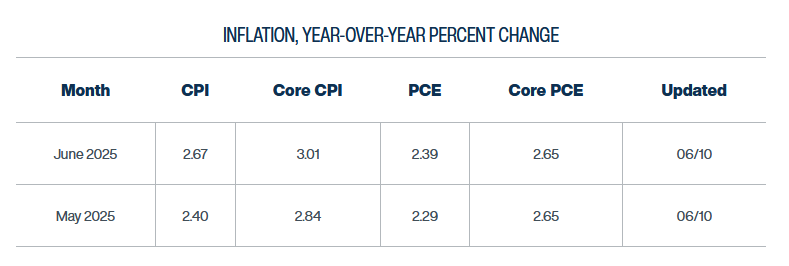

この日発表された生産者物価指数PPIは、前月比0.1%上昇と市場予想を下回る結果に。CPIに続いてPPIも予想を下回りポジティブなデータとなり、インフレウィークを難なく通過。

PPIで重要なのは、PCE価格指数にも反映される項目のデータを確認すること。病院、ポートフォリオマネジメント費、航空運賃、いずれも前月比低調。インフレ鈍化、利下げ再開を期待させるには十分なデータ。

続いて、新規失業保険申請件数。先週に続き、25万件近い水準。低水準であることに変わりないが、継続受給者数(緑色)が堅調に増加していることを考えると、失業者の受け皿がない。このまま新規失業保険申請件数が30万件に寄ってくると労働市場は崩れ始める。(利下げの出番!)

③入札

おとといの3年債、昨日の10年債に続き、今日の220億ドルの30年債の入札も投資家からの強い需要を集めた。好調なインフレデータと弱含み始めている労働市場データが追い風となった。プライマリーディーラーへの割り当ては11.4%と低水準だった。

フィボナッチ

インフレ・入札ウィークを難なくこなした君は強いはずだ!がんばれ!

6月12日(米国11日)|反落

今日の風刺画|ベアに半導体を盗まれたブル

S&P500 ▲0.27% ナスダック ▲0.50% ラッセル2000 ▲0.36% 金 +0.78% 原油 +4.46%

CPIが市場予想を下回りポジティブだったものの、株価は上昇をキープできず。

総合CPIは前月比0.08%上昇、市場予想は0.2%の上昇。コアCPIは前月比0.13%上昇、市場予想は0.3%上昇。素直にポジティブ。

項目別でも、順調にインフレは鈍化しているといえる。とはいえ、関税影響を受けるはずのアパレルが2か月連続下落しているのが違和感。コストを吸収しているのか、前倒し輸入による在庫過多なのか。

これまでの物価統計でも言及してきたように、前倒し輸入による在庫積み増しによって、関税コストが消費者に届くまでに時間がかかっている。在庫が枯渇した先に、小売業者が顧客に転嫁するのかどうかの分かれ道がくる。(もう分かれ道は過ぎ、コストを吸収しているのかもしれないが)

いずれにせよ、CPIのポジティブな内容を受け、小幅ながらも株価は上昇、金利はしっかりと下落した。しかし、株価はその後、午後に入ってからマイナスに転じ、一時0.5%下落となった。なぜか。米中貿易協議の内容が微妙だったからである。

WSJによれば、中国政府はレアアースの輸出許可に6か月の期限を設けている。またトランプ大統領が暴れ出した時の予防線のようなものだが、これでは不確実性は払しょくしきれない。一方で米国は、ジェットエンジンや関連部品、エタンなどの製品についての規制を緩和することに合意した。あれ、半導体は??S&P500が0.27%の下落、ダウ変わらずに対して、ナスダックは0.50%の下落となった。(※ホワイトハウスは沈黙)

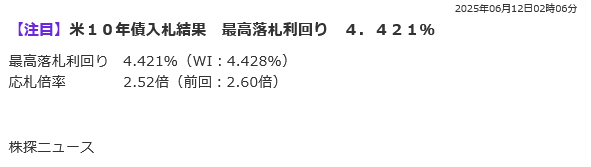

10年債入札

390億ドルの10年債入札は、投資家からの堅調な需要を集めた。CPI発表後に行われたため、財務省にとってはベストなタイミングだった。(CPIが上振れていたらと思うと、、)プライマリーディーラーに対する割当は、わずか9%だった。明日は、220億ドルの30年債入札が控えている。

ベッセント財務長官の発言

ベッセント財務長官は、税制法案に組み込まれている『セクション899・報復税』の必要性を擁護。「この法案により、米国の企業収益が外国に流出するのを防ぐことができるようになる」と発言。

報復税に関する動画で言及したように、政権の狙いはあくまでデジタルサービス税などの廃止。実際に発動することを意図しているものではない。(そんなうまくいくのか、、)

フィボナッチ

抵抗線はない。のんびりでいいよ。

6月11日(米国10日)|堅調に上昇

今日の風刺画|米中協議の傍らで繰り広げられるブルとベアのかけっこ

S&P500 +0.55% ナスダック +0.63% ラッセル2000 +0.56% 金 ▲0.18% 原油 ▲0.64%

S&P500は終日堅調に推移、ついに最高値まで2%を切った。米国株式投資家の楽観姿勢は止まらない。米中貿易協議の結果を待たずして堅調に上昇している。

ヒストリカルデータで見ると、今年のパフォーマンスは、上位3/5の平均パフォーマンスにまで回復。6月後半はレンジまたは弱含む季節性、これを覆せるかが短期的な焦点。

NFIB中小企業楽観指数

NFIB中小企業楽観指数は反発。去年の選挙後に大幅に高まった期待感は、貿易政策の変動やインフレ期待によって崩れていたが、5月に持ち直した。改善の背景としては、財政赤字の拡大を伴う税制法案の前進が考えられる。NFIBの調査によれば、中小企業(トランプ政権が重視する”メインストリート”の住人)にとっての重要な問題は税金である。

3年債入札

580億ドルの3年債入札は問題なく完了した。投資家が受け入れた利回りは3.972%で、入札締め切り前の水準より0.4bp高い利回りに、応札倍率は2.52倍となった。間接入札者落札比率は66.8%であり、全体としては平凡な結果となった。(足元の市場意識ではこれで十分ポジティブ)

次は、明日の390億ドルの10年債入札と、明後日の220億ドルの30年債入札である。長期債であればあるほど、需要懸念は高まる。懸念が杞憂に終わることを願うばかりである。

インフレウィーク

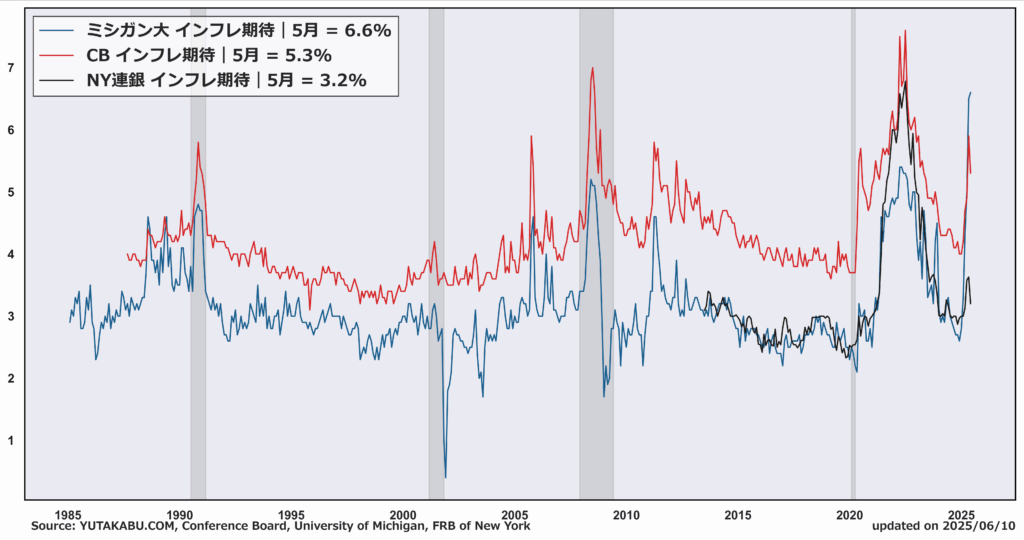

今週はインフレウィーク。昨日のニューヨーク連銀のインフレ期待データから始まり、明日は消費者物価指数CPI、明後日は生産者物価指数PPIが発表される。

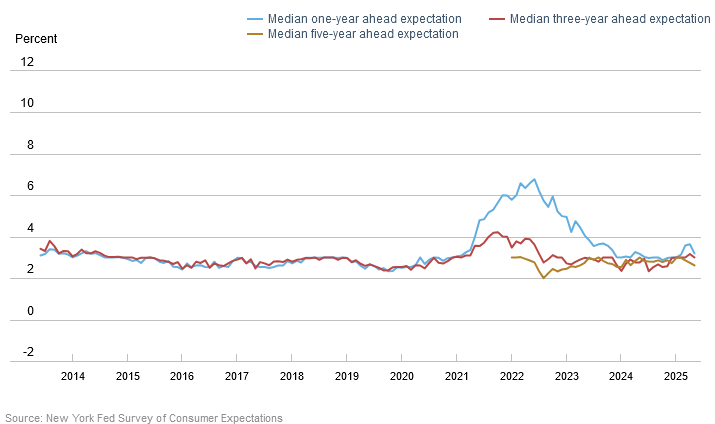

出だしのニューヨーク連銀のインフレ期待データは良い内容だった。1年先、3年先、5年先、すべての期間でインフレ期待が低下し、インフレ期待の自己実現性を懸念するFRBにとっては前向きなデータとなった。

コンセンサスによれば、5月のCPIは2.3%から2.5%に上昇し、コアCPIは2.8%から2.9%に上昇する。クリーブランド連銀の予測モデル(CPIナウキャスト)によれば、5月のCPIは2.4%、コアCPIは2.8%(四捨五入でぎりぎり)となる。ナウキャスト寄りのデータであれば、市場のボラティリティは抑えられる。

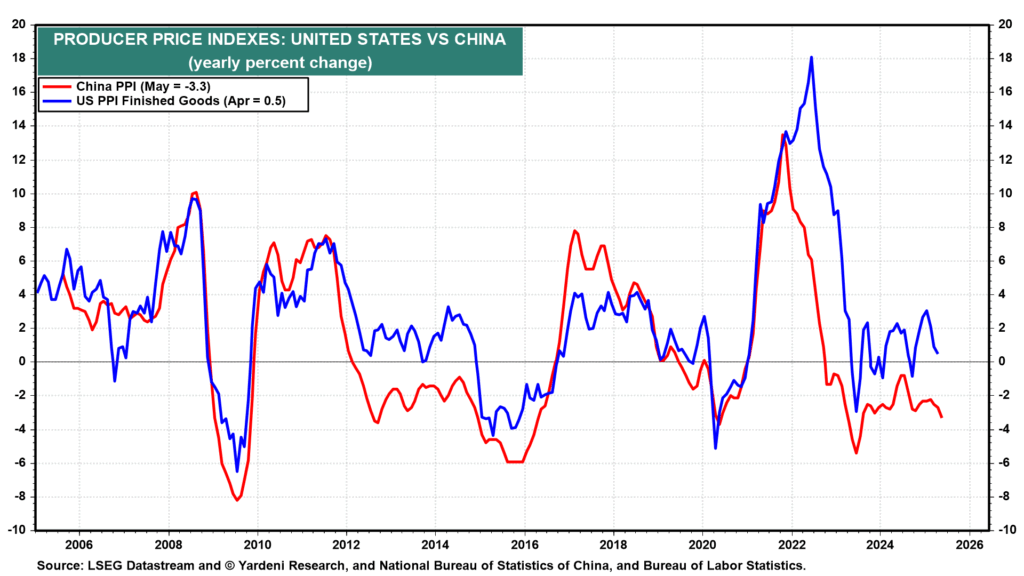

PPIに関しては、中国のデフレが米国企業へのインフレ圧力を一部相殺してくれることを期待したい。

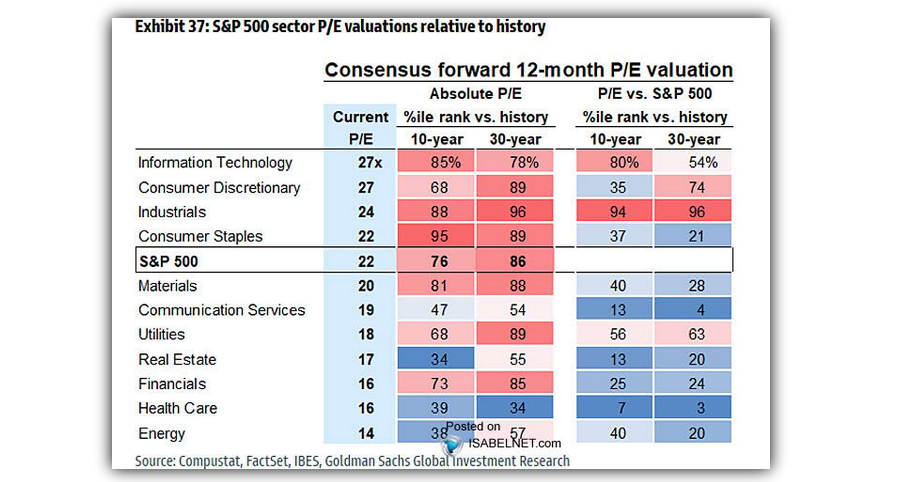

セクター別バリュエーション

S&P500に対する相対バリュエーションで見れば、ヘルスケアセクターとコミュニケーションサービスセクターの割安感が目立つ。絶対水準でも過熱感はない。

フィボナッチ

テクニカル的に妨害となる抵抗線はない。がんばれS&P500!

6月10日(米国9日)|ほぼ変わらず

今日の風刺画|崖を登り切ろうとするブルと阻止しようとするベア

S&P500 +0.09% ナスダック +0.31% ラッセル2000 +0.57% 金 +0.02% 原油 +1.27%

・小型株アウトパフォーム継続、原油続伸と、景気に対する楽観姿勢は強まっている。

・S&P500、最高値まで2%ちょっとまで迫る。1日の値動きは、大して変動せず。

主要な材料① 米中の通商協議

1日ではまとまらず。ロンドンで9日午後に始まった米中の通商協議は、10日も続けられることになった。

焦点は?:レアアースと半導体。ハセットNEC委員長の発言等によると、米国は、中国からレアアース輸出規制緩和の確約が得られれば、一部のハイテク製品に対する輸出規制解除を検討する用意があると示唆。(※エヌビディアのH20チップは対象外)

➡ 情報技術セクター主導の相場上昇には、何よりも対中規制の緩和(中国市場へのアクセス)が重要だという話をしてきたが、それが実現するかもしれないとの期待が高まる内容。情報技術セクターは再びアウトパフォーム中。(できればAI半導体まわりも解放してほしいが、流石にTACOといえども許さないか)

主要な材料② ニューヨーク連銀のインフレ期待

ニューヨーク連銀の消費者調査によれば、1年先・3年先・5年先、どの期間のインフレ期待も低下となった。トランプ政権が中国製品への関税率を引き下げたことで、インフレ期待は5月に大幅に緩和することになった。

政策当局は、今後数か月間の物価上昇の急激な悪化を防ぐには、長期的なインフレ期待を抑制することが重要だと述べている。消費者が物価上昇を期待すれば、より高い賃金を要求し、小売価格の上昇を受け入れやすくなる可能性があるため、FRBにとってインフレ期待は重要な材料となっている。

FRBがより重視しているのは、ニューヨーク連銀のデータである。

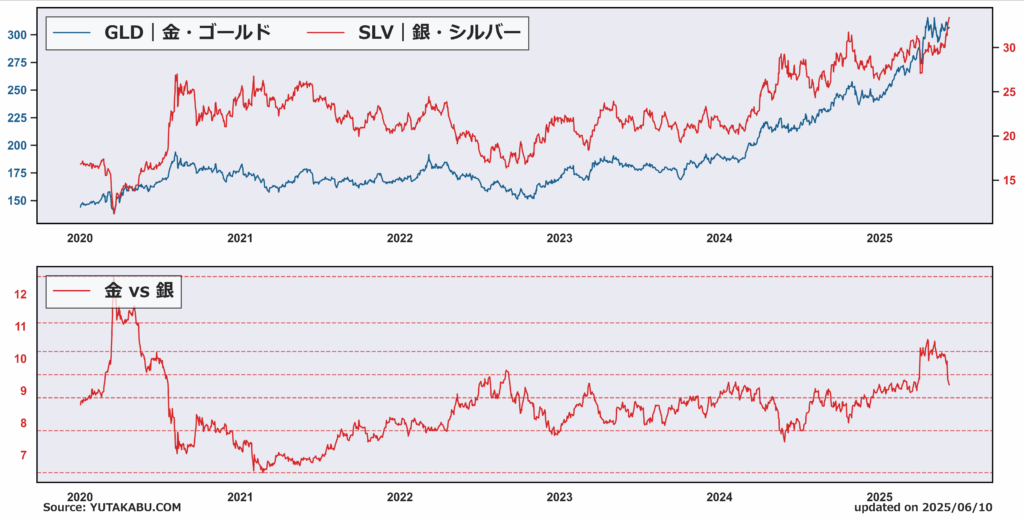

金 vs 銀

2か月ほど前に、金と銀のスプレッドが膨れ上がっているという話をしたが、修正は完了したようである。(たまに発生する裁定チャンス)修正が完了した今、金ではなく銀を買うインセンティブは薄れつつある。

フィボナッチ

最高値更新に向けて突き進めるか。テクニカル的には、邪魔する抵抗線はない。米中貿易協議の結果に期待したい。

6月7日(米国6日)|大幅上昇

S&P500、6000ポイント到達で大喜びのブルと投資家たち

S&P500 +1.03% ナスダック +1.20% ラッセル2000 +1.66% 金 ▲1.27% 原油 +2.05%

小型株アウトパフォーム、金下落、原油大幅上昇しており、景気拡大トレードの様相。

寄り前に発表された雇用統計を受けて上昇。トランプ大統領が9日にロンドンで米中貿易協議を行うと明らかにしたが、株価はわずかに上昇した程度であった。各種メディアでは今日のメインの上昇材料として雇用統計が挙げられているが、そんな内容だったか疑問は残る。

ブルームバーグによれば、「6日の米国株は反発。米雇用統計を受けて、近く景気が減速するとの懸念が和らいだ」ロイターによれば、「5月の米雇用統計が堅調で景気懸念が和らいだことに加え、前日に急落したテスラが上昇に転じたことで押し上げられた」FISCOによれば、「雇用統計で雇用の伸びが減速も予想を上回ったため景気への悲観的見方が後退」

5月の雇用者数は13.9万人増加し、市場予想を上回った。ADP雇用統計が3.7万人と低水準だったこともあり、安心感につながったのは確かである。雇用統計を受けて、株価上昇・債券下落・金下落・原油上昇していることを考えると、今回の雇用統計は労働市場の底堅さを示したということになる。

本当に底堅いのか?5月の雇用者数は13.9万人増加だったが、合わせて3月と4月の雇用者数は9.5万人下方修正された。2025年の雇用増加数は月平均12.4万人であり、去年の16.8万人から明らかに鈍化している。(とはいえ10万人は超えているため、過度な懸念は不要)

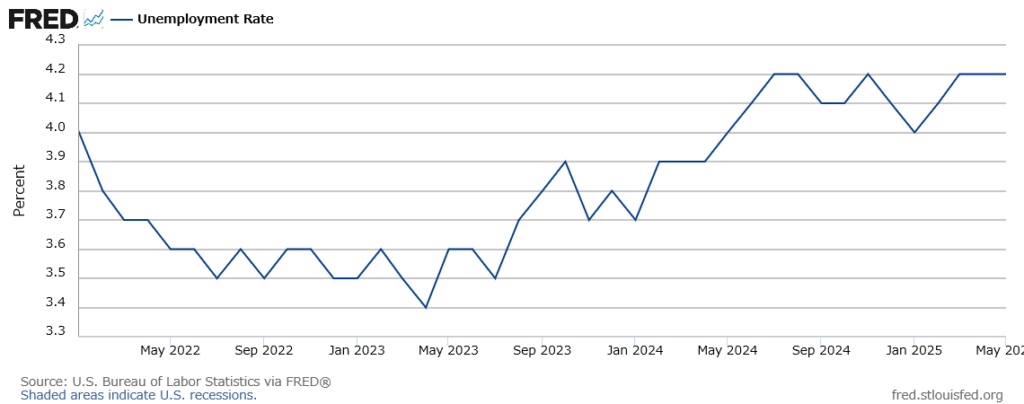

一方、失業率は4.2%で安定している。底堅いという認識でよいのか。

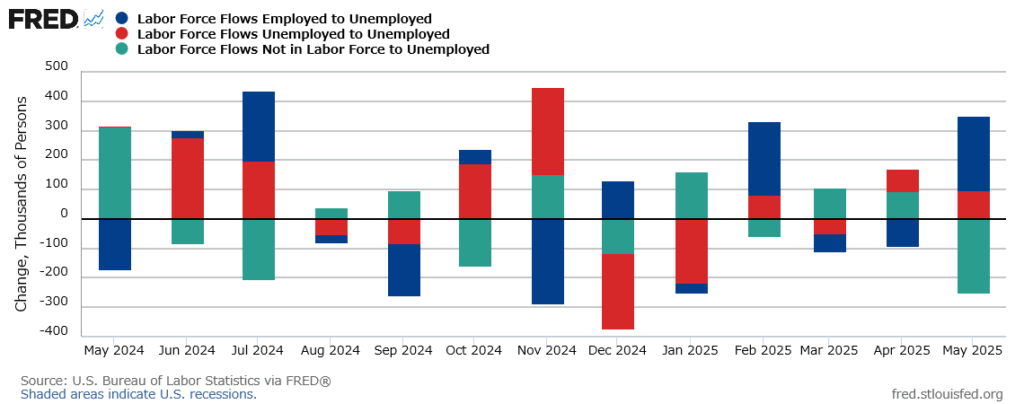

失業者へのフローをみると、非労働力からの流入が大きく減少している。労働参加率が低下しているということの表れである。一方で、就業状態から失業状態に陥った人は増加している。この二つが相殺されて、失業率は横ばいとなっている。横ばいの中身としてはネガティブである。

今回の雇用統計は底堅いものと捉えることもできるが、見方によっては悪化の兆しと捉えることもできる。しかし、株式市場は迷うことなく堅調に上昇した。

株式市場からしたら、雇用統計はどちらに転んでもよかったのかもしれない。雇用統計が良ければ、「労働市場は底堅い!米国経済はこの先も順調である!」と考える。雇用統計が悪ければ、「労働市場は悪化している!トランプ大統領の言う通り早く利下げをすべきだ!」と考え、利下げ期待から上昇する。

トランプ大統領、パウエルFRB議長に1ポイントの利下げを要求

トランプ大統領「欧州は利下げを10回実施したが、われわれは一度も行っていない。1ポイント利下げを実施せよ、ロケット燃料になる!」

FRBからすれば、米国をロケットにするインセンティブはない。ロケットにすればインフレは再加速する。

JPモルガン、S&P500種予想を一転引き上げ

株価の後追い。ストラテジストの相次ぐ目標株価引き上げは、短期調整リスクを示唆するものである。

フィボナッチ

このまま最高値更新へ向け切り上げていくのか。

6月6日(米国5日)|反落

今日の風刺画|習近平国家主席をそっちのけに、トランプ大統領とマスク氏の言い合いでベアは盛り上がる

S&P500 ▲0.53% ナスダック ▲0.83% ラッセル2000 ▲0.05% 金 ▲0.55% 原油 +0.83%

小型株大して下がらず、金は下落、原油は上昇していることを考えると、震源地はマクロ動向ではなく、テスラ。

午前の上昇:ウォール街は朝方、「トランプ大統領と習近平国家主席がトランプ大統領の要請で電話会談をした」との中国国営メディアの報道に対し、ホワイトハウスがどのような反応をするのかと警戒していた。その後、トランプ大統領が習近平国家主席との電話会談を「非常に良好」と評したことを受けて、株価は上昇。

午後の下落:テスラ主導の下落。トランプ大統領「イーロンには非常に失望した」→マスク氏「私がいなければトランプは選挙に負けていた」「なんて恩知らずなんだ」→マスク氏「新しい中道派の政党を作る時期が来たか?」

投資判断を動かすような材料はなし。投資判断を左右するのは、税制法案・貿易戦争・FRB。

新規失業保険申請件数

依然低水準だが、若干動意づいてる気がしないでもない。ロイターによると、ケンタッキー州で急増。輸入部品への関税導入に伴う自動車業界のレイオフと関連していると考えられる。製造業周りでのレイオフ主導で失業者増加となるか。

利下げ

ブルームバーグによれば、債券市場では連邦公開市場委員会(FOMC)が早ければ9月にも利下げに踏み切るとの観測が浮上。これまで主流だった10月開始の見通しが前倒しされた。

10月だろうと9月だろうと大して変わらないが、早まったということは、それだけ利下げ期待が広く織り込まれているということ。これまでの株価回復に利下げ期待が含まれているとするならば、更なる株価上昇を促すには、利下げ幅・利下げ回数が焦点になる。

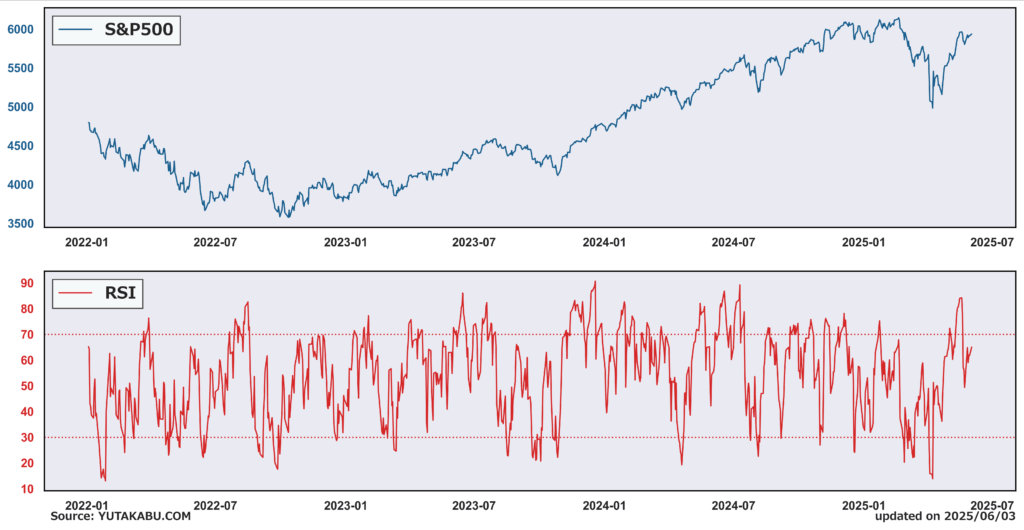

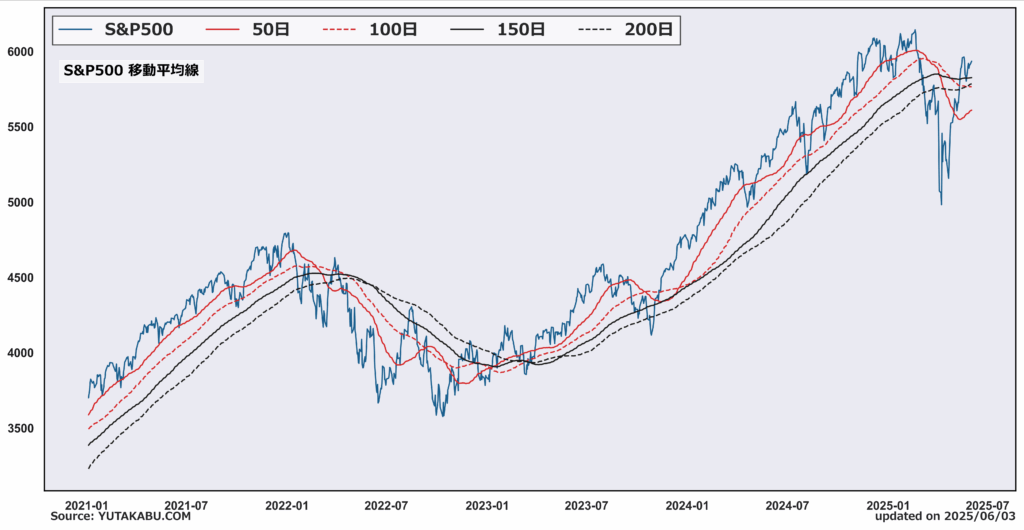

チャート|S&P500の状況

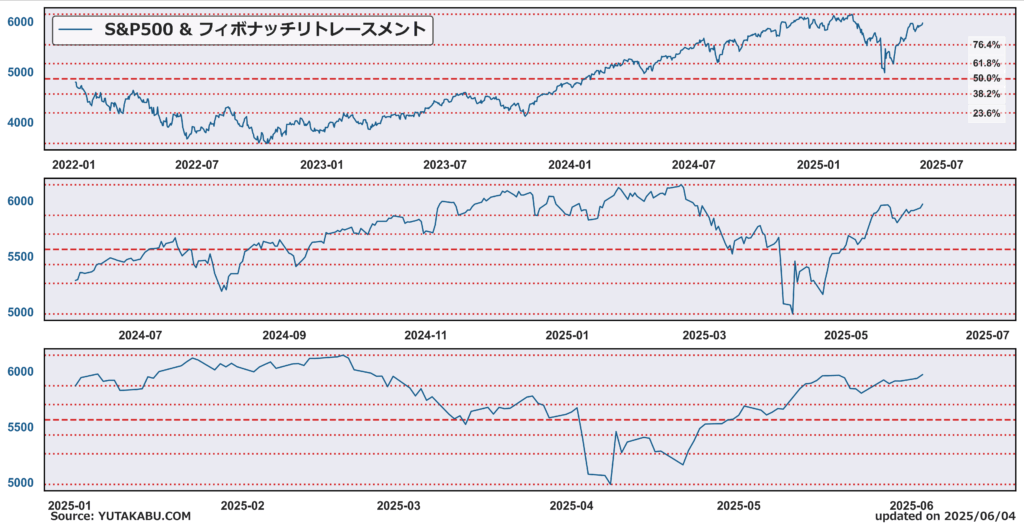

76.4%で右往左往。

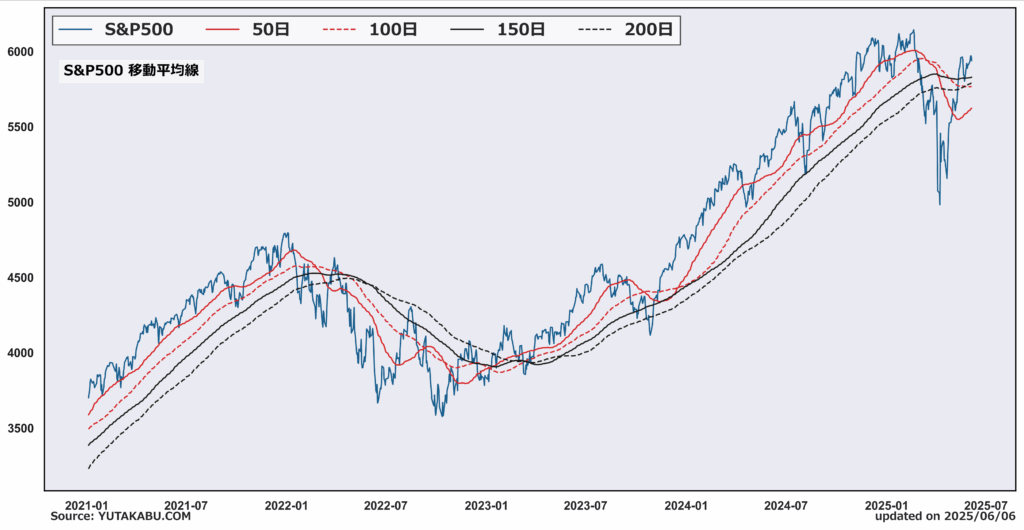

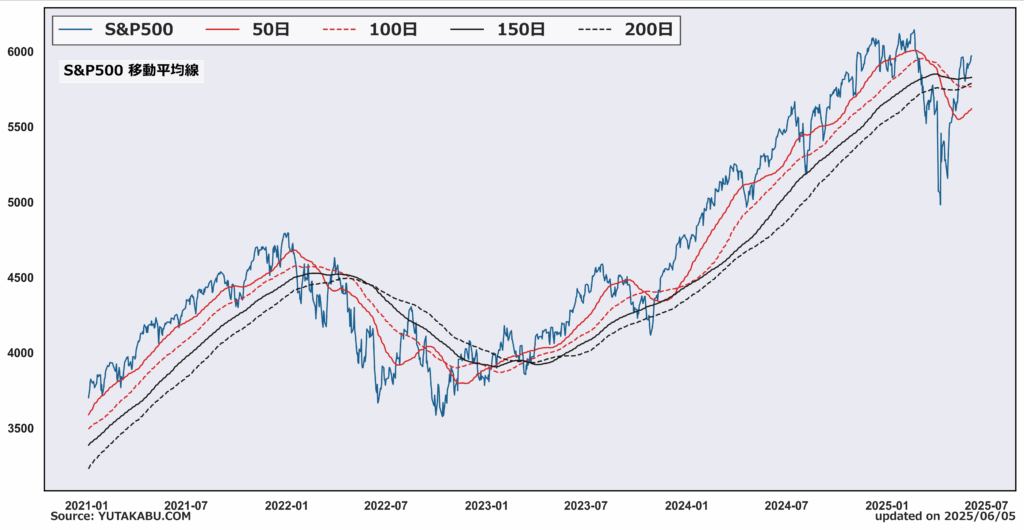

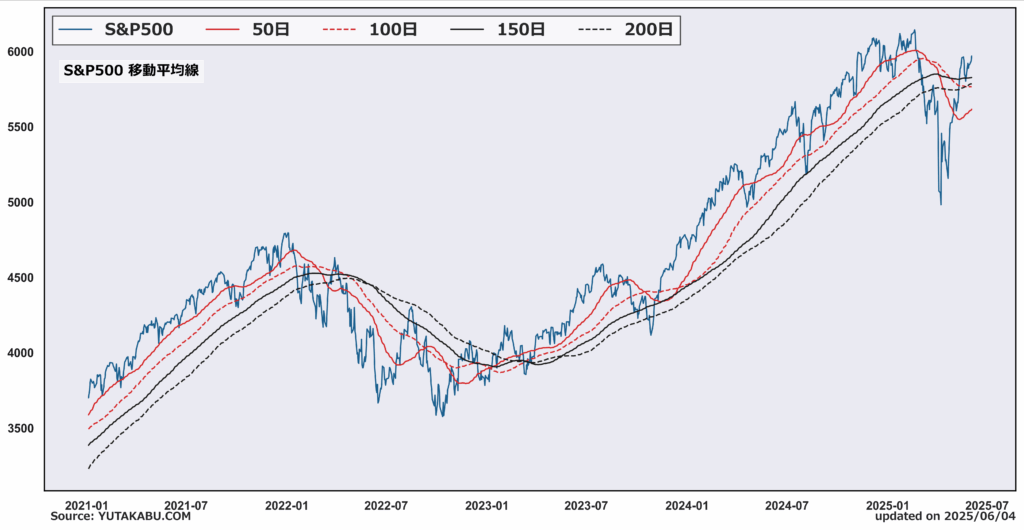

各種移動平均線は上向き始めた。

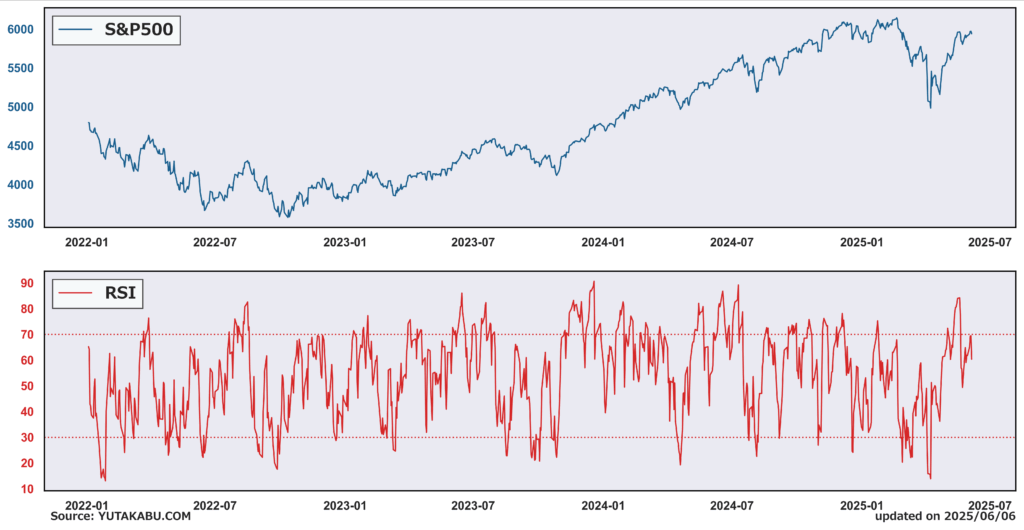

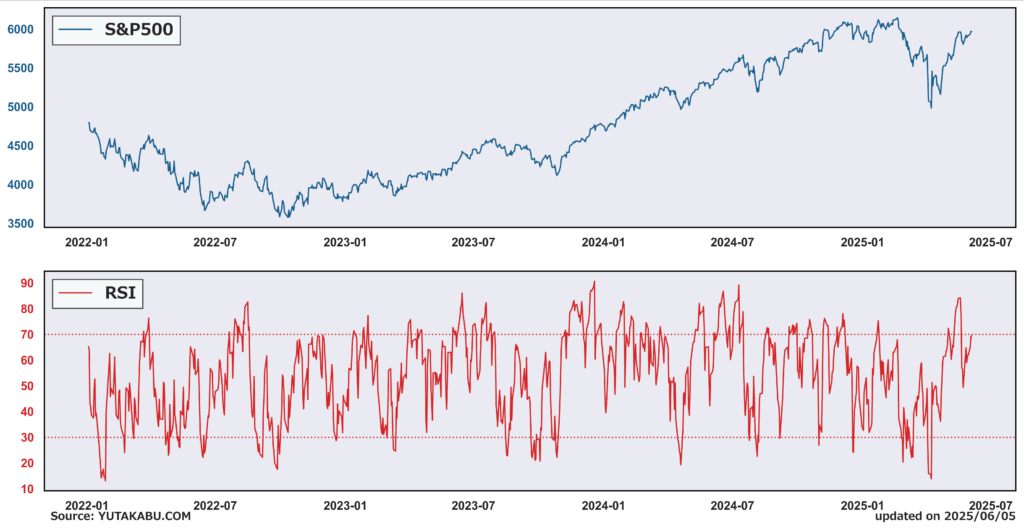

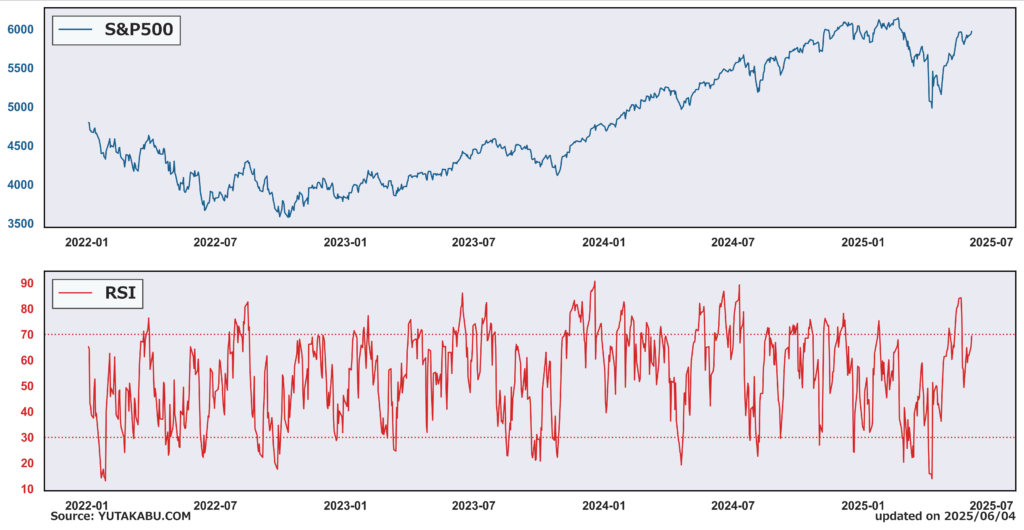

RSI、50~70を動き回る安定ブルのような動きを継続できるか。

6月5日(米国4日)|横ばい

今日の風刺画|ブルもベアも働かない

S&P500 +0.01% ナスダック +0.32% ラッセル2000 ▲0.21% 金 ▲+0.60% 原油 ▲1.06%

目立った材料もなく、変動幅も小さく、驚くほど動かない一日。(以上)

一方で債券市場は動いた

10年債利回りは、米国経済に関する2つの低調な指標を受け、4月以来最大の1日での低下を記録。

ADP雇用統計

5月の雇用者数が3.7万件と、民間部門の雇用ペースが2年ぶりの低水準となった。(エコノミスト予想すべてを下回った)

ADP雇用統計は、肝心のBLS雇用統計と動きが異なることが多々あり、真に受けるのは避けたほうが良いが、コンセンサスを大幅に下回ったという事実は認識しておく必要がある。

ADPのデータ発表直後、トランプ大統領「ADPの数字が出た!もう遅すぎる。パウエル議長は金利を今、引き下げなければならない!欧州は9回も金利を引き下げた!」と投稿。

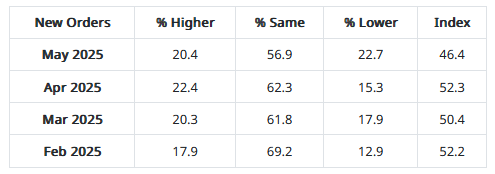

ISM非製造業景況指数

トランプ大統領の投稿後、ISMは、非製造業の活動指数が51.6から49.9に低下したと発表。こちらもほぼすべてのエコノミスト予想を下回り、金利低下圧力となった。

新規受注指数は52.3から46.4へと特に急落(新規受注が減少したと答えた割合が急増)し、基調的な事業活動が軟化していることを示している。

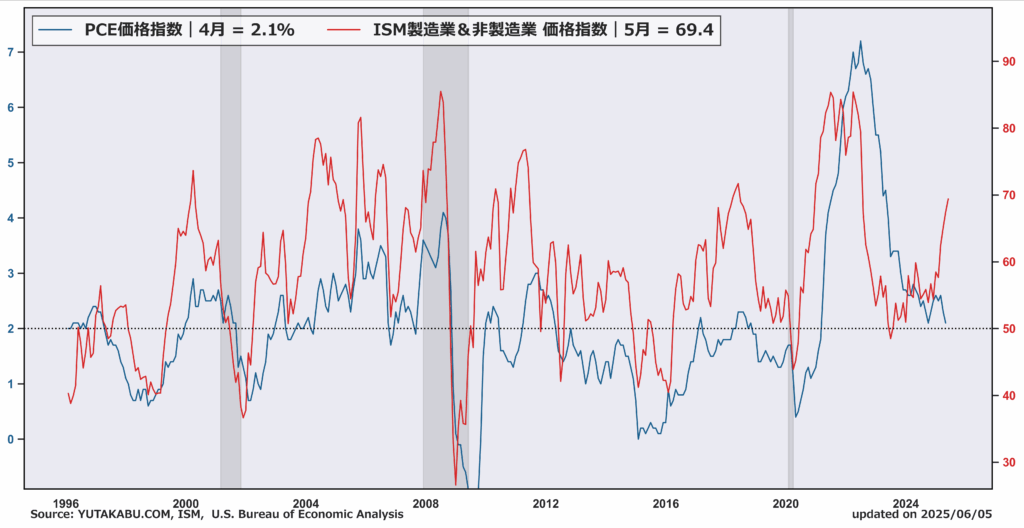

先日発表されたISM製造業景況指数と合わせてみると、価格指数は大幅上昇継続。関税影響が消費者にまで届くまではラグがあるが、生産者サイドはしっかりとコスト上昇影響を感じている。

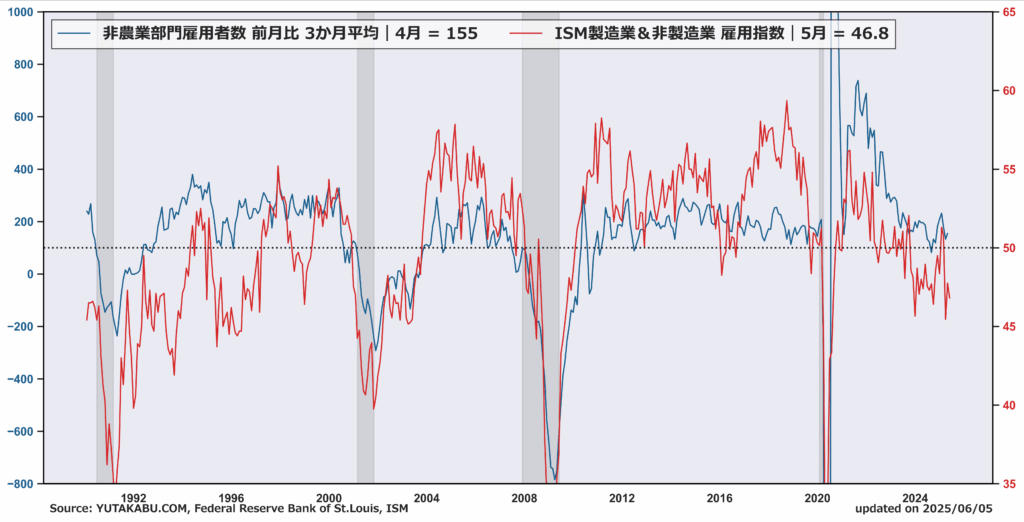

雇用指数は低水準で横ばい。ADPのデータはあまり参考にならないが、5月の雇用統計 非農業部門雇用者数が低水準で出てくる可能性は高い。

チャート|S&P500の状況

安値を切り上げる動き。最高値目指せるのか。

各種移動平均線は上向き始めた。

RSI、50~70を動き回る安定ブルのような動きを継続できるか。

6月4日(米国3日)|続伸

今日の風刺画|ブルは目隠しして走り、ベアをなぎ倒す

S&P500 +0.58% ナスダック +0.81% ラッセル2000 +1.59% 金 ▲0.60% 原油 +1.28%

ラッセル2000がアウトパフォームし、コモディティでは原油が堅調に続伸していることを見ると、景気拡大を見据えたトレードのように見える。

上昇してくれたことは素直に嬉しいが、謎は深まる。特に大きな材料はないため、ブルは目隠ししながら走っているようなもの。

昨日言及した、FRBの動き・投資家のポジション・株式と債券の動きに関しては、引き続き説明材料として機能している気はしている。強いて言えば、関税によるインフレは一時的という見方や、スタグフレーションが起こっても一時的という見方が強まったことが、株式市場の楽観姿勢を強めた可能性はある。

OECDの新たな予測では、トランプ政権の貿易戦争の重圧により経済成長が落ち込み、インフレが一時的に急上昇する(≒スタグフレーション)とされている。インフレが一時的だと考えるのは、経済成長が落ち込むことによってインフレ圧力が緩和する(=スタグがインフレーションを相殺する)からである。似たような見方を、ゴールドマンサックスも展開している。「経済パフォーマンスが低迷するなかで、高インフレが長期化する見通しには懐疑的。関税がエスカレーションしない限り。」

FRBのウォラー理事はもっと楽観的なシナリオを描いている。関税によるインフレは一時的なうえ、労働市場は堅調、経済は底堅く推移すると考えている。

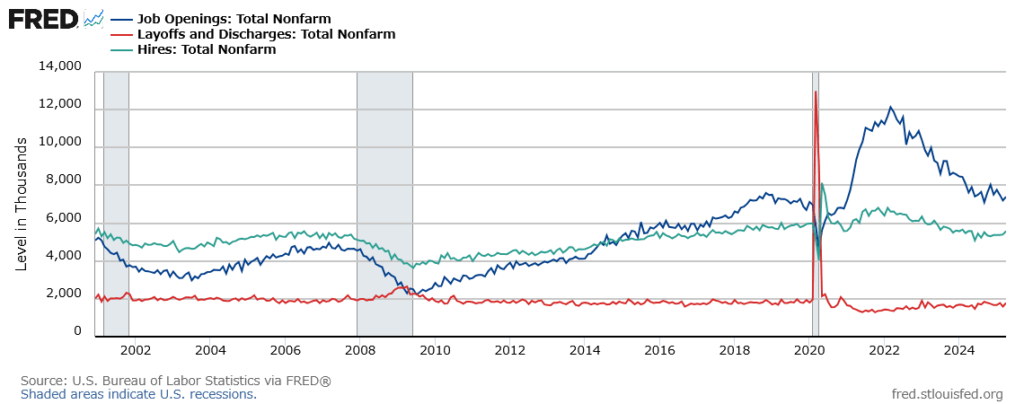

JOLTS

求人数もレイオフも採用も増加しており何とも言えないデータ。労働市場に大きな動きはまだないか。

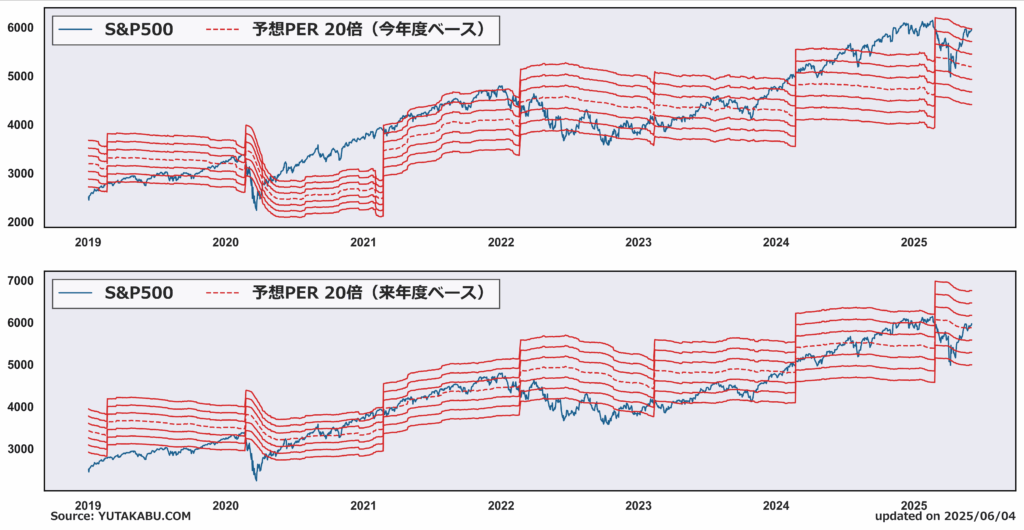

PER

今年ベースのPERは23倍の頭打ち感。しかし足元、2026年の期待EPSが反転上昇しているのが見て取れる。

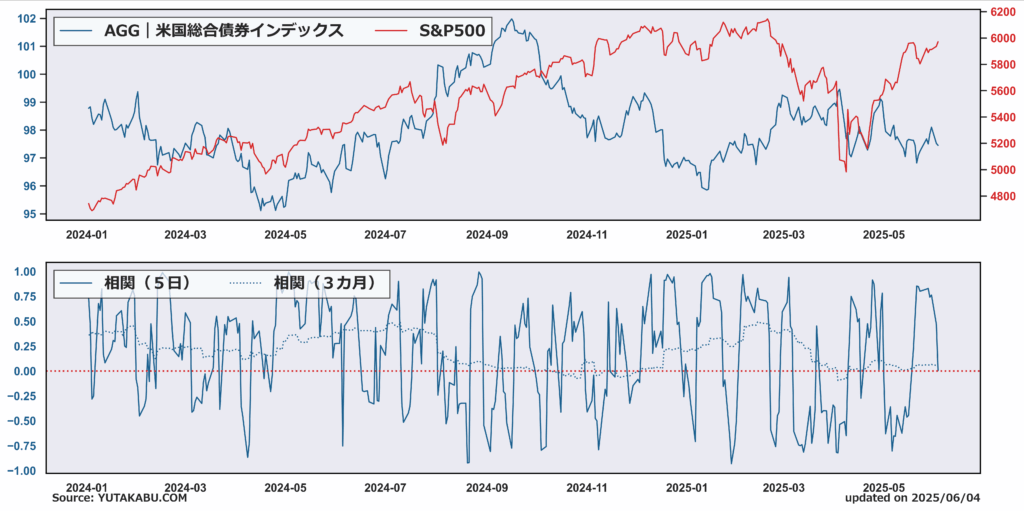

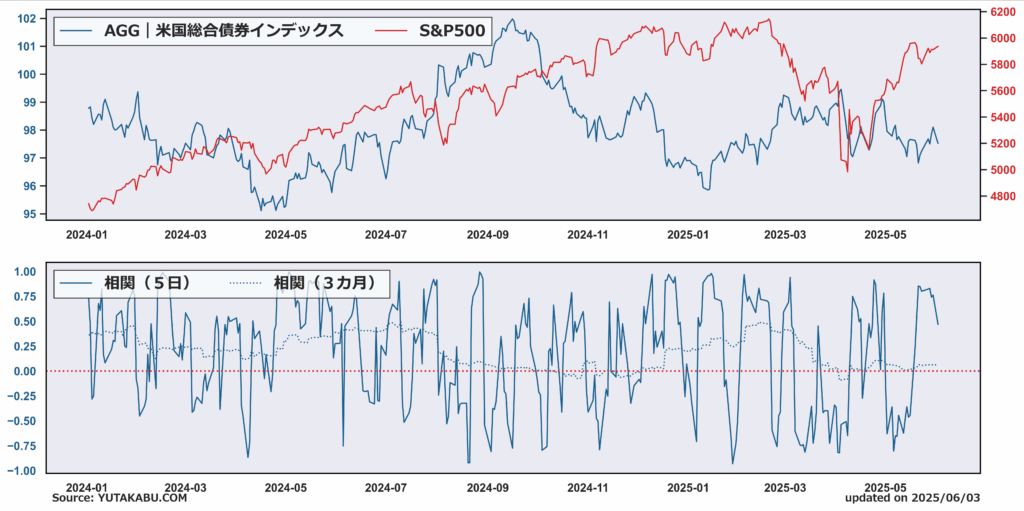

債券 vs 株式

債券と株式のパフォーマンスは短期的に逆相関の動きに。減税政策に対する見方の差を表してるかもしれない。

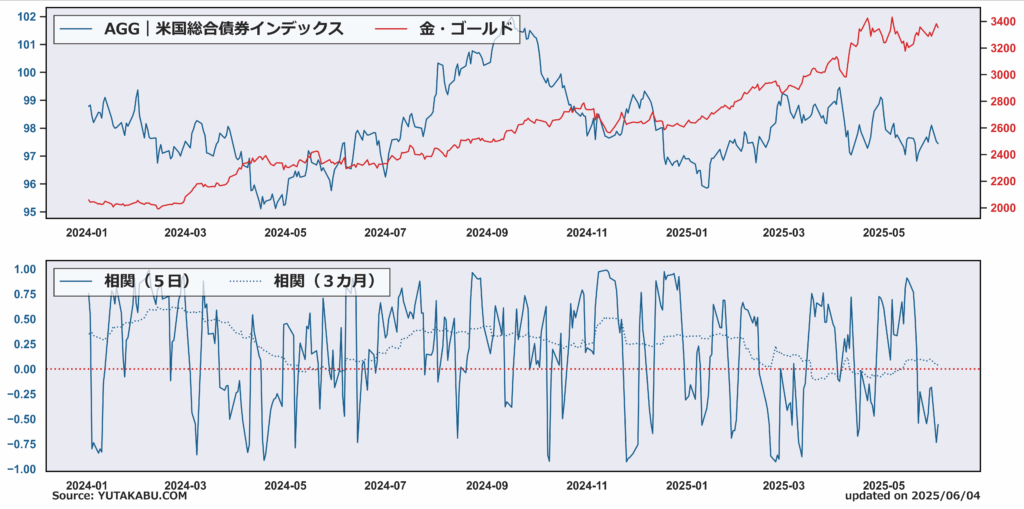

債券 vs 金

債券と金は逆相関継続。財政赤字・債務拡大の影響と考えられる。懸念が広がれば、金は買われ債券は売られる。

チャート|S&P500の状況

安値を切り上げる動き。最高値目指せるのか。

各種移動平均線は上向き始めた。

RSI、50~70を動き回る安定ブルのような動きを継続できるか。

6月3日(米国2日)

トランプ大統領と中国が言い合いしているなか、ブルはお金をもらって首をかしげている

今日の風刺画

S&P500 +0.41% ナスダック +0.67% ラッセル2000 +0.19% 金 +2.71% 原油 +3.88%

ウクライナによるロシア軍用空港への無人機攻撃と、ロシア産原油の締め出しを求める米議員らの圧力を背景に、原油価格は上昇。金は、まさに”地政学リスク”の高まりを受けて大幅上昇。

寄りから1時間で1%近い下落:トランプ大統領と中国の言い合いで米中貿易戦争懸念が再燃

①トランプ大統領は、中国が関税をめぐる休戦合意に違反したと非難。グリア通商代表によれば、中国が先端電子機器に必要な重要鉱物の輸出の加速に応じていないことが1つである。

②これに対し中国商務省は、貿易をめぐる最近のコンセンサスに米国が違反したと非難し、自国の利益を守る措置を講じると発表。(AI半導体の輸出管理や、半導体設計ソフトの販売規制、中国人留学生のビザ取り消し)

補足:鉄鋼アルミ関税の50%への引き上げは、EUを刺激させた。EUは、今回の関税引き上げは米国との貿易交渉を阻害し、報復関税の発動につながる可能性があると反発。

中国とEUを刺激したにもかかわらず、株価は早々に反発。もはやしっかりとプラスに浮上している。明確なポジティブ材料はないが、TACOトレードで片づけてよいのか?いくつか考えるための材料を共有します。

FRB

ウォラー理事は相変わらずハト派。インフレは一時的となると考えている。

グールズビー総裁も霧が晴れれば利下げはできると発言。

ローガン総裁は「われわれの役割は、一時的な物価上昇がインフレという継続的な問題にならないようにすることだ」と発言。関税は一時的と今のところ考えているらしい。

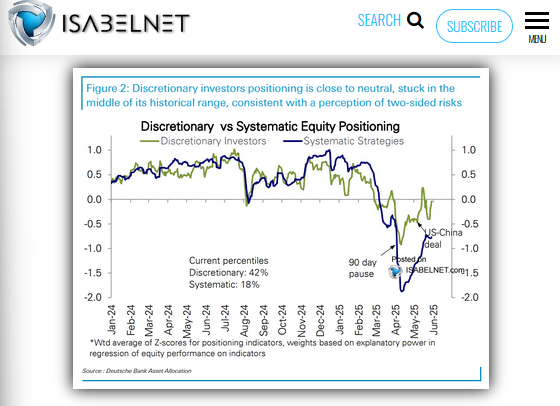

投資家のポジション

ドイツ銀行のデータによれば、システマティックポジションは依然回復途上。

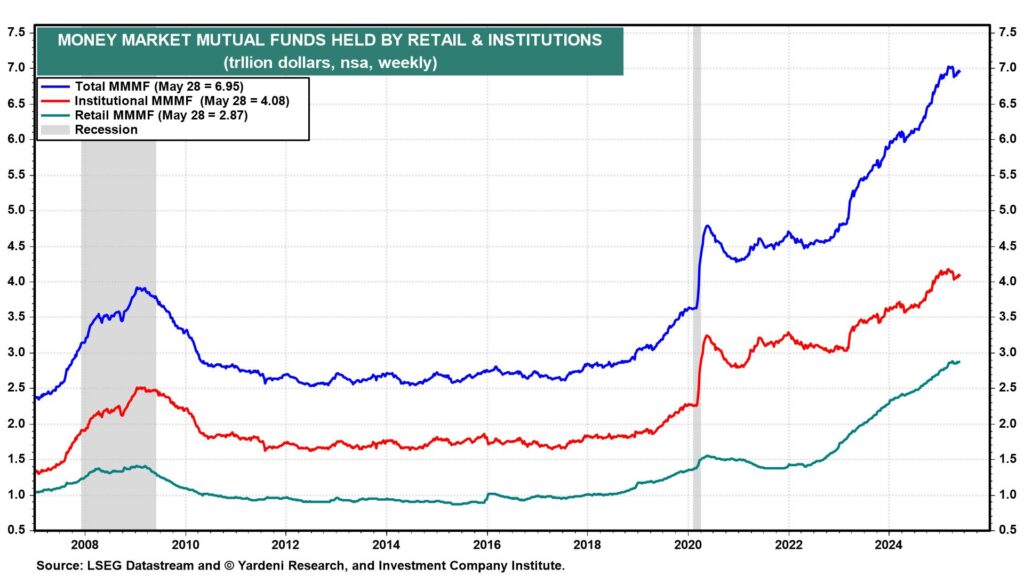

MMFの規模はとんでもない額に。資金は豊富。

債券 vs 株式

債券と株式のパフォーマンスは逆相関に向かっている。債券市場は減税政策を財政赤字を拡大させる一手だと考え、株式市場は企業業績を底上げする一手だと考えているのかもしれない。

チャート|S&P500の状況

76.4%のライン近辺で右往左往している。

各種移動平均線は上向き始めた。

RSI、50~70を動き回る安定ブルのような動きを継続できるか。