5月31日(米国30日)|トランプ大統領が中国を挑発しているのをよそに、ブルとベアは握手している

今日の風刺画

S&P500 ▲0.01% ナスダック ▲0.32% ラッセル2000 ▲0.41% 金 ▲0.83% 原油 ▲0.23%

寄り前:トランプ大統領、中国が米国との関税に関する「合意に違反した」と非難し、米中貿易戦争が再び激化するのではないかと緊張が高まった。

一時1%超下落:トランプ政権は中国ハイテク業界への制裁を拡大する計画だとの報道が伝わり、株価は昼に下げ幅を拡大した。(ハイテク規制の抜け道を防ぐための措置)

その後回復:ニュースフローはない。EUの時と同じ流れである。トランプ政権は訴えられている上に、債券市場にけつを叩かれいるため、はやく関税戦争を勝利宣言で終わらせたいと考えている。中国との協議が停滞しているため、せかすために対EU時と同じ手段をとっていると株式市場は考え、早々に株価は回復したと考えられる。

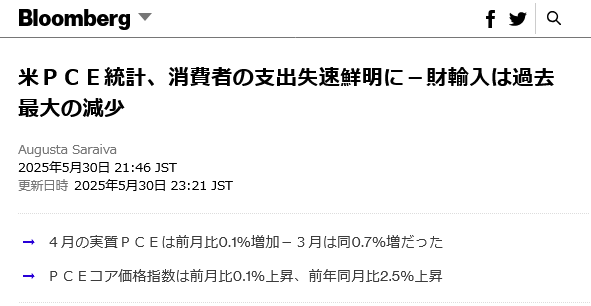

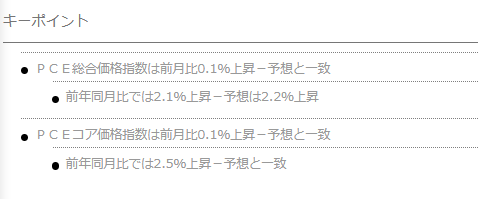

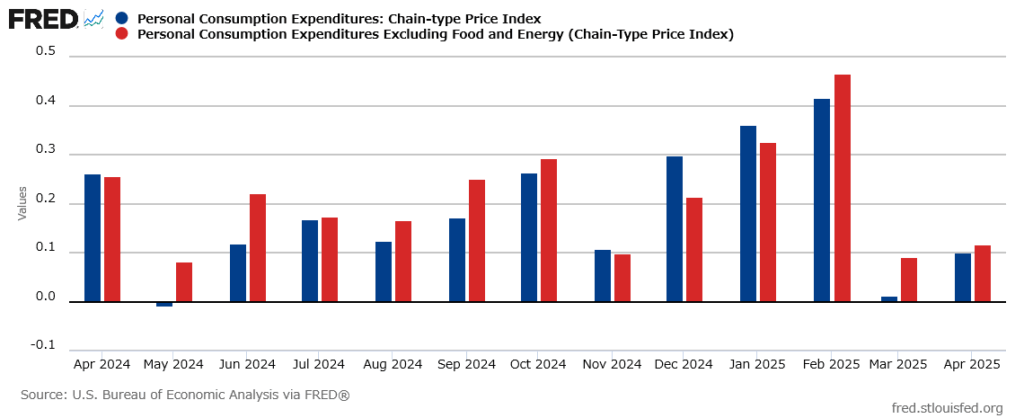

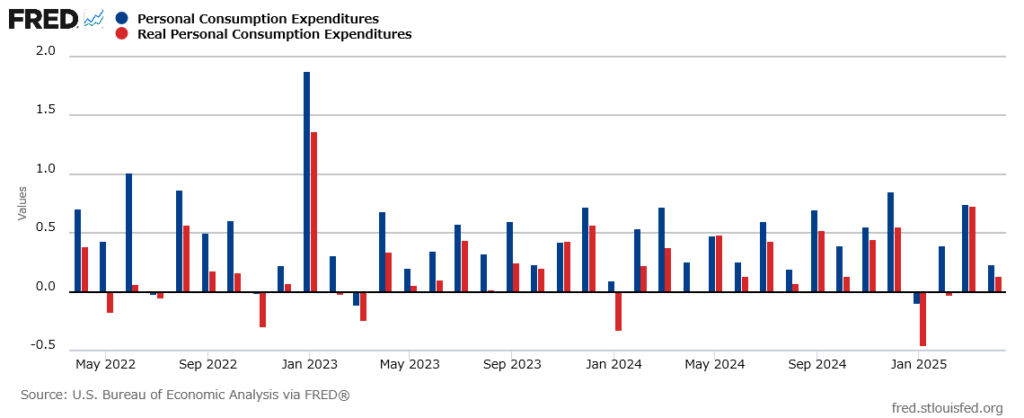

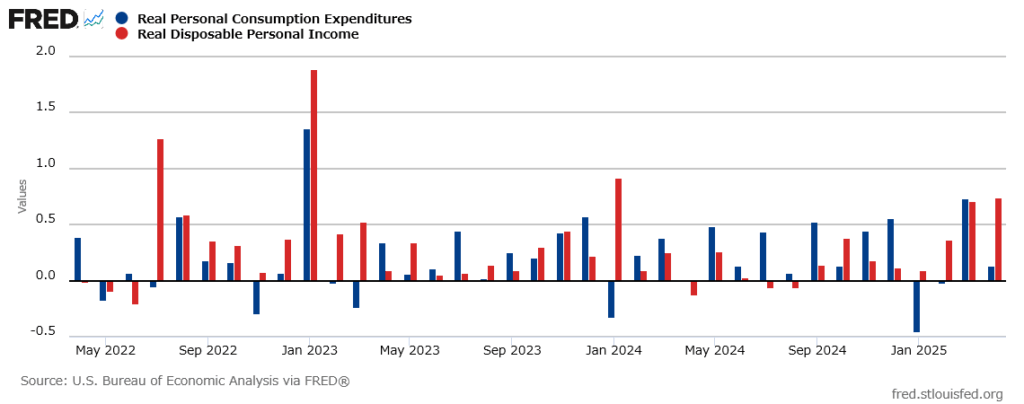

経済指標:PCE

ブルームバーグの見出しは以下の通り。

まずは価格指数を見ていく。ブルームバーグによれば価格指数は市場予想と一致。

3月に続いて4月の前月比データもインフレ鈍化を示している。しかし、小売業者とサプライヤーは、関税導入前の在庫を依然として消化している状況。商品が太平洋を渡り、港や卸売業者を経て店頭に並ぶまでには、数週間から数カ月かかる(相互関税発表は4月2日、一時停止は4月9日)

個人消費は3月の大幅増から4月には鈍化。これがブルームバーグの煽り見出しになっている。

しかし過度な懸念は不要である。実質可処分所得は堅調に増加しており、消費余力はむしろ拡大している。

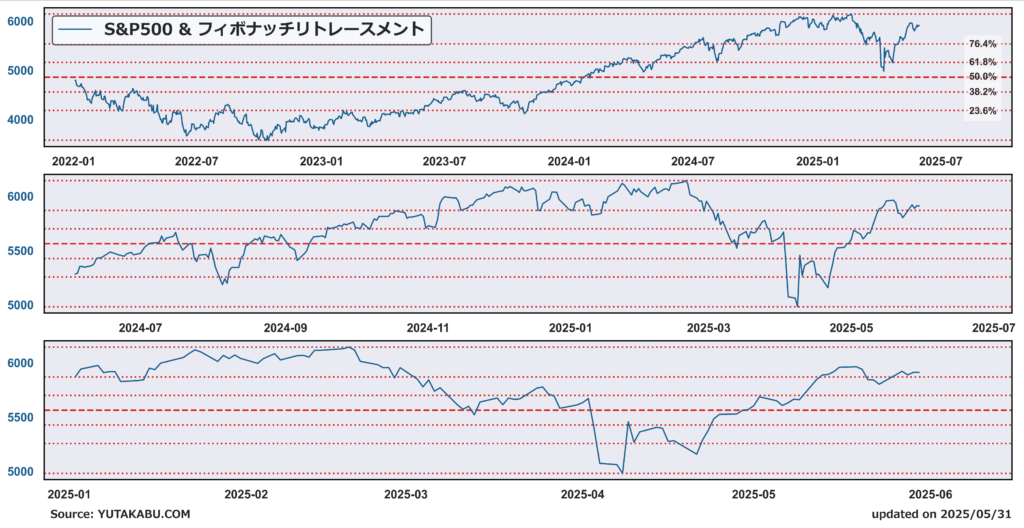

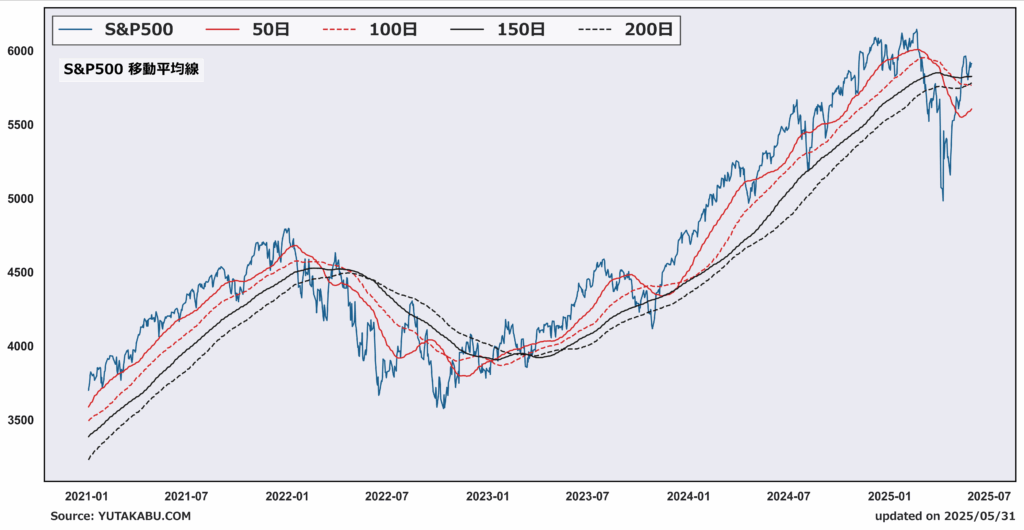

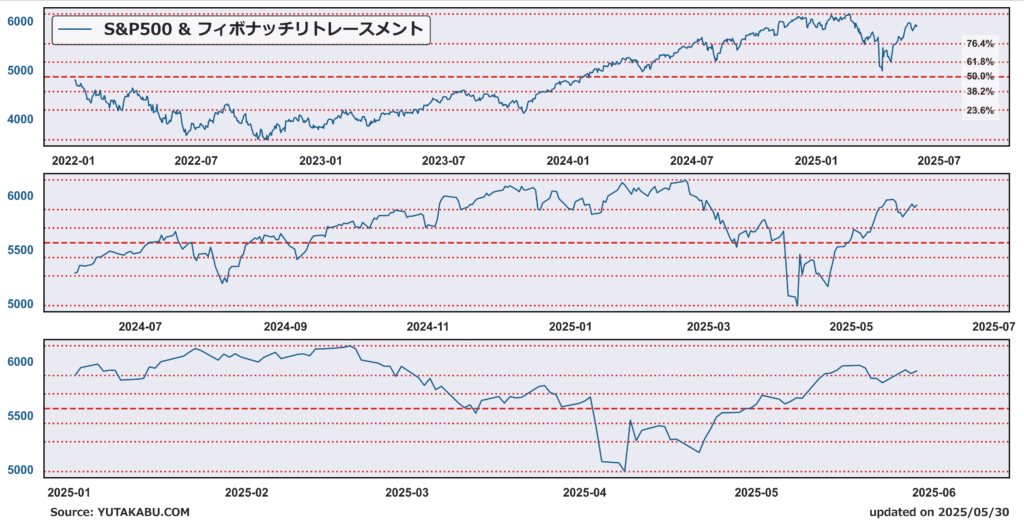

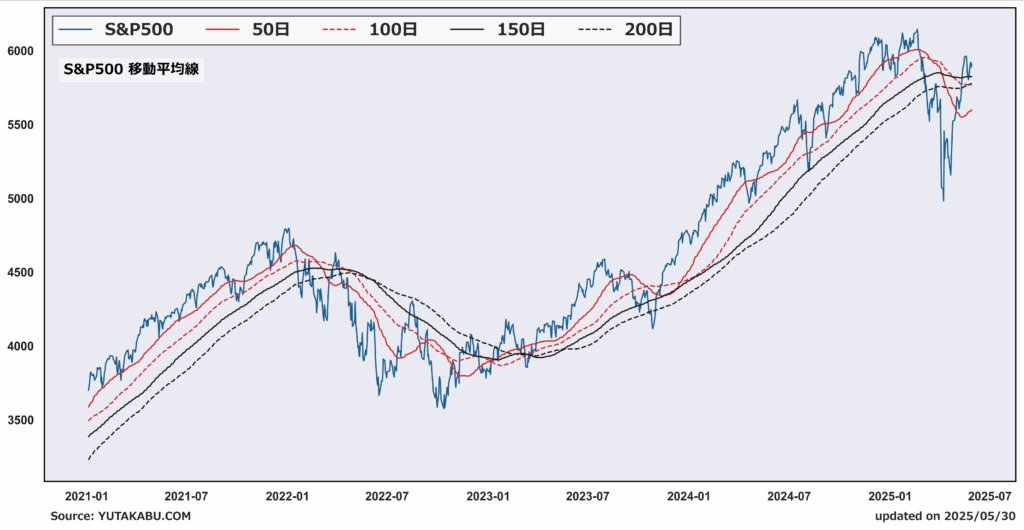

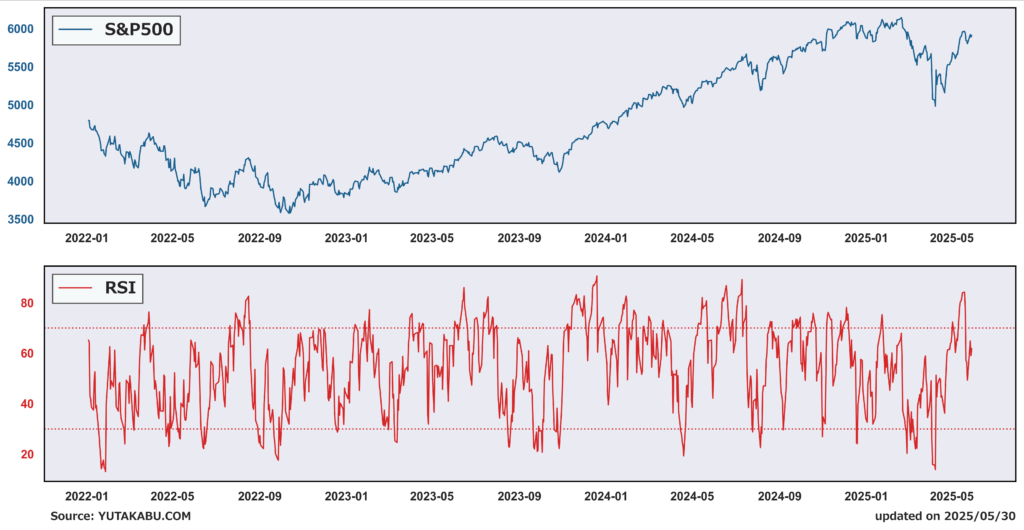

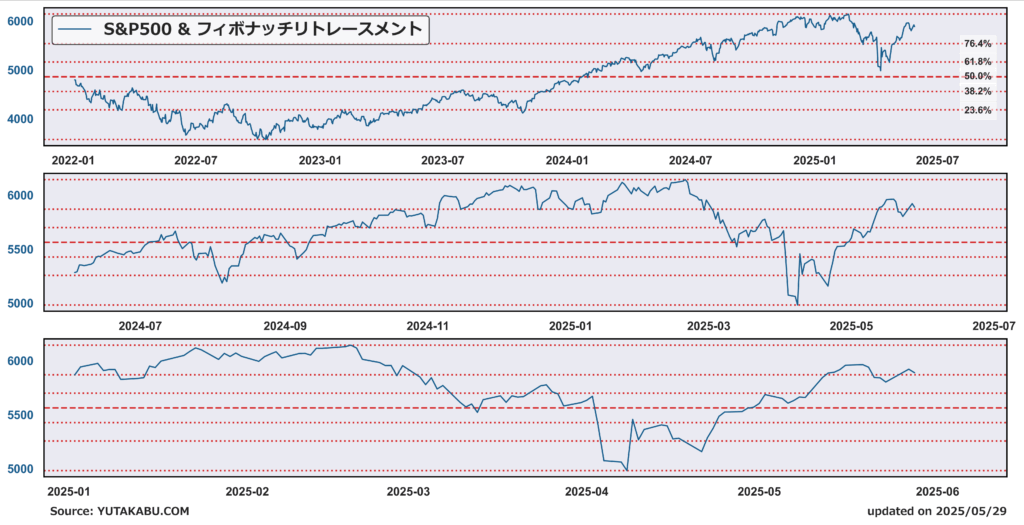

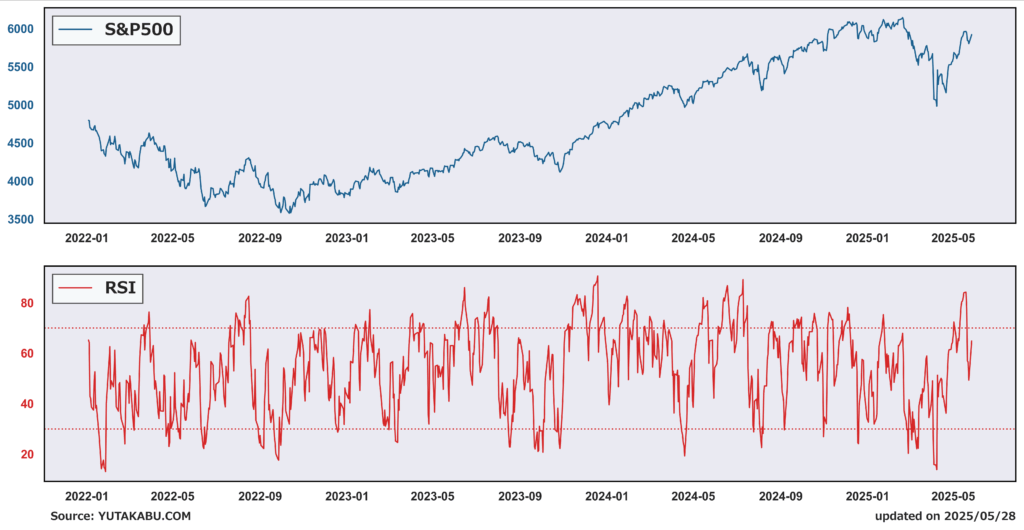

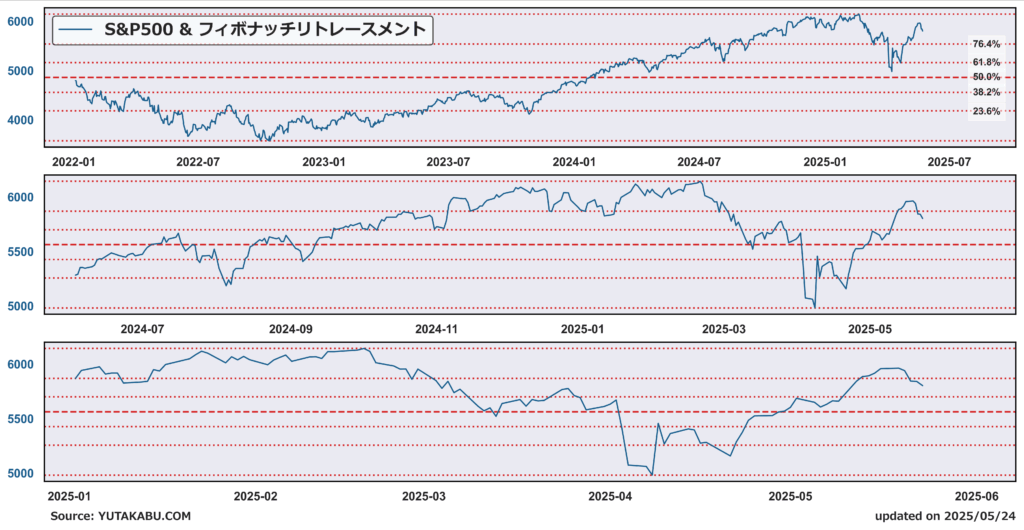

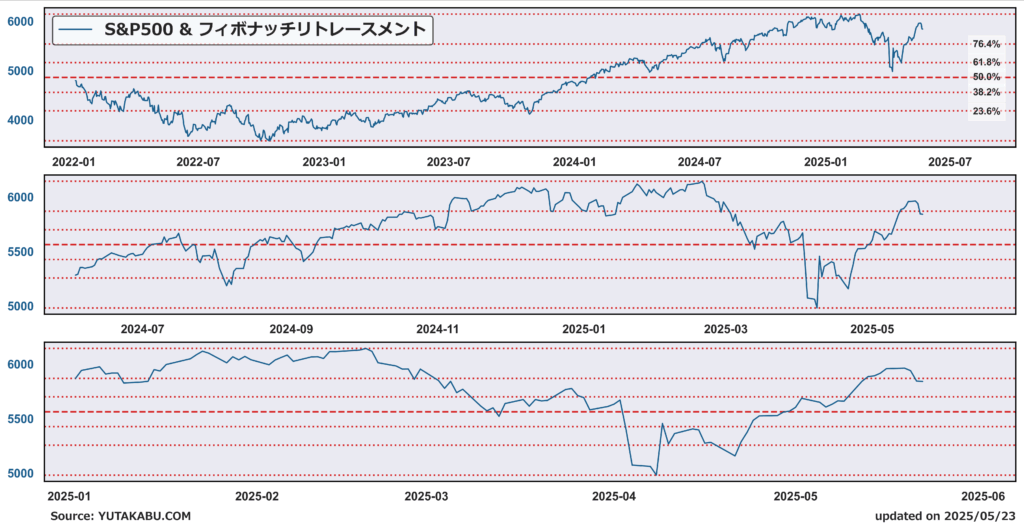

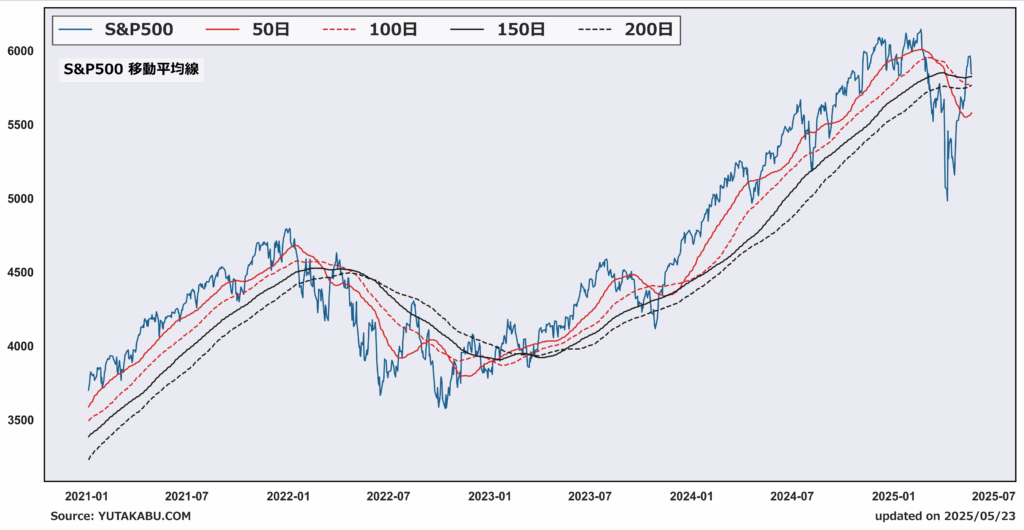

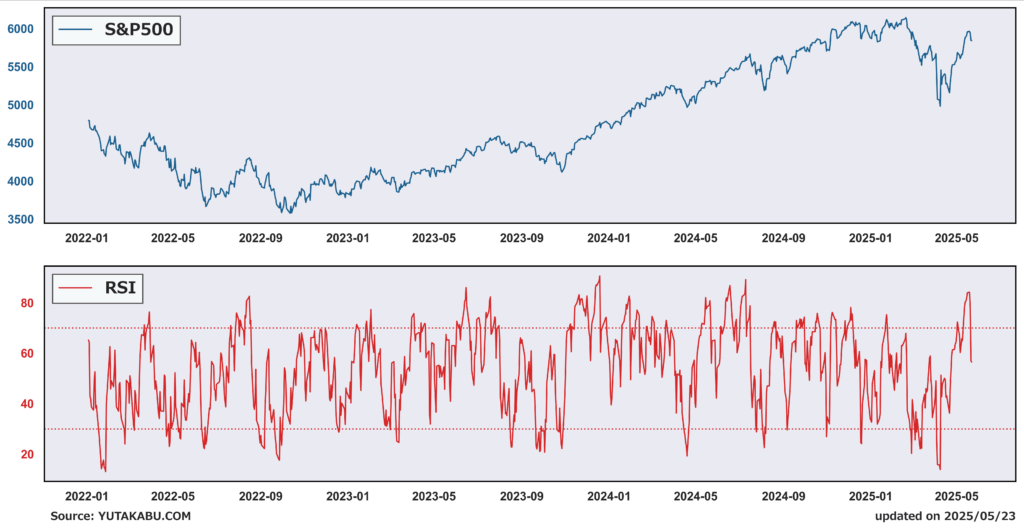

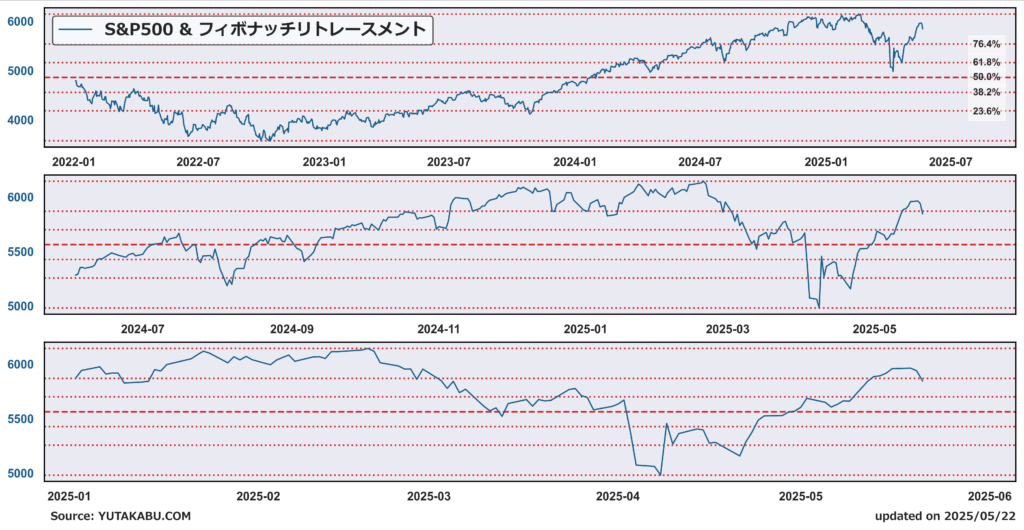

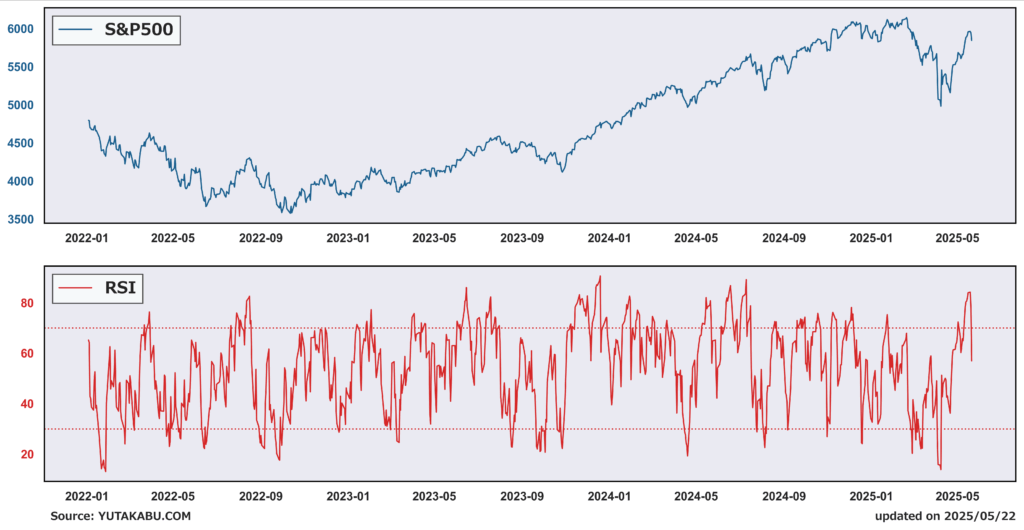

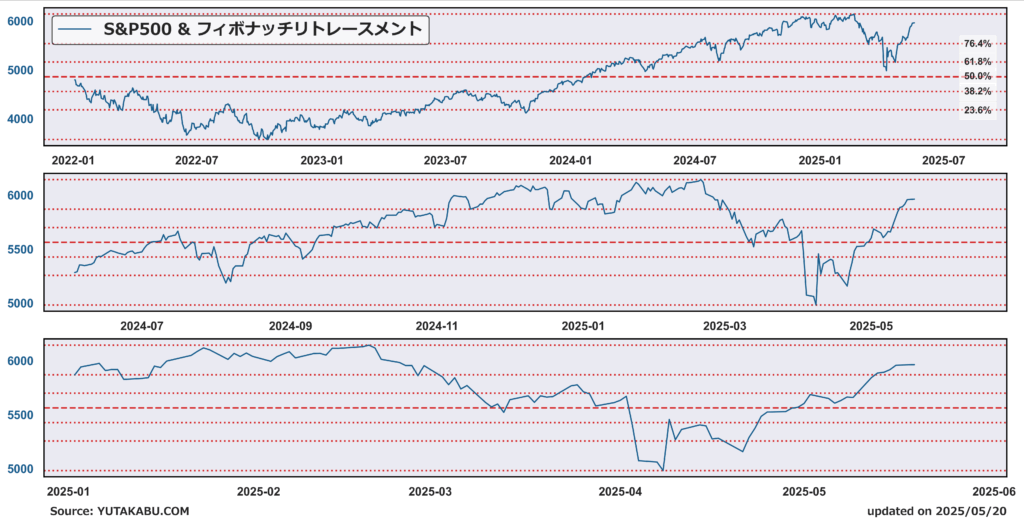

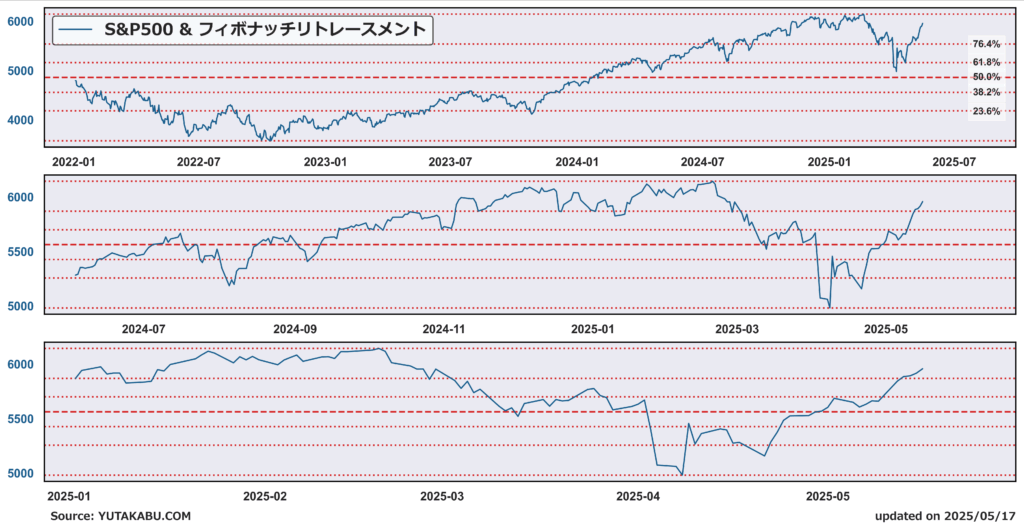

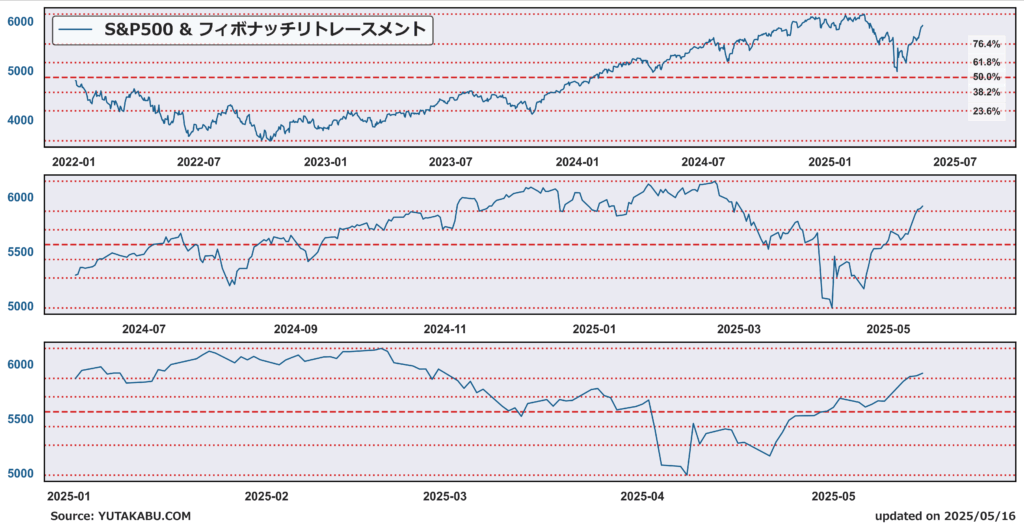

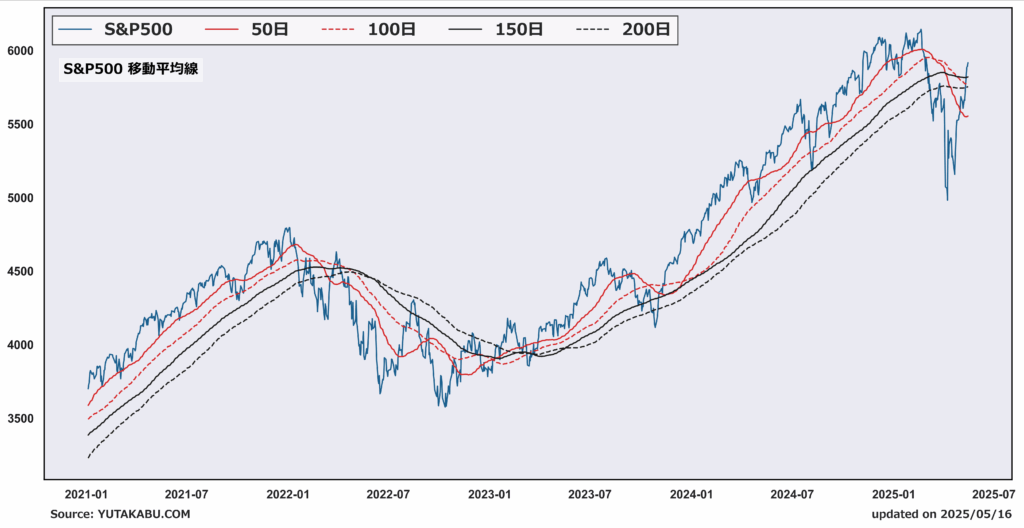

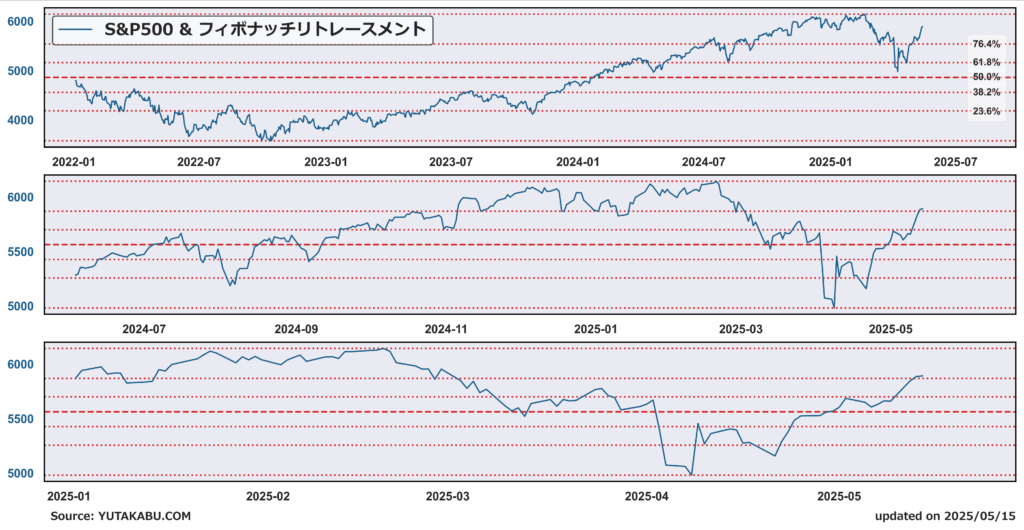

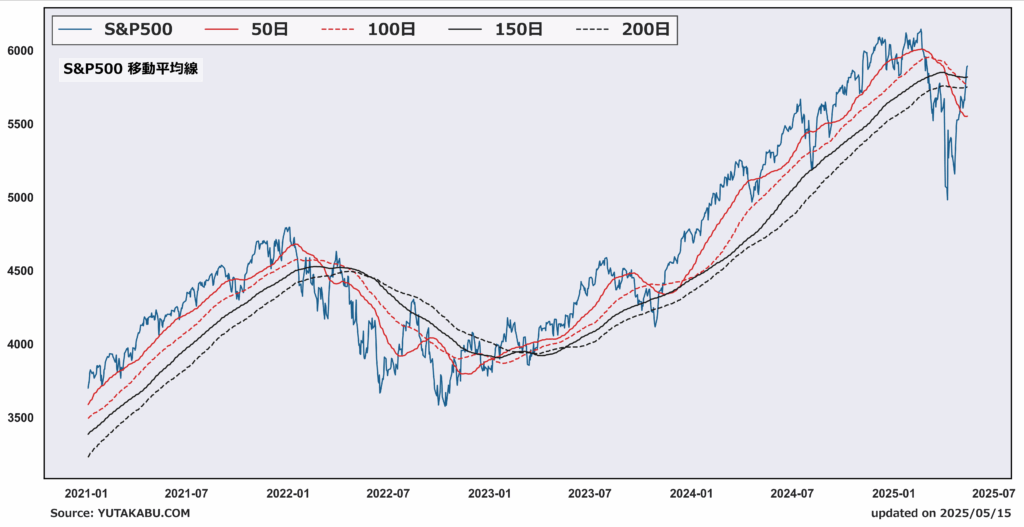

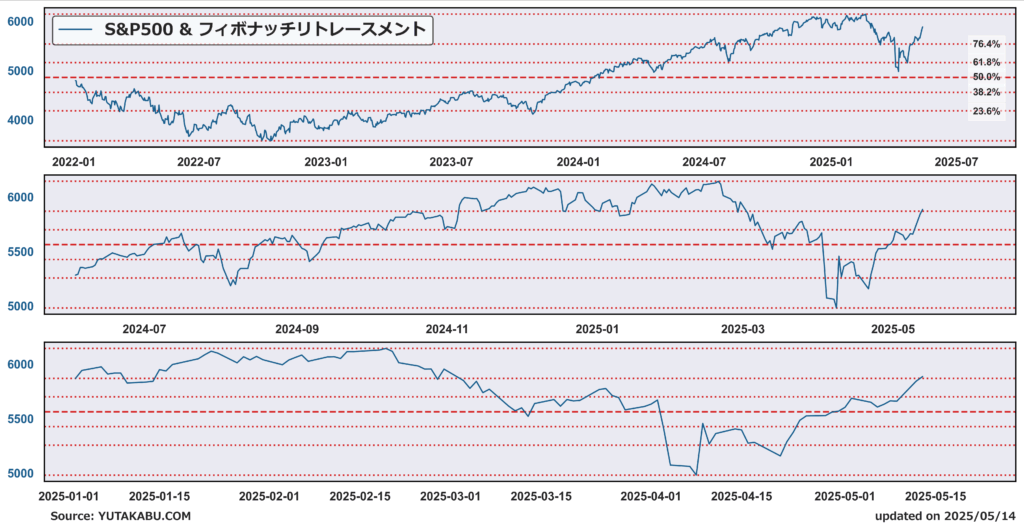

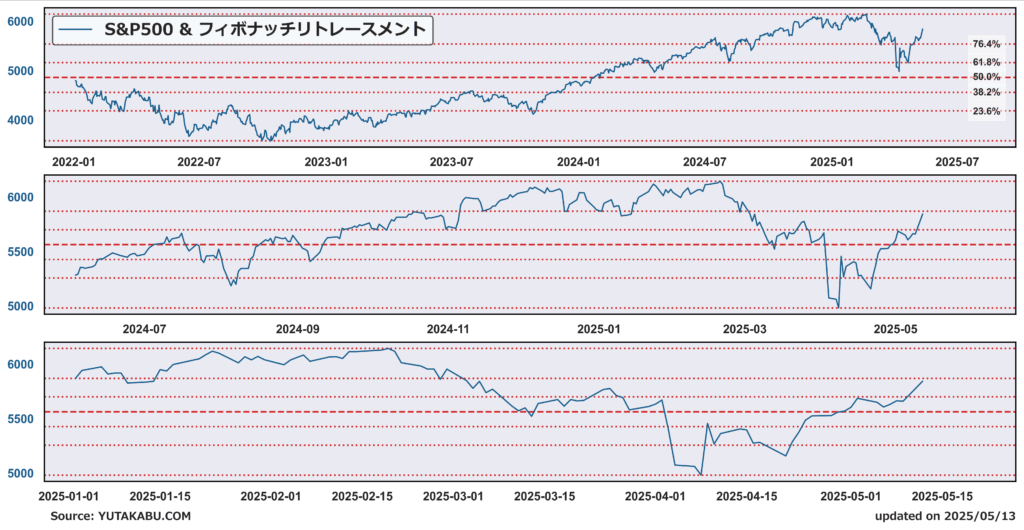

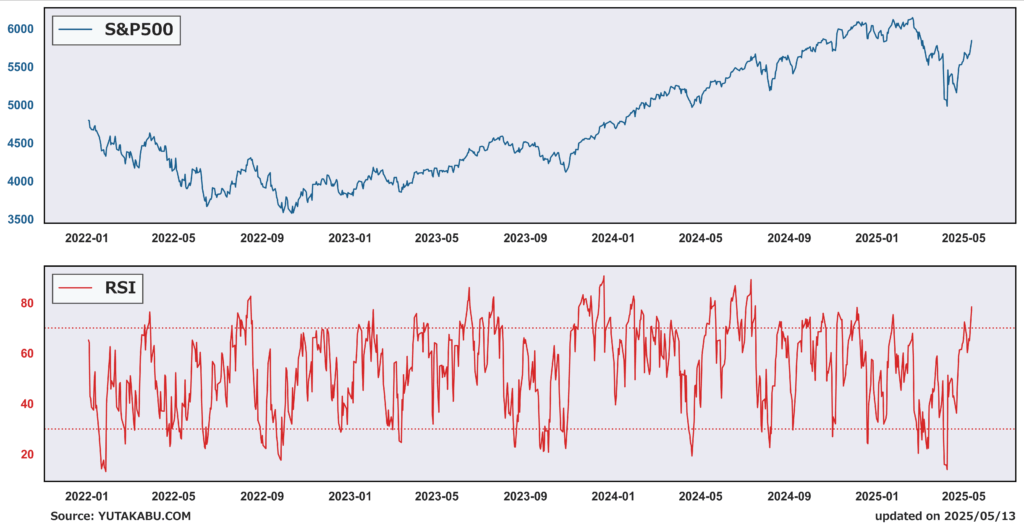

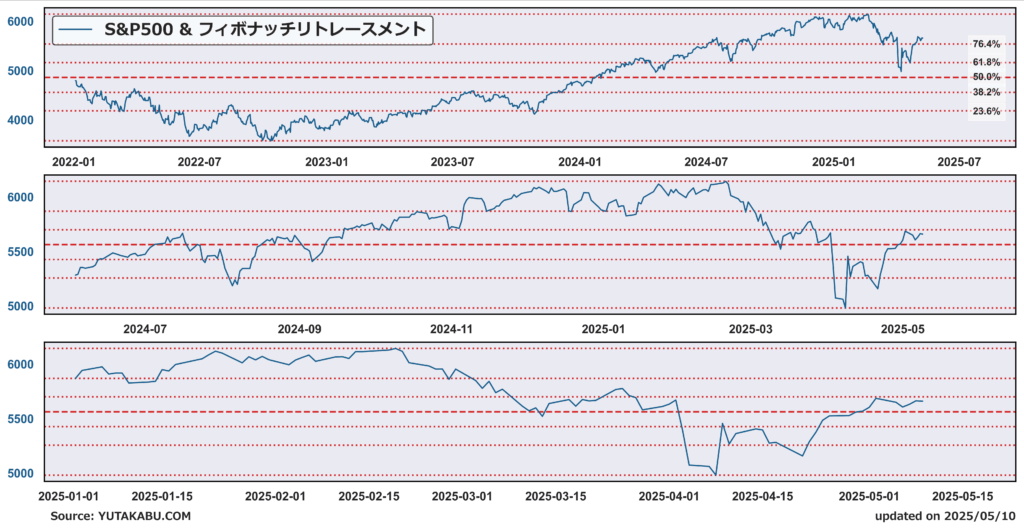

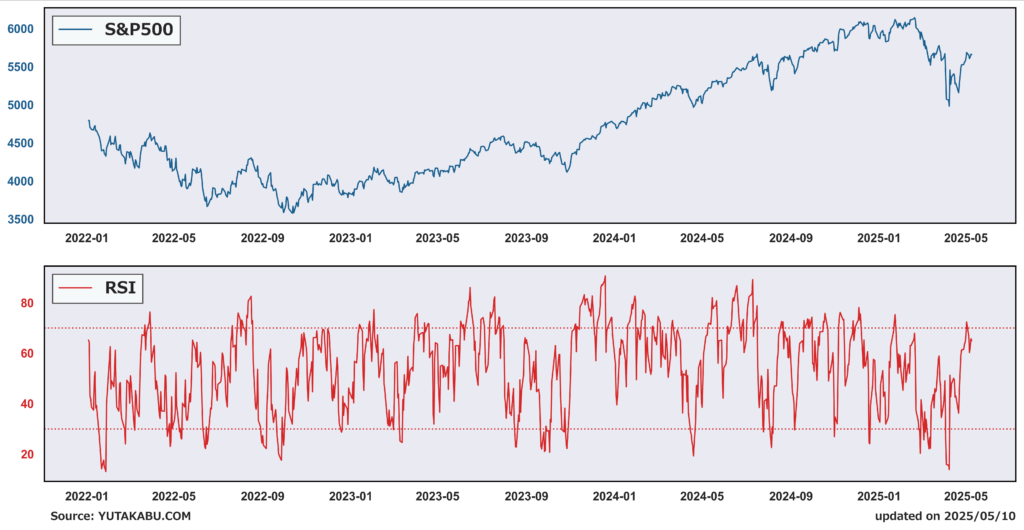

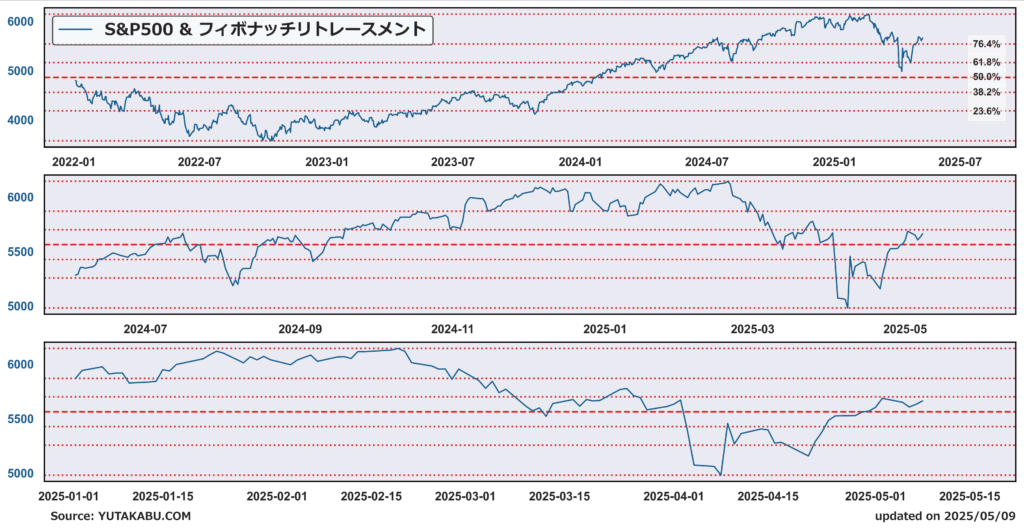

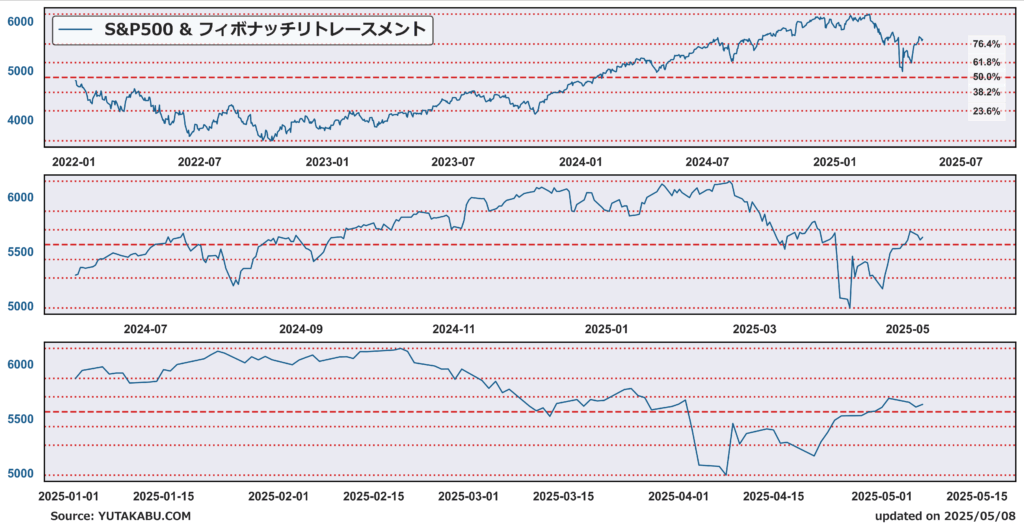

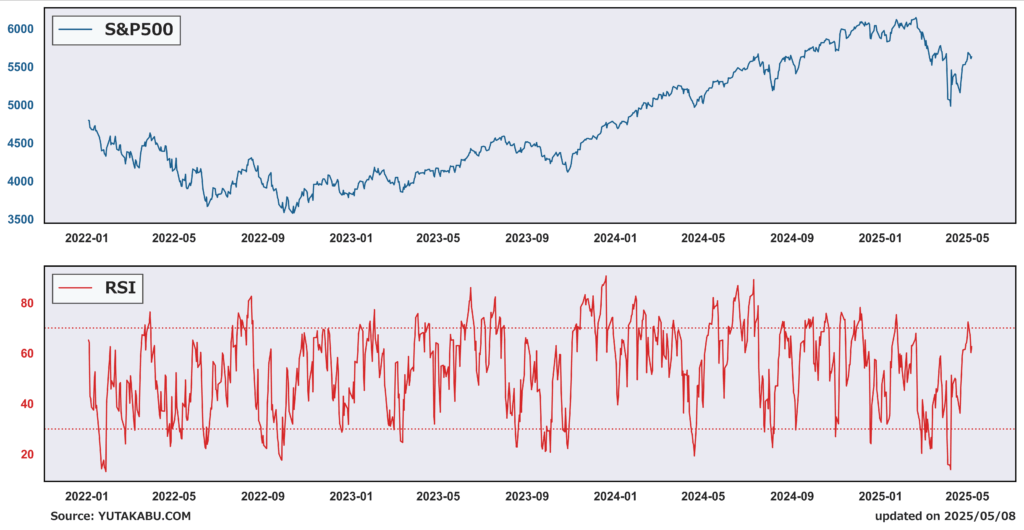

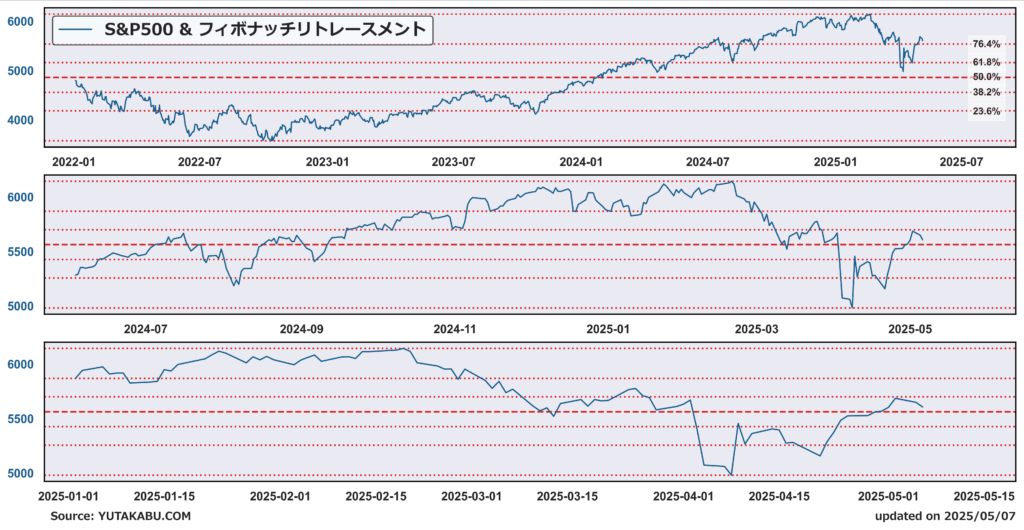

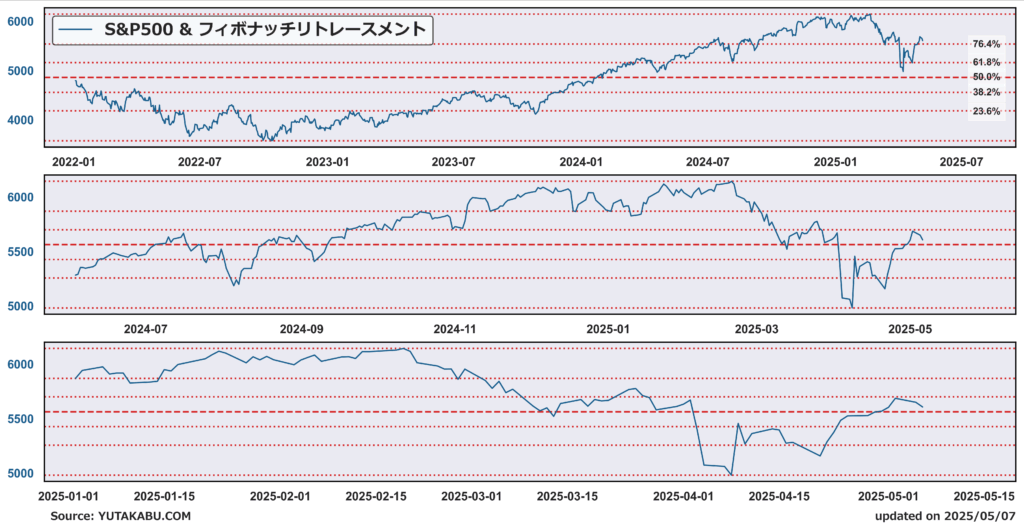

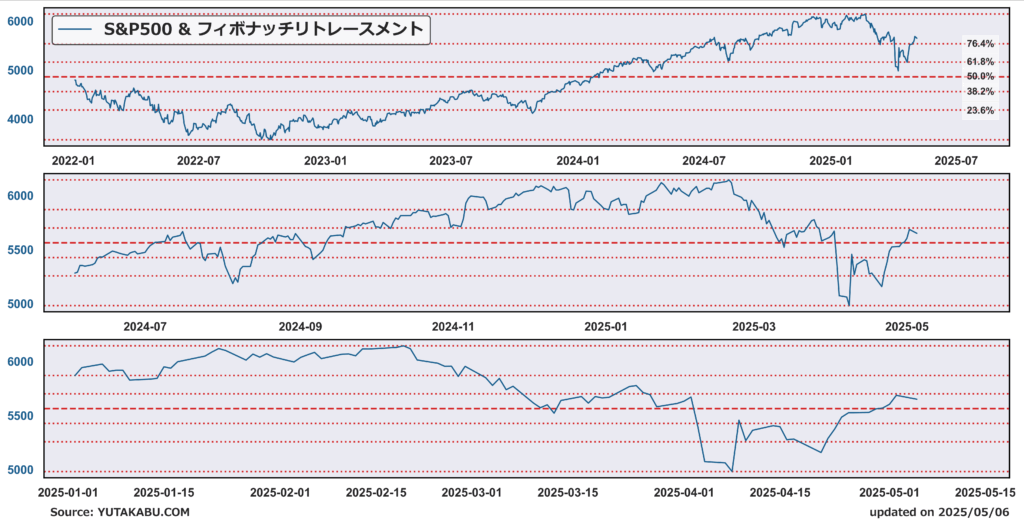

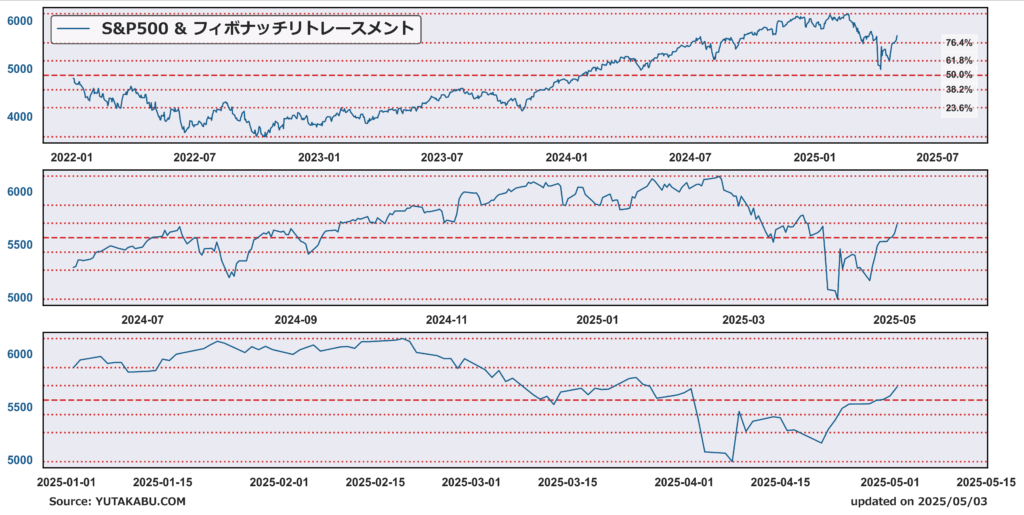

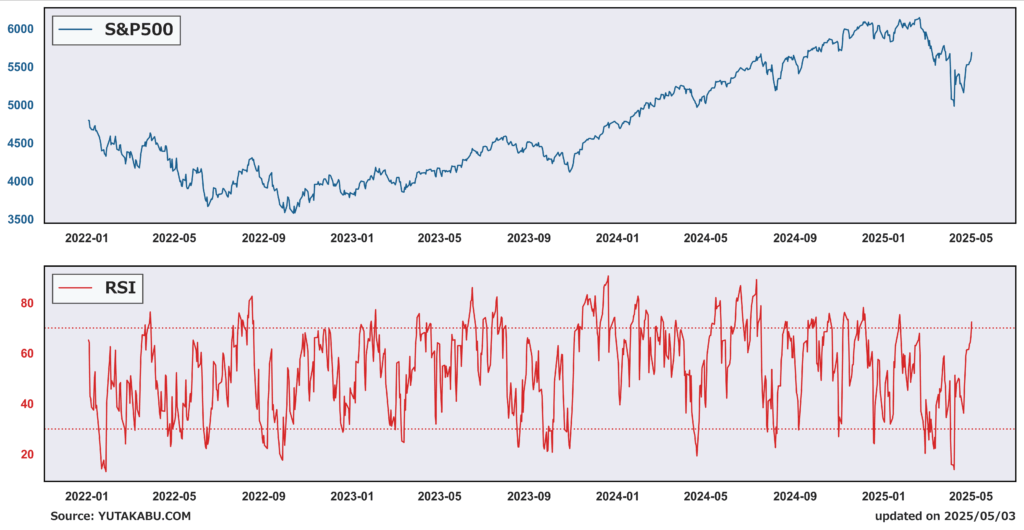

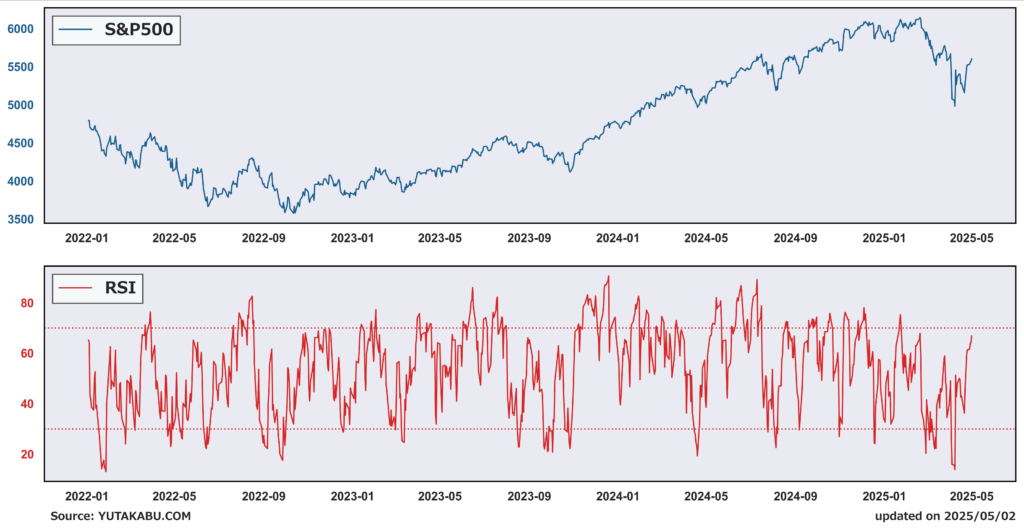

チャート|S&P500の状況

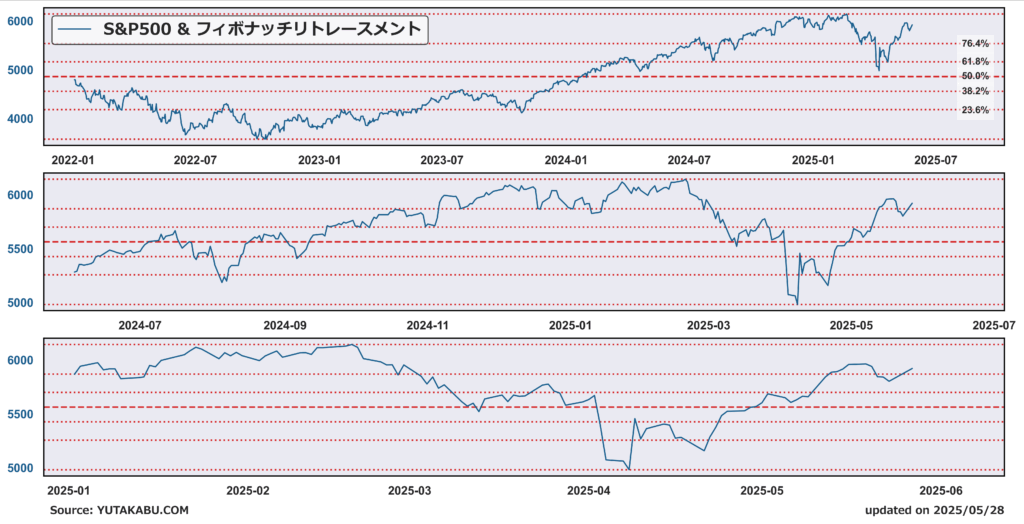

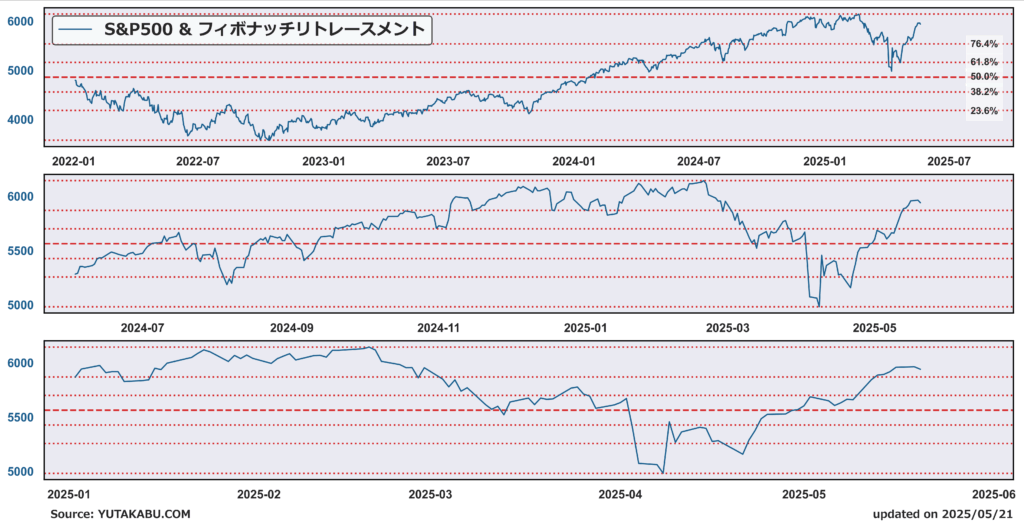

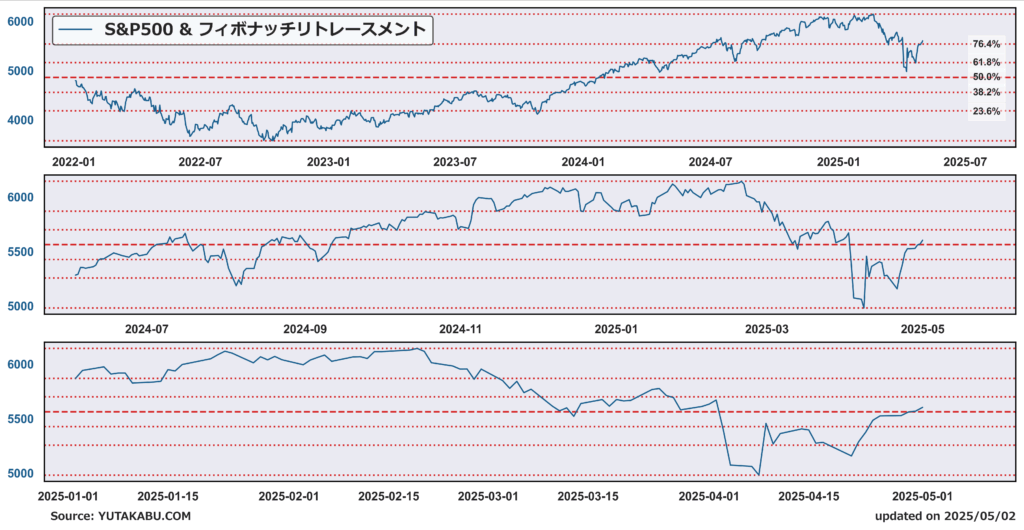

76.4%のライン近辺で右往左往している。

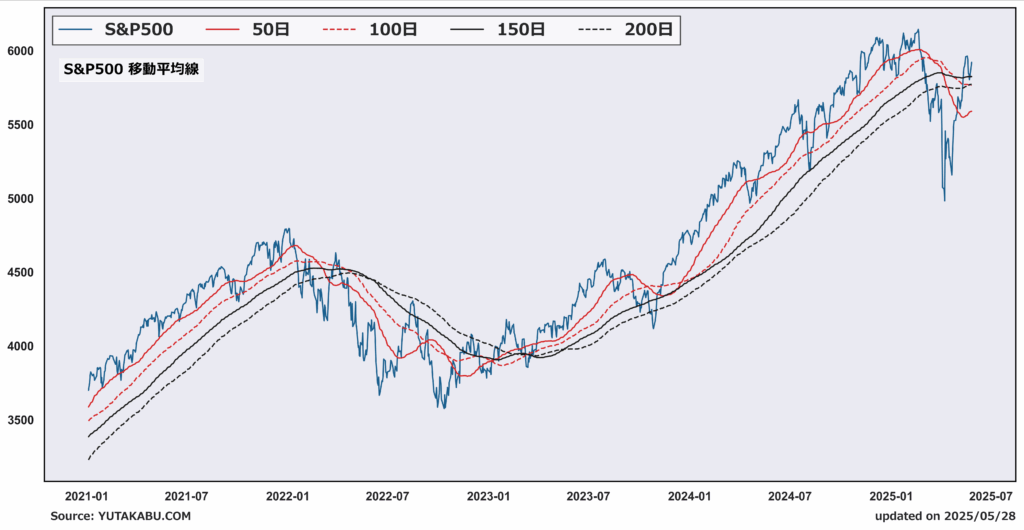

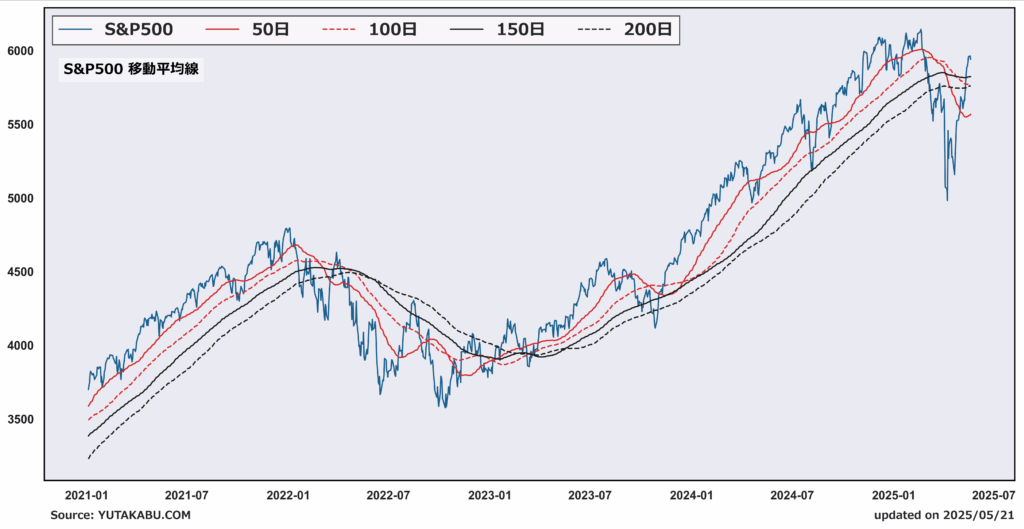

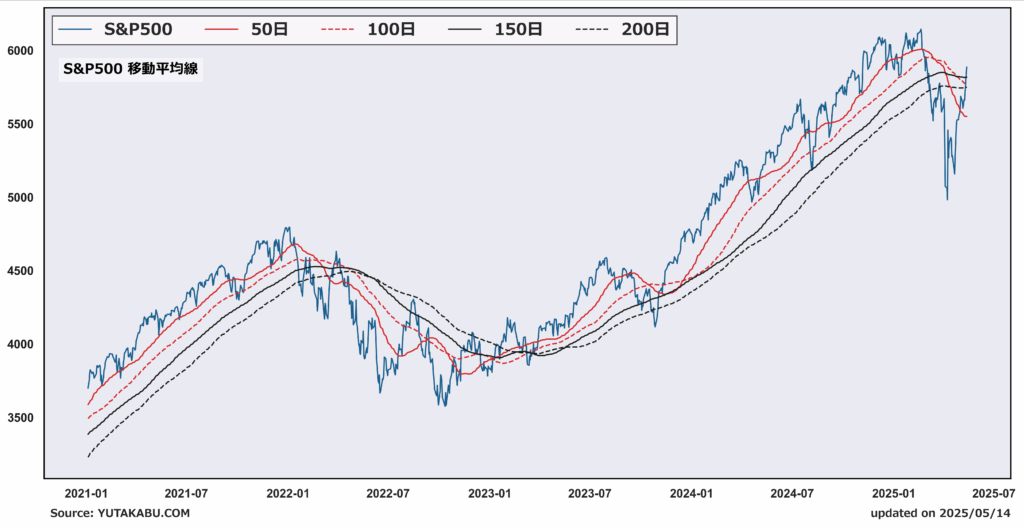

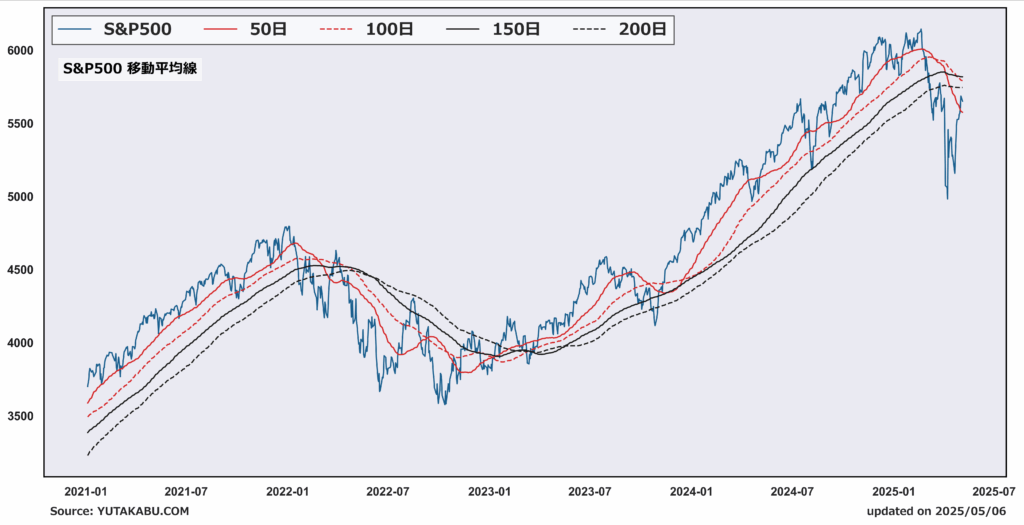

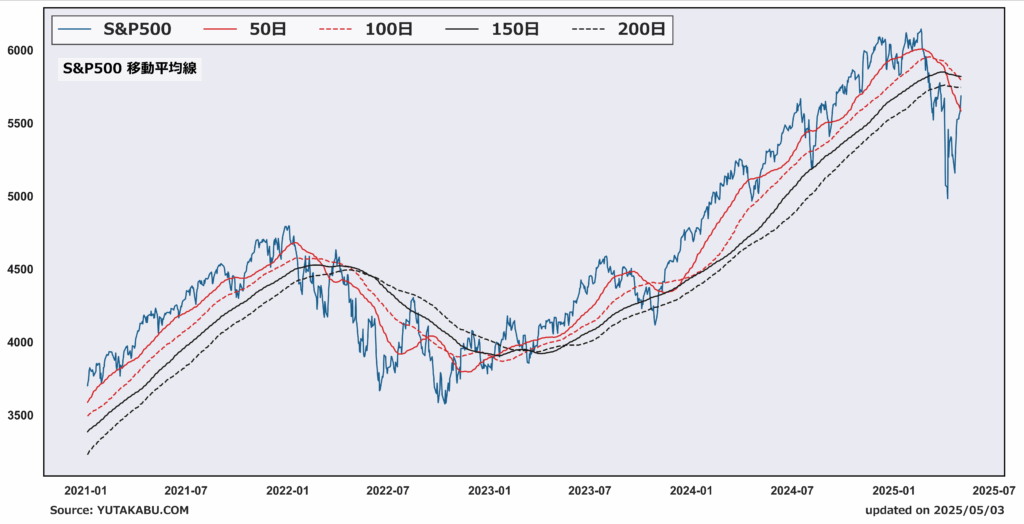

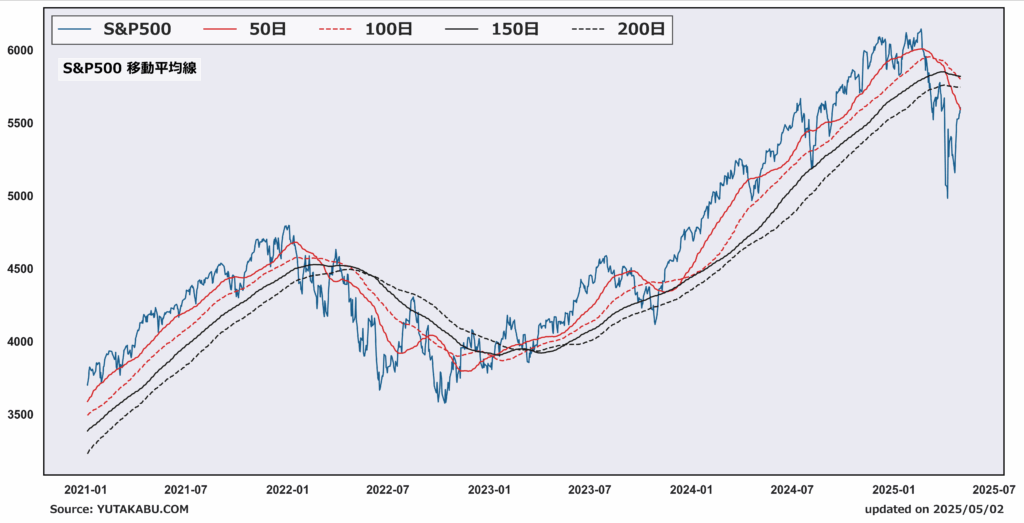

各種移動平均線は上向き始めた。

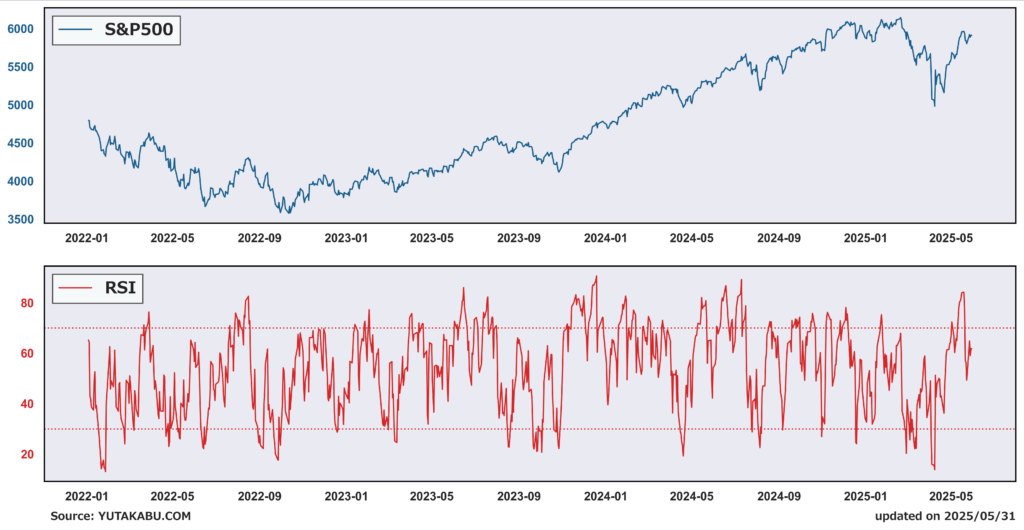

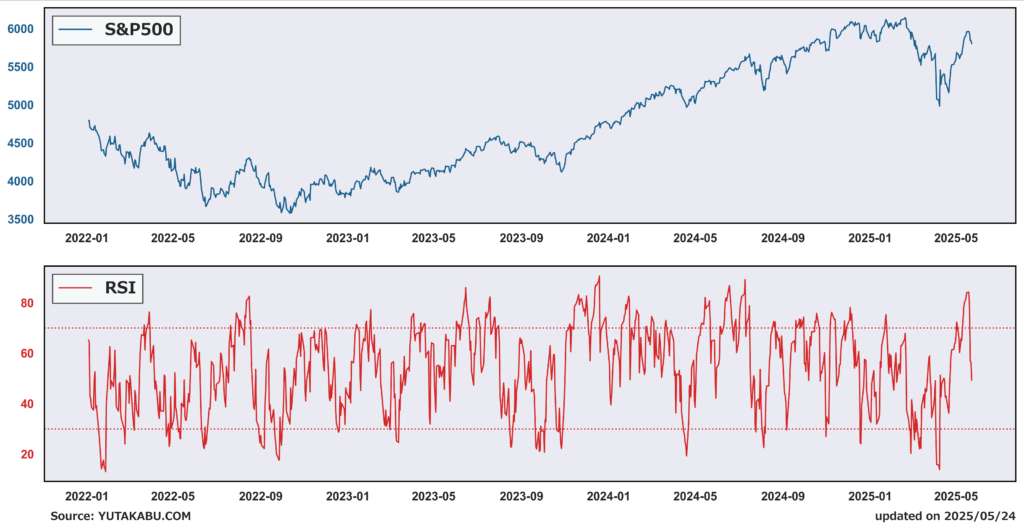

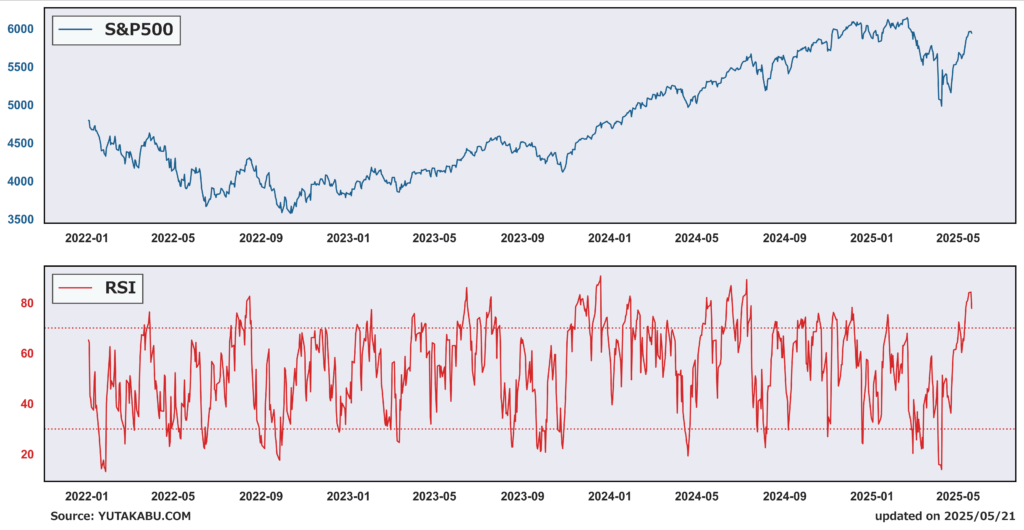

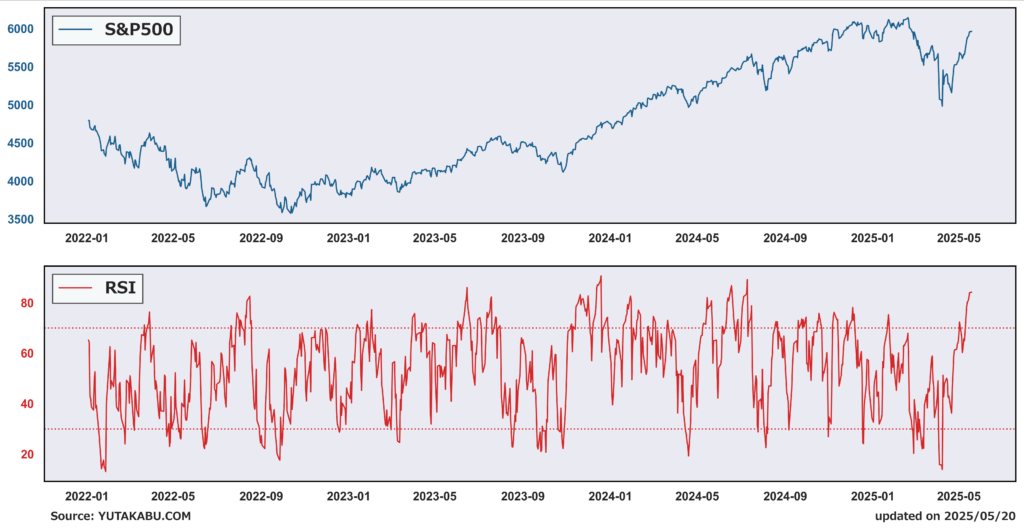

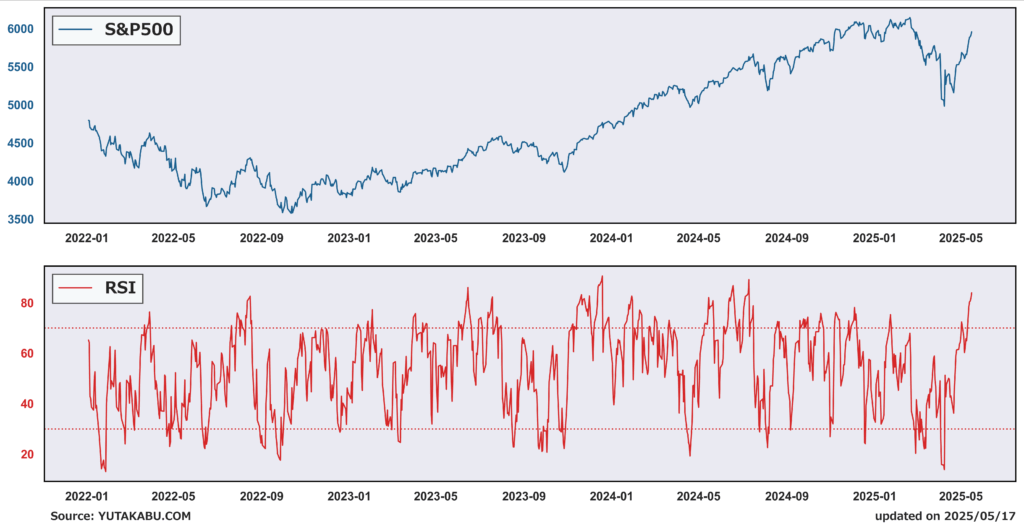

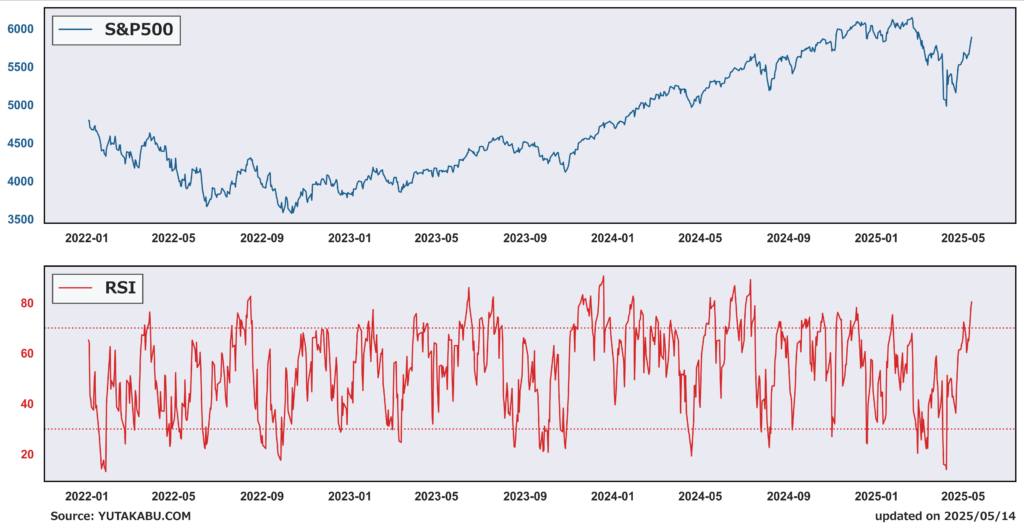

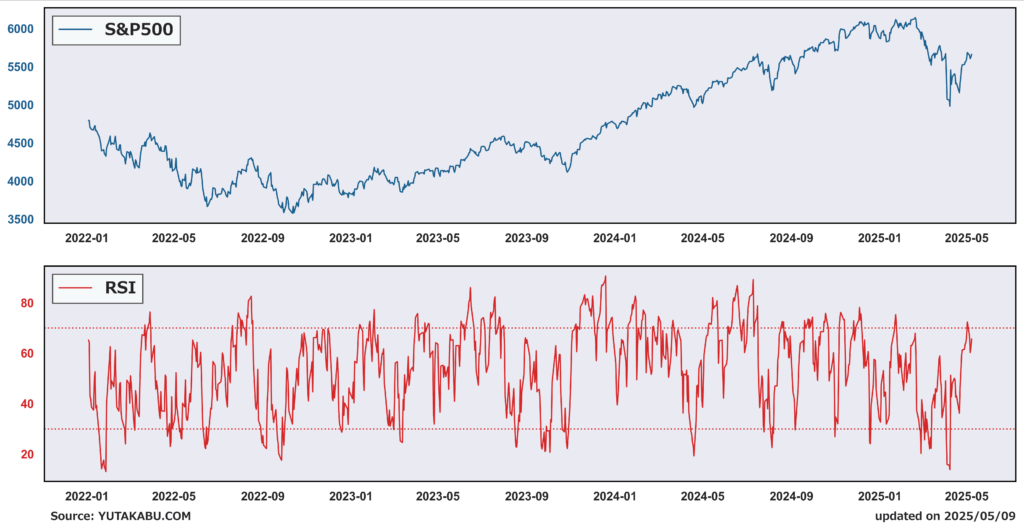

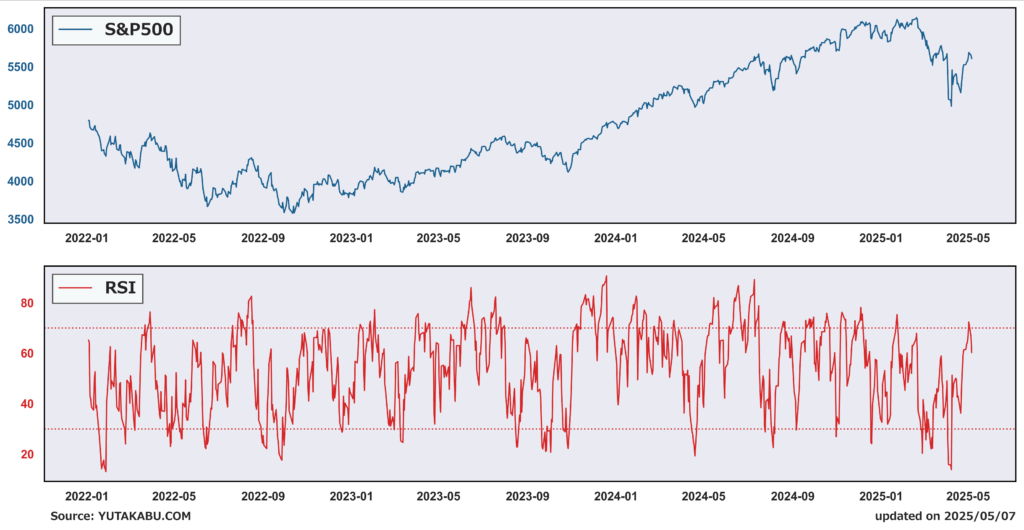

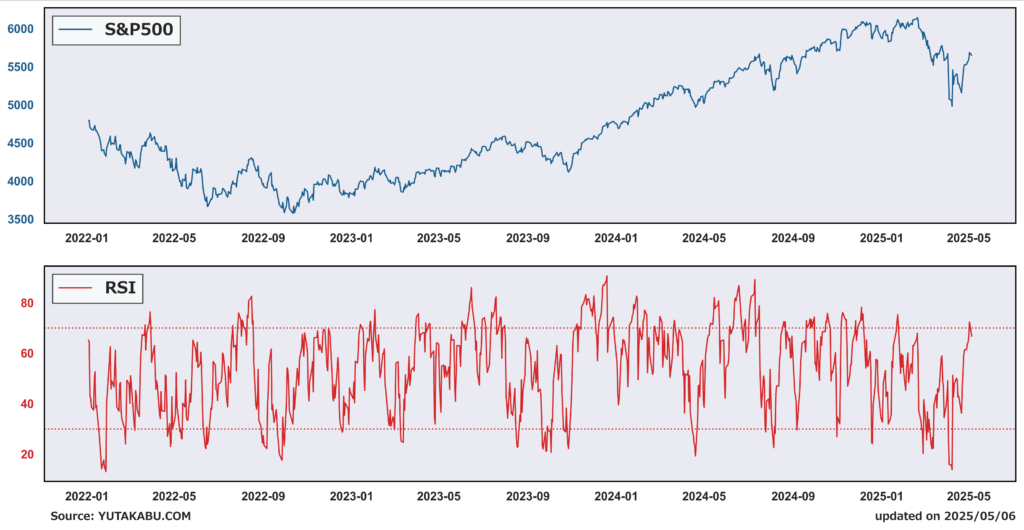

RSI、50~70を動き回る安定ブルのような動きを継続できるか。

5月30日(米国29日)|裁判所に追われるが、抜け穴をいくつも知っているトランプ大統領

今日の風刺画

S&P500 +0.40% ナスダック +0.39% ラッセル2000 +0.34% 金 +1.38% 原油 ▲1.50%

朝の上昇から1日通して微妙な動きとなった理由:エヌビディア決算の安心感と国際貿易裁判所からの関税差し止め命令を受け、株価は寄りから上昇。しかし、エヌビディア決算は業績コンセンサス切り上がりに寄与するような内容ではなかったこと、関税政策継続への抜け穴は多くあることなどを理由に上昇は続かなかった。

エヌビディア決算

エヌビディアは市場予想を上回る業績着地で安心感につながり、3.2%の上昇となった。しかし、見通しはコンセンサスを若干下回る水準であり、市場全体の業績見通しの改善を促せるほどの材料ではなかった。よって、昨日の動画で言及したように「残念ながら、業績相場移行への期待は盛り上がらなそうである。」という見方に変わりはない。

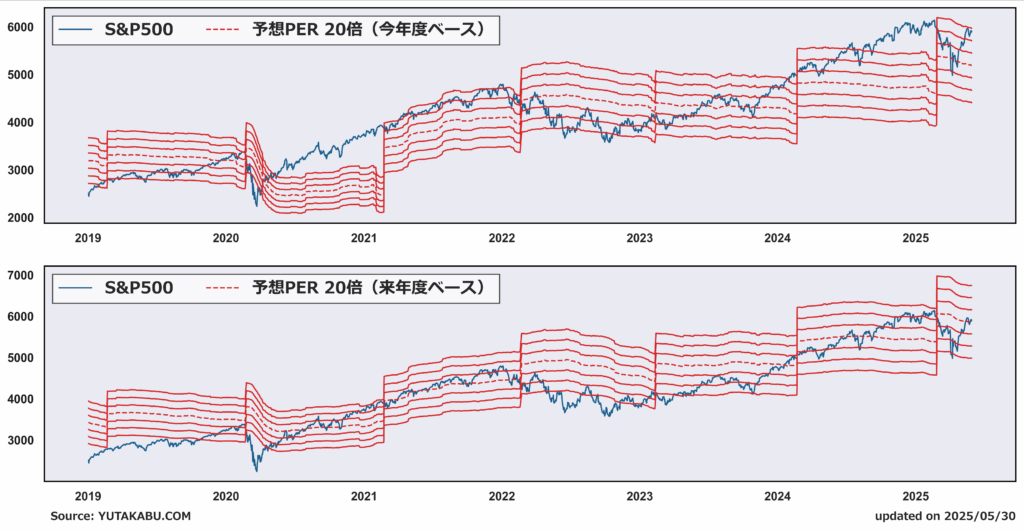

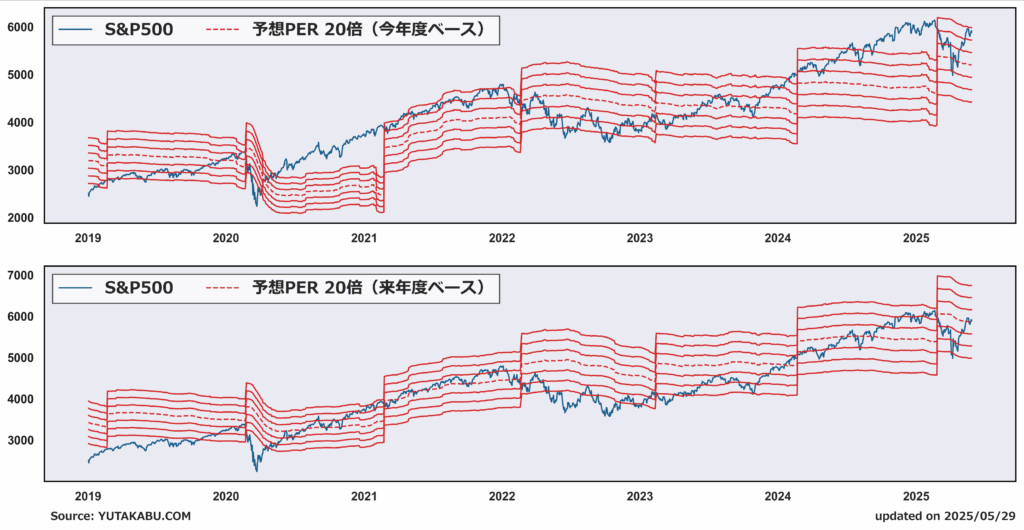

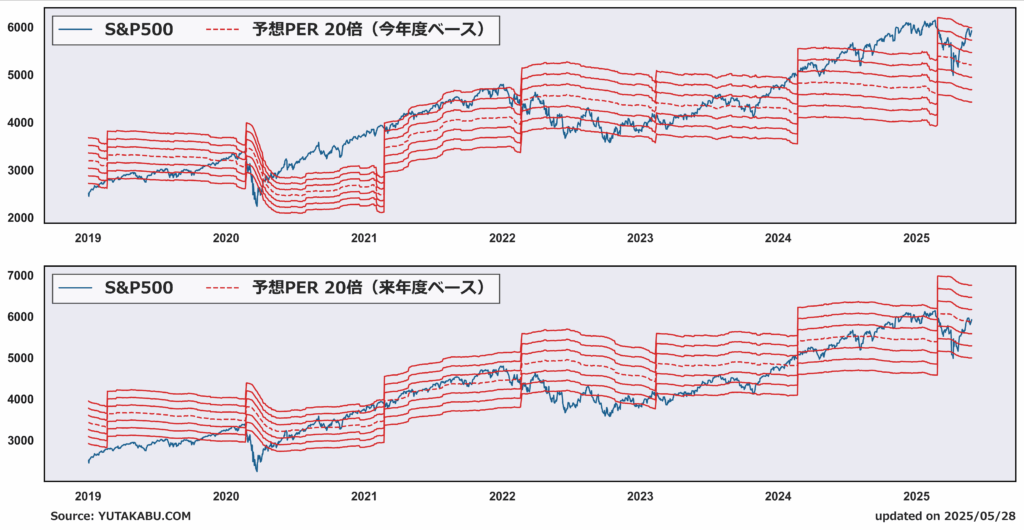

期待EPSの切り上がりは、次の決算シーズンまでお預けとなりそう。EPSとPERの観点からみれば、更なる株価上昇には、市場が2026年を見る必要がある。2026年ベースでは、足元のPERは20倍程度(それでも十分高いが)であり、去年の後半は20倍を優に上回っていたことを考慮するならば、上昇余地は十分ある。

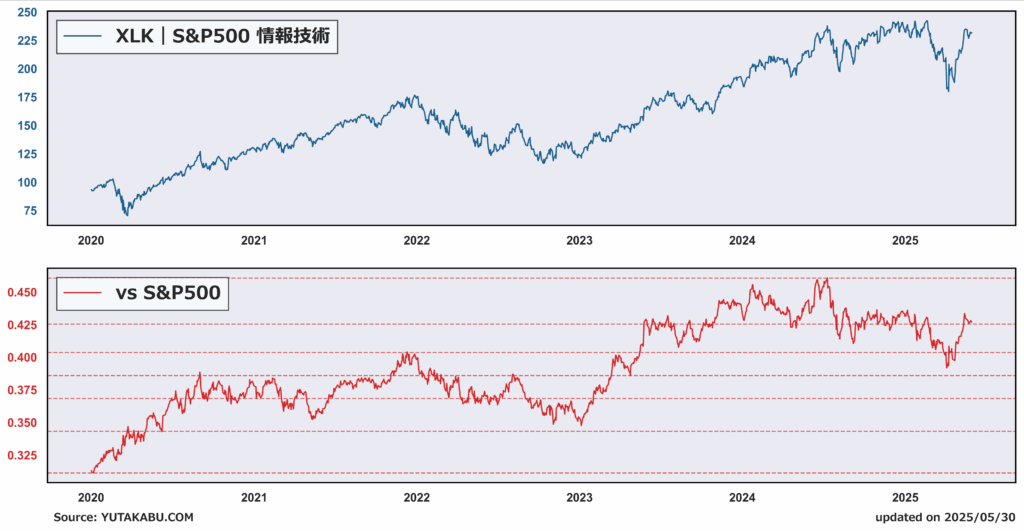

情報技術セクター主導の業績相場を迎えるには、中国に対するチップ輸出規制が今後どのような動きを見せるのかが一番重要である。

関税差し止め

国際貿易裁判所は、これまで発動された国際緊急経済権限法(IEEPA)に基づくトランプ関税に対して「大統領の権限を逸脱している(非常事態の要件を満たしていない)」との判断を下した。しかし連邦高裁は、その効力を一時的に停止する判断を下した。

関税政策の継続にはまだ抜け穴はある。通商拡大法232条と通商法301条に基づく関税(鉄鋼・アルミニウム、自動車・自動車部品)は対象となっていない。IEEPA以外の法律に基づく関税政策を発動することはできる。さらに、最終的に連邦最高裁にへ上訴することもできる。

以前、裁判に関する動画を挙げた際は、違憲判決となればポジティブサプライズ、株価は上昇すると考えていたが、いざ実現すると「不確実性が高まっただけ」のような気がしないでもない。。

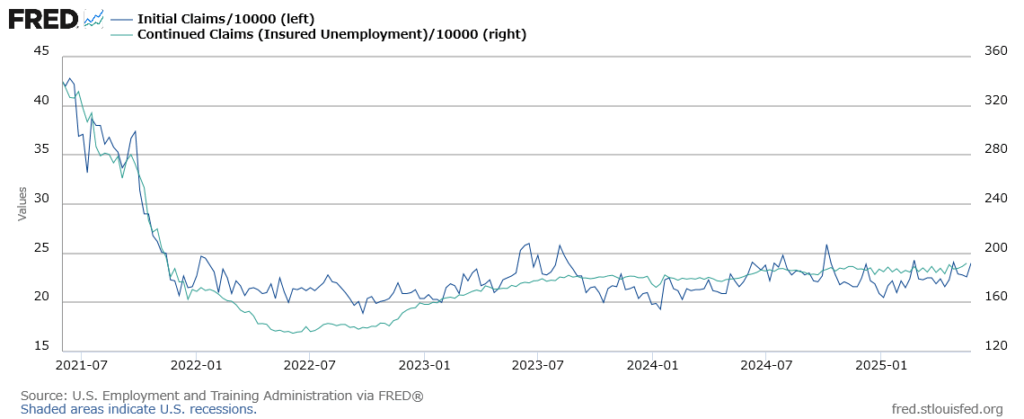

新規失業保険申請件数

ゆっくりと切り上がっているような雰囲気が感じられなくもない。継続需給者数が増えているということは、職を見つけにくくなっているということ。今後、解雇が増加となれば、新規失業保険申請件数は増加し、受け皿がないため失業率の上昇スピードは早まる。

チャート|S&P500の状況

76.4%のライン近辺で右往左往している。

各種移動平均線は上向き始めた。

RSI、50~70を動き回る安定ブルのような動きを継続できるか。

5月29日(米国28日)|エヌビディアに怯えるブルと裏金を渡すベア

今日の風刺画

S&P500 ▲0.56% ナスダック ▲0.51% ラッセル2000 ▲1.08% 金 ▲0.18% 原油 +1.18%

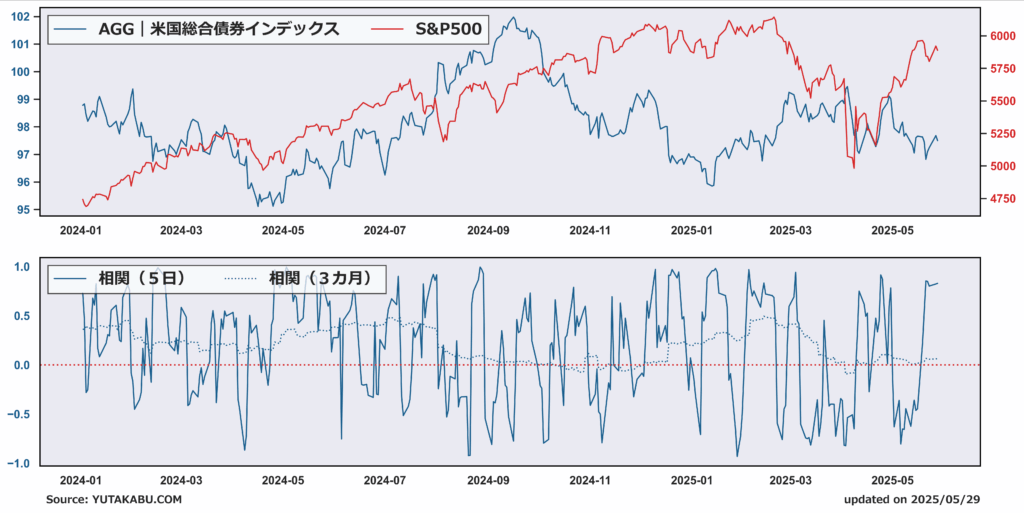

株と債券

ここ最近、米国株と米国債券の相関が高い。米国株の金利感応度が高まっているか、米国債券が安全資産というよりリスク資産と捉えられているか、またはその両方が考えられる。

下落理由:マクロの材料が一切出てこなかった中で、PER上昇主導の期待相場からEPS主導の業績相場への移行の試金石となる「エヌビディア決算」を控え、手仕舞い売りが発生した。

PER

今年度ベースのPERはほぼ上限。更なる上昇には業績コンセンサスの切り上がりが不可欠(赤線の上昇)

エヌビディア決算

残念ながら、業績相場移行への期待は盛り上がらなそうである。

終わった期の収益は441億ドル、EPSは81セントとコンセンサスをビート。しかし、データセンター部門の収益は予想を下回った。さらに粗利率は61.0%に大幅低下しており、主要因の中国向けチップ輸出規制を受けて計上したH20関連費用を除いても、粗利率は前四半期の73.5%から71.3%に低下している。

次の四半期に関しては、中国との貿易戦争の影響で、第二四半期の収益見通しが低調であると発表。売上高を450億ドルと予想し、コンセンサスを2%ほど下回る。この見通しには、中国への輸出制限による影響、80億ドルの減収が含まれている。

今後のエヌビディアにとって肝心な中国市場は、DeepSeekの出現や米中貿易戦争によって不確実性が高まっている。一方で幸運なことに、米国内におけるAI投資は依然として堅調である。マイクロソフト、アマゾン、グーグル、メタ、いずれも最新の決算報告において、今年のAIインフラへの設備投資計画を表明している。

なにはともあれ、情報技術セクター主導の業績相場を迎えるには、中国に対するチップ輸出規制が今後どのような動きを見せるのかが一番重要である。

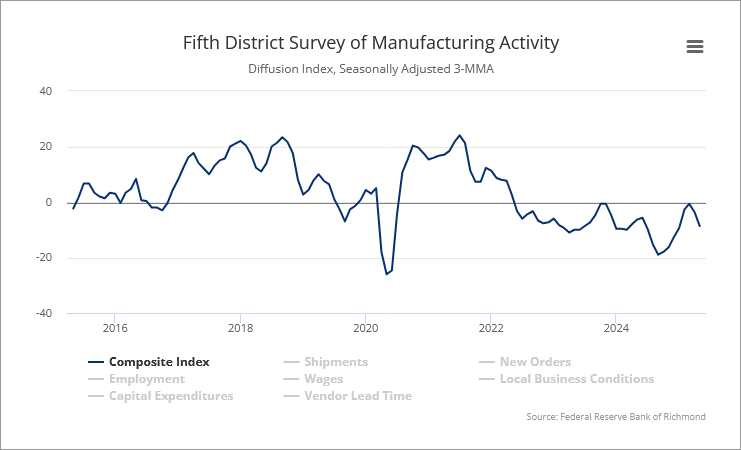

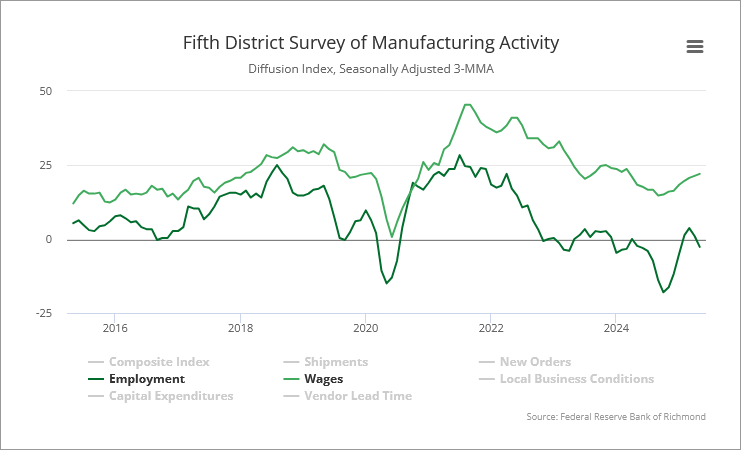

リッチモンド連銀製造業景況指数

全体指数は低下。縮小圏で停滞。2022年以降、リッチモンド連銀地区は活動縮小が続いていたため、過度な縮小懸念を持つ必要はない。

雇用は縮小したが、賃金は堅調。労働市場は特に悲観もなければ楽観もない。

チャート|S&P500の状況

76.4%のライン近辺で右往左往している。

各種移動平均線は上向き始めた。

RSI、50~70を動き回る安定ブルのような動きを継続できるか。

5月28日(米国27日)|ブルは多くを味方につける

今日の風刺画

S&P500 +2.05% ナスダック +2.47% ラッセル2000 +2.48% 金 ▲1.86% 原油 ▲0.76%

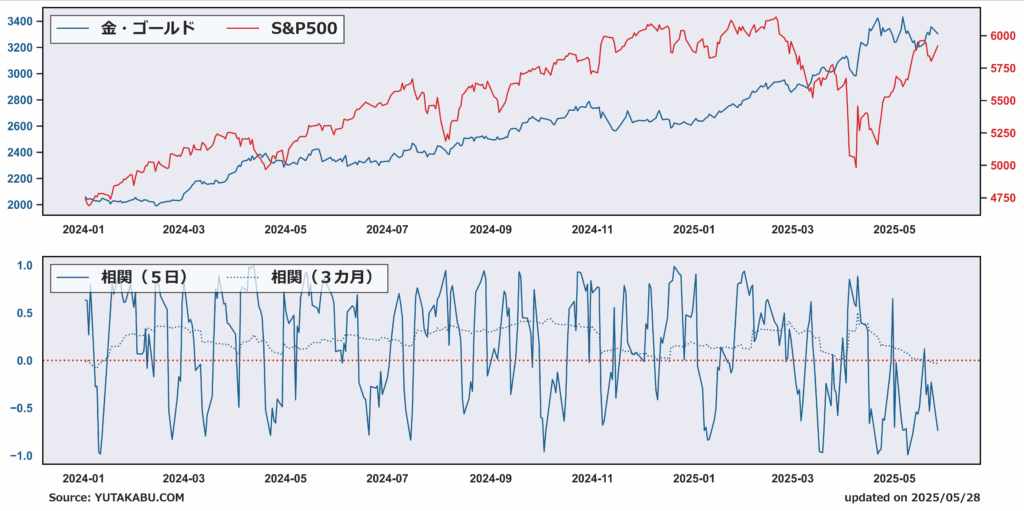

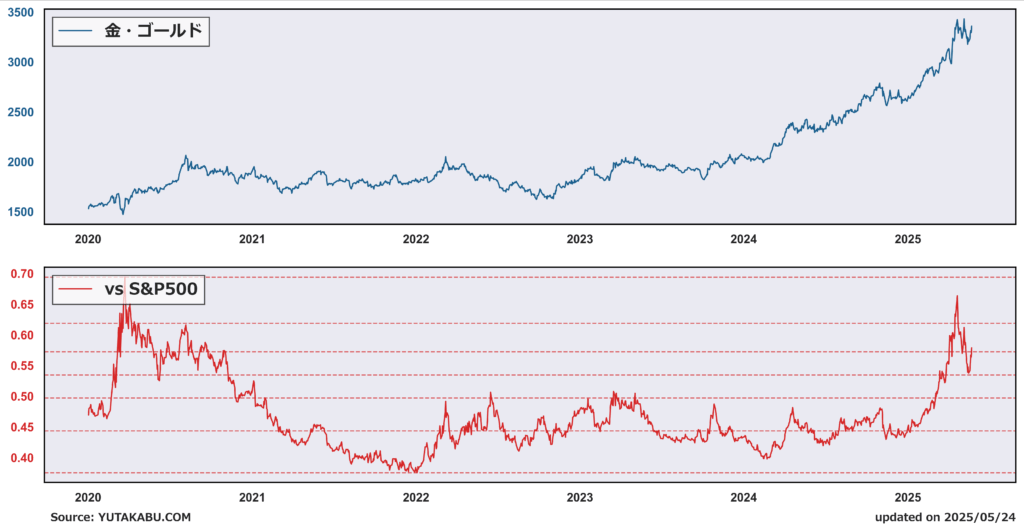

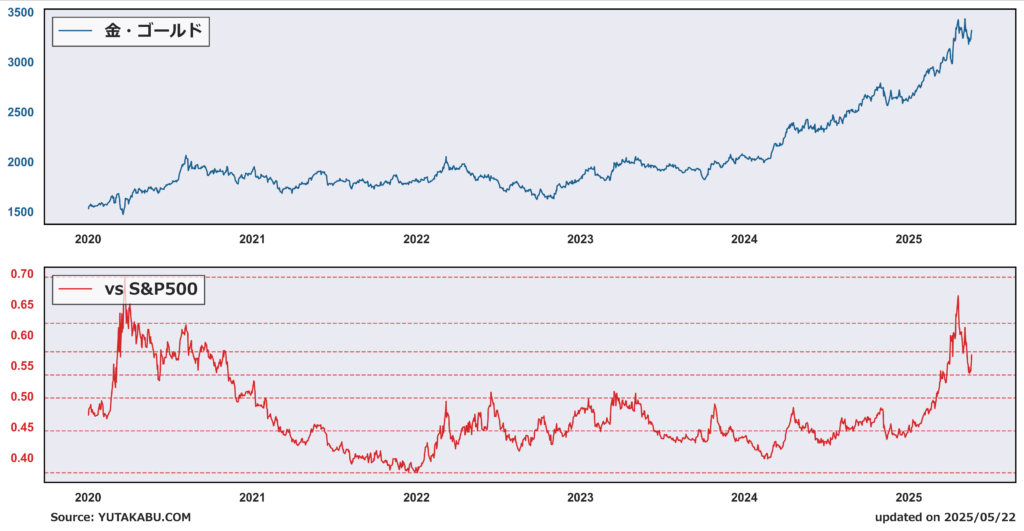

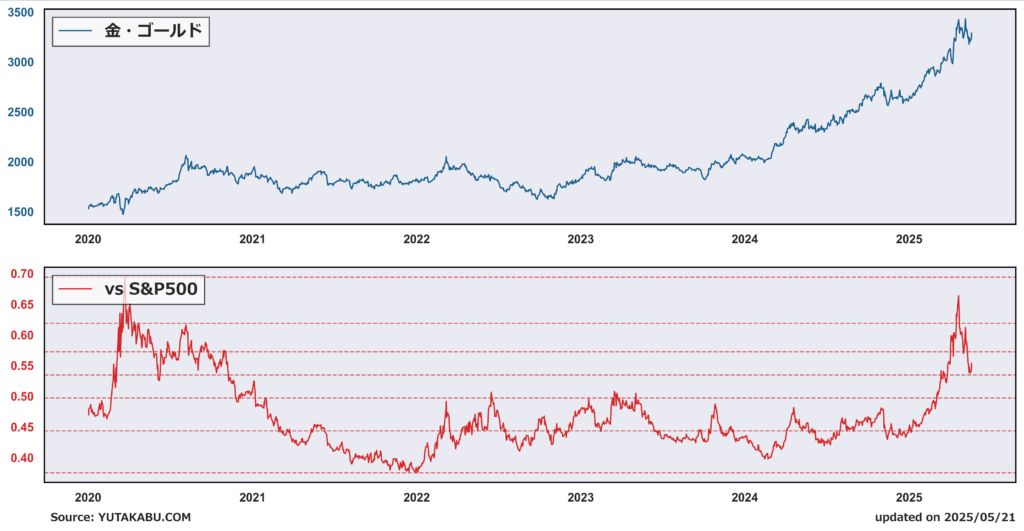

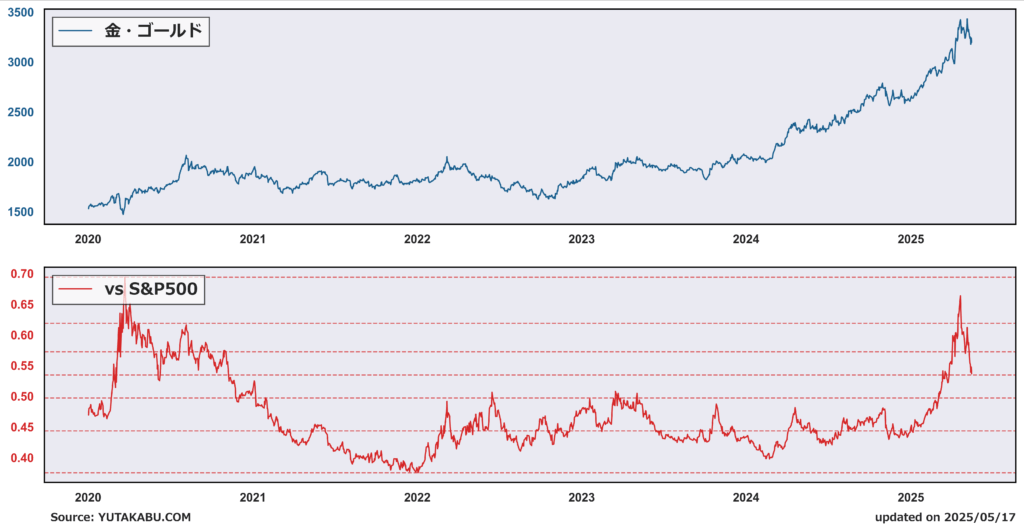

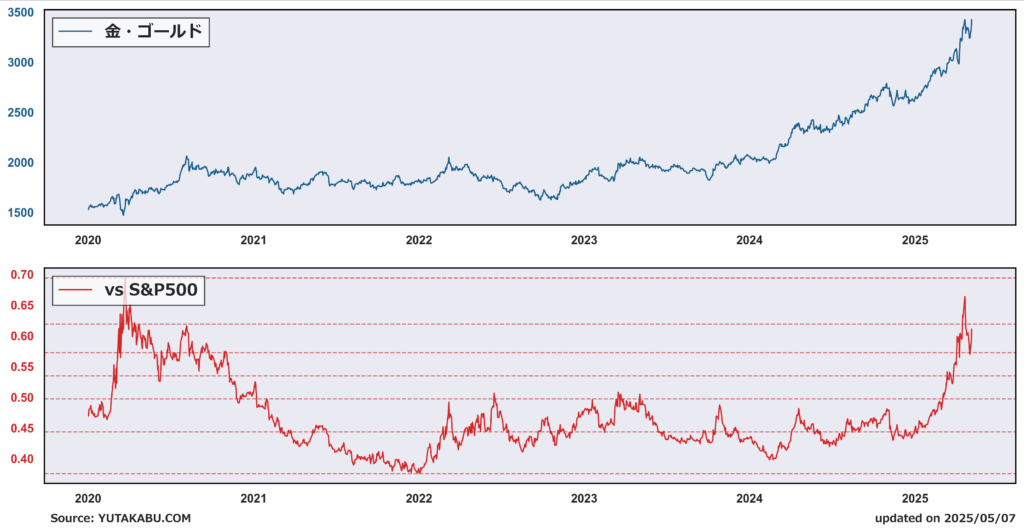

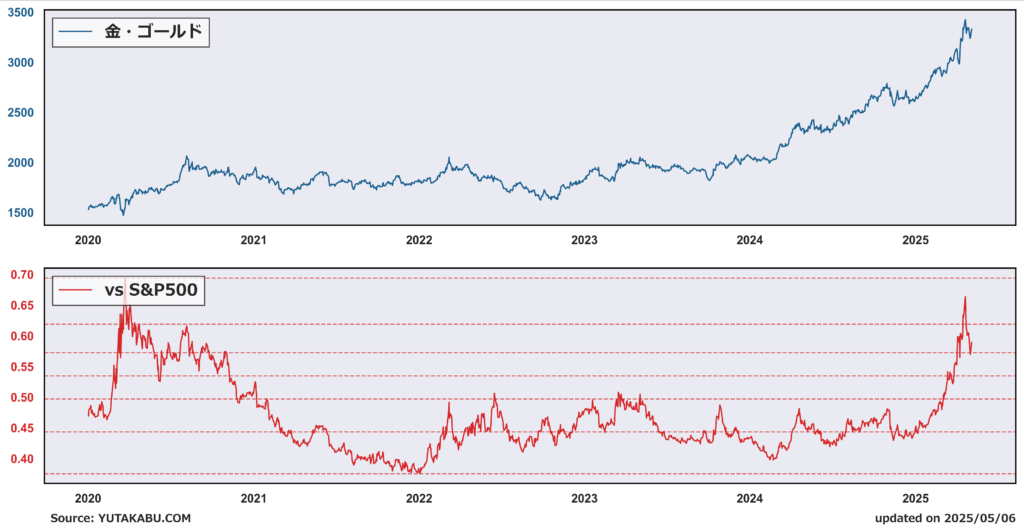

金 vs 米国株

3カ月の相関は無相関で落ち着いており、分散投資として足元最強のペアである。

大幅反発理由:①対EU50%関税の延期 ②米欧貿易協議の加速期待(トランプ大統領が尻を叩いた) ③ベッセント財務長官によるSLR規制緩和期待・日本国債の発行計画見直し期待による米金利低下 ③消費者信頼感の改善

政策・金利・消費者を味方につけ、株価は大幅反発。

米欧貿易協議

解説動画・記事では、『投資家の立場からすれば、現時点ではトランプ大統領が「交渉の進捗を促すためにEUにムチを入れた」という程度の理解でよいだろう』と述べたが、解釈に変わりはない。EUが反発せずに素直に交渉スピードを早めたのはポジティブであるが、何よりも重要なのは”結果”である。7月9日という新たなデッドラインまでに、両者が実のある合意に達するかどうかである。

米欧貿易加速期待によって前営業日の1%弱の下落は取り返した形に。さらに上昇したのは、米金利低下と消費者信頼感の回復によるものと考えられる。

米金利低下

SLR規制緩和については動画を参照ください。簡潔に説明すると、仮にSLR(補完的レバレッジ比率)が緩和され、米国債や準備預金が再びSLRの計算対象から除外された場合、銀行は米国債をより積極的に保有できるようになる。この結果として、米国債の需要が増加し、価格は上昇、利回り(金利)は低下する。

加えて、日本の財務省が国債発行額について市場参加者にアンケートを送付したことも、金利低下に寄与した。国債発行計画の見直し(発行額減少)思惑によって、債券市場の需給懸念が緩和し債券価格は上昇、金利は低下となった。

消費者信頼感の改善

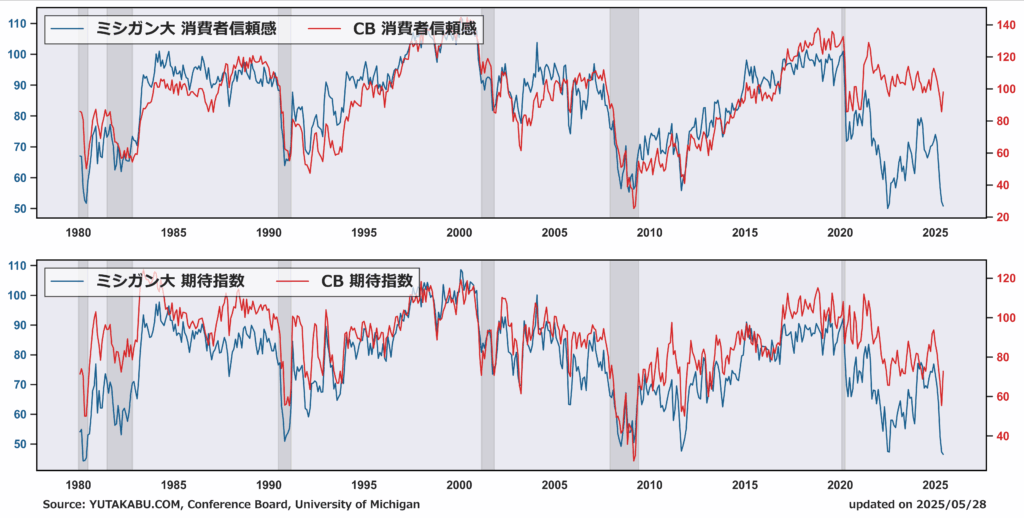

コンファレンスボードの消費者信頼感は反転上昇。期待指数(下段赤線)の改善が牽引した。ミシガン大のデータと動きが異なるのは、ミシガン大の消費者信頼感はインフレ期待に重きを置いているのに対し、コンファレンスボードの消費者信頼感は労働市場を重視しているからである。

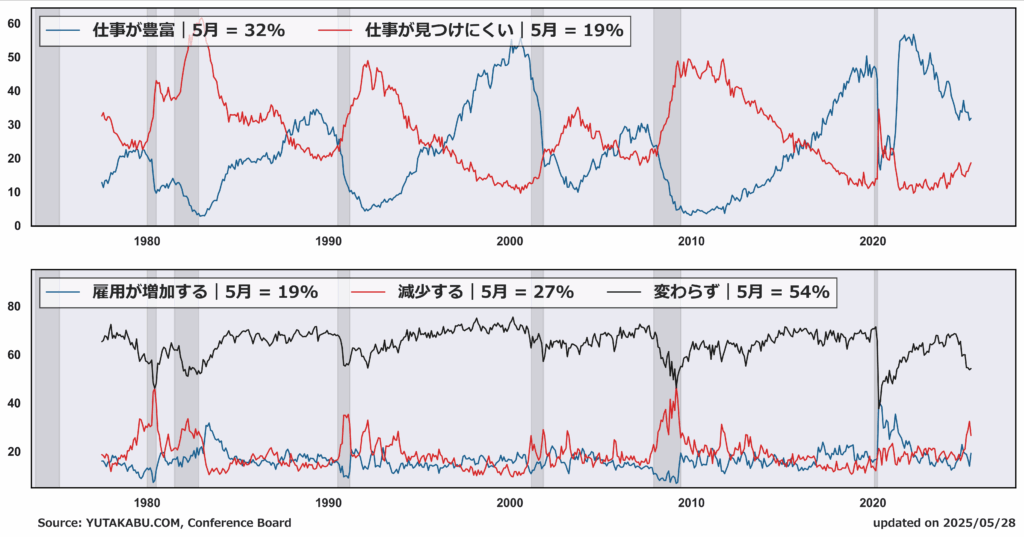

肝心の労働市場に関しては、上段の現状の労働市場に対する消費者の評価は、良い評価というわけではないが、仕事が豊富にあると考える消費者の割合の方が多く底堅い。

下段の将来の労働市場に対する評価は、懸念が緩和した。雇用が増加するとみる消費者の割合は増加し、減少するとみる消費者の割合は低下した。

消費者信頼感の持ち直しは、個人消費センチメントの改善につながるためポジティブだが、株価の後追いをしているだけに過ぎない点には注意。

PER

今年度ベースの予想PERは再び23倍に接近。更なる株価上昇には業績期待の上昇修正が必要。明日のエヌビディア決算が試金石となる。

チャート|S&P500の状況

76.4%のラインを超えて回復。

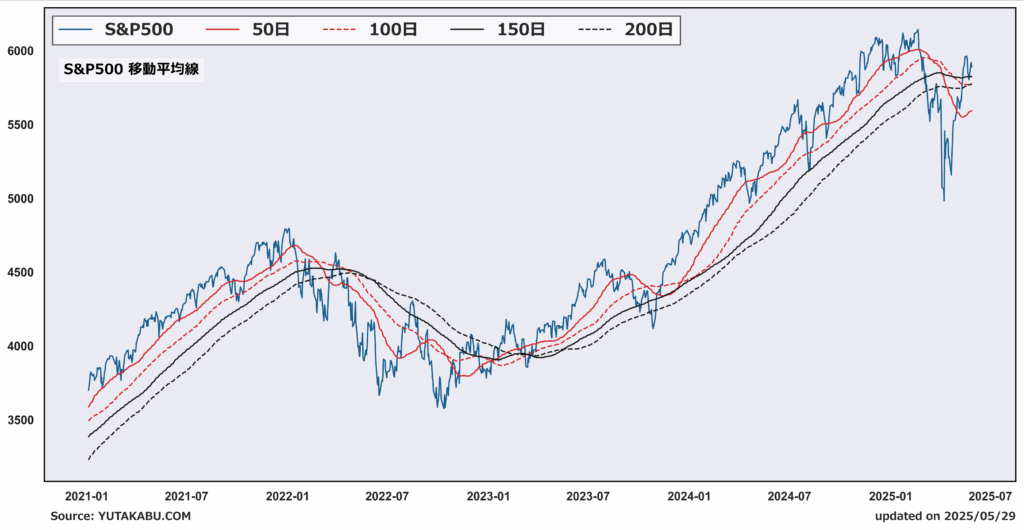

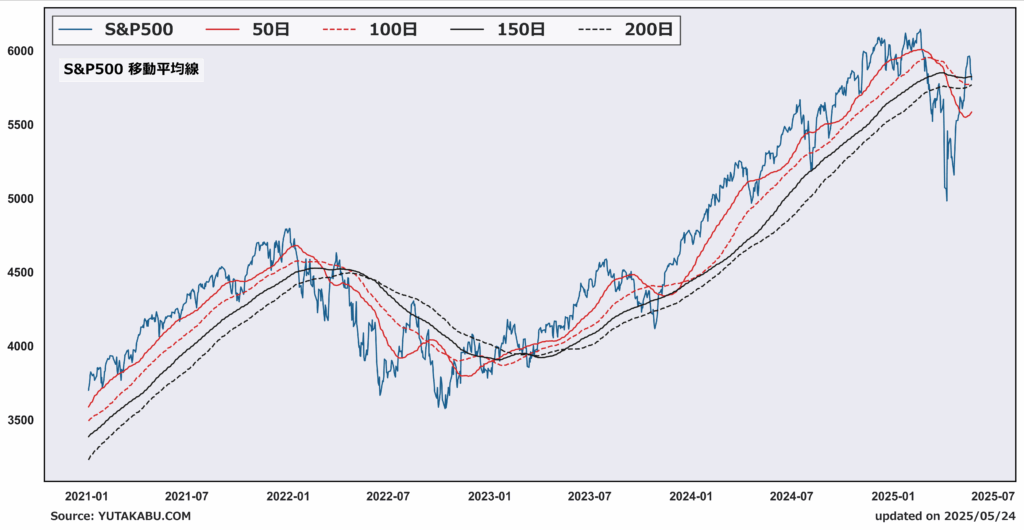

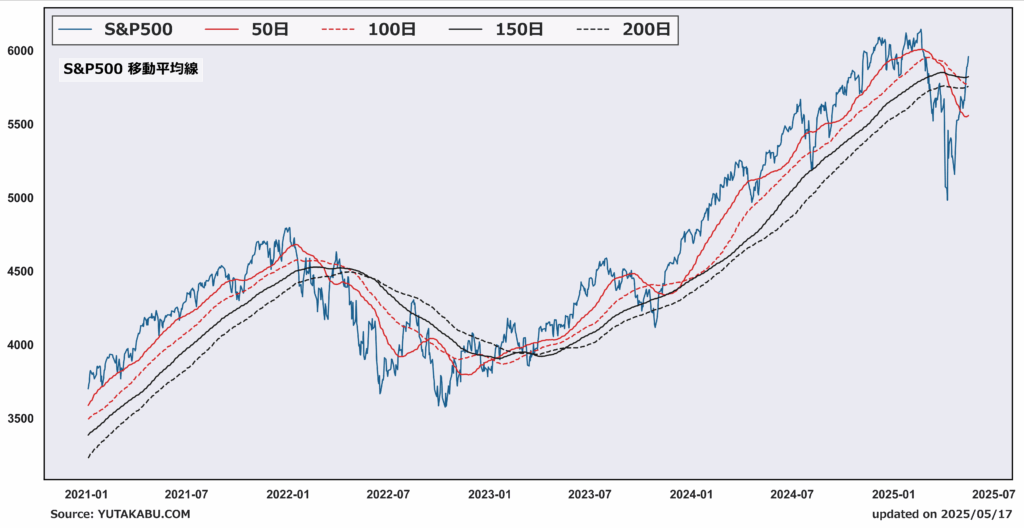

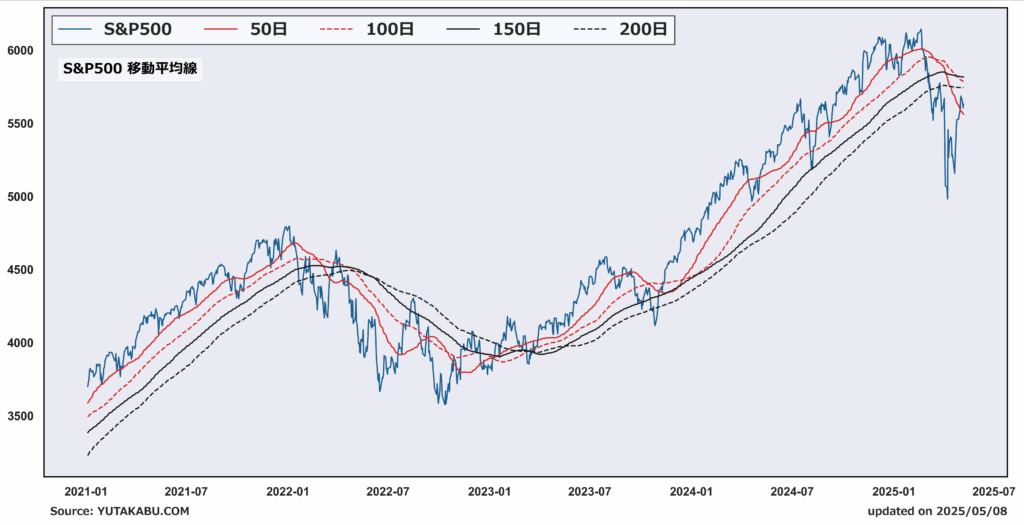

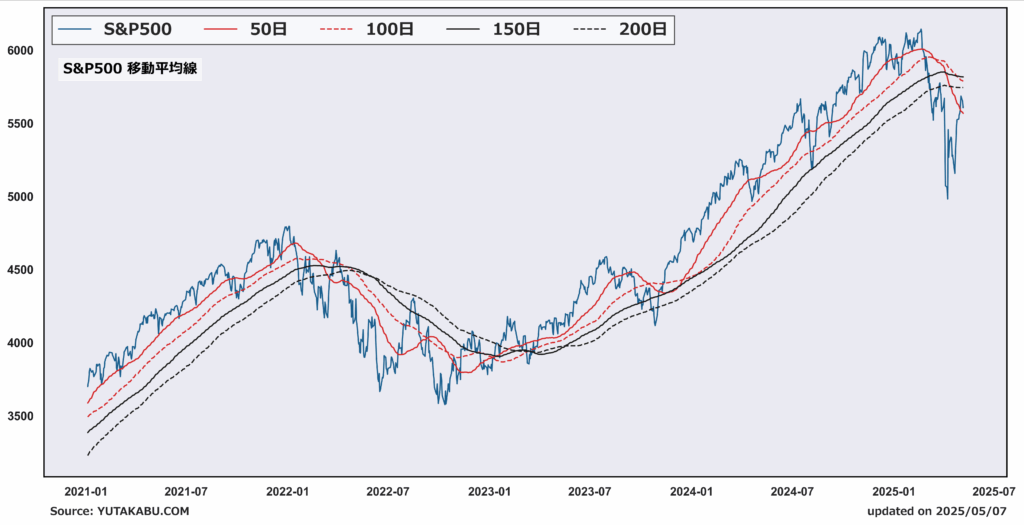

100日と200日が防衛ラインとして綺麗に機能。前営業日の200日移動平均タッチが、振り返れば絶好の押し目チャンスだったといえるのか。

RSI、安定ブルのような動きに。

次はどきどきエヌビディア決算ですね。

5月24日(米国23日)|トランプ大統領はEUの尻を蹴り上げ、ベアは笑う

今日の風刺画

S&P500 ▲0.67% ナスダック ▲1.00% ラッセル2000 ▲0.28% 金 +1.89% 原油 +0.85%

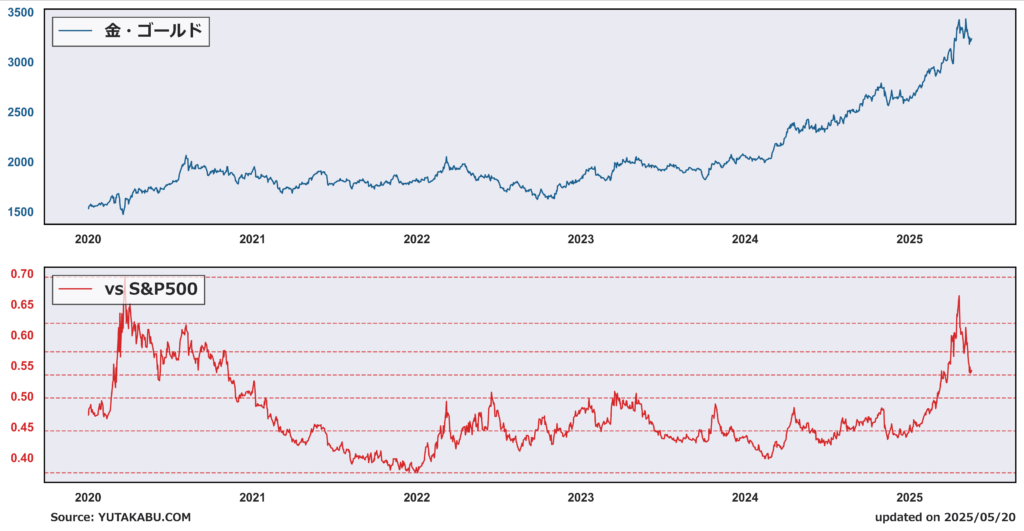

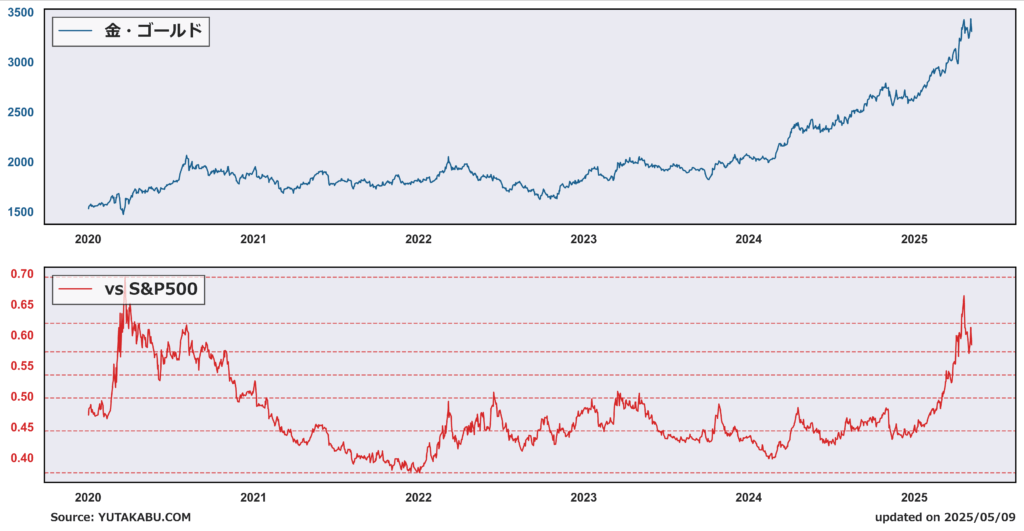

金 vs S&P500

金とS&P500の相対指数(赤線)は反発継続。ムーディーズによる格下げを皮切りとした米国信用不安の再燃や、トランプ大統領による関税爆弾の再来により、投資家は再び金に殺到。

寄りから大幅下落した理由:場が開く前、トランプ大統領はソーシャルメディアに大量の投稿をした。「アップルが「iPhone」を米国内で製造しない場合、同社に対して少なくとも25%の関税を課す」「EUからの輸入品に6月1日から50%の関税を課す」(そりゃ下がる)

しかし引けにかけて下げ幅縮小:ウォール街はトランプ大統領がまたもやブラフをかけていると読んでいる。ベッセント財務長官「(トランプ大統領の投稿は)EUの交渉ペースに対する反応だろう。これがEU側を奮起させることを期待したい」

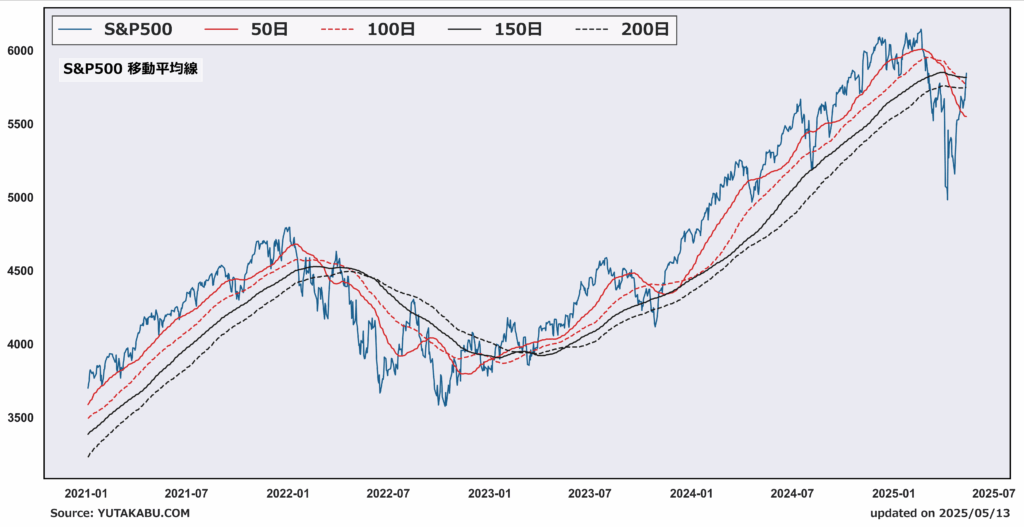

セーフティーネット:かつては株式市場の障害となっていた200日移動平均がサポートラインとして機能した。関税爆弾により寄付き後に急落したが、200日移動平均の5773が下値として意識された。

「iPhone」を米国内で製造しなければアップルには25%の関税

トランプ大統領は、米国の製造業回帰を掲げ、特にアップルの「iPhone」については米国内での生産を強く主張してきた。彼は今回の発言で、中国など国外で生産されたiPhoneに対して、最低25%の関税を課す意向を表明し、それによって企業に米国回帰を促す圧力をかける姿勢を見せた。しかし、現実にはiPhoneの米国製造は極めて困難であり、非現実的との見方が支配的である。

iPhoneの製造には、サプライチェーンの高度な分業構造が関与している。特に組み立ては主に中国のフォックスコンなどが担っており、液晶ディスプレイ、半導体、センサーなどの主要部品は世界各国にまたがる複雑な供給網の中で生産されている。(トランプ大統領がどこまでの国内生産を望んでいるのかは分からないが)これらをすべて米国国内に移すには、膨大な投資とインフラ整備が必要となる。さらに、高度技能を有する労働力の確保、環境規制対応、そして現行よりもはるかに高い人件費など、多くのハードルが存在する。

仮に米国内での製造が実現した場合でも、製品価格は大幅に上昇する可能性が高い。一部の試算によれば、現行価格よりも20〜35%程度の値上げが想定される。これは主に労働コストの上昇および新規設備投資費用が反映された結果である。また、価格上昇による需要の減退や、競合製品との価格競争力の低下も懸念される。

さらに、アップルのビジネスモデルは、グローバルな供給網と規模の経済に依存している。そのため、単一国家への製造集中はリスク分散の観点からも非効率であり、企業戦略としても不利に働く可能性がある。加えて、WTOなどの国際通商ルールとの整合性や報復関税リスクも無視できない要素である。

総じて、トランプ氏の政策は象徴的な意味合いはあるものの、実務的・経済的観点からみれば、アップルによるiPhoneの米国内生産は現時点では極めて実現困難であり、仮に実施されたとしても、消費者や市場に多大な影響を及ぼすことは避けられない。

EUからの輸入品に6月1日から50%の関税課す

・トランプ大統領「欧州連合(EU)からの輸入品に6月1日から50%の関税を課す」「EUとの貿易協議にまったく進展が見られない」

・ベッセント財務長官「EUの交渉ペースに対する反応だろう」「これがEU側を奮起させることを期待したい」

トランプ米大統領が6月1日からEUからの輸入品に対し50%の関税を課す意向を示した背景には、交渉におけるEU側の遅滞があるとされる。ベッセント財務長官の見解によれば、今回の関税方針はEUの交渉姿勢に対する圧力の一環であり、停滞する協議の進展を促す狙いがあるとされる。ベッセント財務長官は、EU以外の主要貿易相手国の多くが誠意ある姿勢で交渉に応じているのに対し、EUは依然として足並みが揃わず、遅延が目立つと指摘した。

EUは27の加盟国から構成され、各国がそれぞれの国内政治的事情を抱える複雑な枠組みである。そのため、共通の外交・貿易方針をまとめ上げるには時間を要し、対外交渉においても迅速な対応が困難となりやすい。この構造的な制約が、米国から見れば「動きの鈍い交渉相手」と映る要因である。

今回の関税提案が実際に発動されるか否かは、今後のEU側の対応次第といえる。トランプ大統領の過去の交渉スタイルを見れば、関税を威嚇手段として利用し、譲歩を引き出すパターンが繰り返されてきた経緯がある。ただし、EUが直ちに結束して反応を示す保証はなく、むしろ反発や対抗措置を招くリスクも孕む。

結局、「図体のでかいのろまな集合体」のお尻を叩いただけである。

チャート|S&P500の状況

足元のサポートラインは61.8%のライン。

150日移動平均がサポートラインとなれず、次の防衛ラインは100日と200日、今日は見事に機能した。

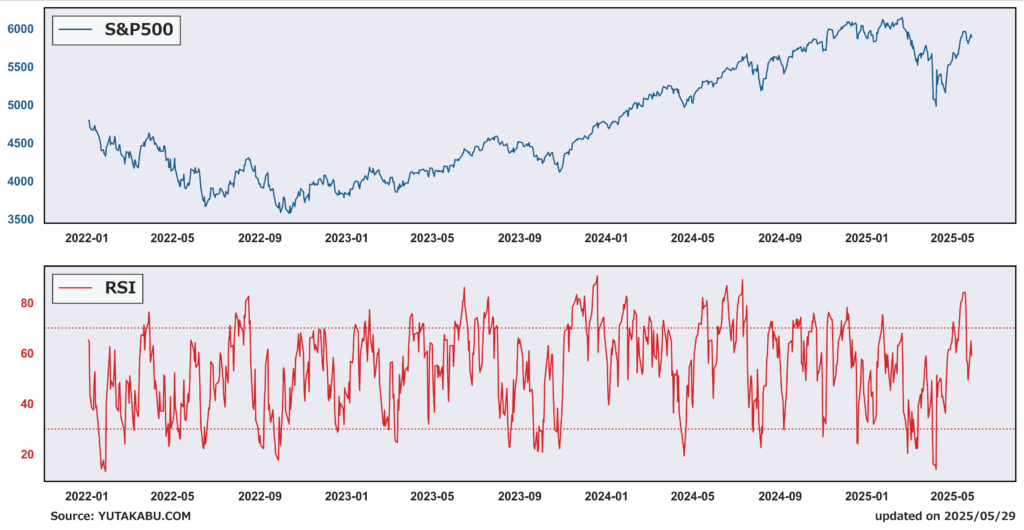

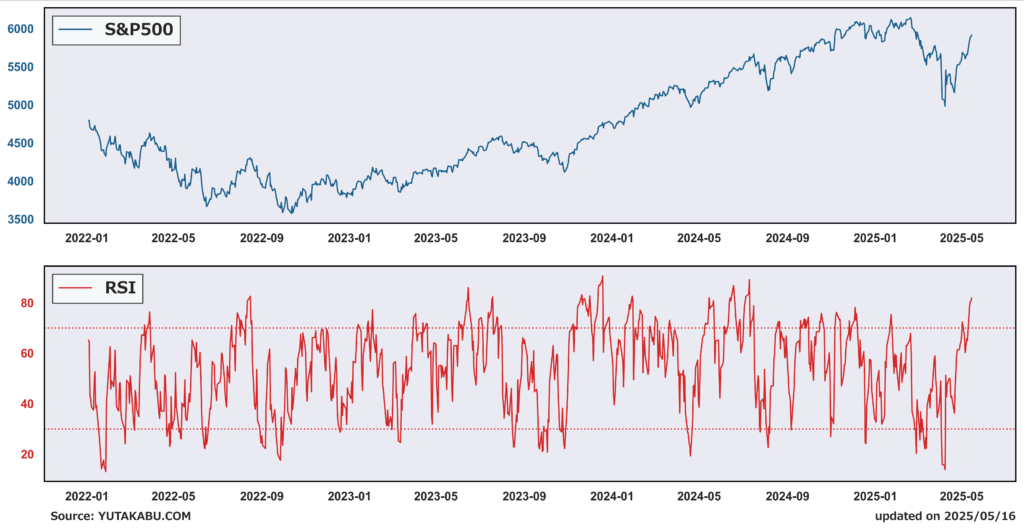

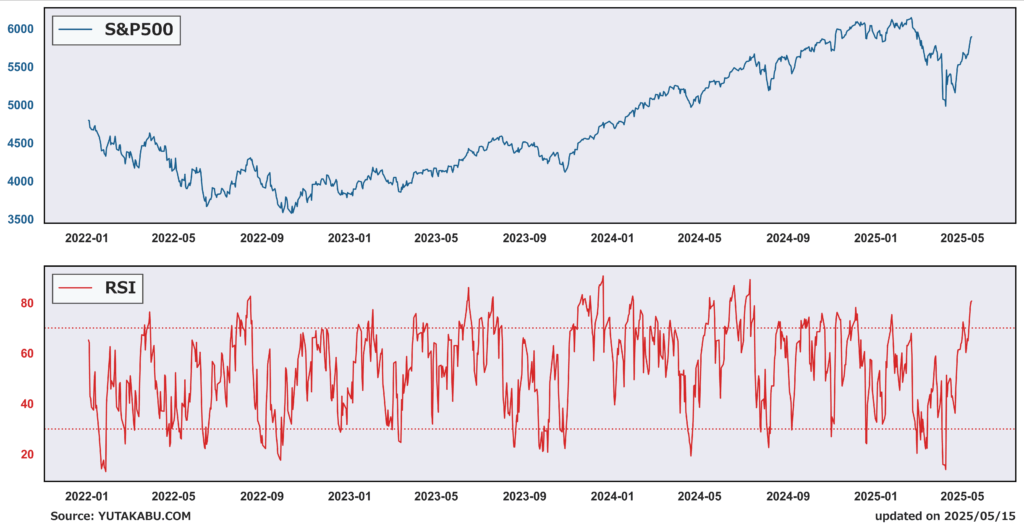

RSI、調整完了。適正水準。

5月23日(米国22日)|メモリアルデーを前に、ブルもベアもやる気なし

S&P500 ▲0.04% ナスダック +0.28% ラッセル2000 ▲0.05% 金 ▲0.59% 原油 ▲1.33%

株式市場はまちまち:金利は上昇ストップとなったが、貿易協定や業界ニュースなど、株価を押し上げるのに十分な材料がなく、メモリアルデーの連休を前に動きはなかった。残り1-2週間程度で公表される予定の一方的な関税率の提示や、税制法案を巡る上院でのいざこざが控えている中、株価は右往左往するのがメインシナリオである。

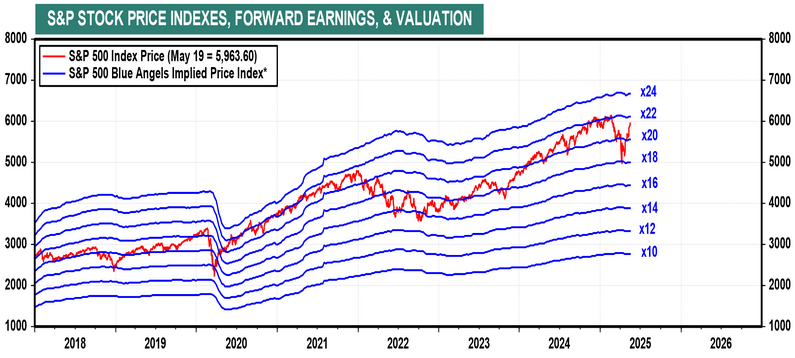

更なる株価上昇、最高値更新のためには

米国株が最高値を再び更新し、さらなる上昇を成し遂げるためには、短期的にPERが切り上がる必要がある。PERの切り上がりには、投資家のリスク許容度の向上や将来の利益成長期待に加え、割引率ーーすなわち金利ーーの低下が重要な条件となる。現在の米国市場では、金利の動向が株式バリュエーションに強く影響しており、金利が上昇すればPERは圧迫され、株価の上値が抑えられる構図となっている。

足元では、ムーディーズによる米国債の格下げや、トランプ政権が推進する大型減税政策が財政赤字拡大への懸念を高め、米国債の需給悪化やリスクプレミアム上昇を通じて長期金利がじわじわと上昇している。この金利上昇はPERの切り上がりを抑制し、株価の頭を抑える構造的な圧力として作用している。

金利低下には

では、金利が今後低下に転じるには、どのような条件が必要か。まず考えられるのは財政への信認回復である。現在進行中の税制法案には、債務上限引き上げも含まれているが、共和党内で歳出と減税を巡る意見の不一致が顕在化しており、それが債務上限引き上げへの懸念を助長し、長期金利の上昇につながっている可能性がある。この法案が上院でも可決されれば、米国債のデフォルト懸念が払拭され、投資家心理が安定する可能性がある。

次に、関税政策がインフレに与える影響について市場が冷静な見通しを持ち始めることも金利低下の一因となる。足元では一連の関税政策による短期的なインフレ再加速は確実視されているが、企業聞き取りでは「10%前後の関税なら価格転嫁は限定的」との声が多い。今後2週間程度で終結される予定の関税戦争が、基本関税10%を基準とした低水準の関税率で着地すれば、インフレ懸念は後退、ひいてはFRBのタカ派的スタンスの必要性が後退し金利が低下する可能性がある。ウォラー理事も、トランプ政権が貿易相手国に対して課している関税が10%前後で落ち着けば、FRBは2025年後半に利下げする可能性があると述べた。

マールアラーゴ合意ないってよ

ミラン氏、マールアラーゴ合意否定。そうであれば課税もないので、安心して米国債も投資対象にできますね。

チャート|S&P500の状況

最初のサポートライン76.4%に到達。ここで反発しなければ、次は61.8%のライン。株価はあと2、3%下がることになる。

50日移動平均、200日移動平均が上向き始めた。150日移動平均がサポートラインとなれるか。

RSI、調整完了。適正水準。50をブレイクせずに上昇相場となるかが焦点。

5月22日(米国21日)|金利上昇から逃げ惑う株式市場

S&P500 ▲1.61% ナスダック ▲1.41% ラッセル2000 ▲2.80% 金 +1.06% 原油 ▲1.14%

金 vs S&P500

金とS&P500の相対指数は50%のラインで綺麗に反発。そろそろレンジ形成か。

大幅続落理由:米金利の大幅上昇とドル安を受け、再び「米国売り」が意識された。米国株は、新たなポジティブ材料が乏しい中で、金利上昇を素直にネガティブとして受け入れた。(午後に急落した理由は後述)

なぜ米金利は上昇したのか

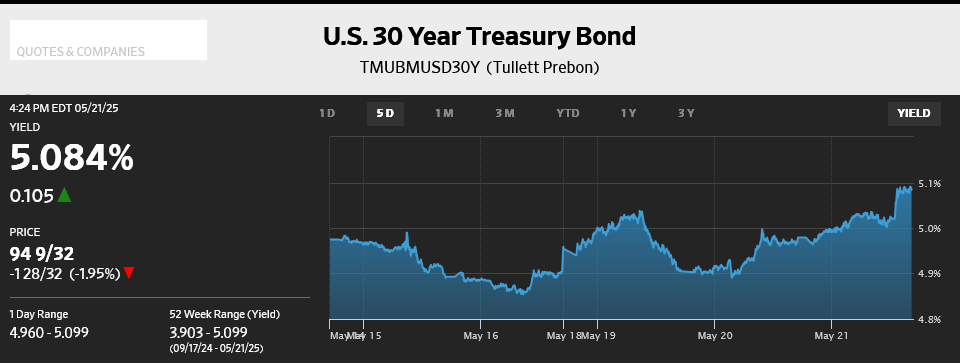

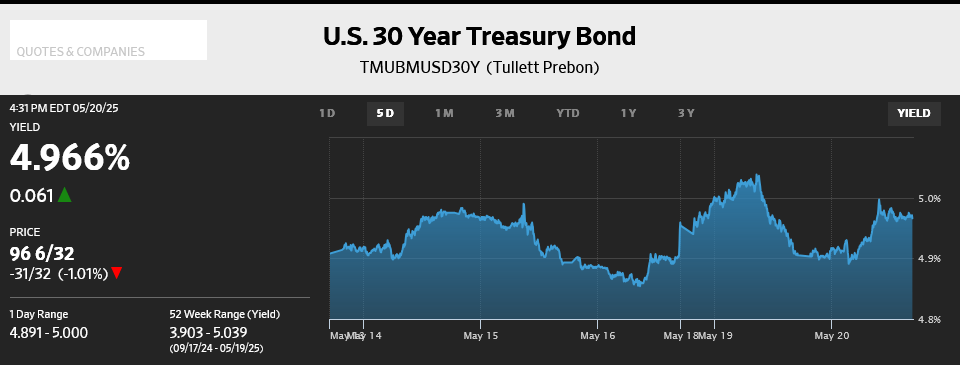

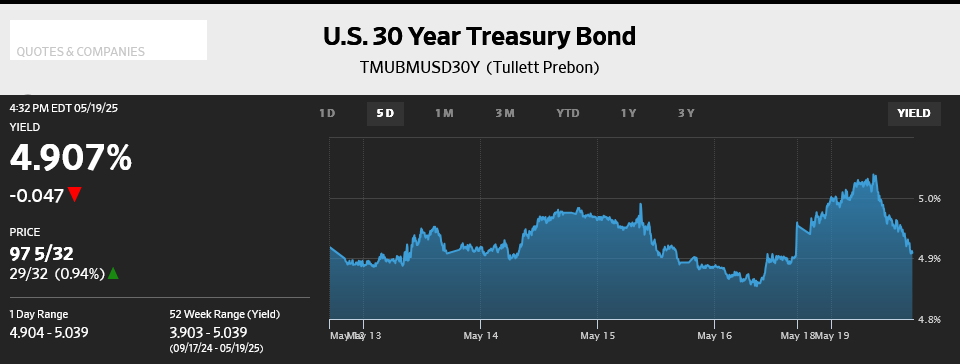

10年債は4.6%まで上昇。直近5日の高値を上回った。

30年債は5%を大きく上回り、5.1%に接近。同様に直近5日の高値を上回った。どちらも午後のある時点で急上昇していることがわかる。

午後に米金利が急上昇したのは、20年米国債の売り出しに対する需要が弱かったため。

普段はマイナーで需要の少ない20年債の入札など取り上げられないイベントだったが、今回はタイミングが悪く、ムーディーズの格下げによって財政赤字拡大懸念が再び強調されたことから、関心が集まるイベントとなった。

例のごとく、入札は低調となり、入札期限前の利回りよりも0.011%高い水準での入札となった。普段の金融市場であれば、特に反応しない結果だが、今回は10年債や30年債の利回りにまで影響を及ぼした。結果、株式市場も急落した。

足元の金利のポイント

ここ数日での短期的な利回り上昇の要因は、ムーディーズの格下げを発端とした財政赤字拡大懸念の強調であり、新しい材料ではない。

トランプ大統領の「大きく美しい税制法案」は、修正がかかるとすれば、更なる支出削減の方向だろう。(この状況でさらに赤字拡大懸念を高めるような内容に修正することはないし、そもそも共和党の保守強硬派が反対している中で法案を成立させるためにはより一層の支出削減の方向となる)となれば、金利は低下する。長期債は短期でも長期でも、値ごろ感のある水準ではある。

株式市場は財政赤字拡大に大して興味はない。興味があるのは金利のみ。前向きな理由で金利が下がるのであれば株は上昇する。

過度な懸念は必要か?

市場で扱われるあらゆる事象には、良い面と悪い面の両方がある。今はムーディーズの空気の読めない横槍のせいで、悪い面が取り沙汰されている。

きっかけがいつか何によるものかはわからないが、財政赤字問題が一時後退すれば、減税政策は一転、市場に拍手で迎え入れられることになる。株を一旦売るなどの過度な懸念は不要か。

チャート|S&P500の状況

最初のサポートライン76.4%に到達。ここで反発しなければ、次は61.8%のライン。株価はあと2、3%下がることになる。

50日移動平均、200日移動平均が上向き始めた。150日移動平均がサポートラインとなれるか。

RSI、調整完了。適正水準。50をブレイクせずに、上昇トレンドとなるか。

5月21日(米国20日)|金利を気にしだす株式市場

S&P500 ▲0.39% ナスダック ▲0.38% ラッセル2000 +0.05% 金 +1.83% 原油 ▲0.11%

金 vs S&P500

金とS&P500の相対指数は50%のラインで反発。

連騰ストップ理由:金利上昇を背景に、バリュエーションの高さが嫌気され下落。相場の6連騰を支えた米中貿易協議に伴うポジティブ思考も息切れか。テクニカルで見ればそりゃ下がるでしょうの領域だった(RSI参照)

金利上昇

国の財政健全性に敏感な30年債利回りは、前営業日の高値には及ばないにしても大きく上昇。5%近い水準をキープしようとしている。

前営業日の株式市場は金利のピークからの急低下を好感し急回復を見せたが、今日は金利上昇に反応し下落となった。金利ドリブンの相場となっている。

金利を動かしているのは “財政赤字拡大懸念” である。ムーディーズによる格下げそれ自体は、一団体による恣意的な評価というそれ以上でもそれ以下でもないが、”財政赤字問題” を金融市場に再度意識づけるには十分なニュースフローではあった。

ムーディーズの横槍のせいで、望まれていたはずの減税政策は、財政赤字を拡大させる “負の政策” となってしまっている。減税政策は、今日の金利上昇の一要因となってしまっている。

金利に関しては、ベッセント財務長官がうまく抑え込んでくれることを願うしかない。

バリュエーション

大多数の投資家が、バリュエーションが切り上げるような経済環境、金融環境ではないのは承知している。(だからこそ切り上がる可能性は高まるのだが)

バリュエーションの更なる改善が期待できない水準にある今、株価上昇のためには企業業績期待の切り上げが必要となる。

相場回復をけん引してきたセクターの失速

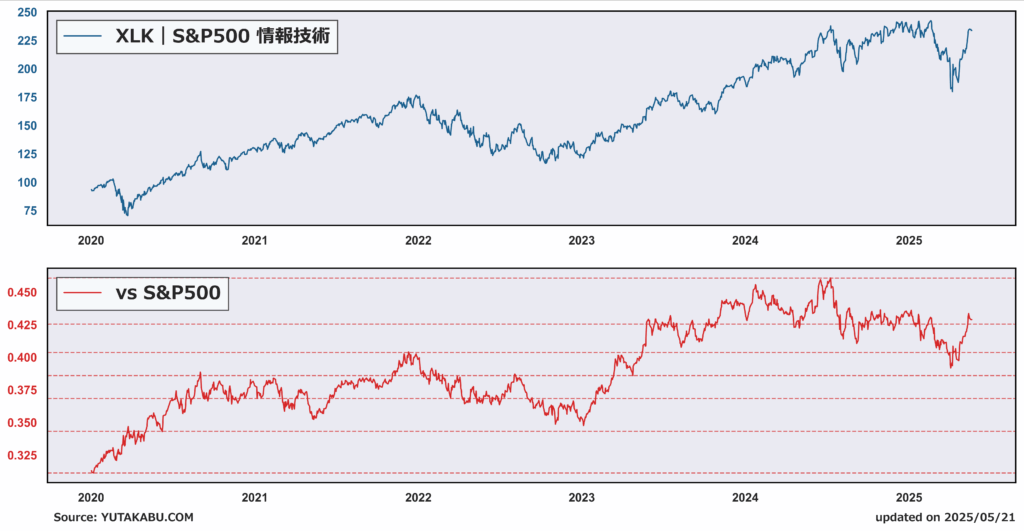

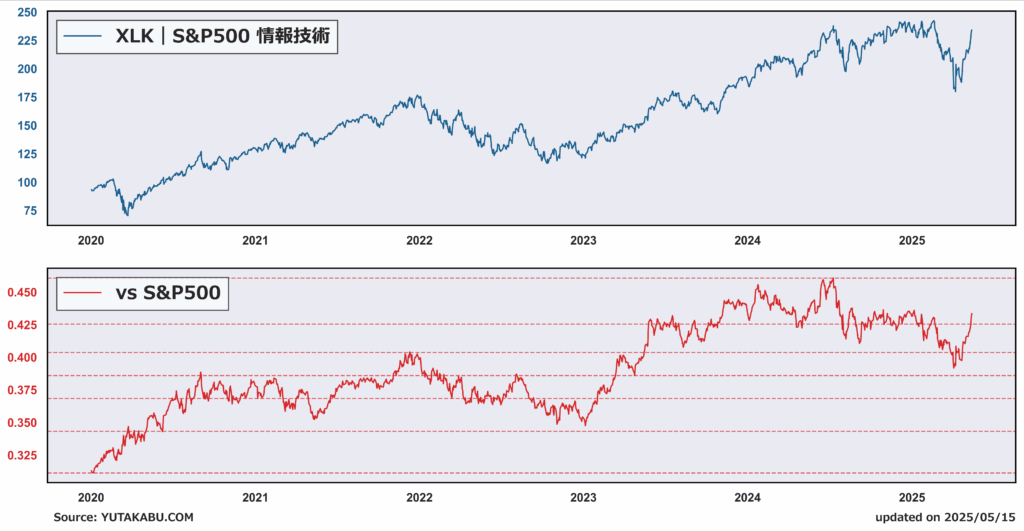

相場回復を牽引してきた情報技術セクターは失速。絶対指数・相対指数ともに、関税懸念が生じる前の去年の水準にまで回復し失速。ここまで回復できたのは、米中貿易協議とオイルマネーのおかげである。

チャート|S&P500の状況

最初のサポートラインは76.4%

50日移動平均、200日移動平均が上向き始めた。

RSI、下落も依然買われ過ぎの領域。

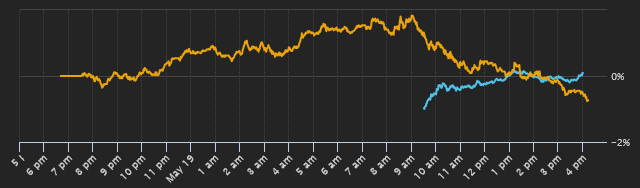

5月20日(米国19日)|格下げを一蹴する株式市場

S&P500 +0.09% ナスダック +0.02% ラッセル2000 ▲0.42% 金 +1.47% 原油 +0.27%

金 vs S&P500

金とS&P500の相対指数は50%のラインで若干反発。短期的には金アウトパフォームとなるか。

米国株は寄りが大底に:ムーディーズによる米国債格下げを受け、米金利上昇・株価下落。S&P500は寄りで1%の下落となった。しかし、早々に米金利は下落に転じ、米国株も引けにかけて上昇に転じた。結論、ムーディーズによる格下げは、米国債にも米国株にも数時間の影響を与えるだけで終わった。

金利と米国株の動き

米金利(オレンジ)は株式市場が開く前、上昇傾向にあったが、直前になり下落に転じ1日通して下落トレンドとなった。この金利の動きを好感し、株価も急回復することとなった。

なぜ、債券市場も株式市場も、すぐに持ち直したのか。

おととい時点では、「短期的にはネガティブに働くだろうが、一段階の格下げは3回目でありサプライズは薄れている。また、財政赤字問題に関しては周知の事実であるため、今更過度に懸念されることはないだろう」と考えていたが、この動きをわずか数時間で市場は体現した。

結論、格付け機関による判断はただの ”ノイズ” である。

30年債利回りが一時5%を上回る

52週のレンジを一時ブレイク。しかしその後利回り縮小。(30年間、年利5%は正直魅力的。少なくともインフレ分はお金を守れる)

ただ、格下げを無視したとはいえ、金利が高止まり環境であることに変わりはない。この高金利の環境で株高は続くのか?

益利回りと10年債利回りはほぼ均衡状態。リスクプレミアム分の利益成長は期待できるとするならば、PERは適正水準。となれば、更なる株高にはリスクプレミアムを上回る利益成長と業績リビジョンの拡大が必要となる。

チャート|S&P500の状況

次に目指すのは最高値。

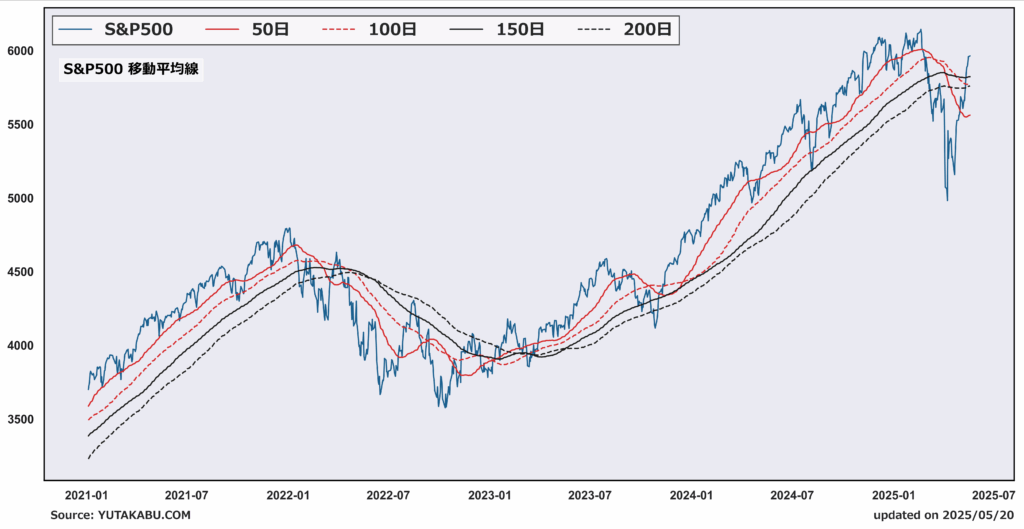

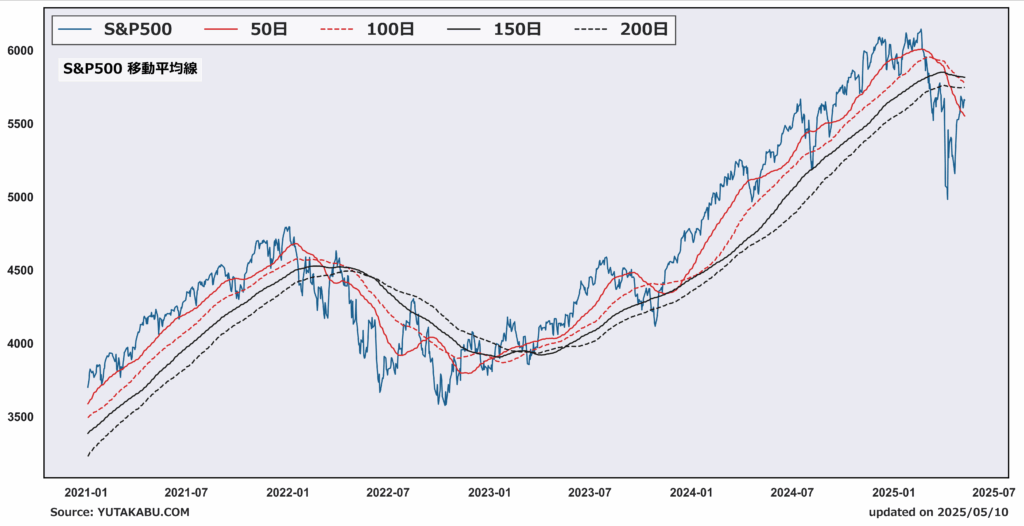

200日移動平均を上回り推移。50日移動平均が上向き始めた。

RSI、買われ過ぎの状況をいつまでキープするのか。

5月17日(米国16日)|関税戦争の終焉を見据える

S&P500 +0.70% ナスダック +0.52% ラッセル2000 +0.89% 金 ▲0.76% 原油 +1.25%

金 vs S&P500

金とS&P500の相対指数は、相互関税発表時の水準まで回帰してきた。このまま楽観姿勢は強まるのだろうか。そろそろ金に戻っても良い水準にも思える。

5連騰、なぜ上昇したのか:トランプ大統領が「2-3週間以内に一方的に関税率を提示する」と発言したことで、株式市場は一時動揺したが、関税戦争の近いうちの終焉を見据えてか、次の政策である「減税と規制緩和」を意識し株価上昇(13日に言及したポジティブ思考「関税政策なんてもう怖くない!トランプ政権のプラス面、規制緩和と減税に目を向けよう!」が表れた)

懸念すべきこと

一方的に決定される関税率の水準がどうなるか。分かっていることは、10%ならポジティブだということ。あの相互関税のボード通りならネガティブ。

今後の株価シナリオは?

業績リビジョンの急回復・急拡大にも表れている堅調な企業決算と、過去最大の自社株買い発表も大きな支えとなり株価はV字回復を遂げている途中である。

しかし、決算も9割以上が発表を終えており(エヌビディアが28日に控えているが)、PERは21倍を超えている。更なる上昇のための追い風材料は乏しい気がする。(あるとしたら週末のトランプ大統領と習近平国家主席の会合でのサプライズ)

次の争点は、一方的に決定される関税率がどのような水準になるか。普通に考えれば、相互関税発表時のことを振り返ると、発表までの2-3週間、楽観的な姿勢を維持することはバカバカしく思える。

それでも上昇を続けるとしたら、自律V字回復、つまり投資家の楽観視の強まりである。ブルベアレシオは上昇に転じたが未だ低水準、まだ余力は十分にある。「ニワトリは三歩歩けば忘れる」というが、株式市場も似たような感じである。相互関税発表時の恐怖なんか忘れて、前を向き続ける可能性もある。

チャート|S&P500の状況

76.4%の水準を超えた。次に目指すのは最高値。

200日移動平均を上回り推移。50日移動平均が上向き始めた。

RSI、買われ過ぎの状況をいつまでキープするのか。

5月16日(米国15日)|数多の経済指標を消化する1日

S&P500 +0.41% ナスダック ▲0.18% ラッセル2000 +0.52% 金 +1.74% 原油 ▲2.31%

まさかの4連騰、株価上昇が止まらない:生産者物価指数、小売売上高、新規失業保険申請件数、ニューヨーク連銀製造業景況指数、フィラデルフィア連銀製造業景況指数など、数多の経済指標を消化した1日となった。(ついでにウォルマート決算も)

結果、株式市場はポジティブと捉えたようだ。

チャート|S&P500の状況

76.4%の水準を超えた。次に目指すのは最高値。

200日移動平均を上回り推移。50日移動平均が上向き始めた。

RSI、買われ過ぎの状況をいつまでキープするのか。

5月15日(米国14日)|ハイテク銘柄のみが突き進む

S&P500 +0.10% ナスダック +0.72% ラッセル2000 ▲0.88% 金 ▲1.91% 原油 ▲1.19%

情報技術セクターのアウトパフォームが止まらない

S&P500に対する相対指数(赤線)は関税懸念前にまで回復し、絶対指数(青線)は最高値に近づいている。

ハイテク銘柄”は”上昇:米中貿易協議と中東訪問によるAIセンチメント改善が継続

米中貿易協議による影響

米中貿易協議により相互関税が一時停止されたことで、テクノロジー企業に対するセンチメントは大きく改善。

なぜか?

米国の主要テクノロジー企業は、あらゆる面で中国への依存度がより大きい。相互関税一時停止によりセンチメントが改善した主要因としては、①サプライチェーンの安定化 ②関税コストの軽減 ③将来的な成長見通しの明確化 が挙げられる。

①テクノロジー企業は高度に国際分業されたサプライチェーンに依存しており、中国からの部品・組立工程へのアクセスが極めて重要。米中関税はこうした構造に混乱をもたらし、コスト上昇や納期遅延のリスクを高めていた。関税一時停止により、供給面の不確実性が後退。

②半導体・通信機器・デバイス分野では、中国製部品に対する追加関税が利益率を圧迫するとの懸念が広がっていた。一時停止したことで、業績リビジョンの改善などが期待される。

③「最悪の対立局面は脱した」との認識が市場に広がることで、もともと成長性が高く評価されているAI・テクノロジーセクターでは、将来的な設備投資・研究開発の積極性に対する期待が高まる。

中東訪問による影響

トランプ大統領は中東訪問中に、米国とサウジアラビアおよびUAEとの間で大規模なテクノロジー投資計画を発表。この計画は、AIチップの輸出規制を緩和し、米国企業と中東諸国との協力を強化することを目的としている。

具体的には、

・トランプ政権はバイデン政権が導入した「AI拡散ルール」を取りやめる。輸出規制の一時的緩和。

・トランプ政権は、アラブ首長国連邦(UAE)に対して、エヌビディア製の最先端半導体100万基以上の輸入を認める取引について検討。

・エヌビディアは、サウジのAI企業ヒューメインの大規模データセンタープロジェクト向けに半導体を供給する契約を締結。

・AMDは、サウジアラビアと米国におけるAIインフラ整備に最大100億ドルを投資する計画を発表。

・アマゾン(AWS)とヒューメインは、50億ドル余りを投じ、サウジに「AIゾーン」を設ける計画を明らかに。

※セクター関税が発表されればセンチメントが再び冷え込んでしまう点には注意。

他のセクターの上昇がストップした理由:利下げ期待の後退

どういうことか?

13日、トランプ大統領「インフレはない。ガソリン、エネルギー、食料品、その他実質的に全ての物価が下がっている!!!欧州や中国のように、FRBは金利を引き下げなくてはならない」

しかし、FRB高官らは引き続き、中期的な「金利据え置き」を示唆する発言。

ジェファーソンFRB副議長「これまでに発表された関税引き上げが続いた場合、ディスインフレの進展は妨げられ、少なくとも一時的なインフレ率上昇を招く公算が大きい」「貿易政策は依然として変化しつつあるので、その最終的な経済的影響は不明だ。今後の動向を注視していく」

シカゴ連銀のグールズビー総裁「これほど短期的な変動が大きい中で、企業や中央銀行が長期的な事柄について性急に結論を出すことを期待するのは現実的ではない」

チャート|S&P500の状況

76.4%の水準をわずかに超えた。次に目指すのは最高値。

200日移動平均を上回り推移。50日移動平均のゴールデンクロスが見られるか。

RSI、買われ過ぎの状況をいつまでキープするのか。

5月14日(米国13日)|踊る投資家と悔しがる投資家

S&P500 +0.72% ナスダック +1.61% ラッセル2000 +0.49% 金 +0.93% 原油 +2.71%

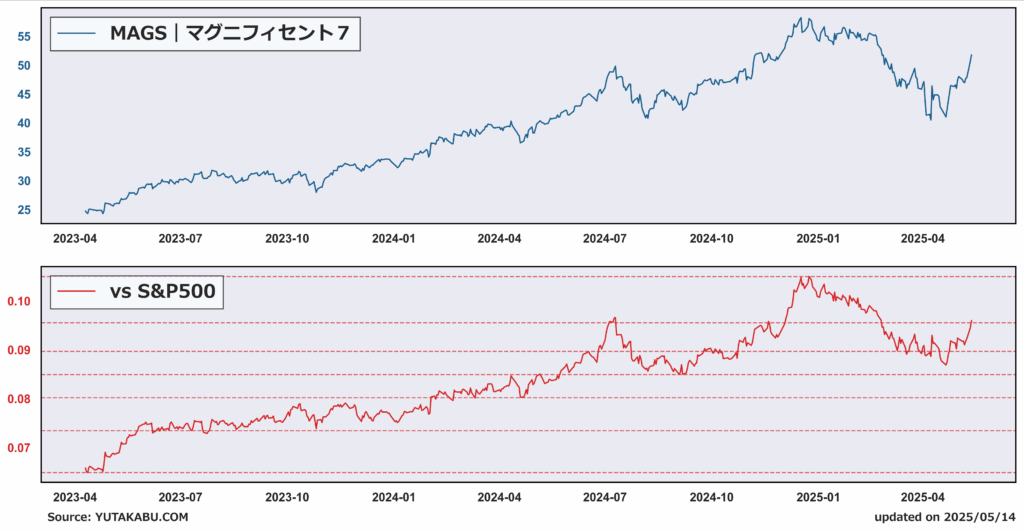

エヌビディアが牽引しマグニフィセント7は短期大幅アウトパフォーム継続

続伸理由:①CPI市場予想を下回る ②ハイテク銘柄の株価上昇 ③米中貿易協議の詳細追加

遂にS&P500は年初来プラスに転じた。踊る投資家と悔しがる投資家に二分されるような半年間。

①予想外のCPI

②ハイテク銘柄の株価上昇

・米中貿易協議を引き続き好感。ハイテク銘柄は他の銘柄と比べ、対中関税によってセンチメントがより悪化していた。

・ニュース|トランプ政権は、アラブ首長国連邦(UAE)に対して、エヌビディア製の最先端半導体100万基以上の輸入を認める取引について検討。

③米中貿易協議の詳細追加

・中国からの少量輸入に対する「ごくわずかな」関税を大幅に削減、120%から54%へ

・中国、航空会社によるボーイング機の納入禁止措置を撤廃

チャート|S&P500の状況

76.4%の水準に到達。これを超えれば、次に目指すのは最高値。

200日移動平均を上回り推移。50日移動平均のゴールデンクロスが見られるか。

RSI、買われ過ぎ感がさらに強まる。

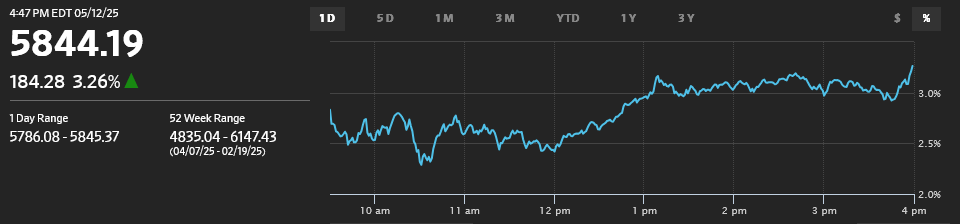

5月13日(米国12日)|米中貿易協議に伴うポジティブ思考とネガティブ思考

S&P500 +3.26% ナスダック +4.35% ラッセル2000 +3.42% 金 ▲3.06% 原油 +1.54%

・減税政策の恩恵が大きいのは小型株なので、最近、小型株をせっせと買っています。来年末までのどこかでアウトパフォームしていることを期待しています。マグニフィセント7と小型株というバーベル持ちがメインです。好きなヘルスケアセクターは薬価引き下げで涙目ですが、引き続きホールドです。

大幅上昇理由:米中が90日間の関税率の大幅引き下げで合意。市場の期待を遥かに上回る “金融市場に寄り添った” 合意であったことがポジティブサプライズとなり、日中の堅調な値動きを見る限りでは、好材料出尽くしという動きにはならなかった。(今後なるかもしれない点に留意)

米中貿易協議の内容

・米国の対中関税は145%から30%に。(フェンタニル20% + 相互関税10%)

・中国は125%から10%に。(フェンタニルによる20%は近いうちに撤廃を促すことができると考えているのか)

➡フェンタニル対策で20%の関税が撤廃される前提であるならば、これは相互に10%ずつ関税を掛け合っている状況。

・ベッセント財務長官「戦略的に必要な部分でのデカップリングは目指している」

➡鉄鋼や医薬品、半導体は守る意向。個別のセクター関税は撤廃しない意思を感じる。

・ベッセント財務長官「中国に対する米国の関税が10%を下回るのは考えがたい」「現在の水準の対中関税が下限」

➡米英貿易協定といい、米中貿易協議といい、10%の関税に固執しているように見える。10%の基本関税で税収を増やし減税政策に充てる一方で、残りの関税は撤廃する代わりに “輸入を増やさせる” ことで貿易赤字の解消に取り組む公算か。(となれば製造業米国回帰は諦めつつあるのか)

とりわけ上昇したのは

・マグニフィセント7が大幅アウトパフォーム。アマゾンはプラットフォーム上で多くの中国製製品を販売しており、テスラにとって中国は重要な市場であり、アップルは中国で組み立てを行っている。

・時価総額の多くを占めるマグニフィセント7のアウトパフォームにより、他のセクターはアンダーパフォームが目立った。

米中貿易協議に伴うポジティブ思考

・次の株価上昇ニュースは、イギリスに次ぐ貿易協定!中国の懸念が3か月なくなった今、関税に関するニュースは向かい風から追い風に変わる!

・今週末のトランプ大統領と習近平国家主席の会談でまた爆上げだ!トランププット再び!

・関税政策なんてもう怖くない!トランプ政権のプラス面、規制緩和と減税に目を向けよう!

米中貿易協議に伴うネガティブ思考

・米中貿易協議?関税一時引き下げ?好材料出尽くしだ。期待で買って事実で売れ!

・対中関税が30%に引き下げられたとはいえ、小売業者にとっては価格上昇と企業利益の減少を意味する。

・米中関税の引き下げは朗報だが、医薬品やハイテク製品への関税が迫っている。

・解放記念日前は10%の関税が最悪シナリオとして考えられていた。最高値更新に向けて上昇が続くわけがない。

・他国との(とりわけ懸念したいのはEU、ベトナム)貿易協定が頓挫する可能性もある。

把握しておくべき材料とポイント↓

チャート|S&P500の状況

76.4%の水準まで回復。これを超えれば、次に目指すのは最高値。

200日移動平均、150日移動平均を突破。移動平均としては最高のマイルストーン。

RSIは、買われ過ぎの領域へ。

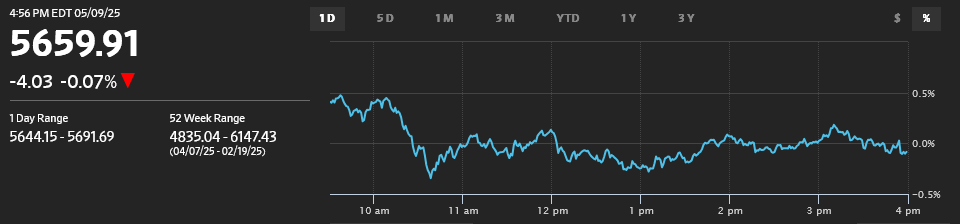

5月10日(米国9日)|更なる上昇に必要なことは?

S&P500 ▲0.07% ナスダック +0.00% ラッセル2000 ▲0.16% 金 +0.70% 原油 +1.92%

材料なく、週末の米中貿易協議を見据えて、硬直状態の1日。

安値から14%近く上昇し、相互関税発表前(解放記念日前)の水準まで回復した理由:

①報復措置を講じていない国に対する相互関税の90日間停止、中国以外の国との貿易協定への期待感(4月9日、+10%)

②米中貿易戦争から、米中貿易協議への移行期待(驚異の9連騰の主要因)

③底堅い企業業績と自社株買いの復活(驚異の9連騰を支えた)

Q:短期的な更なる上昇に必要なことは?

①米中貿易協議の具体的な進展

・トランプ大統領「ベッセント財務長官次第だ!」

➡週末の米中貿易協議で良いニュースが出ることを期待したい。(発言としては前向きなものになると思うが、具体的な材料が欲しいところ)

②英国以外の国との ”低関税の” 貿易協定

・ハセットNEC委員長「24件の貿易協定が解決に近づいている」

・トランプ大統領「他国は10%の関税率まで下げる交渉は不可能かもしれない」

➡貿易協定が結ばれることも重要だが、何よりも重要なのはその中身。世界経済の成長鈍化回避のためにも、”低関税”であることを期待したい。

③トランプ政権のプラスの面への移行

とりわけ金融市場にネガティブに捉えられる「移民政策と関税政策」から、ポジティブに捉えられるであろう「減税と規制緩和」に焦点があたることを期待したい。減税政策は、ベッセント財務長官がせっせと布石を敷いている。(ベッセント財務長官頼りのトランプ政権)

Q:上昇が行き過ぎている可能性は?

①解放記念日前の水準まで回復しているのを違和感に感じる投資家は多いはず

そもそも、相互関税発表前の金融市場は、10%の関税が最悪のシナリオとして考えていた。(いまや10%の関税に引き下げられることを喜んでいる)

②90日では間に合わない、期待が実現するまでに時間を要する

米英貿易協定を考えてみよう。米国が貿易黒字の立場であり、個別の相互関税すらかけられていなかった英国でさえ、大雑把な枠組み合意に1か月を要した。果たして大幅な貿易赤字と高い相互関税を抱える他国が、短期で合意に至ることなどできるのか。

期待は失望で終わる。(という見方)

把握しておくべき材料とポイント↓

チャート|S&P500の状況

50%の半値ラインはなんとかキープ。硬直状態。週末の米中貿易協議の内容で次の方向感が決まる。

200日移動平均到達前に失速。50日移動平均を守れるか。

RSI買われ過ぎ感は後退。

S&P500、企業業績の状況

・2025年1QのS&P500業績は、14.1%増益の見込み。エネルギーセクターを除けば16.1%増益の見込み。堅調。

・500社のうち450社が発表しており、75.8%が市場予想を上回る業績となっている。堅調。

リビジョンは回復どころか、大幅に拡大。堅調。

次のQ2に向けて注目なのは、情報技術セクターとコミュニケーションサービスセクター。全体指数にとってもポジティブ。

5月9日(米国8日)|遂に合意フェーズが始まるが油断はできない

S&P500 +0.58% ナスダック +1.07% ラッセル2000 +1.85% 金 ▲2.37% 原油 +3.44%

参考チャート|金とS&P500の相対指数

相対指数は、足元の水準でレンジを形成中。

1.5%まで上昇したが、引けにかけて米英貿易協定の詳細発表前の水準まで縮小。

上昇理由:米国と英国が貿易協定合意を発表。トランプ大統領が他国とのディール(とりわけ中国)に対しても、楽観的な姿勢を示したことが好感され株価は上昇。(トランプ大統領「今すぐ株を買った方がいい。この国はまっすぐ上昇するロケットのようになるだろう」)

縮小理由:英国との貿易協定は、他国(とりわけ中国)との交渉の参考にならないと懸念が広がる。英国のデジタル課税問題は未解決。

米英貿易協定を受けて強気になるべき理由、慎重になるべき理由

強気になるべき理由:

・ひとつの大国との協定が決まれば、他国も協定に対して前向きになる。次の大国は日本か?インドか?

・株式市場も更なる貿易協定への期待感が膨らむ。

・米英貿易協定がモデルケースとなるならば、米国側の関税率は引き上がり、相手国側の関税率は引き下げられる。米国優位なディールとなる。

慎重になるべき理由:

・そもそも米国は英国に対して貿易黒字。英国との協定は、これから結ぶべき貿易協定の中で最も容易なもの。

・トランプ大統領「他国は10%の関税率まで下げる交渉は不可能かもしれない」

・最終的に平均10%を優に上回る関税(平均20%超えるかも)が課された場合、世界経済の一時成長鈍化は意識される。

・中国とこんな米国優位なディールが結べるとは思えない。

把握しておくべき材料とポイント↓

チャート|S&P500の状況

50%の半値ラインはなんとかキープ。一時的に次の抵抗線を突破したが、、引けにかけて押し戻された。

200日移動平均到達前に失速。50日移動平均を守れるか。

RSI買われ過ぎ感は後退。

経済指標|新規失業保険申請件数

結局、先週の増加は、ニューヨーク州の春休み特殊要因が影響していた。今のところ問題なし。

人員削減計画は、計画のまま終わるのか。(政府部門は計画のまま達成感を出して終わりそう)

経済指標|ニューヨーク連銀 インフレ期待

ミシガン大およびコンファレンスボードのデータと比べ、ニューヨーク連銀のインフレ期待データは上昇鈍化となった。FRBはニューヨーク連銀の調査データを参考にしている。

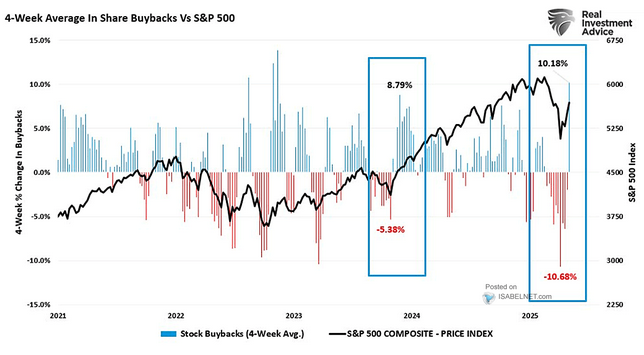

チャート|自社株買いの状況

ブルームバーグによると、米国企業のバイバックは過去最大に。

RIAのチャートを見ると、バイバックの増減とS&P500は相関が高い。直近の株価上昇は、企業努力によって後押しされている。

※業績悪化となるとバイバックの水準も大きく下がることを忘れないでください。

5月8日(米国7日)|FRBにはやはり頼れない

S&P500 +0.43% ナスダック +0.27% ラッセル2000 +0.33% 金 ▲1.40% 原油 ▲2.00%

米国株は方向感が定まらず、不安定な展開に。

上昇理由はBloombergによれば、「米経済は依然として堅調だとしたパウエル米連邦準備制度理事会(FRB)議長の発言が買い安心感につながった」→????????

最終的に上昇した理由:米中が遂に貿易協議に進むとの報道を受け寄りから上昇も、FOMCの声明文から「失業率の上昇とインフレ率の上昇のリスクが高まっている」との警告を受け、下落に転じた。しかし引けにかけて、トランプ大統領がバイデン政権時代のAI半導体輸出規制を撤廃する方針だとの報道を受け、上昇して終了した。

米中貿易協議に関して

ベッセント財務長官とグリア通商代表が、今週スイスを訪問し、中国当局(副首相中心)と貿易協議を行う。

➡閣僚級協議。米中に関しては、トランプ大統領と習近平国家主席が出てこない限り話は進まない。習近平がロシアを訪問している裏で行われることに対し、中国のいやらしさ・したたかさを感じるのは私だけだろうか。

Q:株価上昇は続くのか|必要な材料

これまで株価上昇を促してきた、米中貿易戦争が ”協議に移行する” という期待感は現実となり、好材料出尽くしとなった。

次に求められるのは、米中貿易協議が “好感される形で着地すること” である。(貿易協議に移行することに比べ、ハードルが非常に高いことは言わずもがな)

もしくは、トランプ政権のプラスの側面、「減税と規制緩和」に焦点があたること。規制緩和においては、AI半導体輸出規制撤廃のようなニュースが続くこと。減税においては、足元着々と布石が敷かれている。債務上限問題を人質に「包括的な税制改革案」を通すことができればポジティブ。(減税政策については、週末に動画を出す予定)

把握しておくべき材料とポイント↓

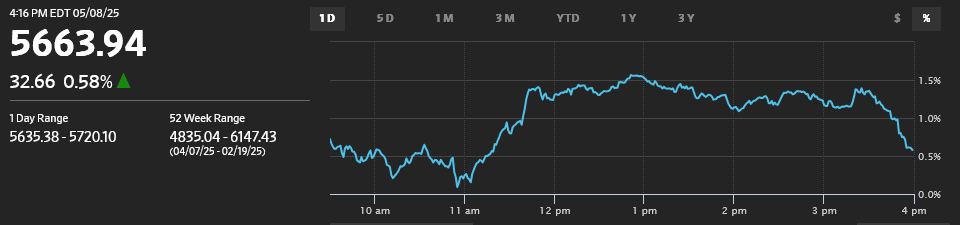

チャート|S&P500の状況

76.4%の抵抗線で押し戻され形に。50%の半値ラインはなんとかキープ。半値ラインを死守できるかが最も重要。

200日移動平均到達前に失速。50日移動平均を守れるか。

RSI70を超えたところで失速も、買われ過ぎ感は後退。

FOMCについて詳しく解説

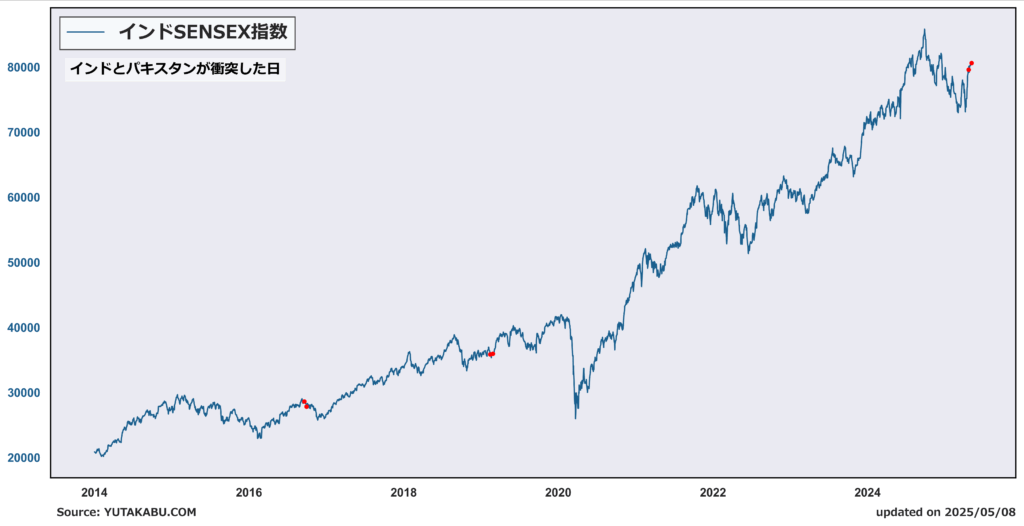

Bloomberg|パキスタンがインド機5機を撃墜-報復の応酬へ

ここ数年でインドとパキスタンが衝突した日は?

・2016/9/18:インド北部ジャム・カシミール州ウリのインド軍基地が武装勢力に襲撃され、兵士18人が死亡。

・2016/9/29:インド軍がパキスタン軍の拠点を破壊。

・2019/2/14:ジャム・カシミール州パルワマで自爆テロ発生。兵士40人以上が死亡。

・2019/2/26:インド空軍がパキスタン領内を空爆。

・2019/2/27:パキスタン空軍が反撃。印パ空中戦に発展。

・2025/4/22:ジャム・カシミール州で武装勢力が民間人を銃撃し、最大26人を殺害。

・2025/5/6:インド空軍がパキスタン領内9か所に軍事攻撃を実施。

➡株価としては長期ベア相場をもたらすようなことはなかったが、、

5月7日(米国6日)|米中貿易協議への期待、痺れを切らす

S&P500 ▲0.77% ナスダック ▲0.87% ラッセル2000 ▲1.05% 金 +3.46% 原油 +3.06%

・金が引続き大幅続伸。安全資産に対する需要は尽きない。

参考チャート

金は再び最高値へ。S&P500との相対指数は、足元の水準でレンジを形成か。(景気後退なら相対指数も高値更新へ)

続落理由:関税政策緩和、米中貿易協議への期待(9連騰の要因)が具体化せず、痺れを切らしてしまった。

Q:どういうことか

①米国とカナダの首脳会談まとまらず

➡カナダ「51番目の州にはならない」、米国「カナダに対する関税を撤廃するような提案ではない」

②EU、対抗策を講じる

Bloomberg|EUは、対米通商交渉の結果に納得しない場合、約1000億ユーロ相当の米国製品に追加関税を課す

➡再び、経済分断への懸念を膨らませるような材料が浮上

③中国、米国より先にロシアへ

Bloomberg|習近平国家主席、7日から4日間にわたってモスクワ訪問、プーチン大統領と会談予定

➡米中貿易協議に関するニュースフローへの期待は延期

それでも:関税政策緩和・米中貿易協議への期待が潰えたわけではない。

Q:株価にとって重要なサポートラインは

半値戻しを死守できるか。この局面でのFOMC、利下げはない(はず)だが、パウエル議長が株価をサポートできる発言をするかどうか。期待したいのは、労働市場が悪化すれば、早期に利下げを行うとの発言。

➡50%のラインを再び下回ると、最高値に向けた回復までには相応の時間がかかるとの見方に。50%のラインを死守してほしいところ。

把握しておくべき材料とポイント↓

チャート|S&P500の状況

76.4%の抵抗線で押し戻される形に。サポートラインは重要な50%の半値戻し。

200日移動平均到達前に失速。

RSI70を超えたところで失速。

Bloomberg|インドと英国がFTA締結で合意、トランプ関税への対応急ぐ

インドは英国向け輸出品に関して約99%の関税品目で引き下げを勝ち取った。また情報技術(IT)を含むサービス分野での市場アクセスを確保したほか、欧州の炭素排出規制の影響を受けた場合には是正措置を求めることができる仕組みでも、英国と合意。

➡インドは米国との貿易協議でも先頭集団にいる。ここ数日、アウトパフォームしづらくなっているが、引き続き材料は豊富。

5月6日(米国5日)|10日連続上昇ならず

S&P500 ▲0.64% ナスダック ▲0.74% ラッセル2000 ▲0.82% 金 +3.09% 原油 ▲1.82%

・直近の米株と金の逆相関ぶりは目を見張るものがある。しかし、逆相関は分散によるリターンが見込めない。(低相関の状況に戻ってほしいが、、)

参考チャート

金とS&P500の相対指数は、足元の水準ぐらいで新しいレンジを形成となるか。

反落理由:トランプ大統領、外国製作映画に対する100%の関税計画を発表

これまで、関税政策による影響として懸念されていたのは、GDPの2割にも満たない財への直接的な影響(物価高)がメインであり、サービスに対しては波及的な効果のみ懸念されていた。

しかし、今回の映画関税計画発表を受け、財のみならずサービスへの直接的な影響も議論されるようになる。米国のサービス業が貿易戦争にどの程度巻き込まれるのか、悩みの種が一つ増えた。

それでも底堅い動きをした理由:依然期待される米中貿易協議の進展

ベッセント財務長官(CNBC)|「17か国が米国の関税引き上げを回避するため、非常に良い貿易提案を持ち掛けた」「米中間で今後数週間で大きな進展が見られる可能性がある」

更なる上昇には、米中貿易協議の”具体的かつポジティブな”進展が求められる。

把握しておくべき材料とポイント↓

チャート|S&P500の状況

76.4%の抵抗線で押し戻される形に。

200日移動平均到達前に失速。

RSI70を超えたところで失速。

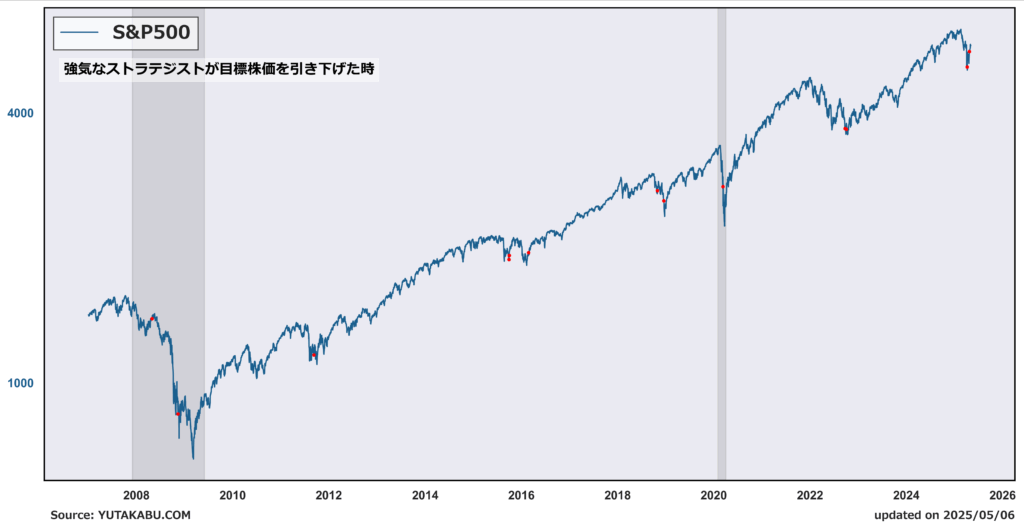

Bloomberg|S&P500種は年内7000到達へ、ウォール街屈指の強気派が予想を堅持

・ウェルズ・ファーゴのハービー氏、一貫して強気姿勢を崩さず。S&P500はさらに24%上昇すると予想している。

・ブルームバーグの調査によると、ウォール街では2020年の新型コロナ禍初期を上回るペースでストラテジストがS&P500の見通しを引き下げている。ドイツ銀行のバンキム・チャダ氏は先月、同指数の年末目標を7000から6150に引き下げた。BMOキャピタル・マーケッツのブライアン・ベルスキ氏、オッペンハイマー・アセット・マネジメントのジョン・ストルツファス氏、ヤルデニ・リサーチのエド・ヤルデニ氏など、強気で知られていたアナリストも4月の相場混乱を受けて予測を下方修正した。

➡強気なストラテジストが下方修正した時は、相場の底となる可能性が高い。ウェルズ・ファーゴが下方修正すれば、期待は確信に変わる。

経済指標|ISM非製造業景況指数

5月3日(米国2日)|雇用統計に踊らされる

S&P500 +1.47% ナスダック +1.51% ラッセル2000 +2.27% 金 +0.74% 原油 ▲1.33%

9連騰:

【主要因】米中貿易協議の進展期待さらに膨らむ。①中国商務省、対米通商協議を検討中と表明。②中国、対米通商協議の糸口として、フェンタニル対策検討。

【サブ要因】関税影響を感じさせない堅調な雇用統計。(後ほど詳しく解説します)

把握しておくべき材料とポイント↓

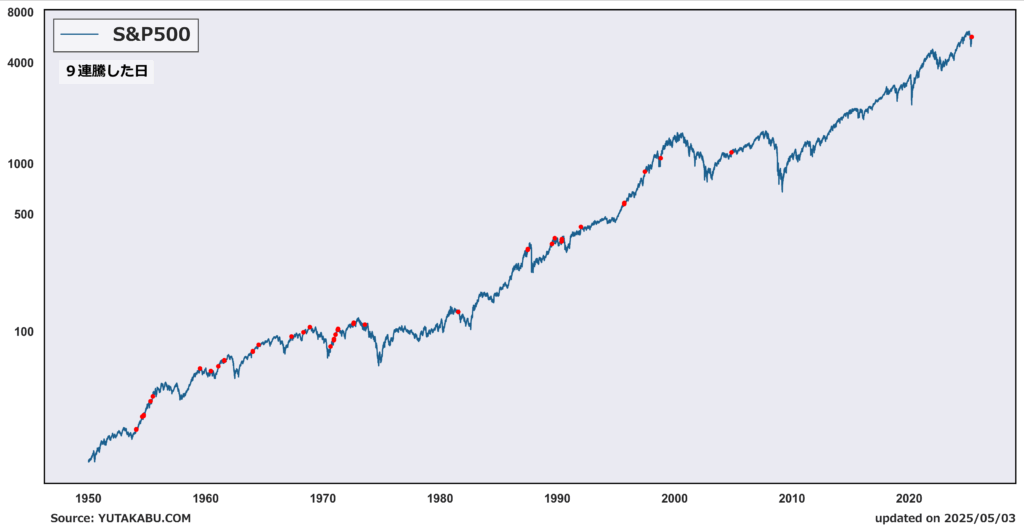

チャート|過去、S&P500が9連騰した日

基本は強気サイン。が、長期ベア相場の初めに起こることがある。

チャート|S&P500の状況

フィボナッチリトレースメント、次の抵抗線に到達。

50日移動平均突破。次は関門200日移動平均。

RSI、ついに買われ過ぎの領域へ。

経済指標|雇用統計

5月2日(米国1日)|8連騰、利確すべきか

S&P500 +0.63% ナスダック +1.52% ラッセル2000 +0.60% 金 ▲2.31% 原油 +1.51%

・ドル高と関税懸念の緩和で金価格は落ち着き気味。ポイントを後述。

上昇理由:マイクロソフトとメタの好決算。メタは関税によるデジタル広告事業への悪影響懸念を和らげ、マイクロソフトは大企業がテクノロジー予算を削減していないことを示唆した。

さらに、米中貿易協議のちょっとした進展あり。中国政府系ソーシャルメディアが、米当局者が貿易協議のため、中国当局に接触したと報じた。

リターン縮小理由:テクニカルが意識された。(後述)

投資判断:相互関税発表で2日連続5%近く下落した際に、「買って気絶します」という動画を出してからアップデートしてなかったが、引き続き気絶予定。一部利確という姑息な手段をとる予定はなし。買い増しも相互関税発表後の安値を切り下げない限り検討する予定なし。注目セクターも国も変わりなし。セクターは、ヘルスケア、次点でマグニフィセント7。国は、米国とインド。

把握しておくべき材料とポイント↓

チャート|S&P500の状況

企業努力と米中貿易協議のプチ進展で、半値戻しを超えて上昇。

50日移動平均とこんにちは。

買われ過ぎの領域に近づく。

チャート|金価格について

4月23日に、米国株と金の相対指数が重要なターニングポイントを迎えているという話をしたが、結果としてレンジは守られた。コロナでの下限をブレイクすることなく反発。金融市場は現状、景気後退を免れると判断している。(年後半の景気後退は避けられないと考える人は、金を買って株を売るビッグチャンス!!)