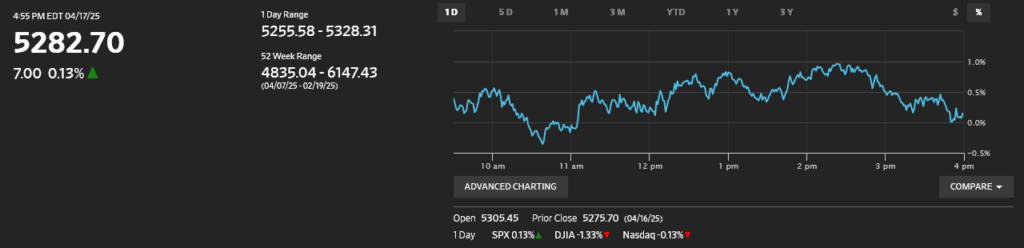

4月18日(米国17日)|沈黙は経済を苦しめる

S&P500 +0.13% ナスダック ▲0.13% 米金利(10年債利回り)+1.12% 金▲0.7% 原油+3.5%

相場判断|米中貿易戦争の霧が晴れるまでレンジ相場(S&P500の季節性 最高値から10%以上下落した際の株価推移)

把握しておくべき材料

トランプ氏、EUとの貿易合意成立に自信-「急ぐつもりはない」

➡EUを中国に渡すわけにはいかない。EUが中国側につくのであれば、貿易戦争は終結しない。貿易戦争の早期終結には、中国を孤立させるか、トランプ政権があきらめるかの二択。

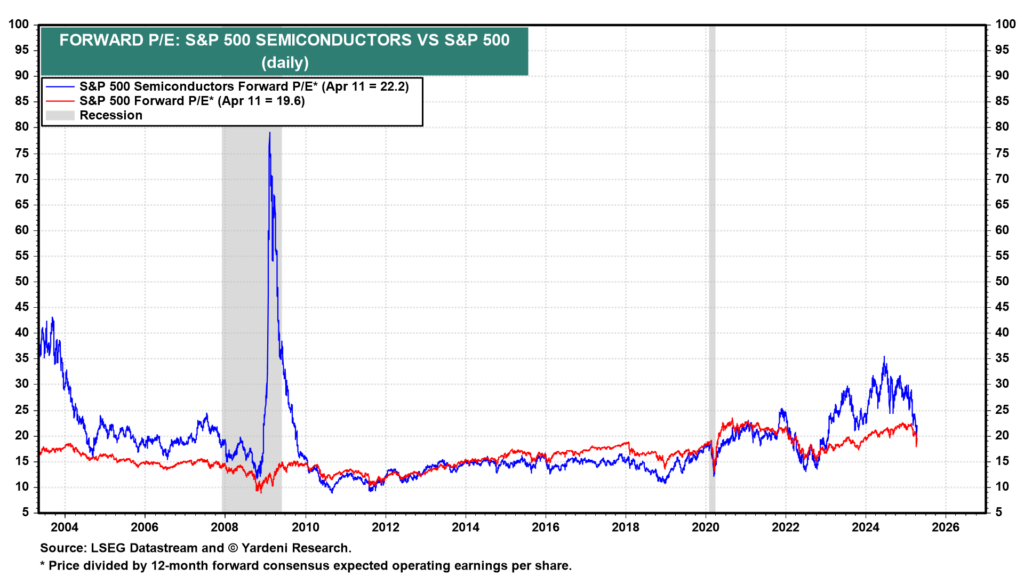

TSMCはアリゾナ州で最先端のチップの30%を製造すると発表

➡エヌビディアに続いてTSMCも発表。動きが速いのはやはり半導体。(台湾侵攻警戒か)

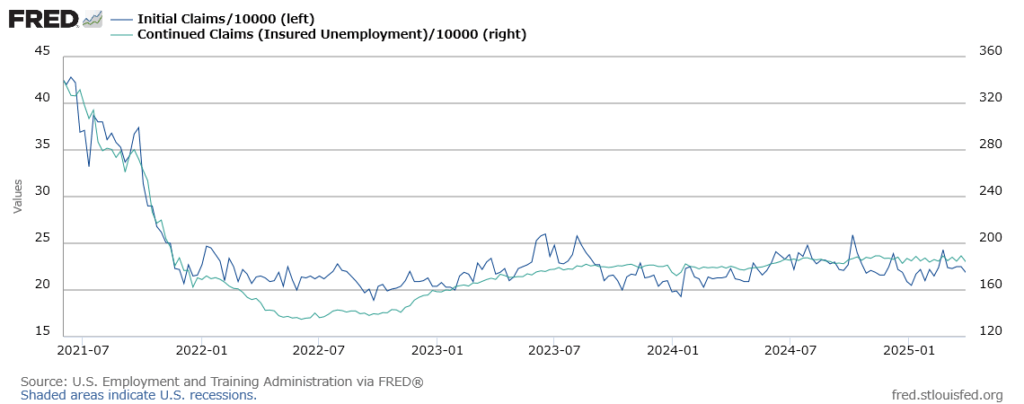

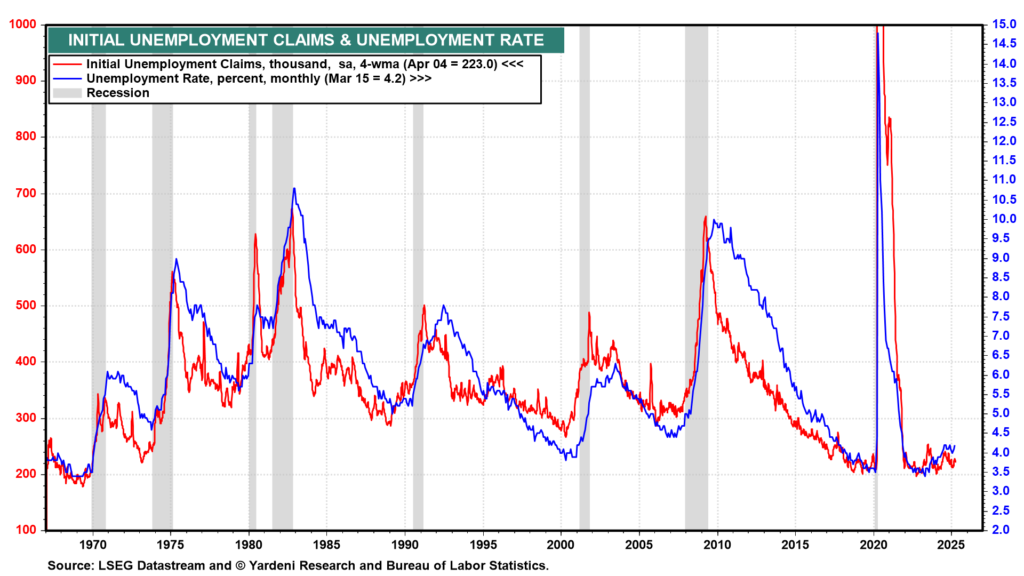

経済指標|米新規失業保険申請、2月上旬以来の少なさ-労働市場安定と整合

➡今回の新規失業保険申請件数のデータは4/12終了週。相互関税発表直後の雇用情勢には影響はなかった。(このまま影響なし?)

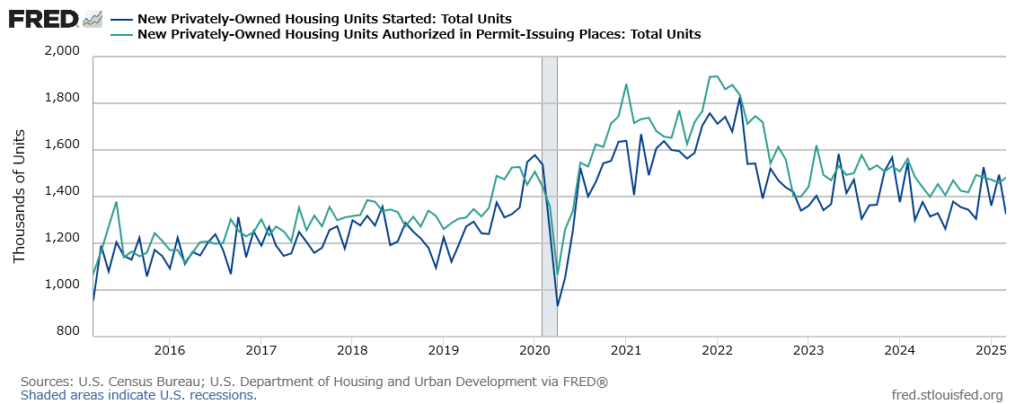

経済指標|米住宅着工が1年ぶり大幅減、一戸建てはコロナ禍初期以来の急減

➡住宅建築許可件数は安定しているので心配は不要。関税影響で着工までの時間がかかっているのかは今後のデータ次第。

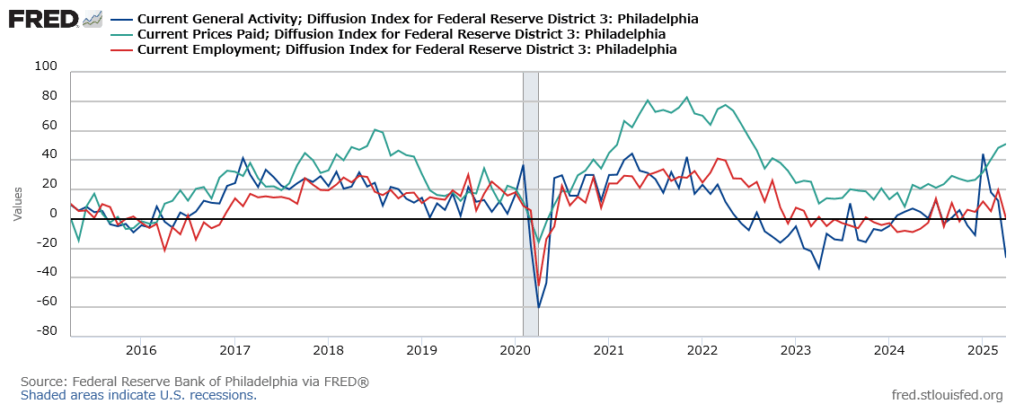

経済指標|米フィラデルフィア連銀業況指数12月は‐16.4、20カ月ぶり低水準

➡「経済活動縮小&仕入価格上昇」でスタグフレーション。「雇用鈍化&仕入価格上昇」でFRB混乱。製造業はスタグフレーションに陥っている。

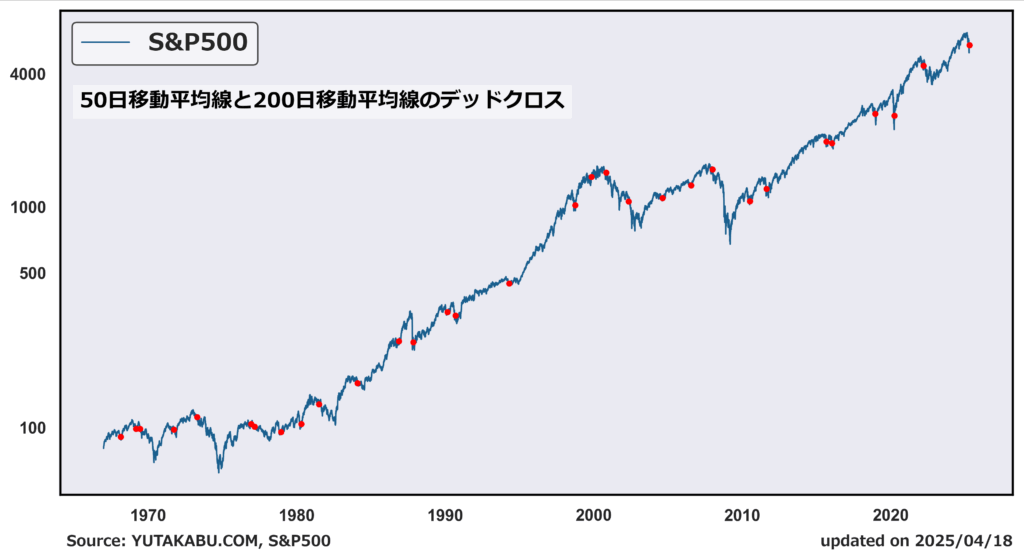

ポイント|S&P500デッドクロス発生、買い判断に繋がるか?

S&P500の50日移動平均と200日移動平均のデッドクロスが発生。

Bloomberg|S&P500種の「デッドクロス」形成、何を示唆するのか-QuickTake

・デッドクロスは通常、少なくとも短期的な視点では相場が一段安となる可能性を示唆する。

・しかし、デッドクロスは必ずしもその名称が示すほど破壊的ではない。実際のところは遅行指標。

・1950年以降、デッドクロス形成から1カ月後の下落率が中央値で0.7%。3カ月後では、下落より上昇したケースが多く、中央値で約2%高。1年後には平均で10%上昇していた。

Q:買えってこと?

A:チャートで実際に確認しよう。

参考チャート

デッドクロス = 底打ち or 景気後退入り(更なる急落)

足元のデッドクロスがどちらなのかは、ファンダメンタル分析で景気後退か否かを判断するしかない。

判断に使えるかもしれない情報は、毎日発信しているつもりです。ぜひ参考にしてください。

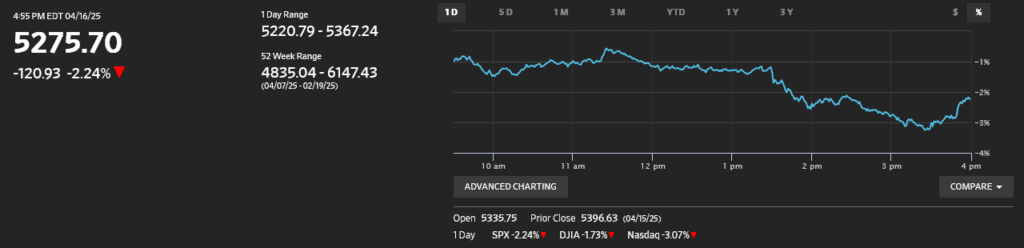

4月16日|2%超の下落が可愛く思える今日この頃

S&P500 ▲2.24% ナスダック ▲3.07% 米金利(10年債利回り)▲1.30% 金+3.2% 原油+1.9%

エヌビディア▲7%

・H20プロセッサーを中国やその他の国に輸出するためにライセンスを要求、55億ドルの損失を計上

・商務省、エヌビディアのH20チップとAMDのMI308プロセッサーを対象とした新たな輸出ライセンスを発行

➡おとといの相互関税除外のニュースは杞憂に終わった。

パウエル議長発言で下落加速、何がまずかったのか

「物価の安定がなければ、全ての米国民に恩恵をもたらすような長期にわたる力強い労働市場環境の実現は不可能だ」

➡FRBの使命「デュアルマンデート(物価の安定と雇用の最大化)」が矛盾する場合、FRBは物価の安定を優先するということ。つまり、”利下げ”ではなく”利上げ”

Q:そもそもFRBの目的とは? A:FRBの使命「デュアルマンデート」とは

Q:なぜインフレだと利下げができないの? A:なぜFRBによる利下げは、インフレを引き起こすのか

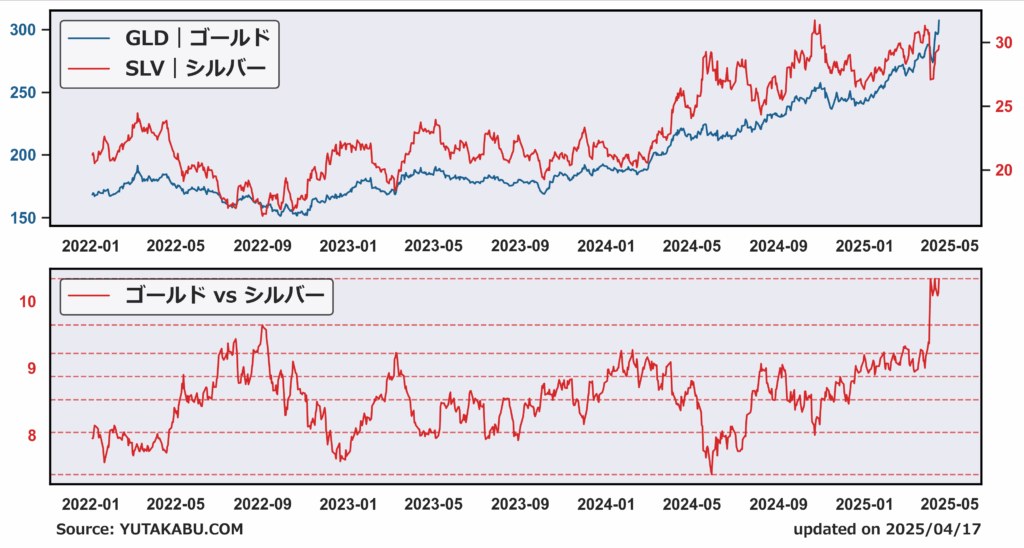

金価格、2020年4月以来、最大の1日の値上がりを記録

・金を買い漁っているのは神経質で防御的な投資家だけではない。

・米国との関係が緊張状態にある国の中央銀行も、金の備蓄を進めている。

➡関税影響によりドル・米国債の地位は揺らいでいる。世界の中央銀行が準備金を金に分散する傾向が加速するかも。

参考チャート

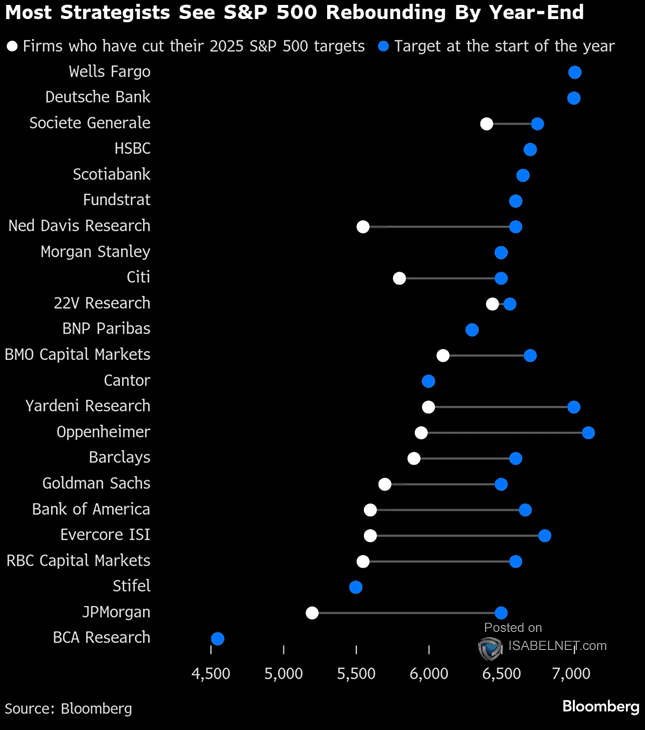

ポイント①調整局面入りを的中させたストラテジストは何を危惧しているのか

相互関税を受けて多くのストラテジストがS&P500の目標株価を下方修正するなか、BCA Researchは変わらず更なる下落を予想している。

参考チャート

BCA Reserchの主張は以下の通り。

・S&P500は、2025年末までに4450まで下落する

・(昨年末)第二次トランプ政権では一方的に広範な関税が導入され、第一次政権を上回る規模になる

・(昨年末)米国株は1月に上昇する一方で、2025年の上半期にある時点で20%以上下落する

➡ドンピシャ。

Q:今後何が起きる?

BCA:労働市場の軟化が最終的に大規模な解雇を引き起こすし、雇用の縮小が支出の鈍化を招き、さらに雇用が縮小して支出の伸びがいっそう鈍化するという悪循環を引き起こす。

yutakabu:失業率が急上昇し典型的なリセッションとなるということ。

参考チャート

Q:景気後退の兆候は?

BCA:求人件数の減少、コロナ渦の貯蓄枯渇、空室率の上昇、自動車ローンの延滞増加

Q:投資家にできることは?

yutakabu:

・これらのデータが労働市場の急速な悪化(失業率の上昇)の兆候になるとは考えにくい。(単純な相関関係は成り立たない)

・毎週木曜の新規失業保険申請件数のデータを確認して、即座に動けるようにする。

・パウエル議長のFOMC会見によれば、労働市場が悪化すればFRBは利下げに動く。

4月15日|S&P500 ▲0.17% ナスダック ▲0.05%

ポジティブ材料

・GS・JPM・MSに続いて、シティ・BofAもトレーディング収入が好調で市場予想をビート。

・ニューヨーク連銀製造業景況指数において、雇用指数が悪化しなかった。労働市場は足元も均衡状態にある可能性。

ネガティブ材料

・米中貿易戦争、進展せず。

-中国、国内航空会社にボーイング機の納入受け入れ停止を指示|Bloomberg

-トランプ氏「ボールは中国側にある」-米中対立、解決の糸口見えず|Bloomberg

・EUとも協議進展せず。(EU、米関税の多くが維持されると見込む-貿易交渉の進展乏しく|Bloomberg)

EUは今週、米国と貿易交渉を行ったが、意見の相違を埋められず、ほとんど進展は得られなかった。トランプ政権当局者は、対EU関税の大部分について、撤廃されることはないとの見解を示唆している。

ポイント①株価がさらに回復するには?

S&P500は半値戻しに苦戦している。半値戻し=相互関税発表前の安値に回復するということ。協議が滞っている状況ではもちろん叶わない。株価回復シナリオは複数考えられるが、一番重要かつ欠かせないのは次。

・中国との協議が開始されること

100%を優に上回る関税を掛け合った状態で時間が経てばたつほど、世界経済の後退は進んでいく。

ここで生じる疑念とある懸念。

Q:中国は協議に進むつもりはある?

A:分からない。少なくとも、米国が折れればするだろう。

Q:協議をせずにこのまま激化するとなると、中国はどう出る?

A:、、、台湾侵攻???

投資家は防御姿勢を崩すな。

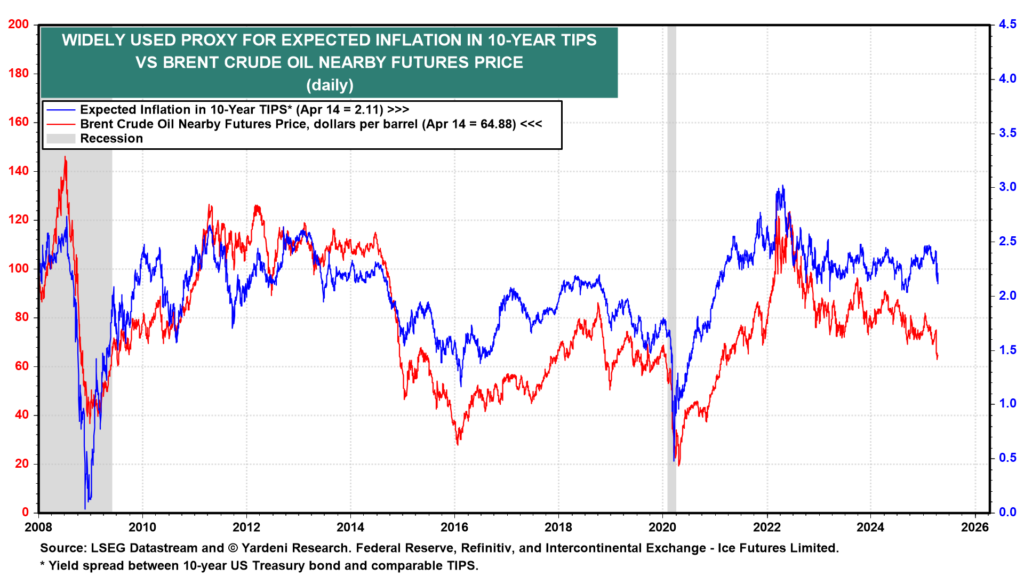

ポイント②インフレは消費者が懸念しているほど上昇しない可能性

・消費者のインフレ期待はどの集計データでも急上昇している。

・しかし、10年物TIPS市場で広く使用されているインフレ指標も、原油価格も共に直近下落している。

➡関税がインフレを加速させるという消費者の懸念が行き過ぎている可能性がある。

参考チャート

4月14日|S&P500 +0.79% ナスダック +0.64%

ハイテク業界に対する関税撤回と一部自動車メーカーに対する関税の一時停止の可能性

スマホやコンピューター、メモリチップなど複数の製品カテゴリーが関税除外へ

➡アップル+2.2% インテル+2.9%

※セクター関税への移行、トランプ米政権、半導体と医薬品の輸入品を調査へ-関税への一歩

カナダやメキシコから米国への部品生産の切り替えを検討している自動車メーカーに対する関税免除を検討

➡フォード+4.1% ゼネラルモーターズ+3.5%

ポイント①注目ニュース

・習氏、「一方的ないじめ」への共闘をベトナムに呼びかけ-米関税念頭|Bloomberg

・エヌビディア、最大5000億ドル相当のAIインフラを米国内で生産へ|Bloomberg

・Trump Claims Victory After Nvidia’s U.S. Manufacturing Announcement|WSJ

・Trump weighs slashing State Department budget by nearly half|POLITICO

参考チャート

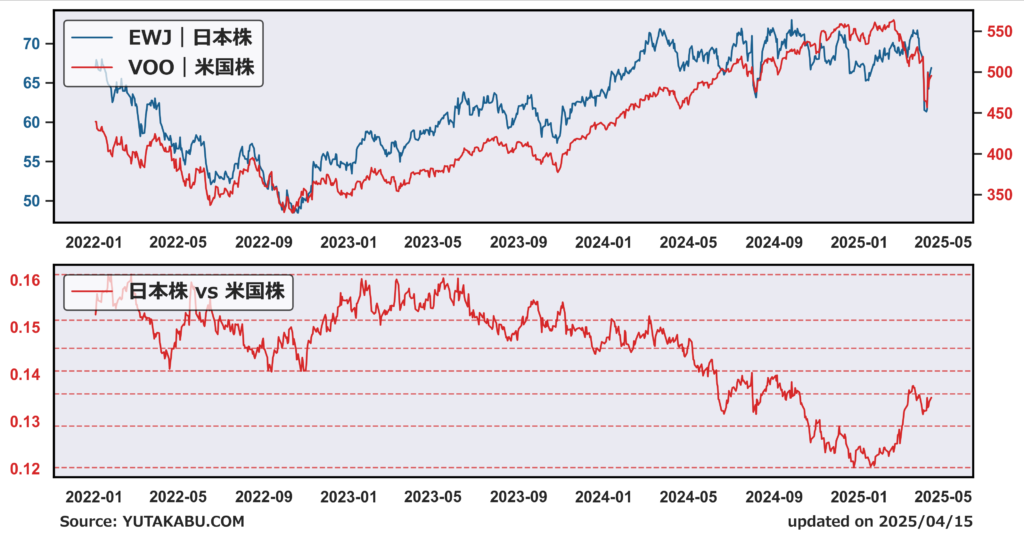

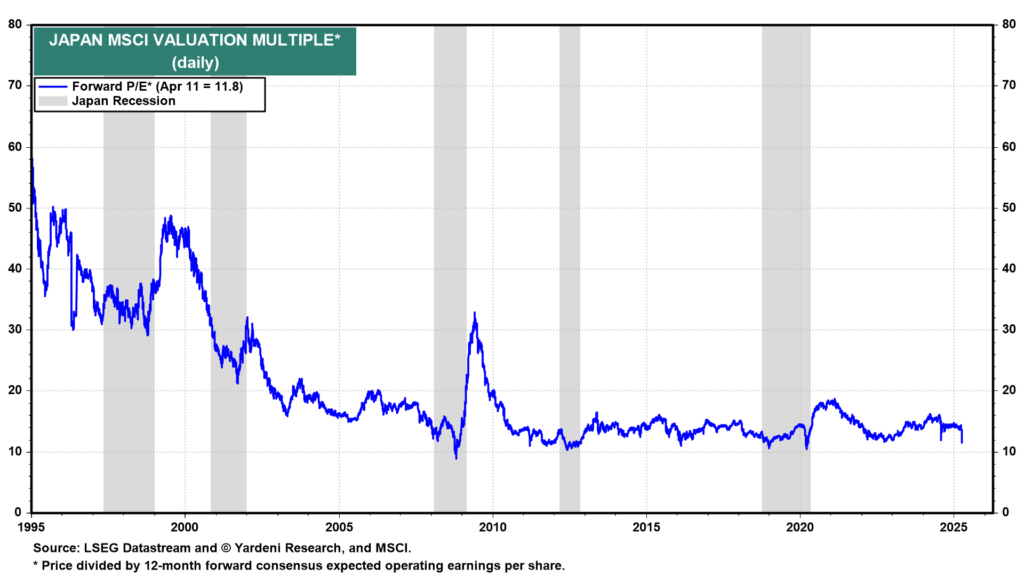

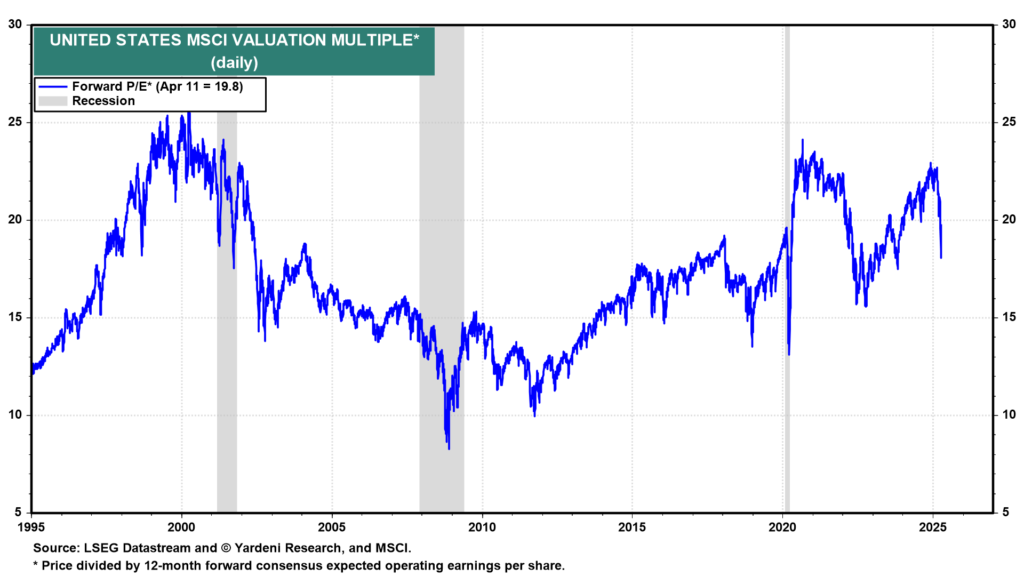

ポイント②日本株は米国株より「買い」なのか

・シティグループ証券、米国株の判断を中立に引き下げ、日本株はオーバーウエートに。

・日本株の株価収益率(PER)が過去25年間のレンジで下位15%程度に位置していることや、米関税の軽減措置が期待されることから判断を変更。

主張①日本株ロング、米国株ショートでリターンが取れる。(パフォーマンス格差の状況は?)

主張②日本株は割安。(米国株は?日本株は本当に割安?)

主張③関税緩和

4月13日

ハイテク製品に対する関税を巡って

・米時間金曜遅くにスマホをはじめとする複数のハイテク製品カテゴリーが、関税の対象から除外された。(中国への125%の関税と、ほぞすべての国への基本関税10%から除外)

・ラトニック商務長官「1,2か月以内に半導体セクター関税に移行される」

➡執行猶予のように見える。他国と企業は決断を迫られる。

①米中間での交渉が前進(米国の貿易赤字が緩和されるような協定)→中国は臨戦態勢。貿易戦争もいとわない。

②生産拠点を中国から他国へ(インド、東南アジアが有力か)→セクター関税は国を問わない。

③生産拠点を国内へ(トランプ政権が望むシナリオ)→アナリストはコスト上不可能というが、実際はどうなのか。

④トランプ政権が関税政策を取り下げ

➡いずれにせよ、セクター関税が発動される前に、受注が増加し生産は加速される。一過性の特需が発生するが、株式市場がそれを評価するかは微妙。

参考チャート

トランプ政権の政策は更なる株安をもたらすのか

トランプ政権の目的の一部として、①国内製造業の復活と工業化、②財政赤字の縮小がある。(そのための手段の一つとして関税政策を実行している)

米国の貿易赤字の拡大 = 世界経済は米国に消費させる(借入させる)ことで成長してきている

➡この不均衡を改善するために関税を課し、生産を国内回帰させる(自国で生産し自国で消費する)or 貿易協定を結ぶ(お互いに同じだけ輸出し消費させ合おう)

Q:では、米国が他国からの借入を減らす、財政赤字を減らすということは何を意味するか。

これは、米国の消費(借入)に依存していた世界経済を正す(規模を縮小させる)ということ。

➡これは株価を一時的に大きく下落させることを意味する。(最終的に、米国の生産が拡大し、所得が増え、消費が増えるのであれば、その後株価は大きく上昇する)

Q:株価を下げずに実現できないのか。

金融市場はトランプ政権発足時、トランプ政権による関税政策や財政赤字の縮小が意味することは理解していた。金融市場は、これらの政策は段階的に行われるものだと信じていた。段階的に行われ、ベッセント財務長官の「3-3-3」達成に向かうと理解していた。

しかし、ふたを開ければ、段階的はおろか、いきなり一番高い球が投げられた。なぜここまで急ぐ必要があるのかは、交渉術や政権内での緊迫感などが関係するのだろうが、知る由はない。

Q:このまま株価は回復しないのか

他国が貿易協定を持ち込めば解決する。それぞれの国が米国との貿易赤字を縮小させる条件を飲み込めば、トランプ政権の目的は発足後半年足らずで達成される。これは後々に讃えられることになる。貿易協定による関税縮小は、(米国の)経済を縮小させることなく、貿易赤字の改善に寄与する。

何度も言うが、中国次第。

4月11日|S&P500 +1.81% ナスダック +2.06%

前場はまちまち

・中国が対米関税125%に引き上げ。中国商務省は別の声明で、これは単なる数字のゲームに過ぎず、経済的に意味を成さなくなっていると指摘。

・ミシガン大消費者信頼感指数は50.8と、市場予想53.8を下回り悪化。インフレ期待も大幅に上昇。

参考チャート

3月PPIは予想外に前月比で低下

・PPI前月比で0.4%低下。市場予想0.2%上昇を大きく下回る。

・大規模な追加関税前のデータで関心は薄いが、PCE項目が低下していたことはポジティブ。FRBがインフレ指標として重視するPCE価格指数のデータ発表は安心して迎えられるかもしれない。

参考チャート

ホワイトハウス報道官「15件の貿易協定案を検討中」

・各国が米国との潜在的な貿易協定案の概要をまとめ始めている。

ポイント①金利上昇・ドル下落

米金利とドルは連動するのが常である。しかし、足元両社の動きは逆相関となっている。なぜか。

➡ドル以外の通貨による大規模な米国債売りが入っている可能性。

参考チャート

ポイント②中国が米国債を売っている可能性

・中国は日本に次いで2番目の米国債保有国。

・中国による米国債保有高は2011年以来、着実に減少している。

・報復措置(嫌がらせ)として、売却ペースを加速させていてもおかしくない。

➡いずれにせよ、このような憶測が広まることで、米国債への売り圧力が懸念され、投資家も債券に強気になれない。

ポイント③中国は売ってできたお金をどうするか

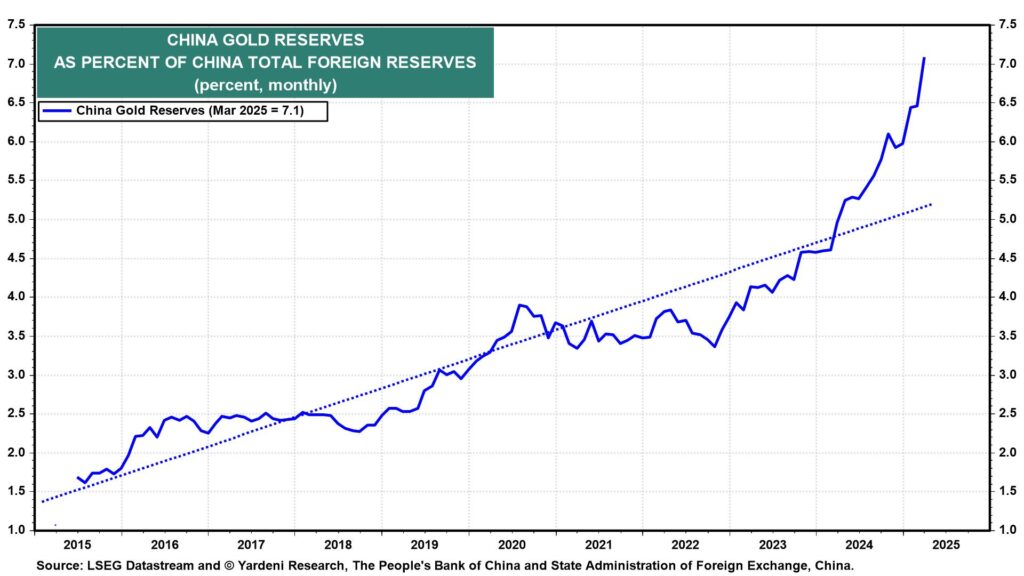

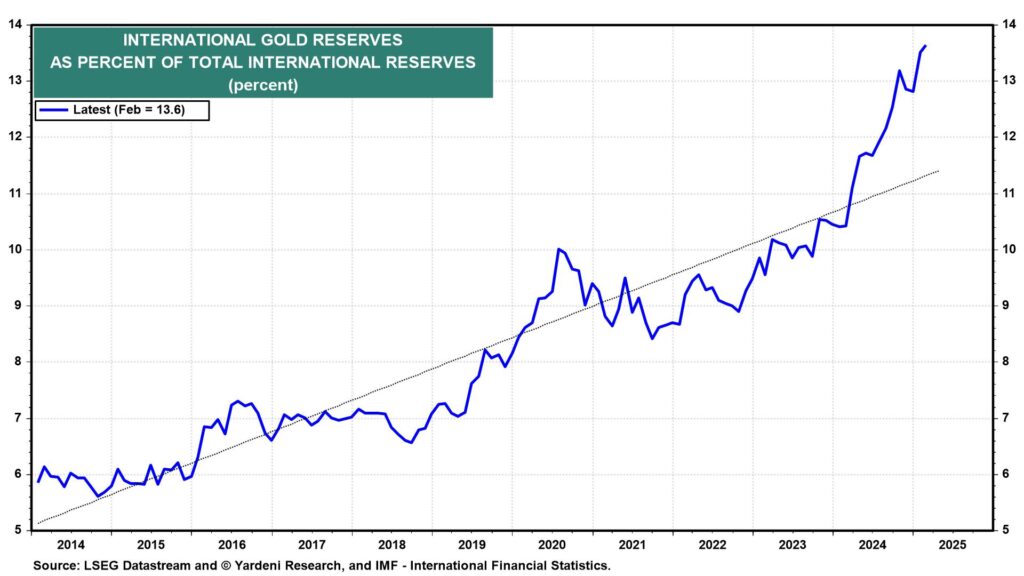

国内消費刺激策に利用する。あり得る。しかし全部は使わない。余った資金で何を買う?そう、金を買う。

参考チャート

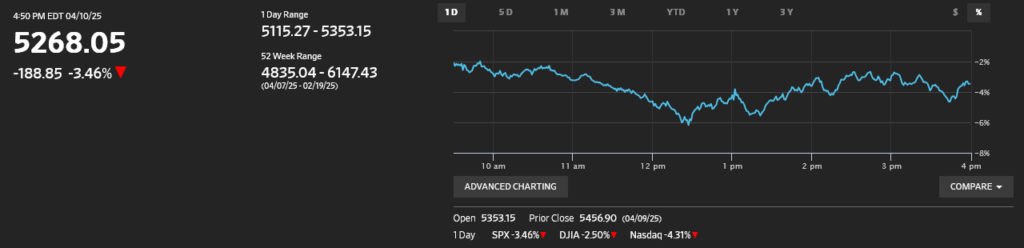

4月10日|S&P500 ▲3.46% ナスダック ▲4.31%

中国は交渉を求めず

・中国の映画規制当局は10日、トランプ米大統領による中国製品への関税発動を受け、米国映画の輸入を減らすと発表

・対中関税は145%に|20%(フェンタニル)+ 34%(相互関税①)+ 50%(相互関税②)+ 41%(相互関税③)

実質金利が上昇

米金利は今日も大幅に上昇。一方で、ブレークイーブンインフレ率はCPI鈍化を受け下落。実質金利は大幅に上昇した。これは経済成長の鈍化を示唆し、株式のバリュエーションに重くのしかかる。

ポイント①CPIは良かったのになぜ?

CPI・コアCPIともに市場予想を0.2%も下回ったことは好感されないのか

・市場予想を下回る鈍化は素直にポジティブだが、前月に引き続き、内容は別に良くはない

・ボラの高い項目がインフレを抑え、スティッキーな項目はインフレを押し上げている

・市場が懸念しているのは、短期のインフレ動向ではなく、長期的なインフレ懸念

ポイント②引き続き防御姿勢は崩さず

・景気後退懸念は拭えていない(ハイイールドスプレッドは値を切り上げたまま、小型株もアンダーパフォーム継続)

・金と銀に引き続き注目(なぜか、中国が米国債を売却する可能性があるから)

4月9日|S&P500 +9.52% ナスダック +12.16%

報復措置を講じていない国に対する「相互関税」を90日間停止するとの発表を受け急騰

・この90日間はそれ以外の国・地域と同様に5日発動の10%の基本税率の対象

・中国に対する関税は104%から125%に引き上げ

・鉄鋼・アルミニウム関税や自動車関税は現行水準

・カナダとメキシコからの輸入品に対する25%の関税は、「米国・メキシコ・カナダ協定」の対象品目以外、現行のまま

・ベッセント財務長官「今回の方針転換はトランプ氏の勝利」

ポイント①米中貿易戦争

・中国、米国に対する関税を34%から84%に引き上げると発表

・米国、中国に対する関税を104%から125%に引き上げ

・トランプ大統領「中国への関税を125%以上に引き上げることは想像できない」

・ベッセント財務長官「同盟国と貿易協定結び、集団で中国に臨む」

→”数字”上の貿易戦争は一旦終結か。今日の中国の出方次第、交渉に入ればそれでいい。EUが中国に歩み寄ろうとしていることが気がかり。

ポイント②米国一強

相互関税の一時停止と一律10%の基本関税に喜んでいるが、これは他国が譲歩した条件を提示した結果によるもの。中国以外の国は、米国に有利な停戦条件(米国は10%の関税をかける一方、他国は対米関税を緩和)になる。中国はこれから米国連合軍に圧力をかけられる。パワーバランスはさらに米国に傾く結果となる。

・トランプ大統領「一部の厳しい状況にある米国企業への関税免除を検討」

ポイント③上値の重さが意識されるライン

半値戻しが鬼門。悪い経済指標によって押し戻される可能性。

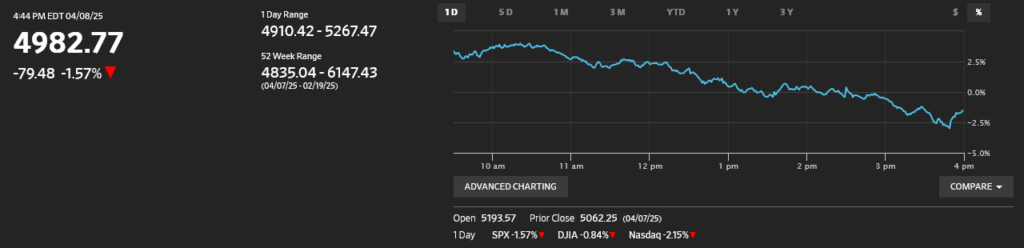

4月8日|S&P500 ▲1.57% ナスダック ▲2.15%

寄りから4%近い上昇に

・日経平均株価は6%の急騰、ほかのアジア株も欧州株も上昇

・ベッセント財務長官「トランプ政権は関税引き下げに向けた交渉に前向きだ」

・トランプ大統領「韓国のハン・ドクス大統領代行と会談、貿易協定交渉へ」、「多くの国々と協議中」

→政権が貿易協定の可能性について協議をするかもしれないという期待感から上昇。

午前半ばから下落に転じ、引けには最大2.5%下落

・グリア通商代表「個別の製品や企業に対する例外を設けない」「相互関税は水曜深夜に発行、交渉とともに引き下げへ前進する」

・ホワイトハウスのレビット報道官「中国からの輸入品に計104%の関税を賦課する」

→日中にポジティブな材料が追加で出てこなかった。米中貿易戦争が取り沙汰され下落。

ポイント①下値の目処

フィボナッチリトレースメントで分析

長期50%のラインがサポートラインとなるか or 相互関税前の底値が50%となるか

ポイント②実質金利の上昇

米金利が上昇している一方で、ブレークイーブンインフレ率は下落している。実質金利が上昇しているということ。これは経済成長の鈍化を示唆し、株式のバリュエーションに重くのしかかる。ここ2日間の実質金利の上昇は、株価の上値を重くさせている要因。

ポイント③インド株のアウトパフォーム

インドは中国や他の新興アジア国と比較して、相互関税率が低い。さらに関税交渉においては、発表前から歩み寄り姿勢を見せており、米国との良好な関係を築いている。引き続き注目。