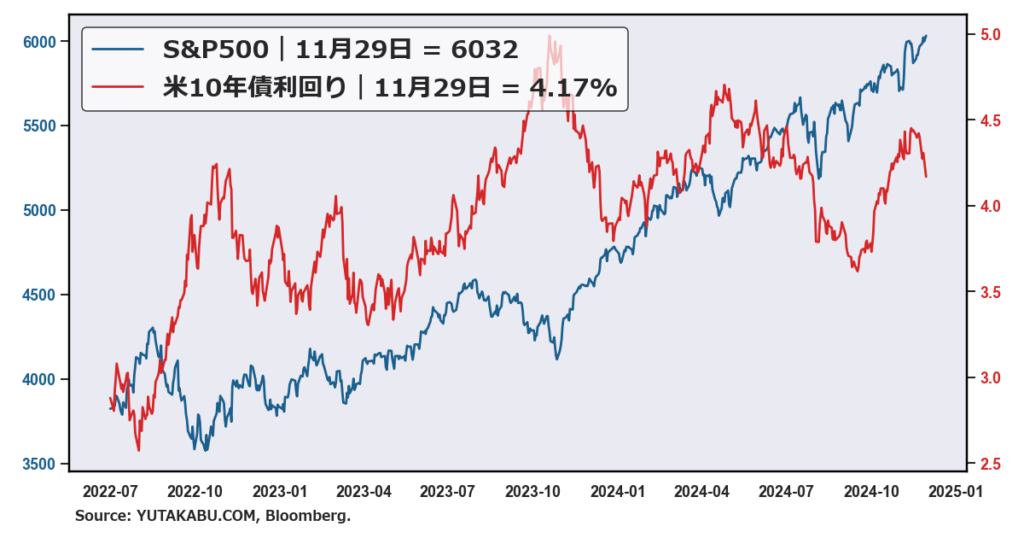

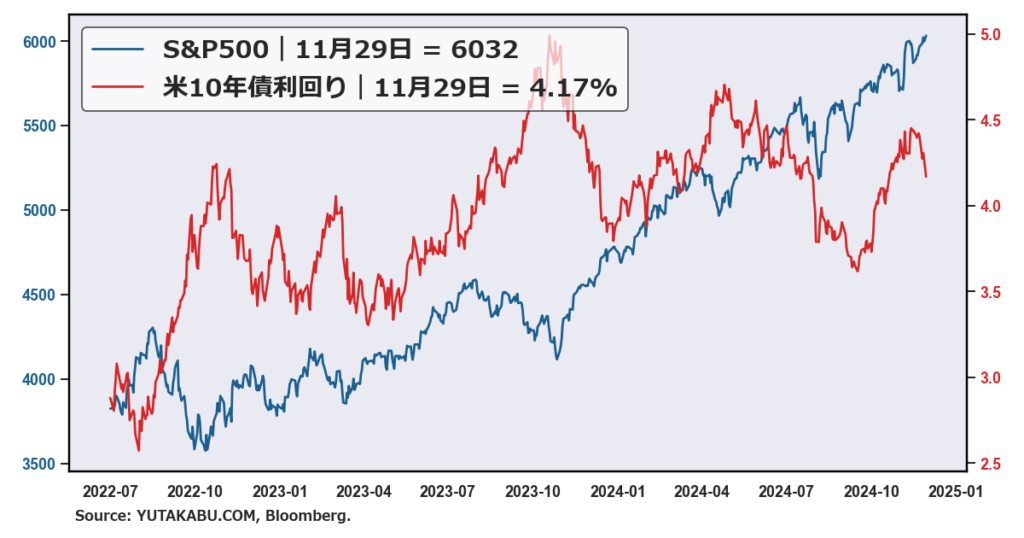

29日のS&P500は、+0.56%上昇、再び最高値を更新しました。

また、米金利は下落、10年債利回りは4.17%となりました。

ベッセント氏が次期財務長官に指名されたことで、関税政策等の漸進化が図られるとの期待感が、株式と債券の価格上昇に寄与しました。

S&P500は、トレンドライン内での上昇トレンドをキープしています。

また、FOMC議事要旨にもあったように、FRBによる利下げサイクルは継続するとの期待感も、株価上昇を後押ししています。

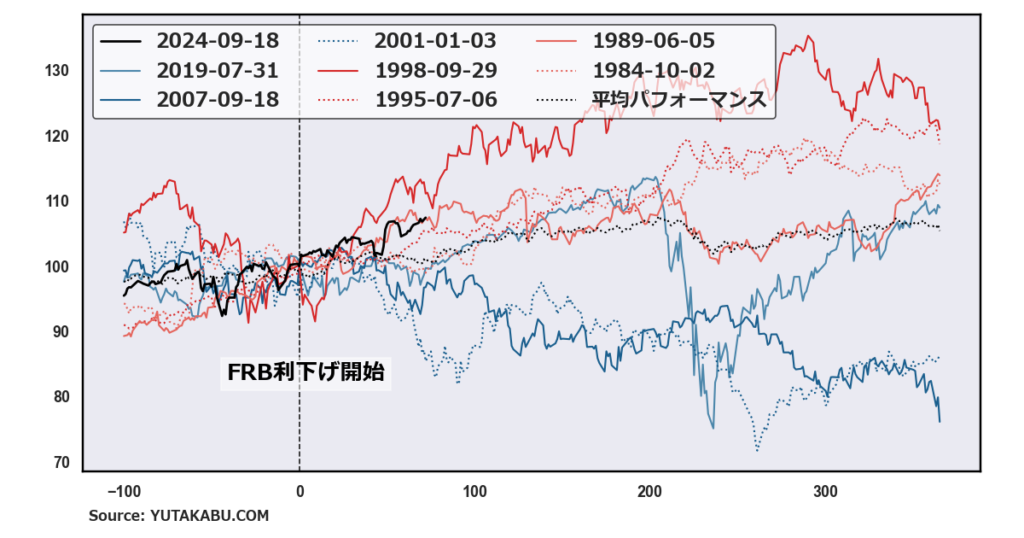

チャートは、1980年以降、FRBが利下げを開始してからのS&P500のパフォーマンスを並べたものです。

利下げを発表した日を100としています。

景気後退を避けながらの利下げサイクルへの移行により、株式市場は歓喜しているようです。

1998年や1995年のように、最高の利下げサイクルを継続できれば、更なる上昇を期待できるでしょう。

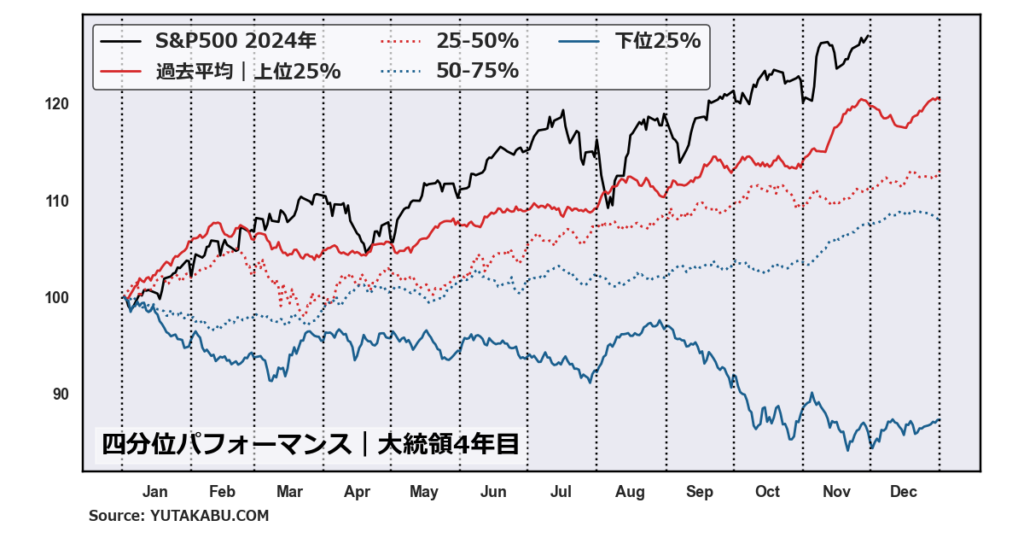

次のチャートです。

このチャートは、1960年から2023年の期間において、大統領選挙の年のS&P500平均パフォーマンスを4分位したものです。

今年のS&P500は、上位25%の平均パフォーマンスを大きく上回っています。

上位25%の推移を見ると、選挙効果で11、12月と堅調に上昇していますが、11月末から12月上旬にかけて、選挙効果が一巡しているのが気がかりです。

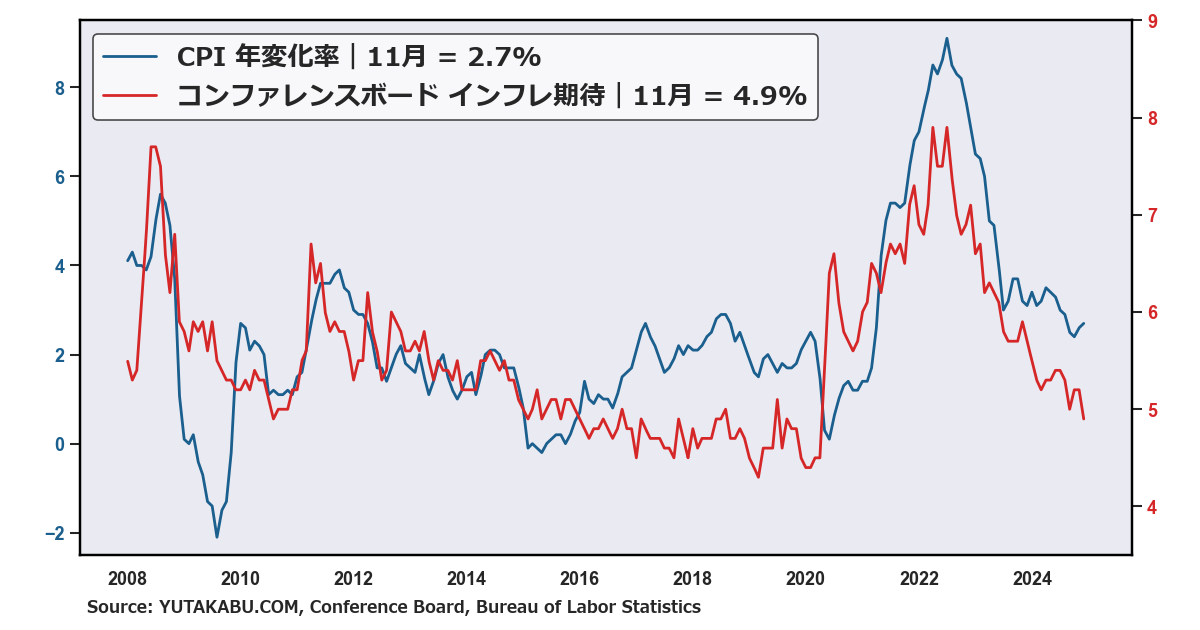

経済指標のアップデートはありません。

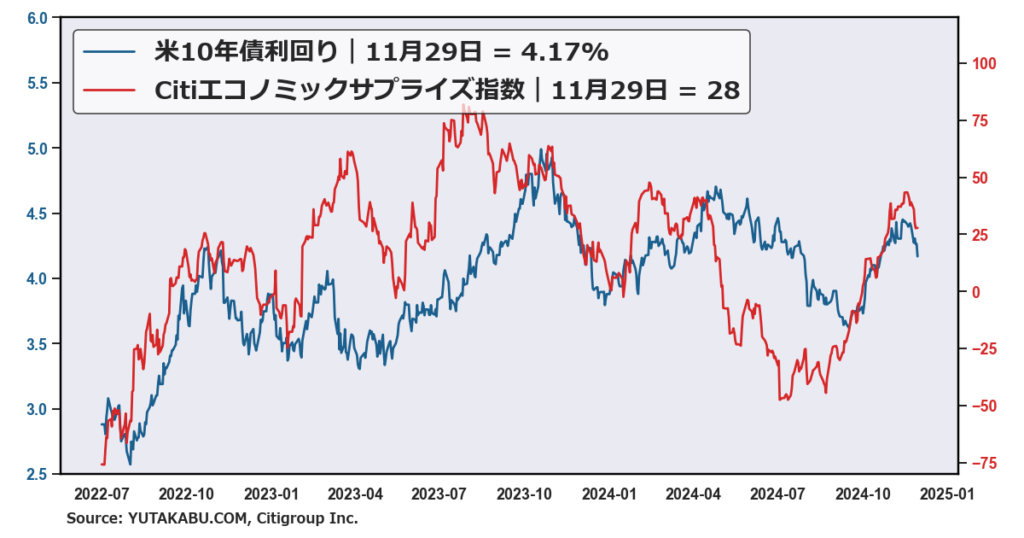

最後に米金利の動向です。

チャートは、米10年債利回りと、Citiエコノミックサプライズ指数を比較したチャートです。

Citiエコノミックサプライズ指数は、経済データが市場予測とどれだけ一致しているか、または乖離しているかを評価するための指標です。

経済指標のポジティブサプライズにより、エコノミックサプライズ指数と米金利ともに上昇基調でしたが、足元、コンセンサスが調整されサプライズは出にくくなってきました。

結果として、米金利も落ち着きを取り戻しているようです。

今回紹介したチャートは、すべてサイトに掲載していますので、よかったらチェックしてみてください。

ではまた来週!