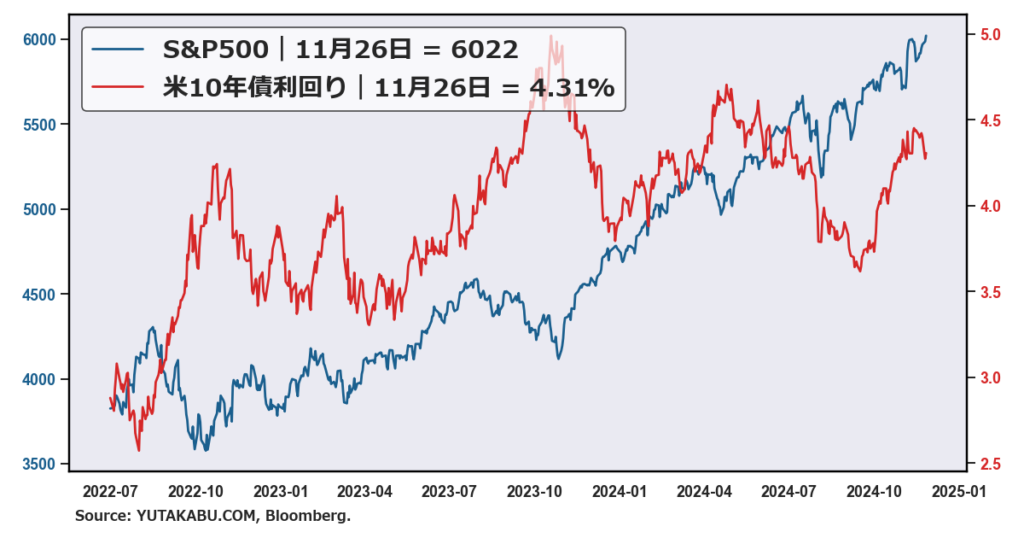

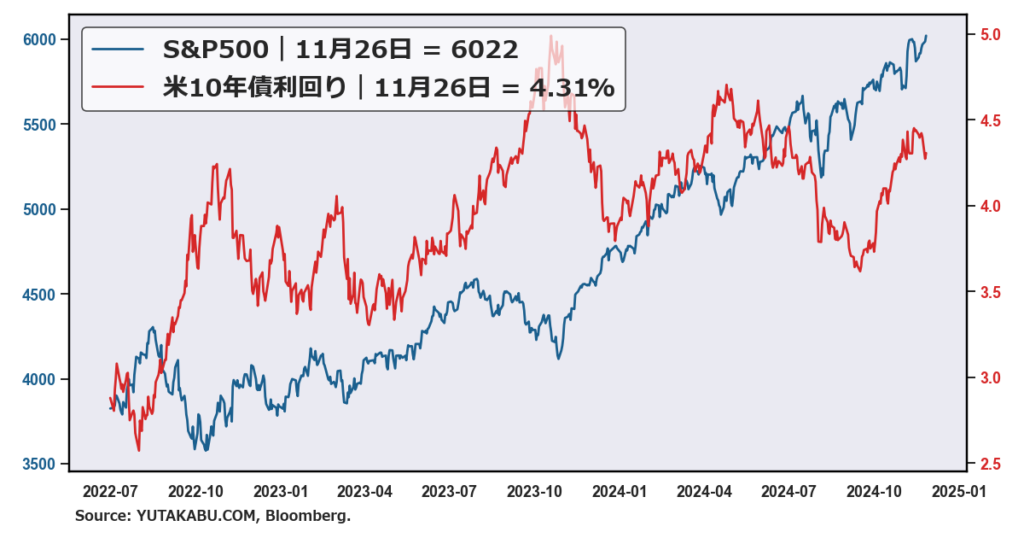

26日のS&P500は、+0.57%の上昇となり、最高値を更新しました。

イスラエルがレバノンの親イラン民兵組織ヒズボラと停戦で合意したことを受け、地政学リスクが後退したことを好感しました。

トランプ氏は、中国からの輸入品に10&の追加関税、カナダのメキシコからの輸入品に25%の関税を課す方針を表明しましたが、株式市場への影響は限定的でした。

トランプ氏は、この関税方針は、移民や違法薬物の流入を防ぐ上で必要な措置だと言及、関税は移民問題解決のための交渉材料だという認識が広がりました。

トレンドライン的には、ライン内に収まるなかで最高値を更新。上値として、高値を結ぶ長期のトレンドラインが意識されます。

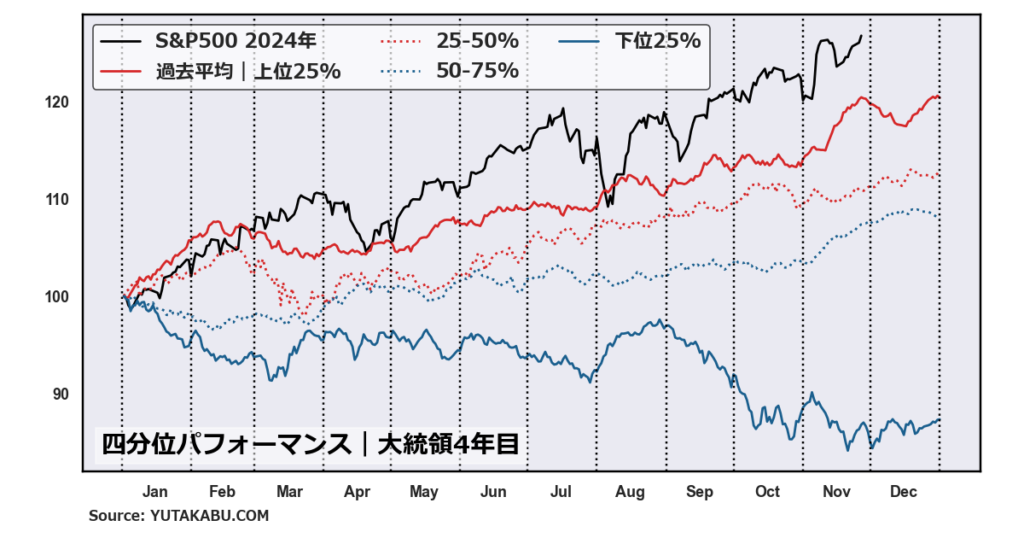

次に季節性から株価を見てみましょう。

グラフは、1960年から2023年のうち、大統領任期4年目、つまり大統領選挙の年の平均パフォーマンスを4分位したものです。

チャートをみると、選挙効果は11月末で一旦出尽くしとなる可能性があります。

次に米金利です。

米10年債利回りは上昇、4.31%となりました。

25日はスコット・ベッセント氏が次期財務長官に指名されたことで、トランプ氏の極端な政策の漸進化が図られるとの期待感から、国債は大きく上昇、金利は大幅下落となりましたが、26日は追加関税の方針表明を受け、金利はわずかに反発しました。

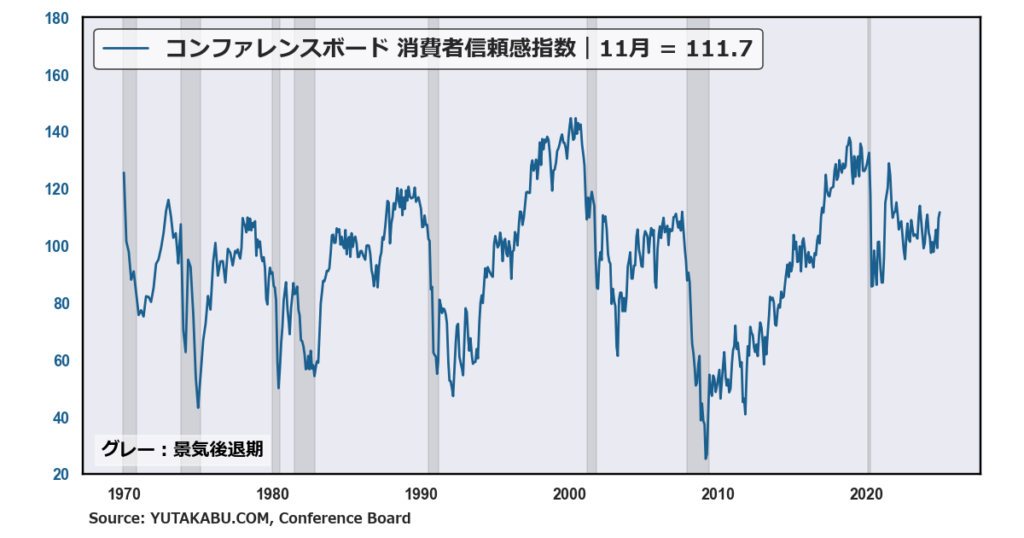

次に経済指標です。

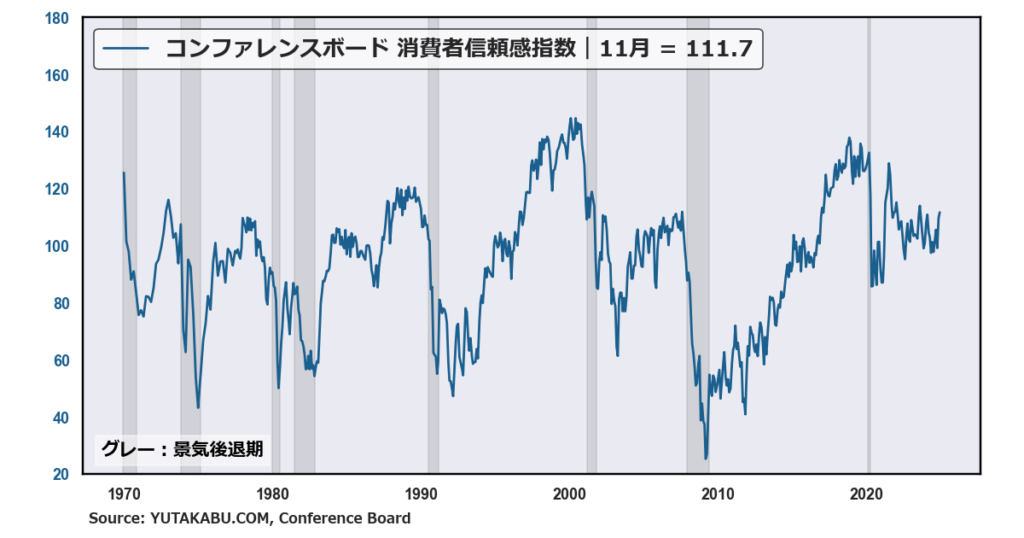

コンファレンスボードから消費者信頼感指数が発表されました。

11月の消費者信頼感指数は111.7となり、10月の109.6から上昇しました。消費者が労働市場の現状についてポジティブに評価したことが、上昇の主な要因として挙げられています。

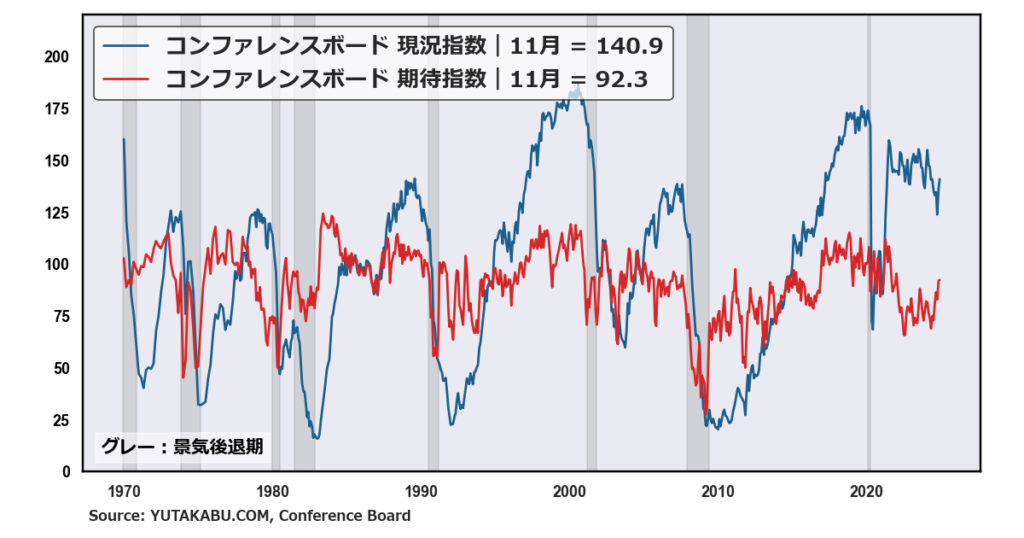

構成指数でみると、現況指数と期待指数ともに上昇しました。

アメリカの消費者は、株式市場に対してさらに楽観的となり、消費者の56.4%が今後1年間の株価上昇を予想しており、過去最高の割合となりました。また、株価の下落を予想する消費者はわずか21.3%でした。

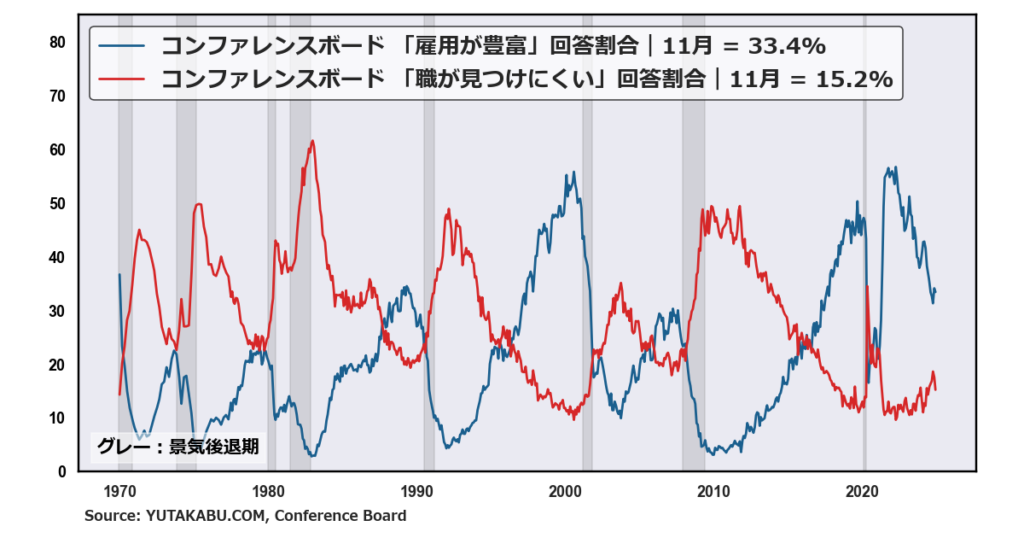

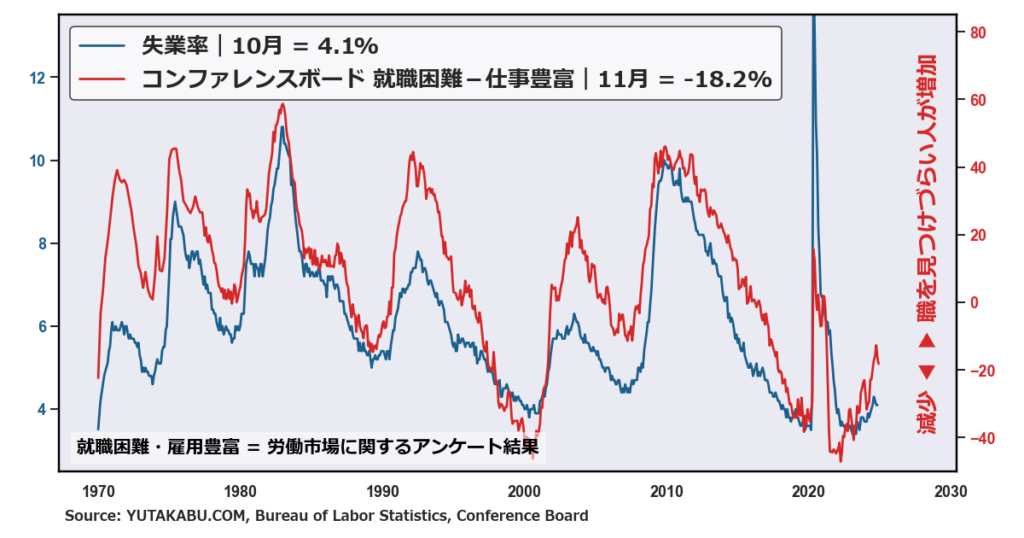

労働市場に対する評価は改善しました。「雇用が豊富」と回答した割合はわずかに減少しましたが、「職が見つけにくい」と回答した割合は大きく減少しました。

「職が見つけにくい」と回答した割合と「雇用が豊富」と回答した割合の差は、失業率に連動する傾向にあります。

今回の消費者の労働市場に対する評価は、雇用統計にもポジティブであると考えられます。

コンファレンスボードのデータに関する解説は、各チャートのサイトの方で書いていますので、よかったらチェックしてみてください。

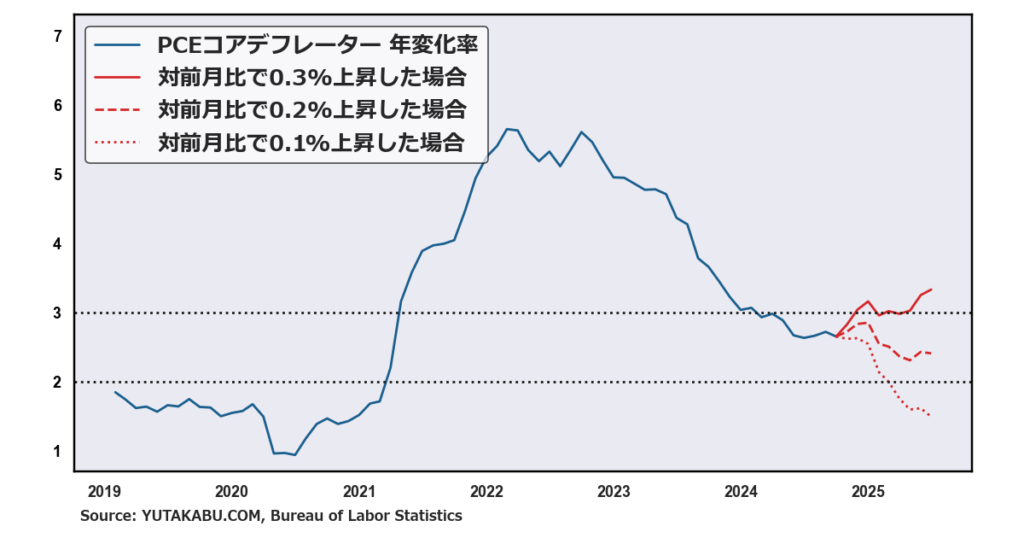

さて、yutakabu.comがリスクイベントとして注目しているPCEコアデフレーターが今夜発表されます。

インフレ懸念が意識される形となるかどうかで、今後の利下げ見通し、および株価見通しに大きな影響を及ぼすため注目です。

ではまた明日!