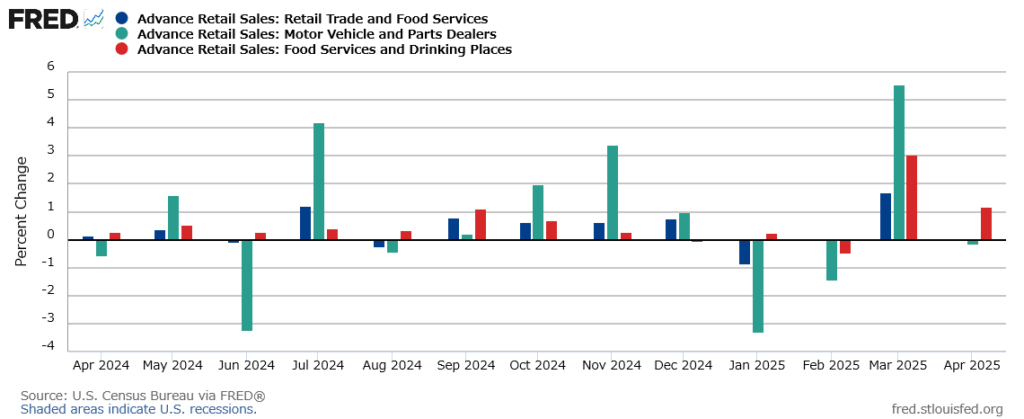

小売売上高(5/15発表)

ポイント① 全体像

・小売売上高は前月比0.06%増加。市場予想の横ばいとほぼ変わらず。前月データは1.5%増から1.7%増に上方修正。

・唯一のサービス項目である飲食店は、前月比1.19%増加と堅調。関税影響なのか、支出先は財よりサービスという形に。

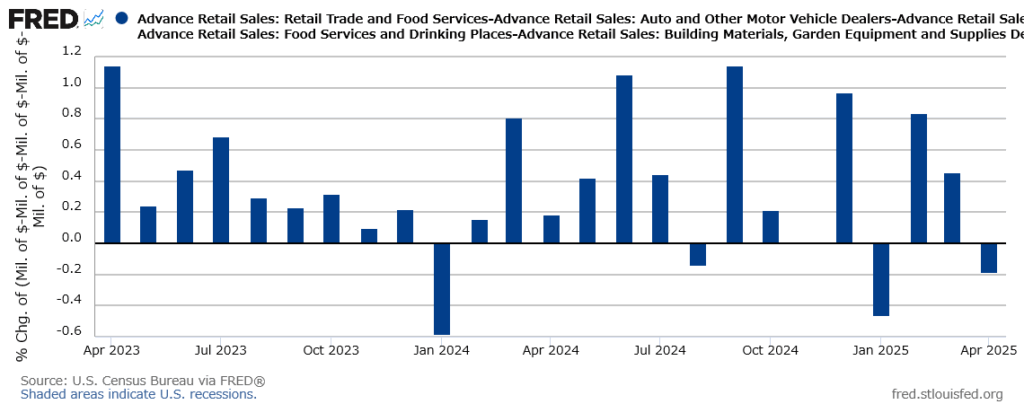

ポイント② コントロールグループ

・GDPの算出に使用される飲食店と自動車ディーラー、建設資材店、ガソリンスタンドを除いたコア売上高(コントロールグループ)は0.18%減。

・なお、アトランタ連銀の実質GDP成長率予測モデル「GDPナウ」の個人消費項目は、小売売上高統計を受け、3.3%成長から3.7%成長に上方修正された。(その他の統計が影響か)

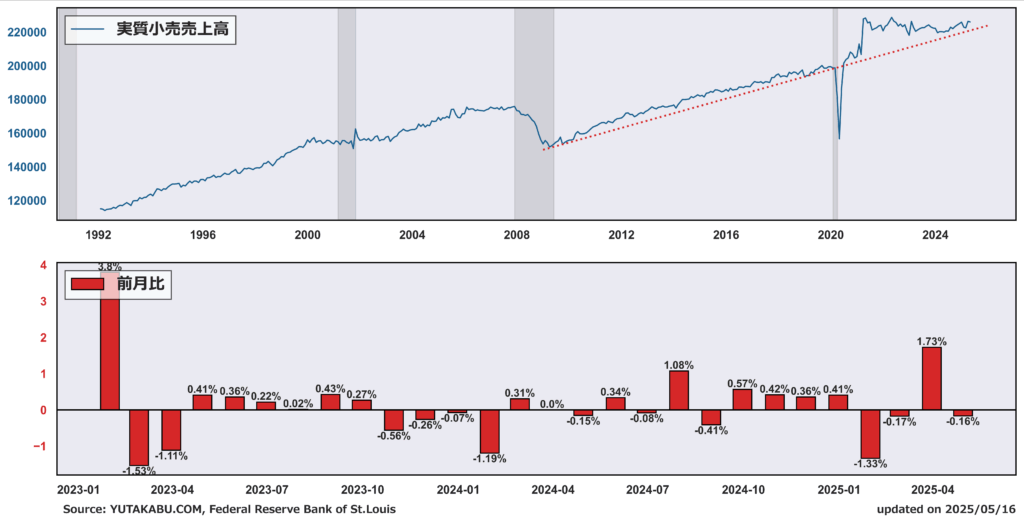

ポイント③ 実質小売売上高

・実質小売売上高は0.16%減少も、前月の増加を加味すれば、基調感は問題なし。

・トレンドラインを割らなければ、小売売上高は巡航速度で増加と見れる。

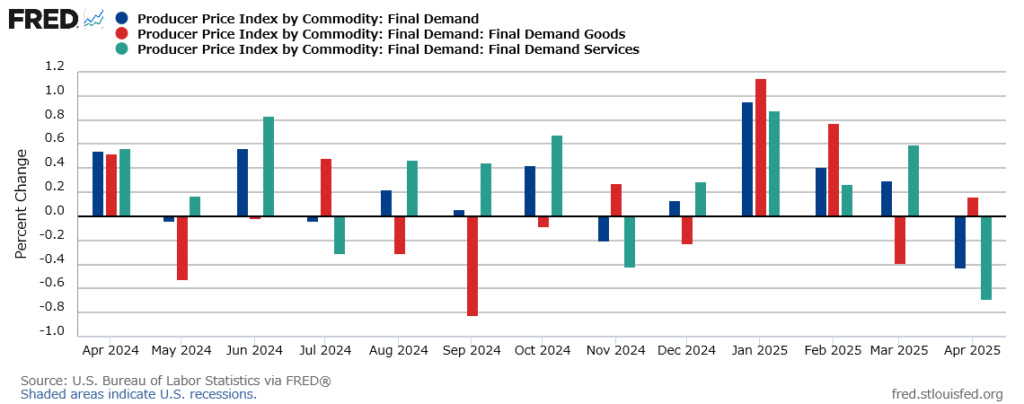

生産者物価指数 PPI(5/15発表)

ポイント① 前月比推移

・最終需要向け財・サービスのPPI(季節調整なし)は、前月比0.43%低下。市場予想0.2%上昇を大幅に下回る。

・財は0.16%上昇。コンピューターや産業用搬送機器など企業設備のコストが上昇。

・サービスは0.68%低下。機械と自動車の卸売りにおける利益率低下が主要因。航空券や宿泊の需要減少も影響。

➡ヘッドラインはかなりポジティブだが、前月のデータが-0.4%から横ばいに上方修正されている点に注意。また、流通業者は現時点で全ての追加コストを消費者に転嫁していないが、ラグが生じているだけの話(の可能性)。

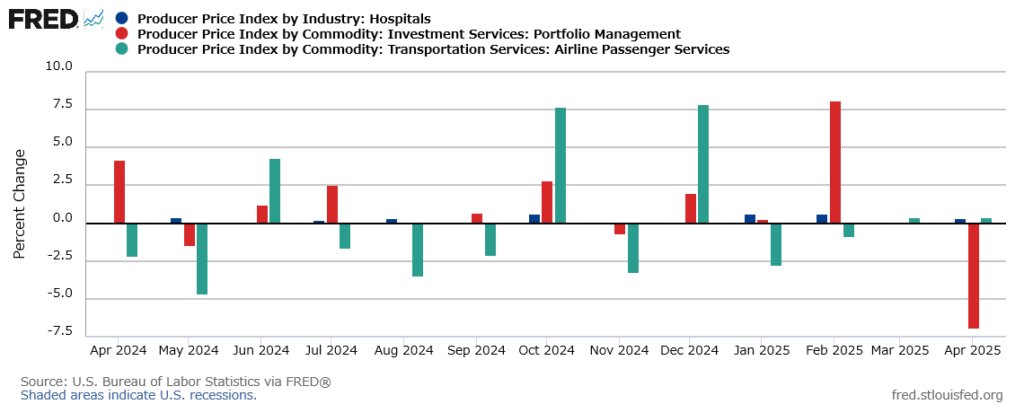

ポイント② PCE反映項目

・PPIには、FRBが重視しているインフレ指標PCE価格指数に反映される項目が3つある。

・ポートフォリオ運用費が前月比6.88%低下しておりポジティブ。

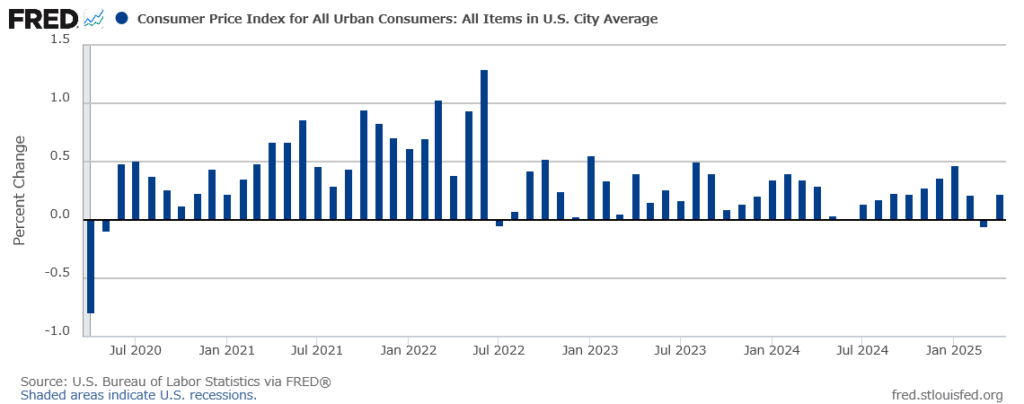

消費者物価指数 CPI(5/13発表)

- 米CPI、3カ月連続で予想下回る伸び-関税の影響なお限定的|Bloomberg

- 米4月CPI2.3%上昇、約4年ぶりの低い伸び 利下げ見通しに変更なし|Reuters

- 米CPI、関税の影響は限定的 今後顕在化か|WSJ

ポイント① 前月比の推移

・4月のCPI前月比は0.22%、年率換算だと2.67%と、FRBの目標2%(正確にはPCE価格指数だが)よりは少し高い月次データ。

・しかし、市場予想0.3%を下回っていることからも分かるように、関税影響が少なからず出ているはずのデータとしては低い水準である。

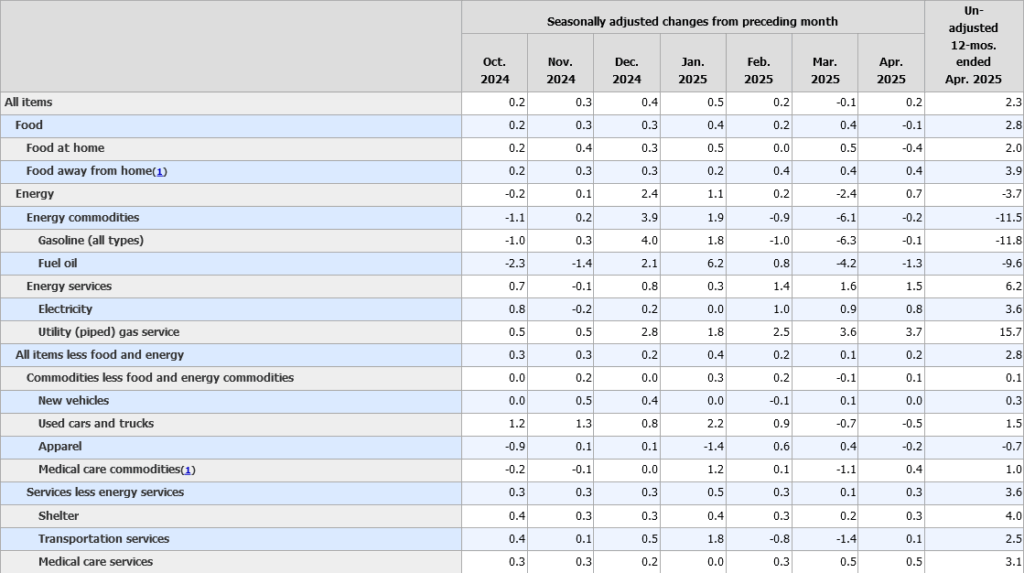

ポイント② 関税影響

・関税影響が如実に出るのは、新車・衣料品。

・新車は前月比変動なし、衣料品は-0.2%と、むしろ物価全体を押し下げている。

どういうことか?輸入業者や小売業者が一部の追加コストを吸収しているのか?関税が実際に賦課される前に在庫を積み増すことができたのか?

いずれにせよ、タイミングの問題であろう。在庫が尽きて新規発注し、企業が顧客に転嫁をすれば、価格はあがる。(もし以前の日本だったら利益を削って消費者を守りそう。最近は経営が株主目線に変わってきたため、今の日本なら価格転嫁してきそうだが)

ポイント③ 今回のCPIを楽観視しすぎない方がよい理由

・小売業者とサプライヤーは、関税導入前の在庫を依然として消化している。商品が太平洋を渡り、港や卸売業者を経て店頭に並ぶまでには、数週間から数カ月かかる(相互関税発表は4月2日、一時停止は4月9日)

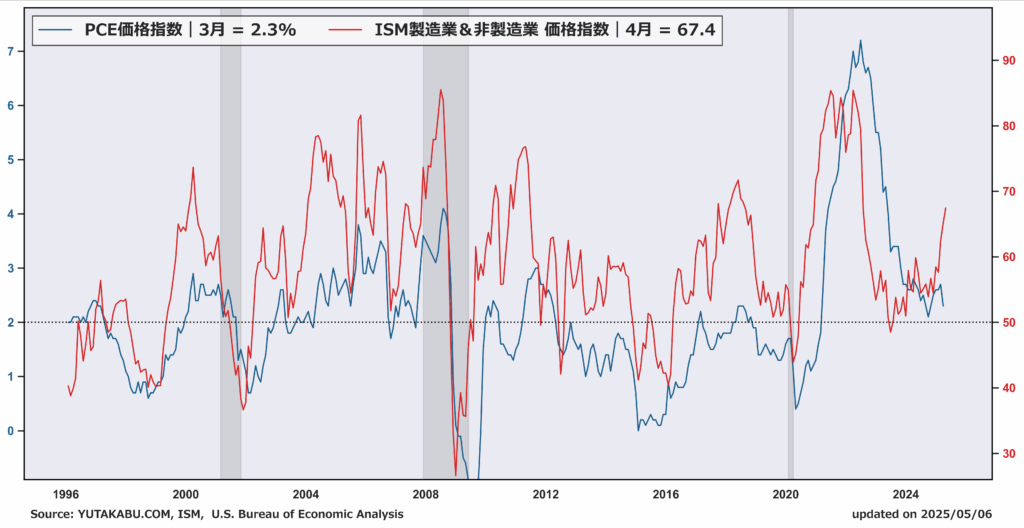

・ISM製造業・非製造業のコンポジット価格指数を見る限り、企業サイドは明確に価格上昇を感じている。(消費者は遅れて感じる?企業が食い止める?)

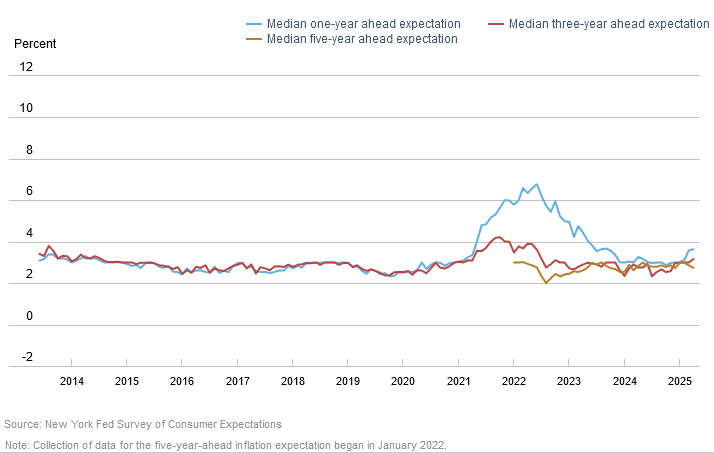

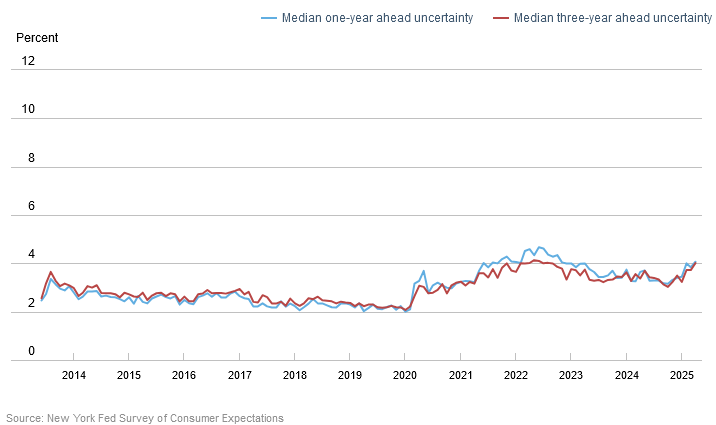

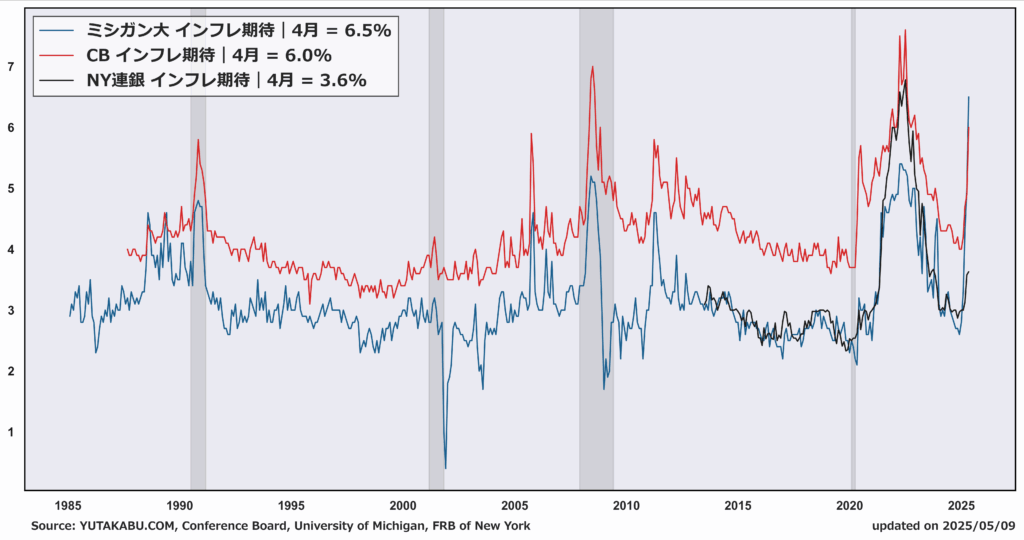

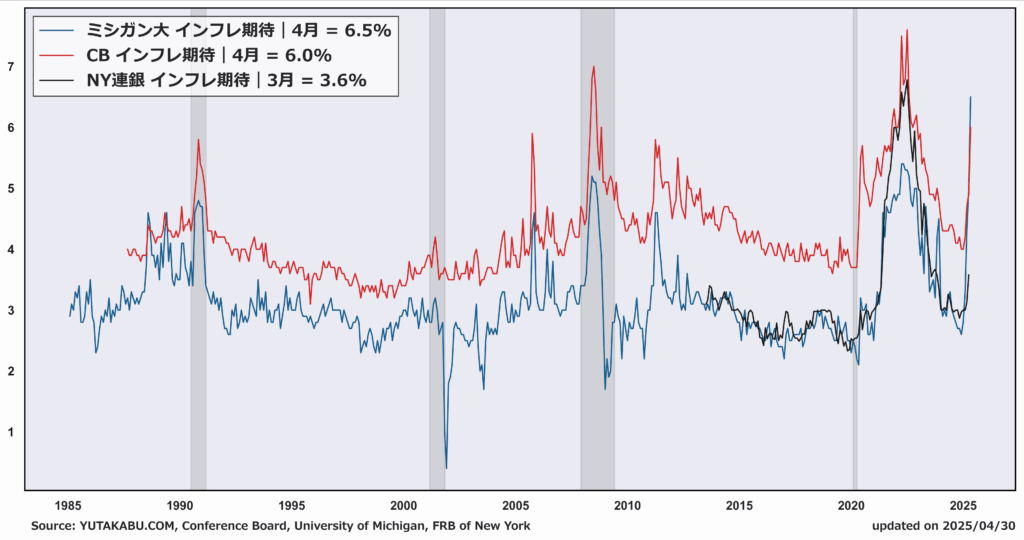

ニューヨーク連銀調査(5/8発表)

- 米消費者の3年先インフレ期待、22年以来の高水準-NY連銀調査|Bloomberg

ポイント① インフレ期待

・3年先インフレ期待は上昇も、1年先は上昇鈍化、5年先は下落となっている。

・インフレ期待の不確実性は上昇。インフレ動向の先行き不透明感は増している。

・ミシガン大、コンファレンスボードのデータと比べると、ニューヨーク連銀のインフレ期待データは上昇が鈍化している。

・FRBはニューヨーク連銀の調査データを参考にしている。

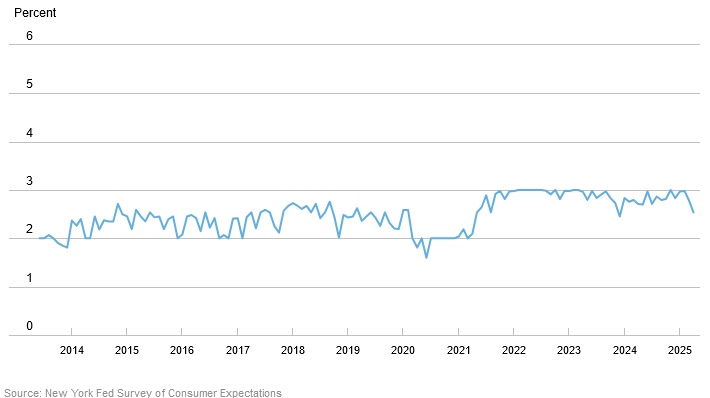

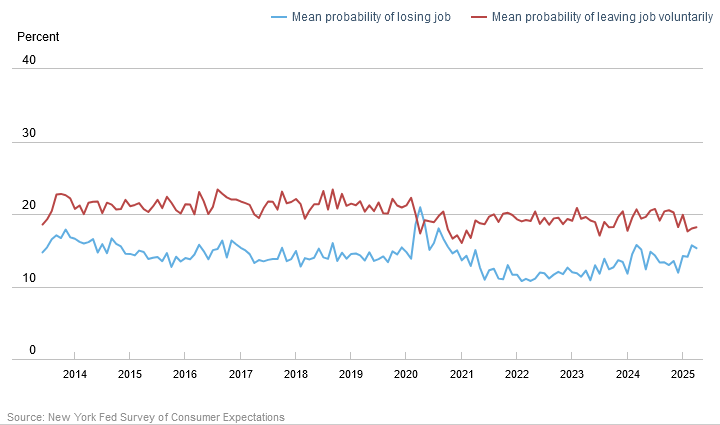

ポイント② 労働市場に対する期待感

・賃金上昇に対する期待感は低下。

・インフレ期待上昇、賃金期待低下。これが実現すると実質所得は減少で、消費は停滞する。

・1年以内に職を失う可能性(期待感)は若干低下。まだ労働市場に対するセンチメントは耐えている。

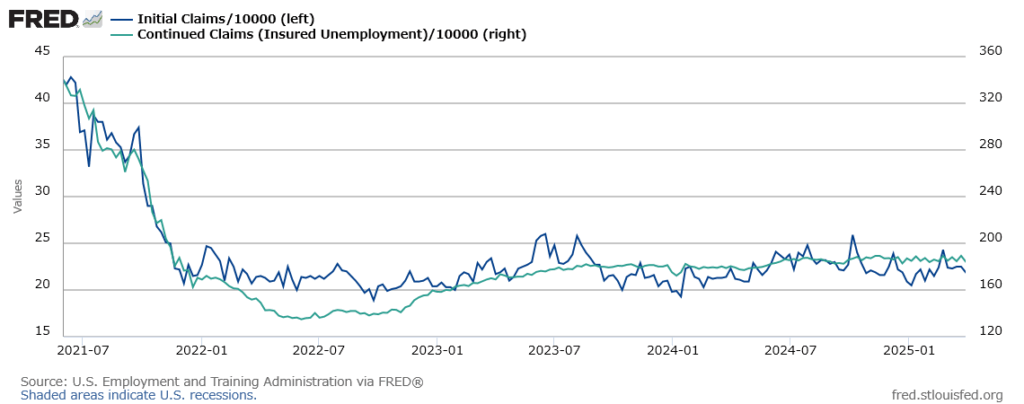

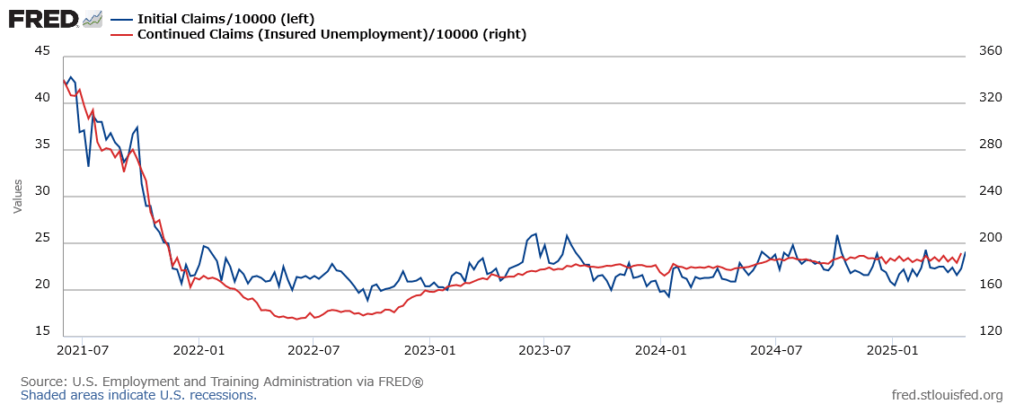

新規失業保険申請件数(5/8発表)

- 米新規失業保険、春休みの一時的な急増から減少-予想にほぼ一致|Bloomberg

- 新規失業保険申請件数(5月3日終了週)は前週比1万3000件減の22万8000件

- 失業保険の継続受給者数(4月26日終了週)は187万9000人に減少

データ解説

結局、先週の増加は、ニューヨーク州の春休み特殊要因が影響していた。今のところ問題なし。

人員削減計画は、計画のまま終わるのか。(政府部門は計画のまま達成感を出して終わりそう)

ISM非製造業景況指数(5/5発表)

- 4月景況指数は51.6に上昇、仕入れ価格は約2年ぶり高水準|Bloomberg

- 輸入は6月以来の大幅低下、関税前の駆け込み輸入近く終了と示唆

ポイント① 製造業との温度差

・関税政策により、製造業PMIは50を下回り、縮小圏に押し戻されている一方、非製造業PMIは依然拡大圏を維持している。

・GDPの7割を占める非製造業部門が持ちこたえているのはポジティブ。過去の景気後退期は、非製造業PMIも50を大きく下回っていた。

ポイント② しかしインフレ懸念は拭えない

・価格指数はさらに大きく上昇。

・価格がさらに上がったと答えた割合は、10%上昇した。

・製造業と非製造業のコンポジット価格指数は、インフレ率の上昇を示唆している。

ポイント③ 雇用状況

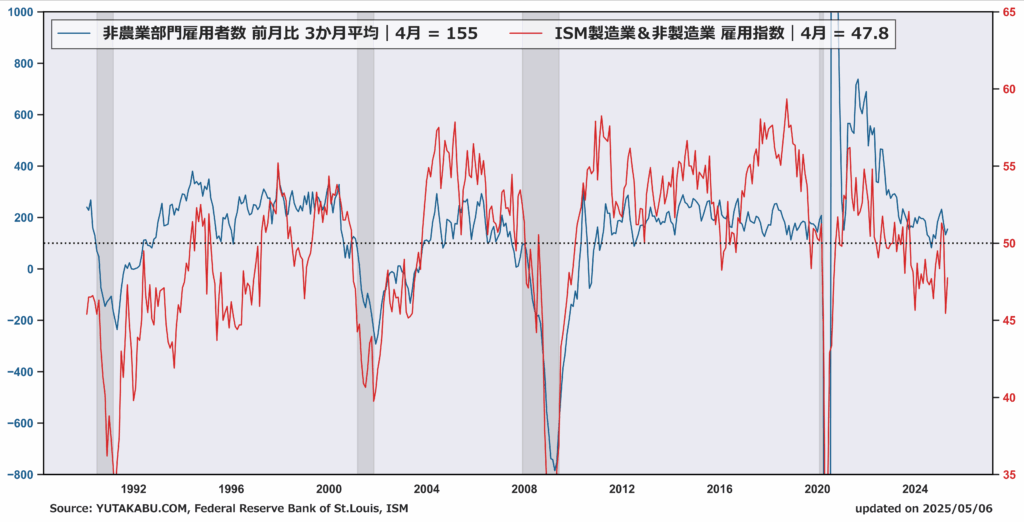

・雇用はサービス部門が支えている。(雇用統計で解説した通り)

・製造業と非製造業のコンポジット雇用指数は、労働市場の鈍化を示唆しているものの、大部分を占める非製造業部門の雇用が支えている。

・それでも労働市場が、糸が張り詰めている状況にあるのは変わりない。

雇用統計(5/2発表)

- 4月の非農業部門雇用者数は17万7000人増-市場予想13万8000人増|Bloomberg

- 失業率は4.2%で変わらず、予想と一致-平均時給は前月比0.2%増

ポイント① 雇用は堅調だったのか

・4月の雇用者数は17.7万人増。15万人超えれば堅調。(連月10万人下回ると景気不安)

・3月のデータは、22.8万人から18.5万人に大幅下方修正されたが、3か月平均で15万人増の基調感なため堅調と言える。

・失業率も横ばい。新規失業保険申請件数のトレンドとの乖離もなし。

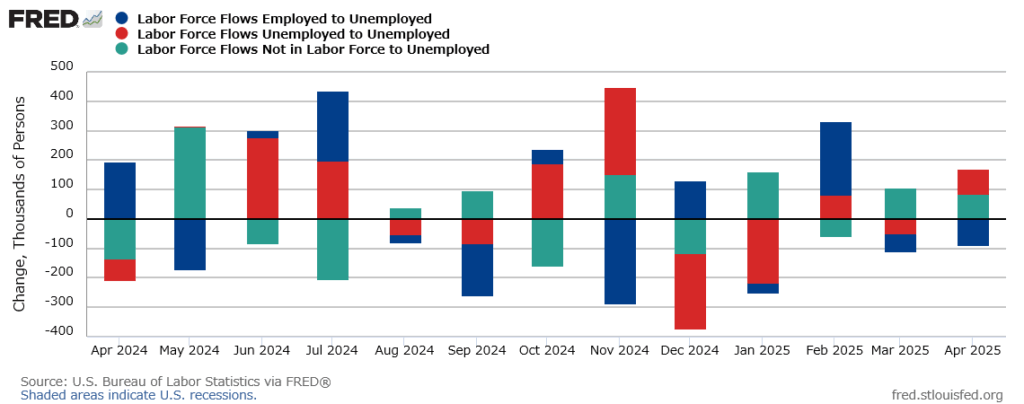

・失業者のフローをみると、青線の雇用状態から失業状態、つまりレイオフとなった労働者のフローは前月から減少している。

・一方で、赤線の失業状態が続いているフローは前月から上昇。雇用を見つけにくい状況。

・最近の統計同様、採用もなければ解雇もない、均衡状態を保っている。(レイオフが加速すれば、受け皿がないため、均衡状態は一気に崩れる)

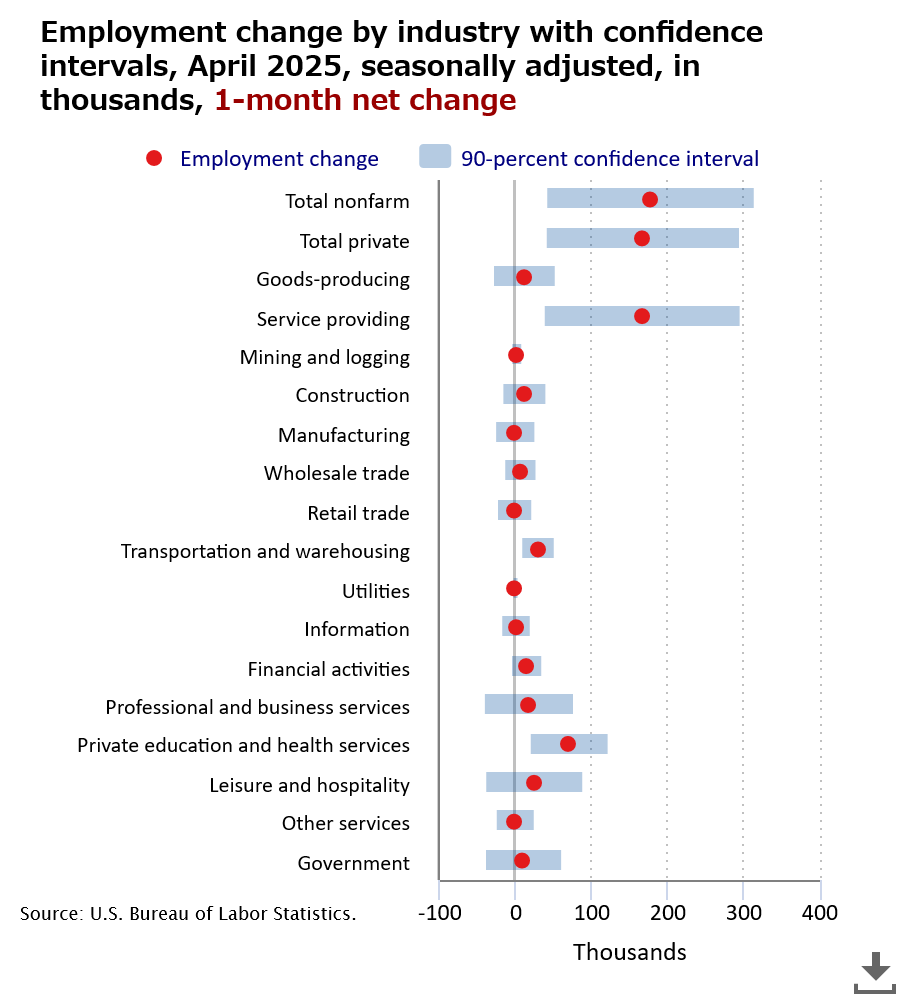

ポイント② 堅調な雇用者数を支えているのは

・雇用者数を支えているのは、サービス部門。

・財部門は軟調。とりわけ製造部門においては、雇用者数は減少している。

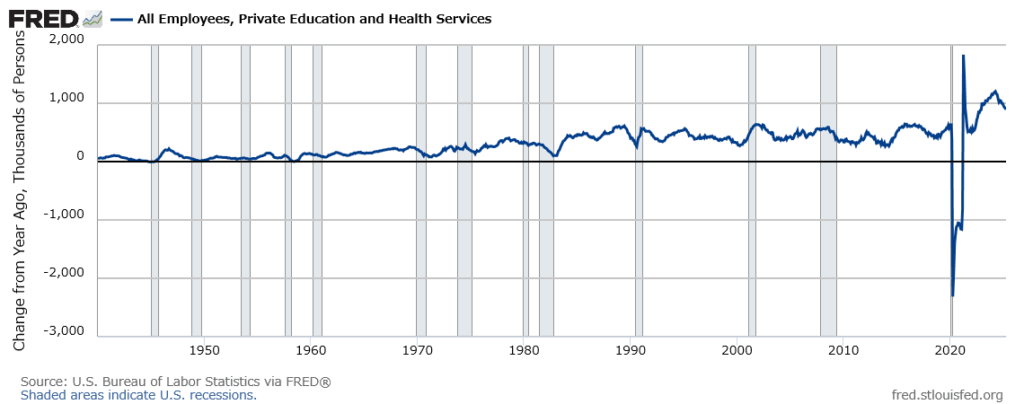

・サービス部門のなかでとりわけ堅調なのが、教育・ヘルスケア部門。(ほぼヘルスケア部門)

・ヒストリカルでみると、鈍化してきてはいるが、依然高水準。コロナを境に水準が切り上がっているが、背景が読めない。(構造的な人手不足の状況なのか?)

・過去の増加ペースに帰着するのであれば、増加ペースは半減する。

ポイント③ 関税の影響

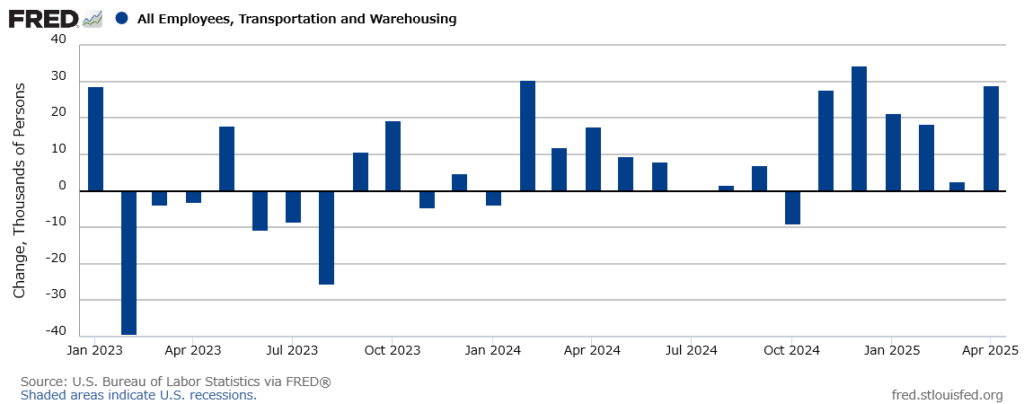

・ポジティブに働いた。運輸・倉庫部門は、前倒し需要による輸入急増を背景に、多くの雇用を創出した。

ポイント④ 労働市場は安泰?

・堅調な雇用者数を支えているヘルスケア部門は鈍化傾向。過去の水準に帰着するのであれば半減する。

・輸入急増によって膨らんだ雇用は短期間で縮小する。

・雇用者数が増加する見込みは薄い。重要なのはレイオフが増加するかどうか。

・安泰とは言えない。

ISM製造業景況指数(5/1発表)

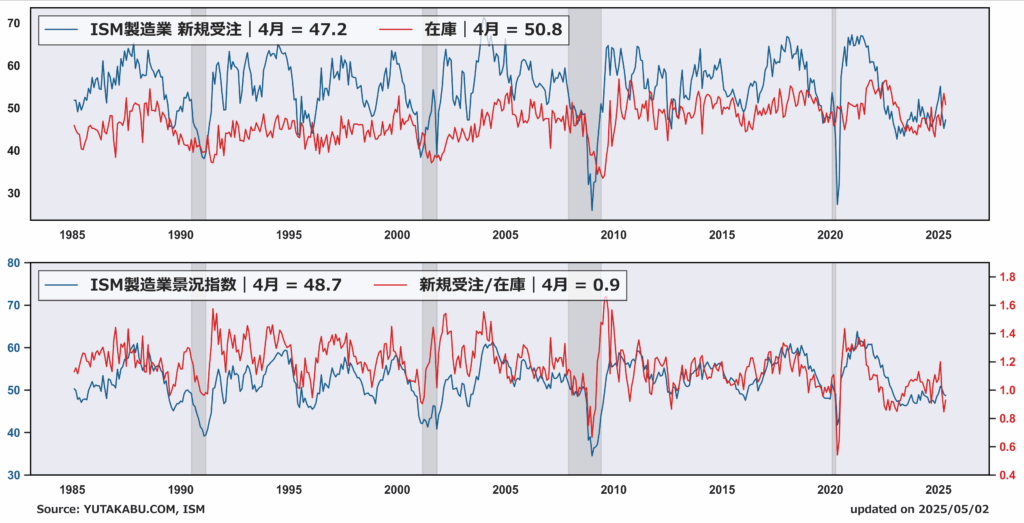

- ISM製造業総合景況指数は0.3ポイント低下の48.7、エコノミスト予想中央値は47.9

- Bloomberg|低水準の受注残と関税の影響が重なり、2020年以来で最も深刻な生産縮小を引き起こした

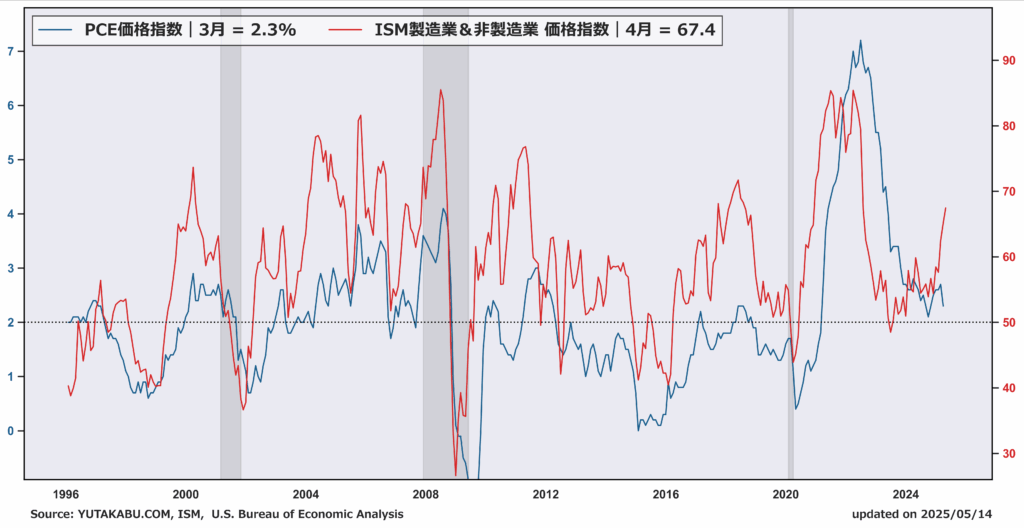

ポイント① インフレに対するインプリケーション

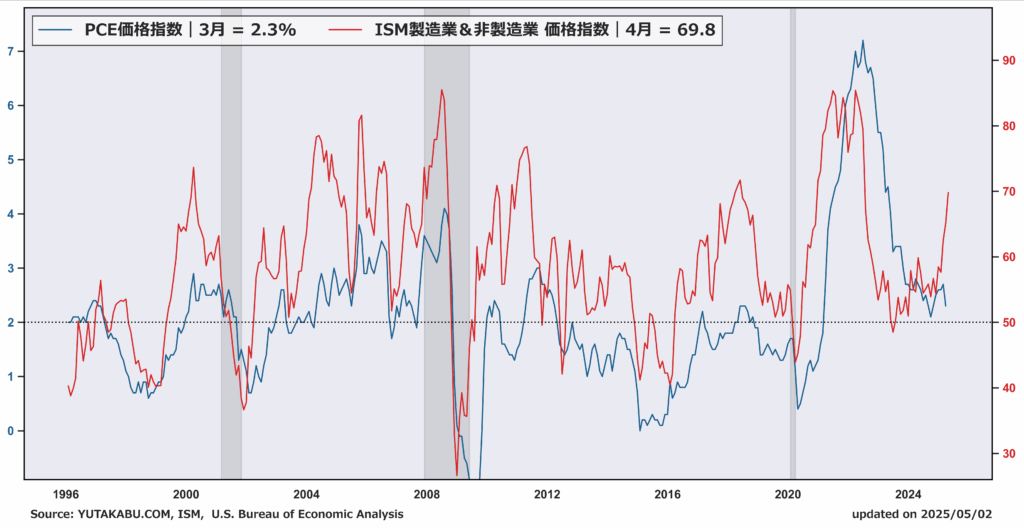

4月のISM製造業価格指数は69.4から69.8に上昇。ISM製造業と非製造業の価格指数のコンポジット指数は、インフレ指標と高相関の関係にある。データを見る限り、短期的なインフレ率の上昇は免れないか。重要なのは、”短期的”で終わるかどうかということ。

ポイント② 受注と在庫のバランス

新規受注指数は縮小圏だが、さらに悪化しなかったのはポジティブ。在庫がさらに拡大しなかったのもポジティブ。(ポジティブというよりかは不幸中の幸い?)新規受注・在庫の相対指数は改善し、最悪の事態は回避している。

ポイント③ GDPへの影響

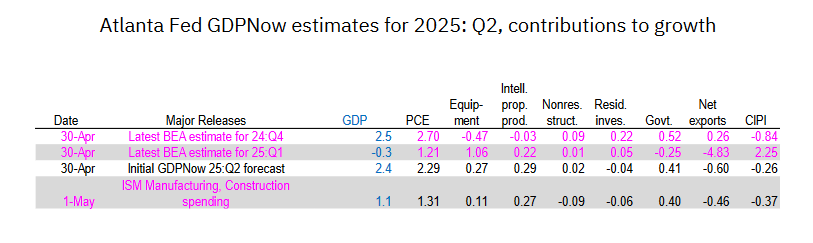

ISM製造業景況指数を受けて、アトランタ連銀の実質GDP予測モデル「GDPナウ」は下方修正。設備投資と在庫の成長率下方修正につながった。

新規失業保険申請件数(5/1発表)

- 新規失業保険申請件数(4月26日終了週)は前週比1万8000件増の24万1000件

- 失業保険の継続受給者数(4月19日終了週)は191万6000人に増加-2021年以来の高水準

データ解説

先週の新規失業保険申請件数は1万2900件増加したが、

Bloomberg|ニューヨーク州で1万5500件増えたことが要因。ニューヨーク市では、バス運転手や清掃員といった一部の学校職員について、冬休みと春休みの期間中に失業保険を申請することが認められている。

レイオフが増加してきそうな気がするが、ノイズが生じた週となり判断できない。

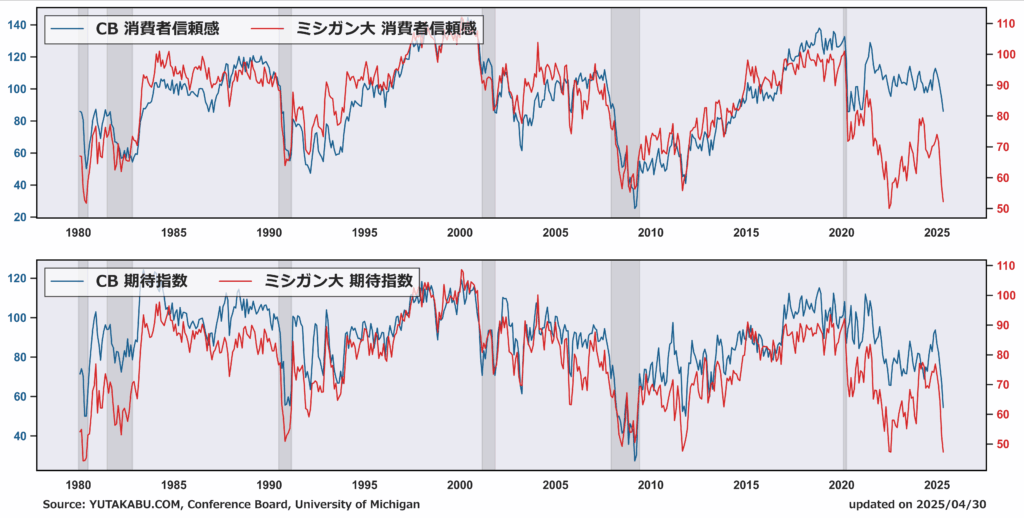

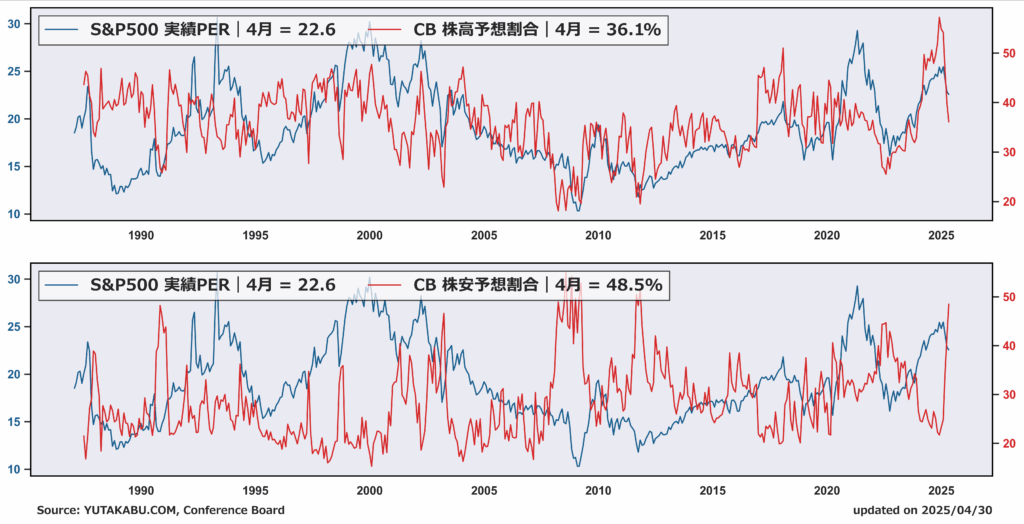

コンファレンスボード 消費者信頼感(4/29発表)

- 消費者信頼感指数は約8ポイント低下の86-2020年5月以来の低水準

- 期待指数は2011年10月以来の低水準

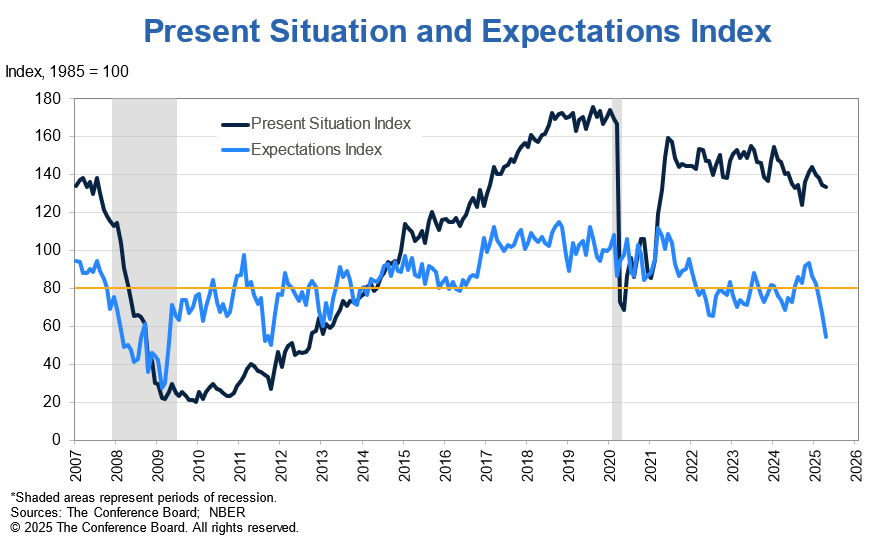

ポイント① 消費者信頼感の状況

ミシガン大のデータ同様、消費者信頼感は大幅に低下。とりわけ期待指数が著しく悪化している。

期待指数は大幅悪化の一方で、現況指数は大して悪化せず。消費者は見通しにのみ悲観的になっている。

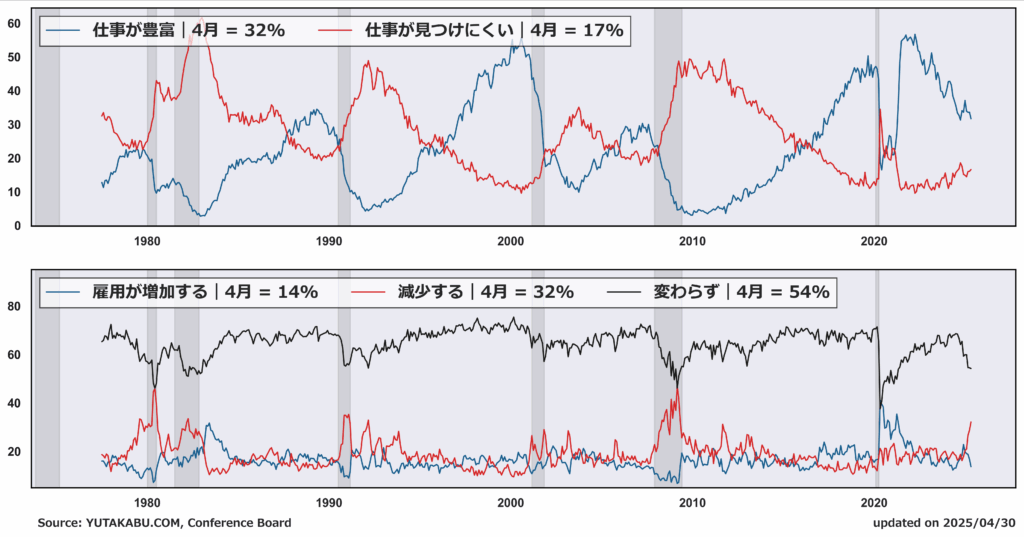

ポイント② 労働市場に対する評価

上段の足元の労働市場に対する評価は大して悪化していない。依然、仕事が豊富にあると感じている消費者の方が多い。

一方で、下段の将来の労働市場に対する評価は悪化している。とりわけ、雇用が減少すると予想する消費者の割合は、景気後退レベルにまで増加している。

ポイント③ インフレ期待

ミシガン大のデータ同様、さらに上昇。物価に対するセンチメントはさらに悪化。

ポイント④ 株式市場への期待感

株高を予想する割合はさらに減少し、株安を予想する割合はさらに増加。その割には大して売られていない株式市場。センチメントの先走り感。

新規失業保険申請件数(4/24発表)

- 新規失業保険申請件数(4月19日終了週)は前週比6000件増加の22万2000件

- 失業保険の継続受給者数(4月12日終了週)は184万1000人(前週は187万8000人)に減少

データ解説

相互関税の影響を受けず。企業は採用凍結こそ加速させているが、レイオフ(解雇)までには達していない様子。