チャート元:ISABELNET

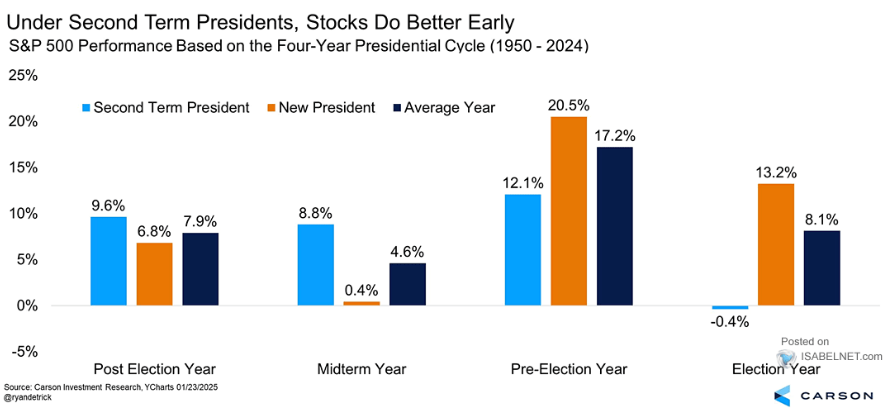

チャートは、1期目の大統領と2期目の大統領の、4年間のS&P500パフォーマンスを比較したものです。青の棒グラフは2期目の大統領の株価パフォーマンス、オレンジの棒グラフは1期目の大統領の株価パフォーマンス、紺の棒グラフは全体の平均を示しています。2期目の大統領サイクルは、1年目と2年目の株価が堅調になる傾向にあることが分かります。今年からトランプ第二次政権が発足していますが、季節性通り2025年と2026年は好調な年となるでしょうか。

2期目前半の株価パフォーマンスが堅調な理由の考察

まず、経済政策の継続性が重要な要因です。大統領の2期目では、1期目で導入された経済政策や金融政策が継続される傾向が強いです。これは企業や投資家にとって政策の予見可能性を高め、安定性をもたらします。具体的には、税制改革や規制緩和、インフラ投資といった政策が引き続き実施されることで、企業の経済活動が安定し、成長が促進されます。政策の一貫性は市場に安心感を与え、その結果、投資家はリスクを取りやすくなり、株式市場への資金流入が増加します。

次に、政治的安定が挙げられます。2期目では選挙の結果が確定しているため、政権交代のリスクが排除されます。これにより、政治的な不確実性が低下し、企業や消費者の信頼感が向上します。政治的安定は、企業が長期的な投資計画を立てやすくするだけでなく、消費者の消費活動にもプラスの影響を与えます。市場はこの安定性を好意的に捉え、株価上昇の要因となります。

さらに、経済成長の持続も重要な要素です。1期目で実施された成長促進策が2期目でも継続されることで、経済成長が持続しやすくなります。特に、インフラ投資や技術革新の推進は、長期的な経済成長を支える基盤となります。インフラ投資は、労働生産性の向上や物流コストの削減に寄与し、企業の競争力を高めます。また、技術革新は新たな産業や市場を創出し、経済全体の成長を促進します。これらの要因が株価に好影響を与えます。

また、市場の期待と心理も大きな役割を果たします。2期目の初期には、大統領の経験や実績に対する市場の期待が高まる傾向があります。1期目において成功を収めた政策が継続されると期待される場合、市場参加者の心理がポジティブになり、株価に好影響を与えます。特に、大統領のリーダーシップや政策の実行力に対する信頼感が高まることで、投資家は安心してリスクを取ることができるようになります。

最後に、金融政策の影響も無視できません。中央銀行(例:FRB)の金融政策が大統領の任期に影響を与えることが多いです。低金利政策や量的緩和政策が続けられると、資金の流動性が高まり、株式市場への資金流入が増えます。これにより、株価が上昇しやすくなります。

以上のように、大統領の2期目においては、経済政策の継続性、政治的安定、経済成長の持続、市場の期待と心理、そして金融政策の影響が組み合わさることで、株価パフォーマンスが堅調になると考えられます。