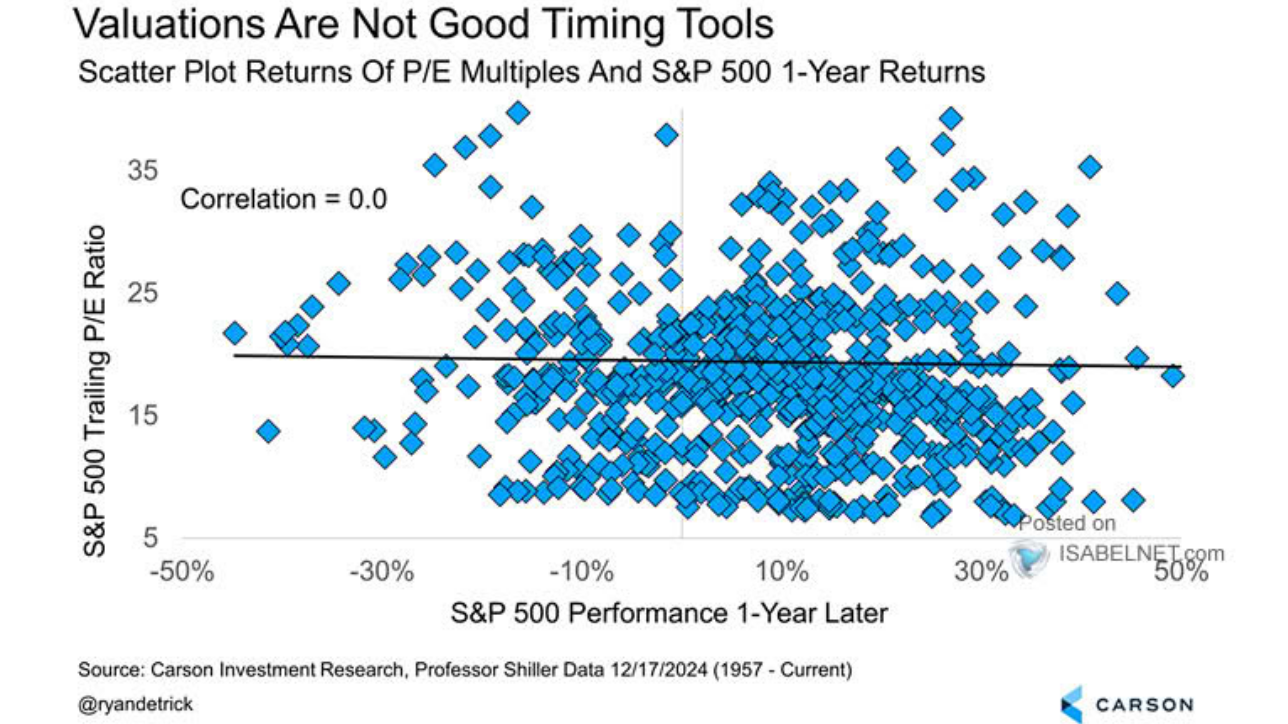

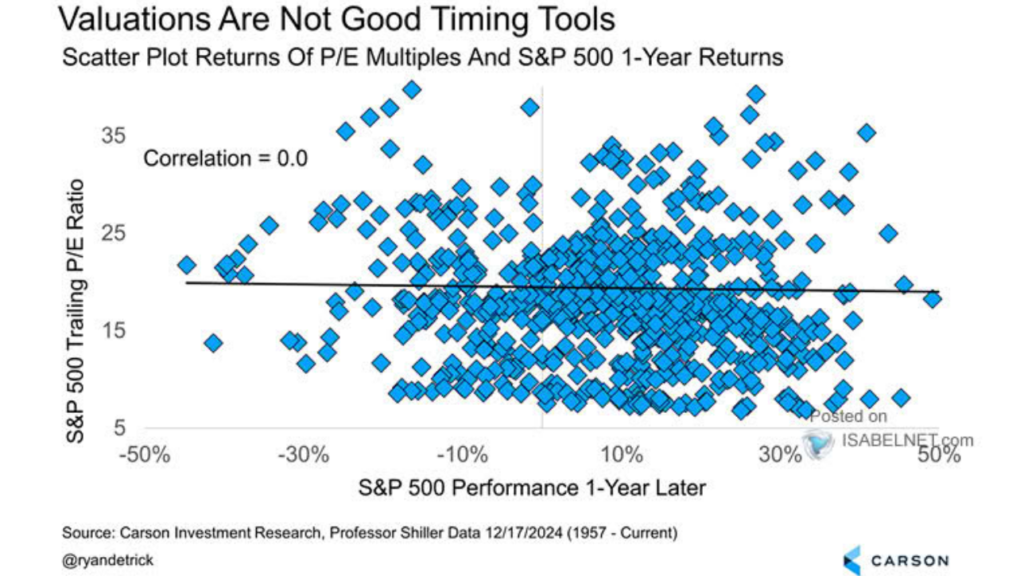

チャート元:ISABELNET

このチャートは、『S&P500のPER(株価収益率)』をY軸に配置し、『1年後のパフォーマンス』をX軸として、1957年以降の長期にわたるデータをプロットした散布図を示しています。この分析から、両者の間に統計的な相関関係が認められないことが分かります。具体的には、PERが高い状態にあるときに、必ずしもその後の1年間の株式パフォーマンスが低下するわけではないということが挙げられます。これは、一般的に高PERが市場の過熱を示唆し、その後のリターンが低くなるといった単純な仮説を否定する結果と言えます。同様に、PERが低い場合にも、その後の1年間のパフォーマンスが必ずしも好調であるとは限らないことが示されています。このことから、PERは短期的な売買戦略、特に1年先を見据えた投資判断のタイミングを計る指標としての有効性が限られている可能性が示唆されます。

投資家がより精度の高い判断を下すためには、PERだけでなく、他のファンダメンタルズ指標やマクロ経済の動向、企業固有の成長戦略やリスク要因を総合的に考慮することが求められます。マクロ経済の動向、例えば金利の変動、インフレーションの影響、GDP成長率、失業率なども重要な要素です。これらの経済指標は市場全体のトレンドや潜在的なリスクを把握するために不可欠です。