トランプ次期大統領は、「アメリカ史上最高の4年間」を生み出し、自分の遺産にしたいと考えているだろう。

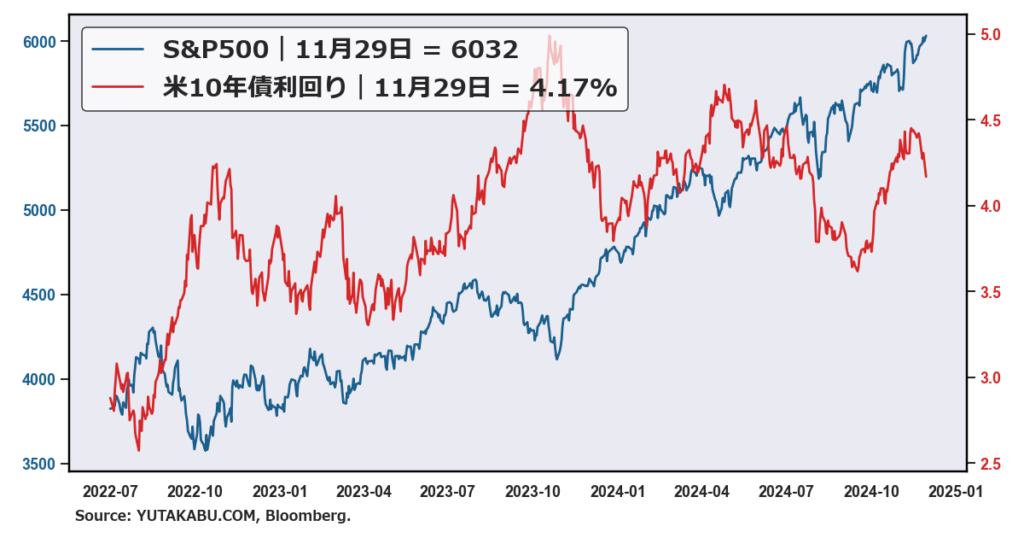

ベッセント次期財務長官は、2024年1月付けの報告書にて、トランプが復帰した際に目指すであろう経済的な大成功の最大のリスクは、長期金利の上昇であると述べた。

「アメリカ史上最高の4年間」を実現するには、株式市場のバリュエーションに影響を与える金利に注意する必要がある。ベッセント氏は、トランプ次期大統領が債券投資家を味方につける手助けをするだろう。

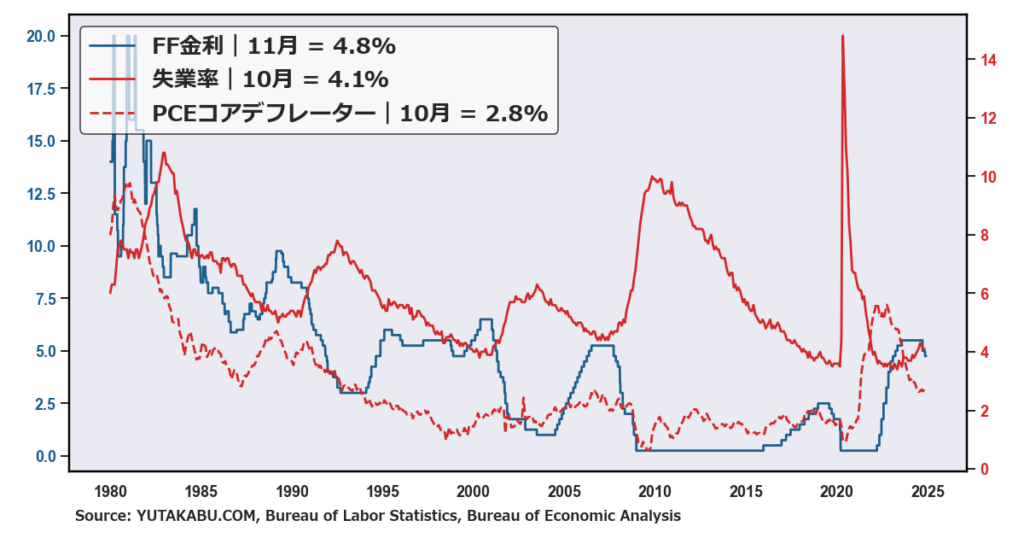

債券市場が懸念するのは、トランプ次期政権下での減税・関税政策による財政赤字とインフレである。

ベッセント氏は、2028年までに財政赤字をGDPの3%に削減、規制緩和によってGDP成長率を3%へ押し上げ、原油を1日当たり300万バレル追加生産の「3-3-3」政策をトランプ氏に提案している。

予想を上回る経済成長による税収の増加と歳出削減、関税政策により、減税公約を実現しながらも財政赤字のGDP対比での削減を実現できると考えている。

一方でインフレに関しては、関税政策を漸進化しつつ、原油追加生産によりエネルギー価格を抑えようとしている。また減税と規制緩和により、生産性が上昇することで労務費コストの減少、インフレの抑制が期待できる。

GDP対比での財政赤字の縮小、インフレ抑制の不透明感が解消されれば、債券市場は文句を言わない(金利上昇しない)だろう。

トランプ次期政権が債券市場を味方につけたとき、「アメリカ史上最高の4年間」が実現するかもしれない。