今日のテーマは「CPI、コアCPIの先行き見通し」です。

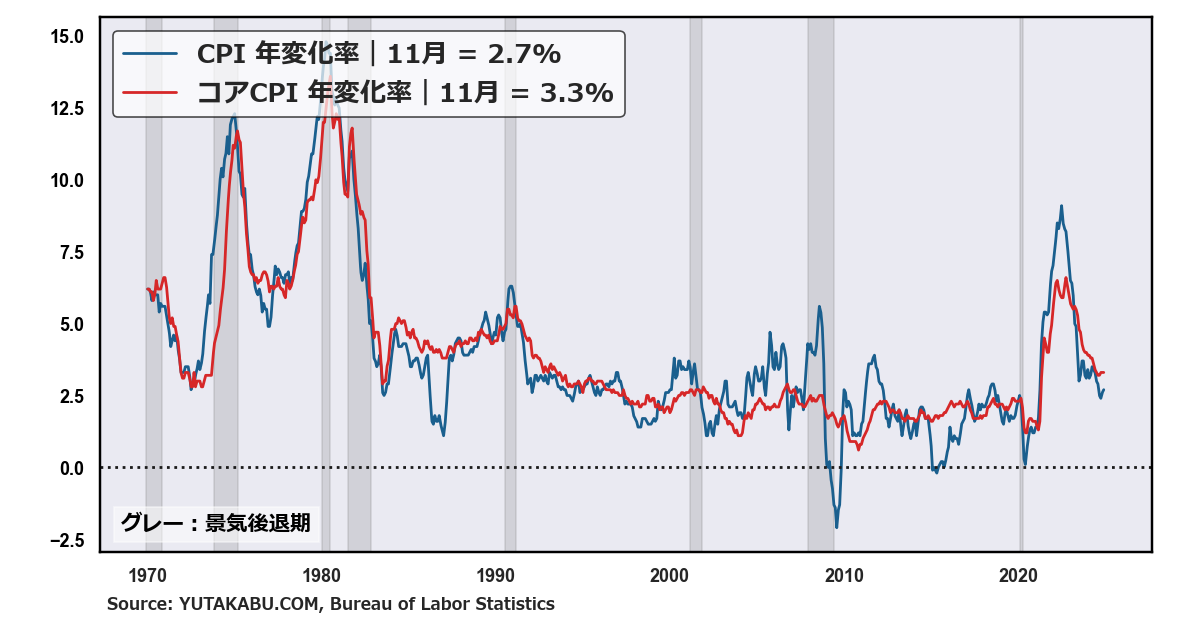

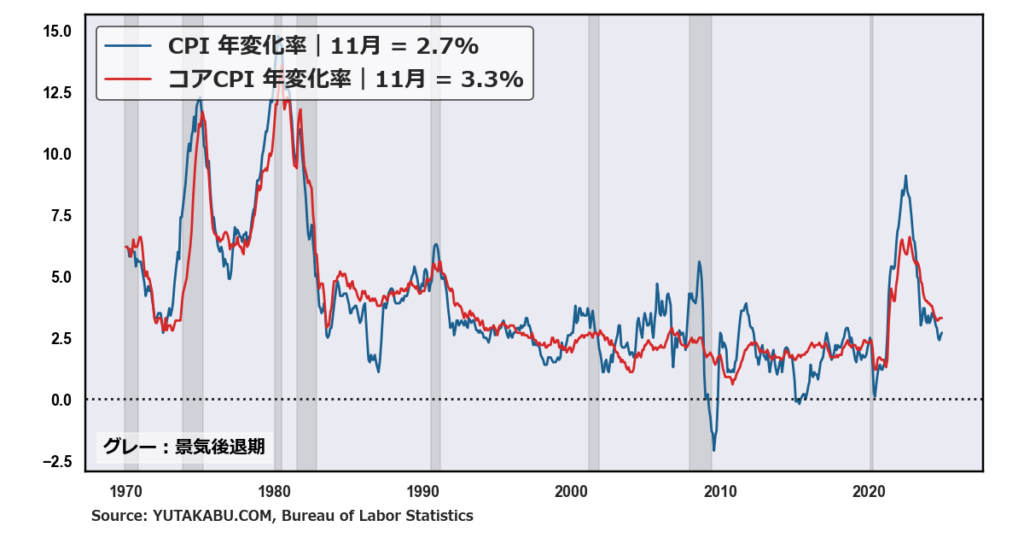

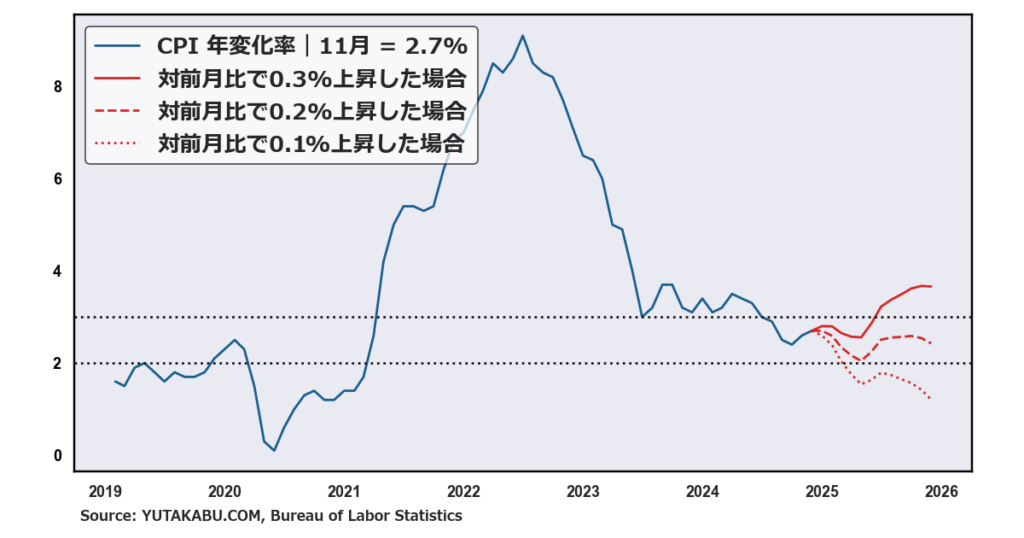

11月の総合CPIは、前年同月比で2.7%上昇、前月比で0.3%上昇し、市場予想と一致しました。

変動の大きい食品とエネルギーを除くコアCPIは、前年同月比で3.3%上昇、前月比で0.3%上昇し、市場予想と一致しました。

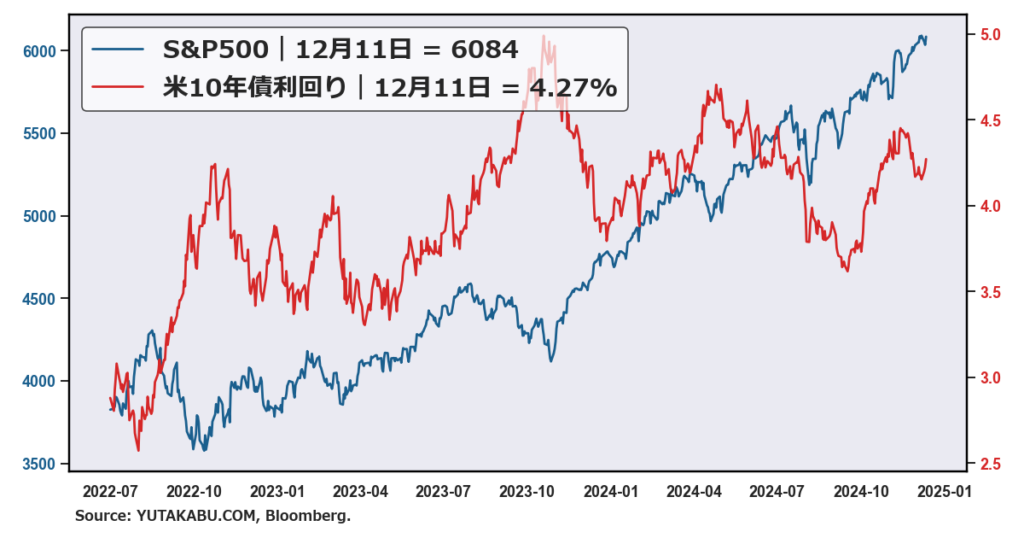

市場予想通りのCPIを受け、12月の利下げ期待が高まり株価は上昇。

一方で、米金利は一時下落したものの、物価の底堅さから、長期的な利下げ継続に対しての不透明感が強まる結果となり、4.27%まで上昇しました。

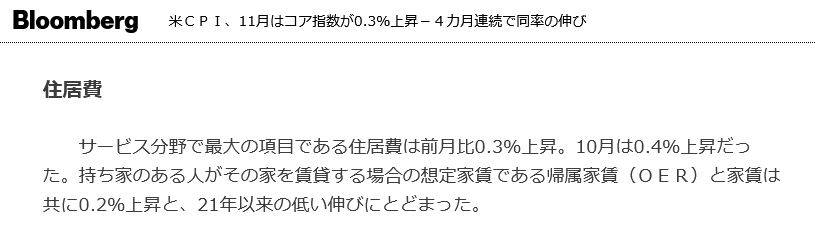

CPIの内訳は、最も根強いインフレ要因であった住居費が、前月比0.3%上昇、10月の0.4%から鈍化し好印象です。

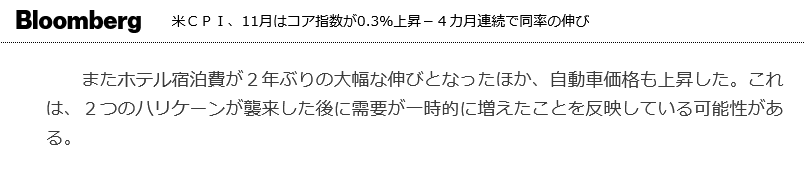

一方でハリケーン影響により、ホテル宿泊費と自動車価格が大きく上昇しています。

次に、CPIとコアCPI、それぞれの予測トレンドを見ていきましょう。まずはCPIです。

チャートは、CPIが前月比0.3から0.1%で上昇した場合の、対前年比の予測トレンドです。インフレの目標値は、対前年比2%です。

11月のCPIは前月比0.3%上昇。このまま0.3%の上昇を継続した場合、CPIは2%に到達することなく、25年5月から再びインフレ基調になります。この場合、利下げサイクルは停止するでしょう。

10月までの4か月間は、前月比0.2%の上昇を継続していたため、来月から再び0.2%の上昇に落ち着けば、25年4月には2%に到達する見込みです。

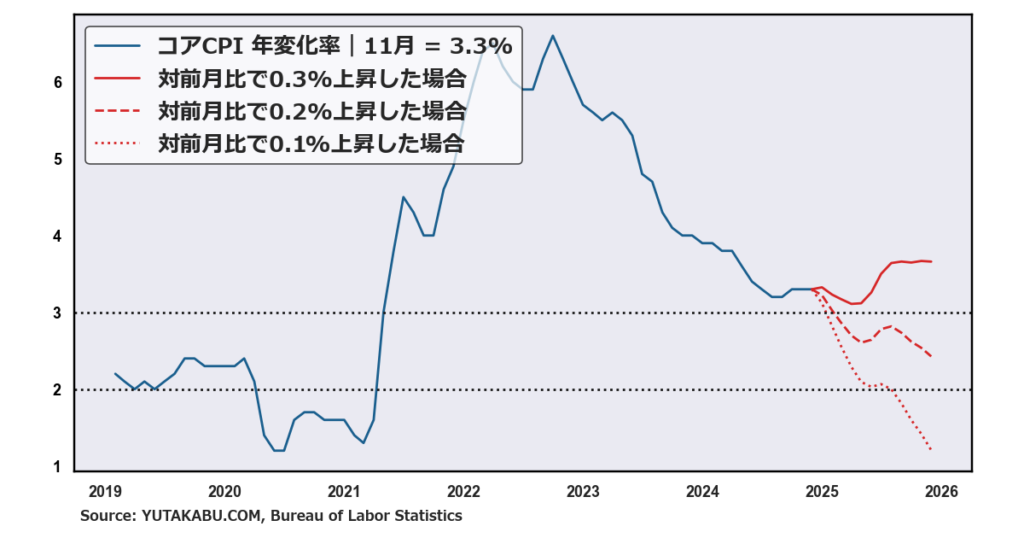

次にコアCPIです。

11月のコアCPIは前月比0.3%上昇、4か月連続で0.3%上昇しています。

このまま0.3%の上昇を継続した場合、コアCPIは3%を割ることなく、25年5月から再び加速していきます。

0.2%の上昇に鈍化した場合、コアCPIは鈍化トレンドに。25年5-8月に反発するも25年末にかけて鈍化する見込みです。

インフレ動向には、まだまだ予断を許さない状況です。

更なる株高を享受するためには、インフレ懸念が鎮静化し、利下げサイクルの継続が不可欠です。

今回紹介したチャートは、すべてサイトに掲載していますので、よかったらチェックしてみてください。

ではまた明日!