今日のテーマは「11月の雇用統計のポイント」です。

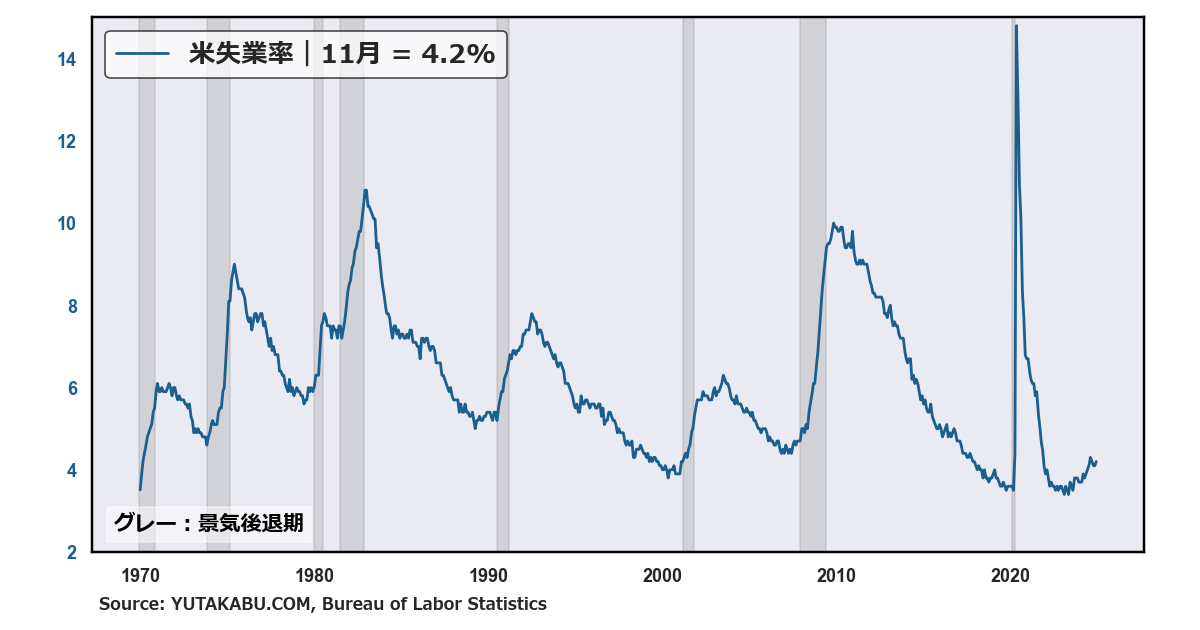

11月の失業率は4.2%に上昇、市場予想と一致しました。

ヒストリカルで見れば、4.2%は低水準です。

また、米国の自然失業率は、4~5%とみられているため、FRBとしては、足元の水準感を維持したいはずです。

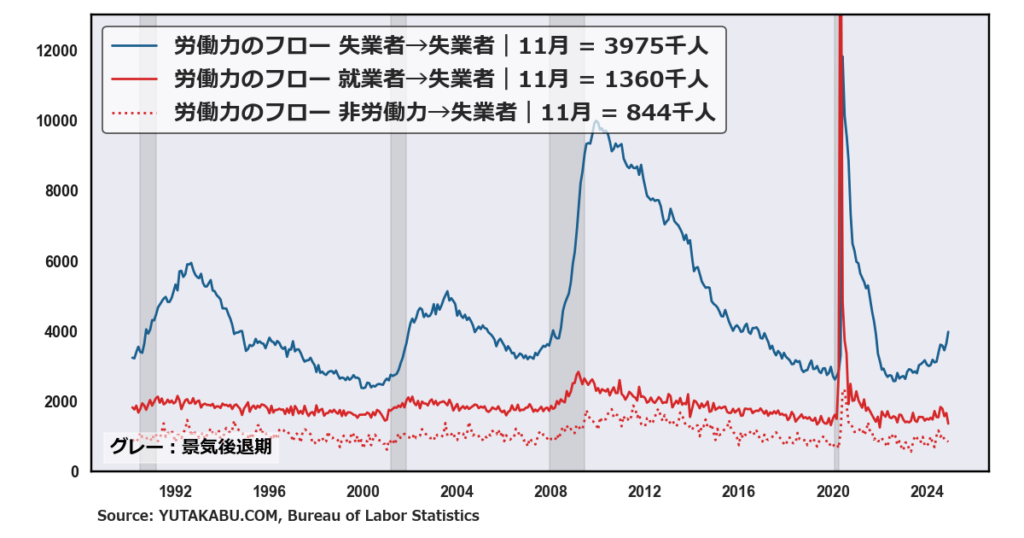

失業率を分析するために、失業者のフローをみてみましょう。

青線は失業状態が続いてる人、赤線は新たに失業した人、点線は労働力に含まれていなかった人のフローを示します。

重要なのは、青線と赤線です。

足元の推移を見ると、失業状態が続いている人が増加している一方で、リストラなどにより失業した人は減少しています。

これは、企業側の採用活動はまだ冷えているが、リストラなどによる人員削減活動は縮小してきていることを示します。

基本的に企業は、採用活動を回復させる前に、人員削減活動をストップします。

足元のフローは、雇用環境が改善してきていることを示していると考えられます。

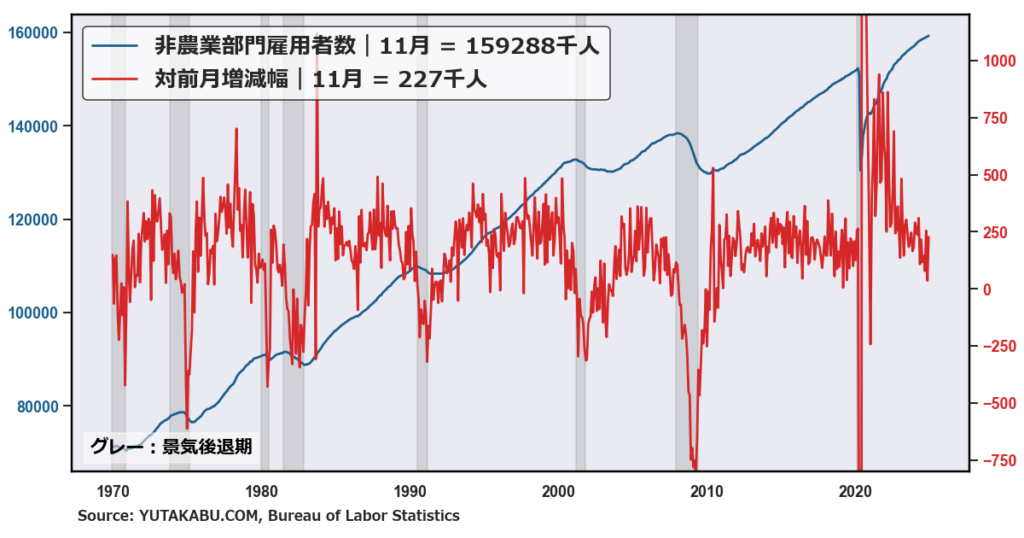

次に、非農業部門雇用者数です。

11月の非農業部門雇用者数は前月比22.7万人増加、市場予想は22万人増加でした。

ボーイングでのストライキ終結により、耐久財製造業は2万6000人増加しました。

この先も20万人程度の増加基調となれば、労働市場としては問題ありません。

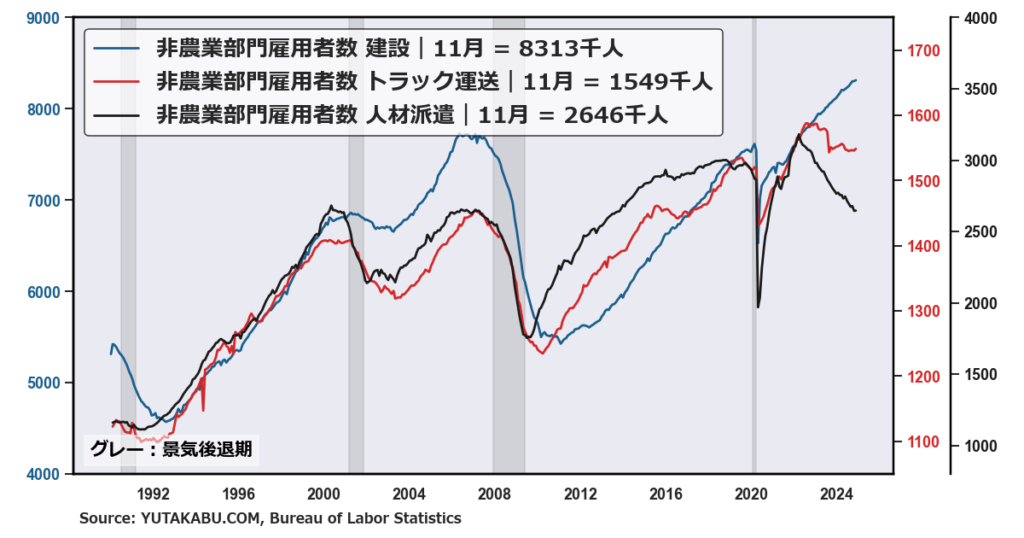

産業別でみると、景気動向の影響を受けやすい、建設・トラック運送・人材派遣のデータが重要です。

下落トレンドなのは、レイオフがより機動的な人材派遣のみ、3業種がここまで綺麗に異なる動きをしたことはありません。

AIによる労働生産性の革新も影響していると考えられます。

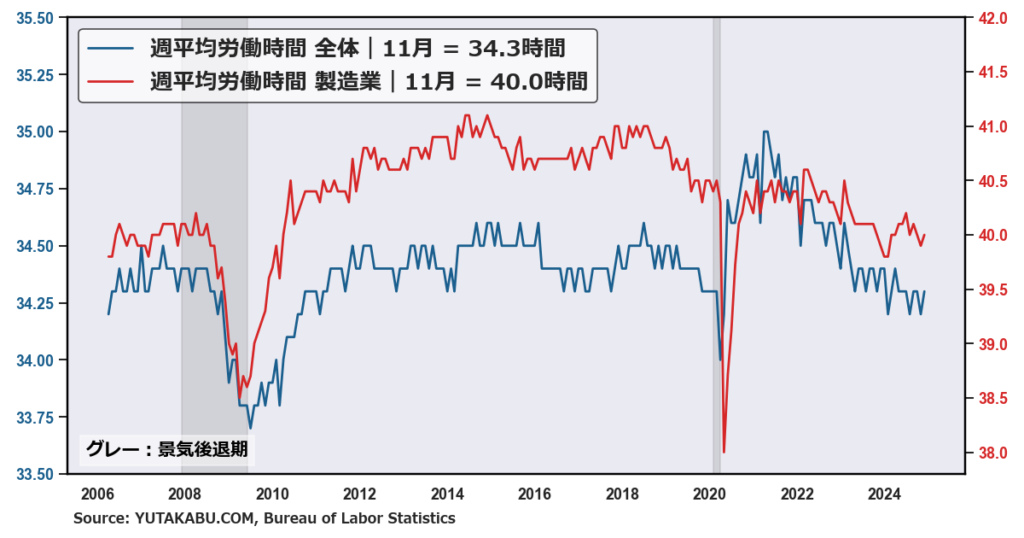

最後に、週平均労働時間です。

11月の週平均労働時間は、34.3時間と低水準のまま、製造業でみてもヒストリカルで低水準です。

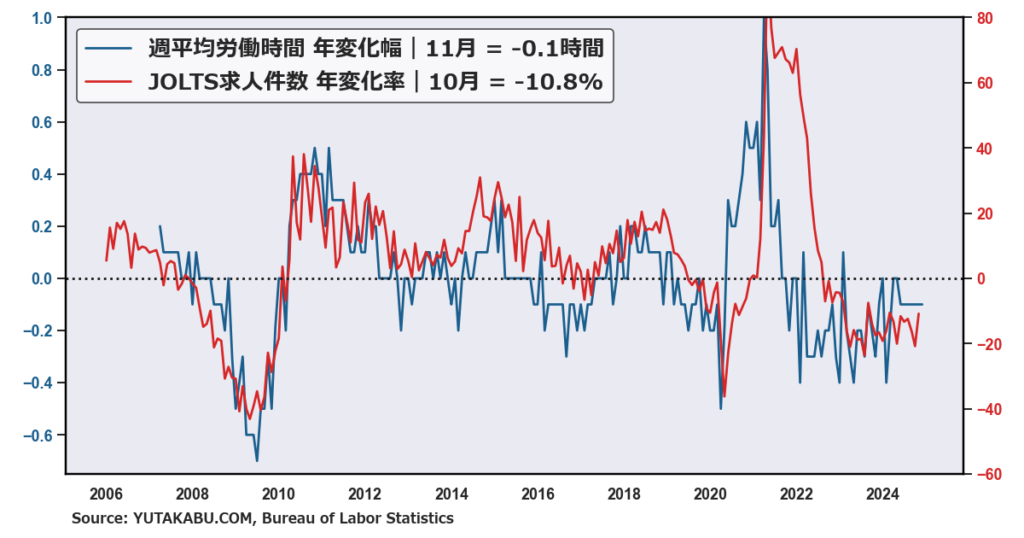

週平均労働時間と、求人件数には相関関係があります。

週平均労働時間が長くなると、求人件数も増加する傾向にあるのですが、今回のデータからは求人件数の改善見通しは持てません。

総じて、好悪材料まじわる雇用統計でしたが、労働市場からみれば利下げサイクルの継続は十分に正当化されると思います。

問題はインフレです。

インフレさえ再燃しなければ、米経済は金融市場にとって、最高の利下げサイクルを迎えることができるでしょう。

今回紹介したチャートは、すべてサイトに掲載していますので、よかったらチェックしてみてください。

ではまた明日!