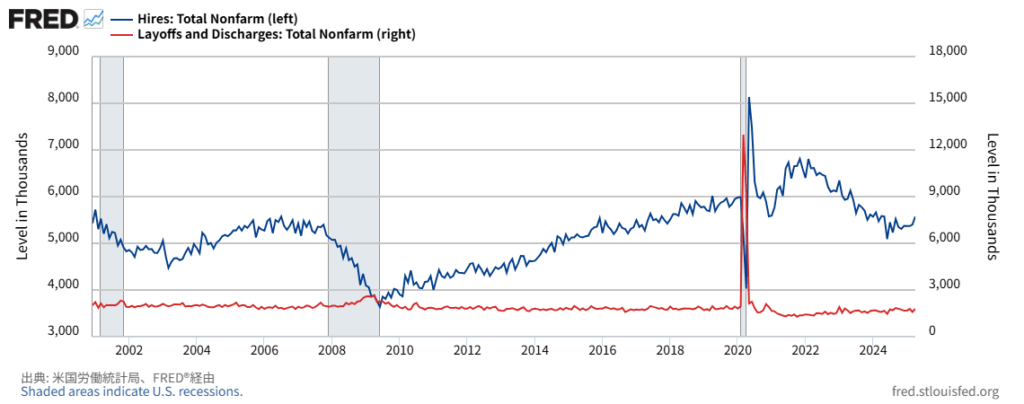

米国経済は不安定な夏を迎える

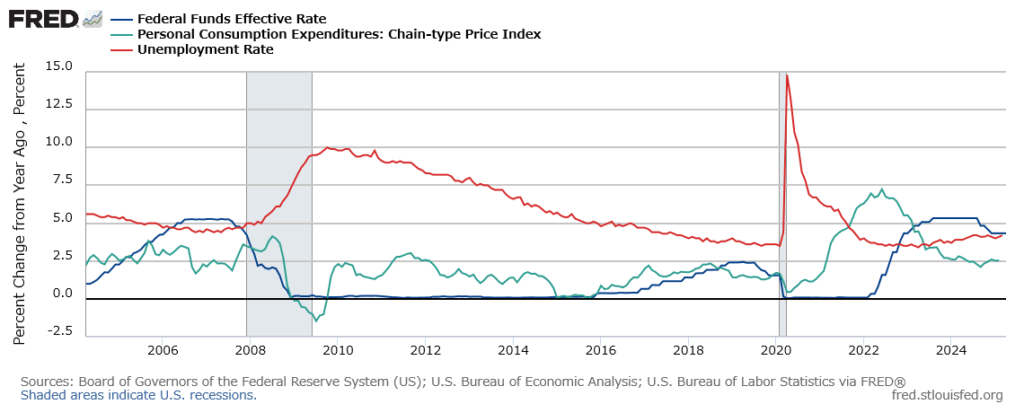

2023年と2024年に金融市場を駆け巡った景気後退の誤報をなんとか乗り越えた米国経済は、再び不安定な夏を迎えることになる。米国の労働市場は現在、貿易政策の絶え間ない変化という不確実性に直面し、不安定な均衡状態にある。これは企業が新規の採用活動を凍結している一方で、積極的に従業員を解雇することにも消極的であるためである。この現象は、トランプ関税によって、企業にとっての将来のコストが予測しにくくなっていることが主な原因である。

★JOLTSのデータによれば、採用数も解雇数も低水準である。

続き

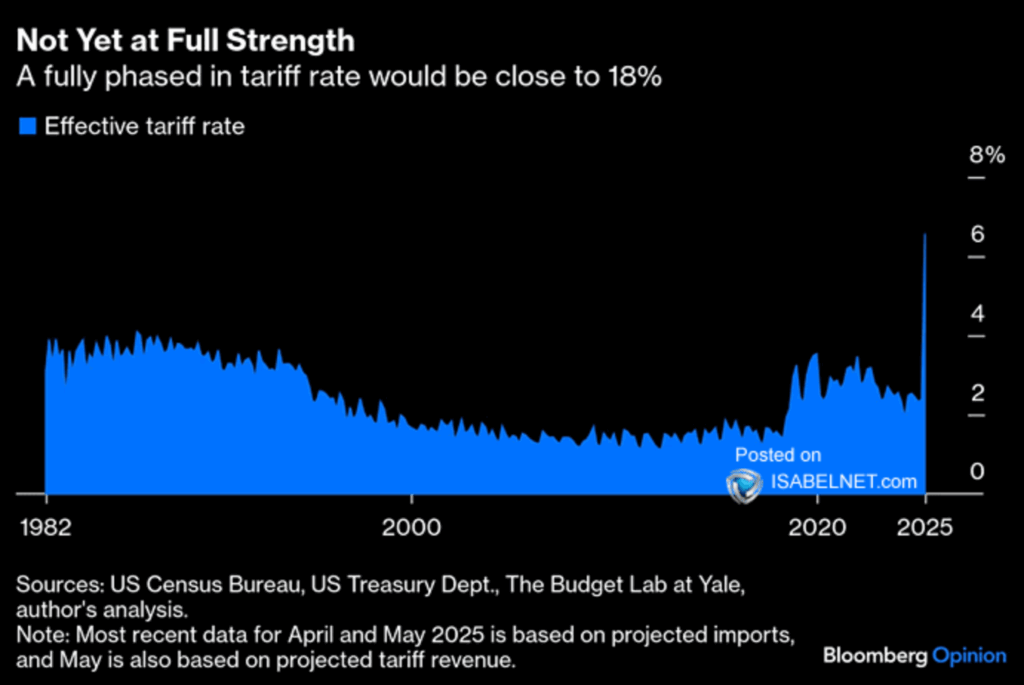

関税とは、政府が輸入品に課す税金のことであり、製品を海外から調達する企業にとってコストの増加を意味する。特に米国企業はグローバルなサプライチェーンを利用しており、多くの部品や原材料を外国から輸入している。そのため、関税の引き上げは企業の利益率を圧迫し、業績悪化につながる可能性が高い。

★ブルームバーグによれば、足元の実行関税率は大幅に上昇しており、18%近くにまで上る可能性がある。

こうした状況下で、企業はまず採用活動を控えることでコストを抑制しようとしている。新たな従業員を雇うことは、単に給与を払うことだけではなく、福利厚生、教育・研修費用、オフィススペースの確保など、さまざまな付随的なコストを伴う。そのため、不確実性が高い時期には新規雇用を見送り、現状維持を優先することが多い。

一方で、企業が既存の従業員の解雇に消極的である理由は複数ある。第一に、解雇は短期的にはコスト削減となるが、中長期的には企業の競争力を弱める可能性があるからだ。熟練した従業員を手放せば、景気回復時に迅速に対応する能力が損なわれる。また、人材を再び採用して教育するには、非常に大きな費用と時間がかかる。

第二に、解雇は企業の評判に悪影響を与えるリスクがある。大規模な解雇はメディアに取り上げられ、顧客や社会からの批判を招く可能性がある。企業としては、イメージを傷つけることを避けたいと考えるため、やむを得ない場合以外は慎重に対処する。

この「採用も解雇もない」状態は、きわめて不安定な均衡である。企業は現在、需要の変化をにらみながら「様子見」の状態にある。もしここで需要が本格的に減速し始めたり、関税によるコスト増加が耐え難いほど膨らむと、企業はそれまで温存していた削減策を一斉に実行に移す可能性がある。足元の労働市場のバランスが崩れるきっかけとして最も可能性が高いのは、大手企業1社が人員削減に踏み切る場合である。これは、産業全体に「連鎖的な反応」を引き起こすことが多いためだ。

具体的には、大手企業が大規模なリストラを始めると、競合企業も「我々も生き残るためには同じようにせざるを得ない」と判断することになる。企業間競争の視点からも、ライバルが固定費を大幅に削減し収益性を回復させる中、自社だけが高い労働コストを維持し続けるのは難しいためである。このように、一社の決断が業界全体に波及し、失業率の急激な上昇につながる可能性がある。特に現在のように、経済の先行きが不透明で需要が低迷している状況下では、一旦削減の動きが加速すると、それを止めることが難しくなる。

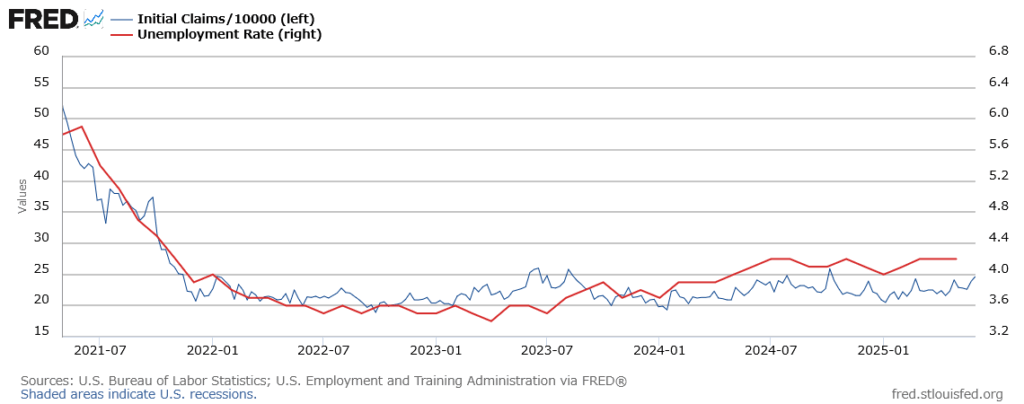

★現状は、失業率はまだ4.2%で安定推移しており、新規失業保険申請件数が跳ね上がるような大規模なリストラも現実化していない。

ここで重要なのは、関税によって企業が本当に「労働コストを削減しなければ存続できない」ほどのダメージを受けるのか、それとも一時的なコスト増にすぎないのか、である。企業が関税による負担を吸収可能な範囲内であると明確に判断できることができれば、最悪の事態は避けることが出来る。関税コストが一時的、あるいは企業が効率化や値上げによって対応可能なレベルであれば、企業は従業員の維持を選択するだろう。しかし、関税が予想を超える長期化や大幅な引き上げとなれば、企業の判断は大きく変化するだろう。

結局のところ、現在の米国の労働市場は「不安定な均衡状態」にある。企業は雇用を増やすことも減らすことも躊躇している。将来の関税政策が明確になり、企業が自信を持って予測可能な環境が整うまで、この不安定な状態は続く可能性が高い。

その意味で、政策の安定性と予測可能性は極めて重要である。企業が安心して投資と雇用を拡大できる環境を整備するためには、政府が関税政策に対して明確な方針を示し、市場の不確実性を取り除くことが必要となる。そうでなければ、企業は引き続き慎重姿勢を取り続け、米国経済全体が停滞するリスクを抱え続けることになるだろう。

米国の財政赤字と政府債務は「時限爆弾」

シタデル・セキュリティーズのジム・エスポジートCEOは5日、米国の財政赤字と積み上がる政府債務について「時限爆弾だ」と警告した。金融業界の幹部から米財政見通し悪化を懸念する声が相次いでいる。「債務残高と財政赤字は確かに時限爆弾だと思う」と述べ、「それがいつ表面化するのか、正確に予測できるほど賢い人はいない」と指摘した。なぜ時限爆弾なのか、なぜ予測できないのかについて考える。

続き

財政赤字と政府債務とは何か

まず基本から説明する。財政赤字とは、政府の年間の支出が歳入(主に税収)を上回る状態を指す。これを埋めるために政府は借金をする。この借金の累積が「政府債務(national debt)」である。

たとえば、家計で言えば、年収500万円の家庭が600万円を使えば100万円の赤字となり、その差額をカードローンなどで埋めれば、その100万円が債務となる。米国政府もこれと同様に、毎年赤字を出し、その累積が膨らんできたわけである。

なぜ「時限爆弾」なのか

(1) 債務の持続可能性に限界がある

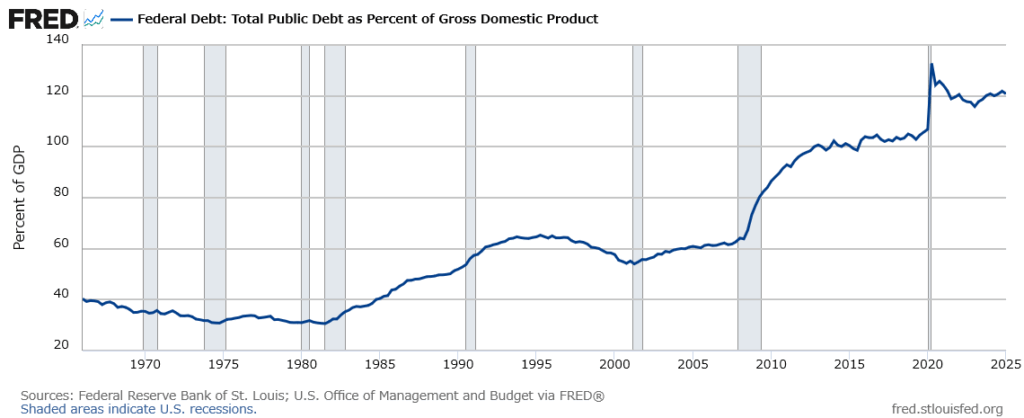

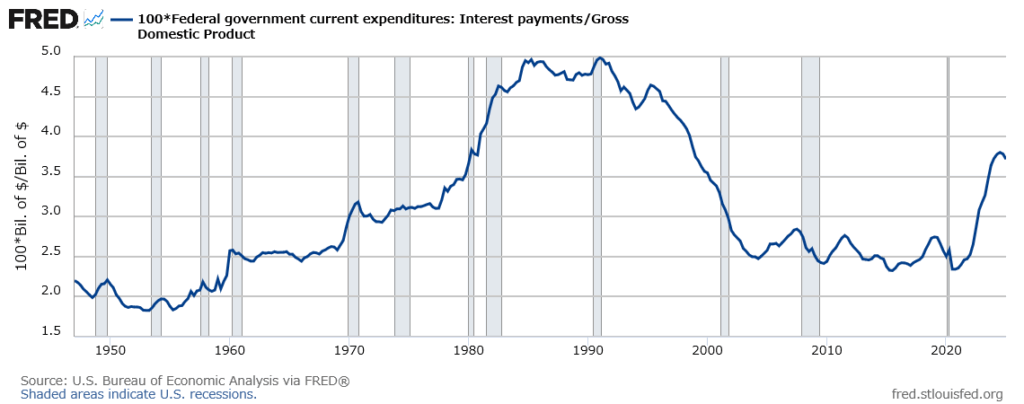

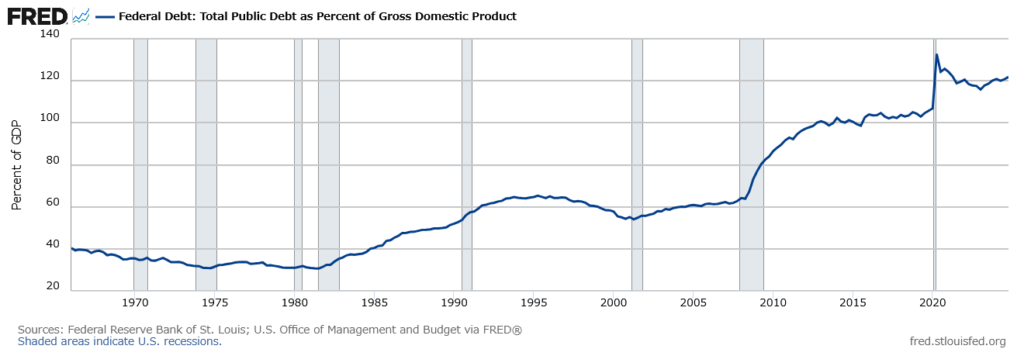

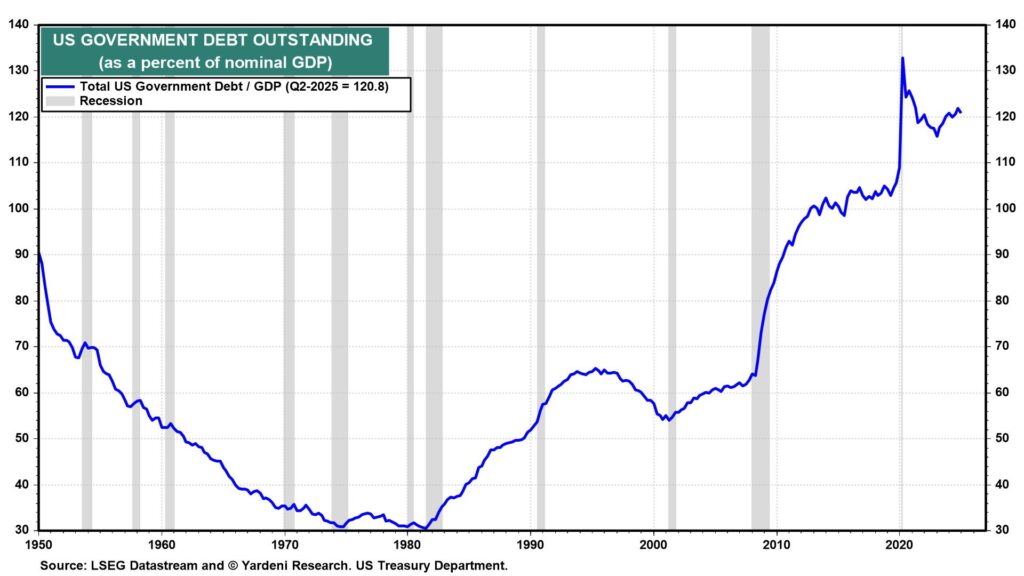

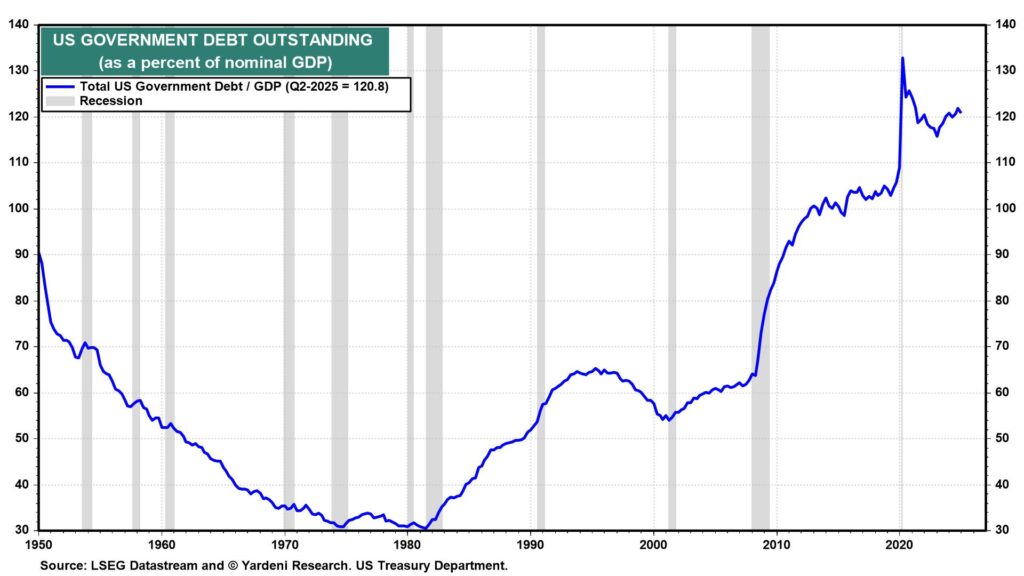

米国は現在、GDP(国内総生産)に対する債務比率が120%を超える水準に達している。また、2025年6月時点で連邦政府の債務残高は35兆ドルを超え、中国やドイツなど5カ国のGDP合計に匹敵する規模に達している。理論上、政府債務がいくらあっても問題はないと考える経済学者もいるが、現実には利払い負担、信用リスク、インフレ懸念などが現れ始めると、市場は不安定化する。

特に近年では、金利高によって政府の利払い費が急増しており、今や年間の利払いが国防費と並ぶほどに膨らんでいる。このまま債務が増え続ければ、いずれは利払いだけで財政が圧迫され、政府の基本的な機能(社会保障、教育、防衛など)が維持できなくなるリスクがある。

(2) 投資家の信認が崩れるリスク

米国は「世界最大の安全資産提供国」として、米国債を世界中の投資家に売っている。ドルの基軸通貨性を利用し、新たな債務で古い債務を返済する「前借り構造」を続けてきた。だが、財政の悪化が行き過ぎると、投資家は「米国債は本当に安全なのか?」と疑問を持ち始める。

一度、投資家が米国債から資金を引き上げると、金利が急上昇し、債務の返済コストがさらに増えるという悪循環に陥る。これは2008年の金融危機や欧州債務危機で実際に起きた現象であり、今後も起こり得る。

(3) 政治の機能不全

米国では、債務上限(デットシーリング)を巡る与野党の対立が頻発しており、たびたび政府機関の一部閉鎖(シャットダウン)が発生している。これは世界中の市場に不安を与えるだけでなく、最悪の場合にはデフォルト(債務不履行)の危機すら招く。

仮に実際にデフォルトに至らなくとも、「そうなるかもしれない」と投資家に思わせるだけで、米国の信用は傷つく。

なぜ「爆発時期」が予測できないのか

ここが最も重要な論点である。債務問題が「時限爆弾」と形容されるのは、それが確実に危険だが、いつ爆発するか分からないからである。その理由をいくつか挙げる。

(1) 米ドルの特殊性(基軸通貨)

米国の最大の強みは、世界の基軸通貨「米ドル」を発行する国であるという点である。他国のように、外貨建て債務を返済する必要がなく、中央銀行(FRB)が最終的には通貨を刷って返済することが理論上可能である。

このため、たとえ巨額の債務を抱えていても、通常の国とは違って市場の信認が長く続く傾向にある。爆発するはずの時限爆弾のタイマーが、米国という例外的存在によって「止まって見える」のである。(世界が金本位制に戻るなど、ドルの代替資産が現れない限り、基軸通貨性はなかなか失われない)

(2) 投資家心理の不確実性

財政持続性は投資家の信頼に依存しており、信用不安が生じれば短期間で国債金利が急騰する。足元、米国に対する不信感が募ってきてはいるが、「米国債は安全だ」と信じている投資家が多数である。それがいつ、どんな出来事で「不安・失望」に変わるかは誰にも読めない。

それは中国やサウジアラビアが米国債を表向きに売り始めた時かもしれないし、突発的な戦争や政治混乱かもしれない。たった一つのトリガーで市場がパニックになる可能性がある以上、事前に正確な時期を特定することは不可能に近い。

(3) 政策次第で時間稼ぎが可能

政府やFRBは、財政の悪化が表面化するのを遅らせるために様々な手を打つことができる。たとえば、金融緩和(QE)によって金利を下げることで利払い負担を減らす、短期債を長期債に置き換えることで返済を先送りする、増税や支出削減によって赤字を減らすなどがある。

これらの政策がうまく機能すれば「爆発」を先延ばしにできるが、いつまでも続けられるものではない。

最後に

シタデル・セキュリティーズCEOが言うように、財政赤字と政府債務は時限爆弾であり、その爆発時期の予測は困難である。個人投資家としては、この問題について理解しつつも、日々おびえながら米国資産を持つほかない。いつか爆発すると思うのであれば、持つべきは金である。

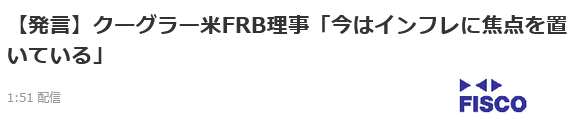

FRB「物価の安定なくして力強い労働市場の実現は不可能」

米連邦準備制度理事会(FRB)は、法的に「物価の安定」と「雇用の最大化」という二つの目標、いわゆるデュアルマンデートを課せられている。この二つは本来、相互補完的な目標とされているが、経済環境や物価動向によっては、両立が難しい場合もある。特にインフレ率が高騰する局面では、雇用を犠牲にしてでも物価を抑える政策判断が必要になる場面が存在する。近年のFRBのスタンスは、「物価の安定があってこそ、持続可能な雇用の拡大が可能になる」という考え方に基づいており、その論調が鮮明になってきている。

パウエル議長は、「物価の安定がなければ、全ての米国民に恩恵をもたらすような長期にわたる力強い労働市場環境の実現は不可能だ」と述べ、物価安定の重要性を強調している。

また、クック理事も「力強い労働市場を長期的に達成する上で物価安定が不可欠である」との見解を示している。

クーグラーFRB理事も「インフレに焦点を置いている」と発言している。

続き

なぜ「物価の安定」が最優先なのか

①インフレが実質所得を侵食する:インフレが進行すると、名目賃金が上昇しても、物価の上昇がそれを上回れば、実質的な購買力は低下する。特に低所得層は、生活必需品の価格上昇により生活が困窮する。このような状況では、労働市場が量的に拡大しても、質的な生活の向上は期待できない。

②企業の投資判断が不安定になる:物価が安定していないと、企業は将来のコストや売上を見通しづらくなる。その結果、雇用や設備投資への意欲が低下する。インフレ率が不安定であるほど、企業は短期的視野に陥りやすくなり、雇用拡大に慎重になる。

③インフレ期待の固定化:人々が将来もインフレが続くと予想すると、賃金や価格の引き上げ要求が強まり、インフレが自己強化的に進行する。このような状況では、中央銀行の信頼性が損なわれ、金融政策の効果が減少する。

歴史が語る「インフレと雇用の両立」の難しさ

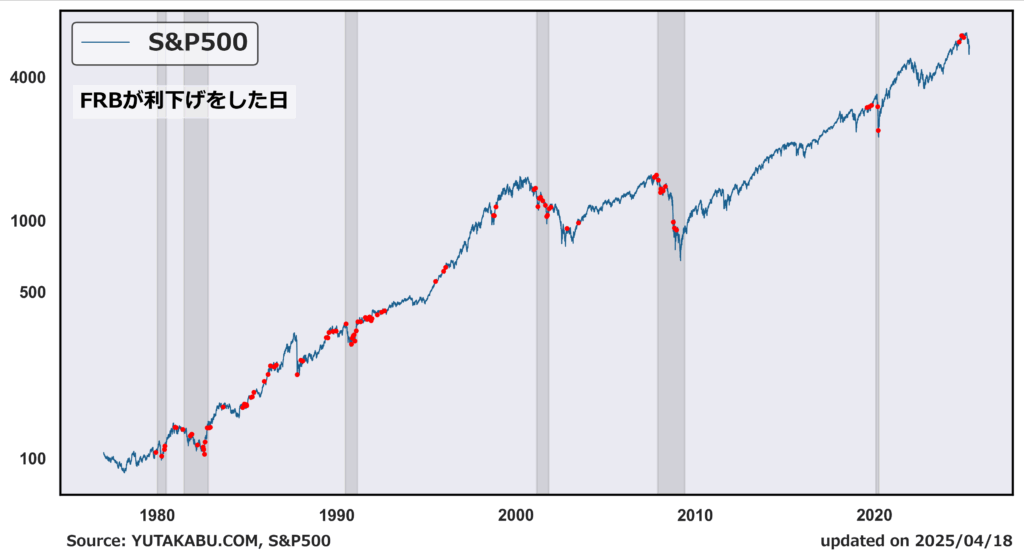

ボルカーショック(1979〜1982年):1970年代のアメリカは、経済成長の停滞と高いインフレ率が同時に進行するスタグフレーションに直面した。当時のFRB議長ポール・ボルカーは、二桁のインフレを抑えるために短期間で金利を20%近くまで引き上げた。その結果、失業率は一時的に10%を超えたが、長期的にはインフレが鎮静化し、持続可能な成長が可能になった。

この経験からも、「一時的な雇用悪化を受け入れてでも、物価の安定を優先する必要がある」という教訓が得られている。(足元、スタグフレーションが懸念される中で、FRBは1970年代の状況を意識している可能性が高い)

市場の認識

足元、雇用市場が勢いを失いつつあるとの新たな兆候を背景に、利下げが想定よりも早期に再開されるとの見方が市場で強まっている。FRBがインフレの落ち着きを確認するまで利下げに踏み切らないとするならば、この市場観測は失望で終わる可能性があることに注意しておかなければならない。

最後に

FRBが「物価の安定」を優先する理由は、主に以下の点に集約できる。

まず、物価の安定は国民生活や企業活動の基盤である。急激なインフレは、実質賃金の目減りを招き、家計の購買力を奪うだけでなく、企業のコスト増加や経営の不確実性を高める。これにより消費や投資(≒雇用)が抑制され、経済全体の健全な成長が損なわれるリスクがある。

また、FRBは「雇用の最大化」と「物価の安定」という二つの使命(デュアルマンデート)を担っているが、インフレが制御不能になると雇用の安定も実現できなくなる。1970年代の米国では、インフレと失業が同時に進行する「スタグフレーション」の経験から、物価安定の重要性が強く認識されるようになった。

さらに、物価が安定していることで、家計や企業は将来の計画を立てやすくなり、経済活動の予測可能性が高まる。これにより、長期的な投資や雇用創出が促進される。逆に、インフレ期待が高まると、賃金や価格の上昇が連鎖し、中央銀行の金融政策に対する信頼も損なわれるため、FRBは物価安定に対して「絶対的・無条件の責任」を負うべきだと考えている。

このように、物価の安定は経済全体の持続的成長と雇用の安定の前提条件であり、FRBが優先する理由となっている。利下げ期待に対する市場の一喜一憂に混乱しないようにしたい。

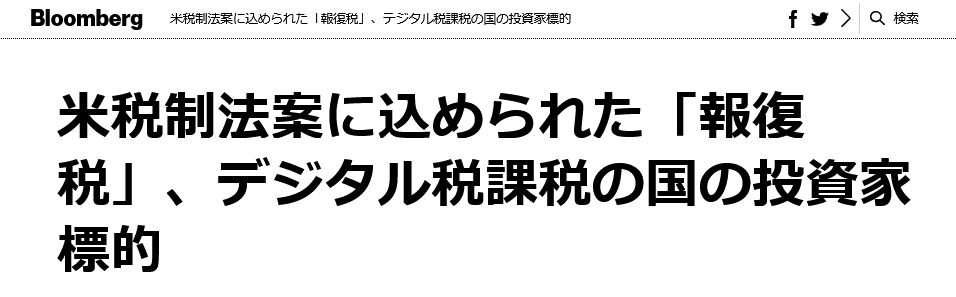

税制法案に忍び込んだ『報復税』の目的

2025年5月22日、米国下院は税制・歳出法案を可決し、上院へ送付した。この法案の中には、米国が「不公正」と見なす税制を採用している国の投資家に対し、米国内で得た収入に高い税率を課す、いわゆる「リベンジ(報復)税」条項が盛り込まれている。

続き

報復税の概要

「報復税」は、法案の中の「セクション899」として知られ、米国財務省に対して、特定の外国の税制を「不公正」と認定し、その国の投資家に対して追加の課税を行う権限を与えるものである。具体的には、米国が不公正と判断する国や企業、個人に対して、米国内で得た配当金や利子などの投資所得、さらには米国内に事業所を持つ外国企業が本国に送金する収益などに対し、最大で20%の追加課税を行うことを骨子としている。この追加課税は、当該国の「不公正な税制」が存続する限り、毎年5%ずつ増加し、4年かけて最大20%まで引き上げることが可能とされている。

なぜ報復税を導入するのか

①不公正な国際課税への対抗措置:この報復税が導入される最大の目的は、米国企業や投資家に対して不公正な税制を適用していると米国が判断する国々に対し、対抗措置を講じることにある。たとえば、欧州の一部諸国で導入が進む「デジタル税」など、米国の大手IT企業を狙い撃ちにした課税政策が背景にある。米国としては、自国企業が海外で不当に高い税負担を強いられている場合、同様にその国の投資家に対して米国内で高い税率を課すことで、相手国に政策の見直しを促す狙いがある。(デジタル税が撤廃されれば想像通りの企業にポジティブ)

②交渉カードとしての抑止力:報復税は、実際に広範囲で適用されることを目的とするだけでなく、他国に対する「交渉カード」としての役割も期待されている。すなわち、米国企業が海外で不当に扱われることを防ぐための抑止力として機能し、他国に対して米国企業への課税や規制を見直すよう促す効果がある。下院税務委員会のスミス委員長も「報復税が実際に使われないことを望むが、他国の不当な措置を防ぐ抑止力として期待している」と述べている。

③外国資本流入への抑制とドル高是正:米国市場には多くの外国資本が流入しており、それがドル高の一因ともなっている。ドル高を悪とするならば、報復税によってドル資産への需要を抑制しドル安を引き起こすことができる。(一時話題だったマールアラーゴ合意にもドル高是正措置としてドル資産に対する手数料徴収が考慮されていた)

④税収確保と財政健全化:財政赤字の拡大が深刻化する中で、対米投資からの追加税収を確保することも念頭にある。特に歳出拡大と減税を並行して進める現在の政策においては、新たな歳入源として期待されている。米議会合同租税委員会(JCT)は、この報復税によって今後10年間で約1,160億ドル(約16兆円)の税収増が見込まれると試算している。

懸念される影響とリスク

投資家の米国離れ:報復税の導入は、米国市場に投資している外国人投資家や外資系企業にとって大きな負担となり、資本流出や市場の混乱を招くリスクがある。ウォール・ストリート・ジャーナルは「市場をひっくり返して米国の産業に打撃を与えかねない」と警告しており、JPモルガンも「米国と外国企業の両方に重大な影響を及ぼす」と指摘している。

最後に

米下院が可決した「リベンジ(報復)税」は、米国企業や投資家が海外で不公正な税制や規制に直面した場合に対抗措置を講じるための制度であり、主に「不公正な課税の是正」「自国産業の保護」「財政収入の確保」「交渉力の強化」といった目的がある。一方で、金融市場や投資環境への悪影響、国際的な摩擦の激化といったリスクも孕んでおり、今後の上院審議や実際の運用方針が注目される。

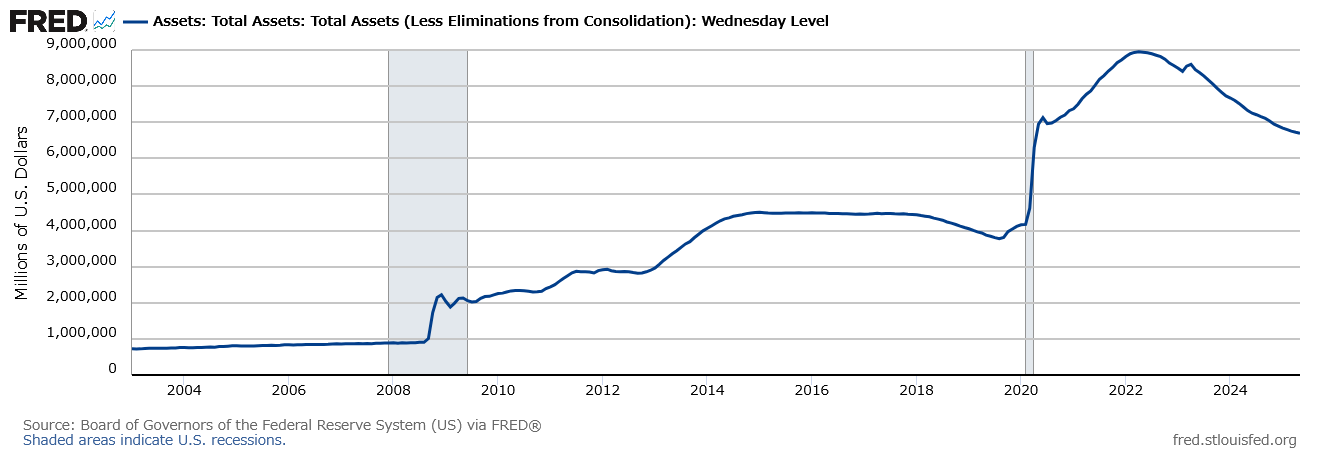

米国債券市場で話題の『ステルスQE』とは

参考記事:米国債入札で存在感を高めるFRB(フィデリティ投信)

アメリカの中央銀行であるFRB(連邦準備制度理事会)は、ここ数年、インフレを抑えるために「QT(量的引き締め)」という政策を進めている。QTとは、過去に大量に買い入れたアメリカ国債や住宅ローン関連の債券を、満期が来ても再び買い直さず、徐々に手放していく方法である。こうすることで、金融市場に出回るお金の量を減らし、インフレを抑える狙いがある。(チャートが示すように、FRBのバランスシートは縮小傾向にある)

ところが実際には、FRBのニューヨーク連銀が管理する証券ポートフォリオにおいて、ある種の不可解な動きが確認されている。FRB自身が国債を大量に購入するわけではないが、米国債の入札市場において、ニューヨーク連銀による落札金額が増えているという報告が出てきている。これは、表向きにはQTを継続しているように見える一方で、実質的にはQEのような効果を及ぼしているとの見方を一部市場関係者が示している。こうした動きが「ステルスQE」と呼ばれている。

続き

そもそもQE(量的緩和)とは、FRBが国債などを大量に買って市場にお金を流す政策である。インフレが低すぎるときや、景気が冷え込んでいるときに使われる。つまり、QTとQEは正反対の政策である。だからこそ、「QTをしているはずなのに、実際は国債をたくさん買っている」という状況に、疑問の声が上がっているのだ。

では、なぜFRBがこのような「矛盾した」行動をとっているのか。その背景には、アメリカ政府の厳しい財政事情がある。

現在、アメリカの借金(国の債務)は非常に大きく、過去最大級の規模にまで膨れ上がっている。(チャート:GDP比での債務残高は120%を超えている)そして2025年は、過去に発行された短期の国債が次々と満期を迎える年であり、それを新たな国債で借り換えなければならない。つまり、政府は新たな国債を大量に発行し、それを市場で消化してもらわなければならない状況にある。

しかし、国債を大量に発行すれば、その需給バランスが崩れるおそれがある。市場で売り圧力が強まれば、国債価格は下落し、利回り(=金利)は上昇する。金利上昇は、政府にとっては将来の利払い負担の増加を意味する。さらに、民間企業や家計の借入コストも上昇し、景気に悪影響を及ぼす可能性がある。

こうした事態を避けるために、FRBあるいはその関連機関が、表向きにはQTを続けながらも、実質的には米国債市場を支えるような行動を取っているのではないかと見られている。それが、入札における落札金額の増加という形で表れている可能性がある。

また、FRBの政策当局は、公には「インフレ率の抑制」「労働市場の安定」といった使命を重視していると発言している。しかしその裏で、財政ファイナンス的な役割、すなわち政府の債務運営を支える行動を取らざるを得ない状況になっていると指摘する声もある。特に、大統領選挙を控えた政治的な圧力や、市場の混乱回避の必要性が背景にあるとすれば、このような“裏技”が使われるのも不思議ではない。

このように、現在の米国債市場では、FRBの表向きのQT路線とは裏腹に、実質的には流動性供給による国債支援が進んでいる可能性がある。もちろん、これは公式には認められていない動きであり、透明性も限られている。だが、入札結果や金利の推移などを注意深く観察すれば、そうした兆候を読み取ることができる。

市場関係者が「ステルスQE」と呼ぶこの現象は、今後の金融政策や財政運営のあり方にも大きな影響を与える可能性がある。仮に本格的な利下げや再QEに向かうシナリオが現実味を帯びてくれば、このステルスQE的な動きが「布石」だったと見なされることもあるだろう。

金融政策と財政政策がこれほど密接に絡み合う現代において、中央銀行の行動は単に金融引き締め・緩和の枠を超え、国家の債務維持という巨大な課題と直結しているのである。その意味で、FRBが取る一つひとつの行動は、今後ますます注視されることとなるであろう。

6月2日|ベッセント財務長官「米国がデフォルトに陥ることはない」

ベッセント財務長官は「アメリカがデフォルトに陥ることは決してない」と強調すると同時に、「財政赤字は徐々に削減していくつもりだ」「これは長期的な取り組みであり、今後4年間で赤字削減を目指す」との考えを示した。

この発言のうち、とくに注目すべきは後者の「赤字削減の方針」に関する部分である。ベッセント長官は以前から、「2028年までに財政赤字を国内総生産(GDP)比で3%以内に抑える」という中期的な目標を掲げており、今回の発言はその方針がいまも変わっていないことを裏付けている。

続き

しかし、現時点で実行されている財政政策を見る限り、赤字削減に向けた本格的な取り組みは始まっていないのが実情である。むしろ、足元の税制法案や歳出方針には、財政支出が拡大する要素が目立っている。たとえば、2025年末に失効するトランプ時代の減税措置を恒久化しようとする動きや、国防費やインフラ投資、地方支援への支出増が計画されていることから、今後数年間は財政赤字がさらに拡大するとの見方もある。

それにもかかわらず、ベッセント長官は「赤字は削減していく」と言い切った。これは一見すると矛盾しているように見えるが、実は米国政府が「政策のフェーズ(段階)を分けて考えている」ことの表れである可能性が高い。

つまり、今はあくまで経済成長を優先し、政権の支持率を高めるための「緩和フェーズ」にあるが、2026年の中間選挙を終えた後は「引き締めフェーズ」に移行し、財政再建を本格的に進めるという2段階の構想があると考えられる。

この「二段構え」の財政戦略をより明確にするため、時期ごとの政策の流れを以下に整理する。

【第1フェーズ】2025年〜2026年中間選挙前まで

この期間は、「減税」と「景気刺激策」が中心となる。政府は、2024年以降の景気減速のリスクや有権者の不満を受け、成長促進を優先している。法人税や所得税の減税を打ち出し、同時に地方やインフラ分野への支出を拡大している。ベッセント財務長官は、市場や有権者に安心感を与えるために「今はデフォルトしない」「責任ある政策運営をしている」と繰り返し発言している。

しかし、このフェーズで財政赤字が拡大するのはほぼ確実である。短期的な景気回復と選挙対策を重視する段階であるため、財政赤字の圧縮は後回しにされている。

【第2フェーズ】2026年後半〜2028年

中間選挙後、政権が信任を維持できれば、財政スタンスの転換が始まると予想される。ベッセント財務長官の「4年間で赤字を減らす」という発言は、このフェーズを想定したものである。

この段階では、以下のような政策が検討される可能性がある。

- 富裕層や大企業への優遇税制の見直し

- 社会保障改革(メディケア・メディケイドの歳出抑制)

- 非効率な補助金・歳出の削減

- 歳出のゼロベース見直し

こうした政策は、短期的には国民の不満や政治的な抵抗を招く可能性もあるが、長期的には市場の信認を回復することにつながる。

とくに近年、米国の債券市場では長期国債の入札に対する需要が弱まりつつある。金利の上昇圧力が続く中で、政府が「財政赤字を真剣に抑制する意志がある」と示すことは、国債の安定消化と市場の安心感につながる。

なぜこのような「選挙前・後の戦略分け」が行われるのか。

この手法は、米国の政治の現実を反映したものでもある。アメリカでは、大統領選や中間選挙を乗り越えない限り、大胆な財政改革や社会保障の見直しには着手しにくい。現実的な改革は、ある程度の政治的安定と支持を確保してからでないと進められないからだ。

過去の政権でも同様の手法が取られてきた。たとえば、レーガン政権は最初に大幅な減税を実施した後、政権後半で歳出削減や税制の見直しを行っている。ブッシュ(子)政権やオバマ政権でも、選挙後のタイミングで財政健全化を目指す動きがあった。

今回のベッセント長官の発言も、この歴史的文脈の中で読み解くと、現在の「赤字容認」はあくまで一時的な措置であり、2026年以降に本格的な引き締め政策が始まる布石だと理解できる。(ただの願望)

最後に。

米国政府が目指しているのは、単なる「緊縮財政」ではなく、経済成長と財政健全化のバランスである。つまり、まずは景気を回復させることで税収を増やし、その後に歳出の見直しを進め、無理のない形で赤字を縮小するという方針である。

このバランスを実現するためには、段階的な政策運営が必要であり、それを担うのがベッセント財務長官の「二段階構想」である。選挙までは景気重視、その後は財政重視というこのアプローチは、市場にも国民にも現実的なメッセージとして受け入れられる可能性が高い。

今後、注目すべきは次の2点である。ひとつは、減税法案が上院においてどのような変更がなされるのか。もうひとつは、2026年の中間選挙後に政権が財政赤字にどう向き合うか、という点である。

ベッセント財務長官の発言は、こうした中期戦略の存在を示唆するものであり、米国が「財政拡張から再建へ」という流れを意識的に描いていることを示している。短期の人気取りにとどまらず、長期的な財政責任にどう向き合うか。それが今後の米国経済における最大の焦点となるだろう。

6月1日|JPモルガンCEOダイモン氏の警告について

2025年5月30日、JPモルガン・チェースの最高経営責任者(CEO)であるジェイミー・ダイモン氏は、米国債券市場における「ひび割れ(crack)」の発生が避けられないと警告した。これは、米国政府の過度な財政支出と連邦準備制度理事会(FRB)による量的緩和政策の結果であるとし、「6か月後か6年後かは分からないが、いずれ起こる」と述べた。

続き

ダイモン氏が指摘する「債券市場のひび割れ」とは、米国債券市場における価格の急落や利回りの急騰、流動性の低下などを指す。特に米国債市場は世界最大の債券市場であり、米ドル建ての安全資産の象徴でもある。この市場で混乱が生じると、金利の急騰、資金調達コストの上昇、株式市場の急落、ドルの信認低下など、多方面に波及する恐れがある。このような市場の混乱は、以下の要因によって引き起こされる可能性がある。

①過度な財政支出と量的緩和:ダイモン氏は、米国政府の財政赤字の拡大とFRBによる大規模な量的緩和が、債券市場の不安定化を招くと指摘している。これらの政策は、短期的には経済を刺激する効果があるが、長期的にはインフレ圧力や金利の上昇を引き起こし、債券価格の下落を招く可能性がある。特に、政府の借入が増加し続けると、投資家は米国債の信用リスクを懸念し、利回りの上昇を要求するようになる。

②インフレとスタグフレーションの懸念:財政赤字の拡大と量的緩和政策の継続により、インフレ圧力が高まっている。さらに、経済成長が鈍化する中で物価が上昇するスタグフレーションのリスクも指摘されており、これが債券市場に悪影響を及ぼす可能性がある。

③市場の構造的な脆弱性:ダイモン氏は、債券市場の流動性が低下していることにも懸念を示している。特に、規制強化により市場参加者が減少し、取引量が減少していることが、価格変動を増幅させる要因となっている。市場の流動性が低下すると、投資家が大量に売却を行った際に価格が急落しやすくなり、市場の安定性が損なわれる。

ダイモン氏は、債券市場の安定を図るために、以下のような政策変更を提言している。

①財政健全化の推進:歳出の見直しや税制改革を通じて政府の財政赤字を抑制し、持続可能な財政運営を実現することが必要である。これにより、国債の過剰発行を防ぎ、債券市場の安定化が期待される。

②金融市場の機能強化と規制の見直し:市場の流動性を確保するために、金融市場の機能強化と規制の見直しが必要であるとダイモン氏は述べている。特に、銀行に対する補完的レバレッジ比率(SLR)などの規制が市場の流動性を阻害していると指摘し、これらの規制の見直しを求めている。彼は、銀行がより積極的に市場の仲介機能を果たすことで、債券市場の安定化に寄与できると考えている。

ジェイミー・ダイモン氏の警告は、米国の財政・金融政策が債券市場に与えるリスクを強調するものである。政府とFRBが適切な政策転換を行わなければ、債券市場の混乱が現実のものとなる可能性が高い。市場の安定と経済の持続的成長を実現するためには、財政健全化、金融政策の正常化、税制改革など、包括的な政策対応が求められる。

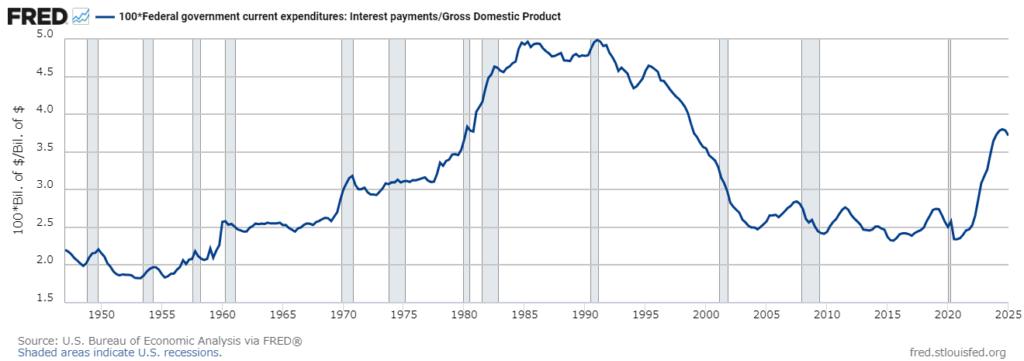

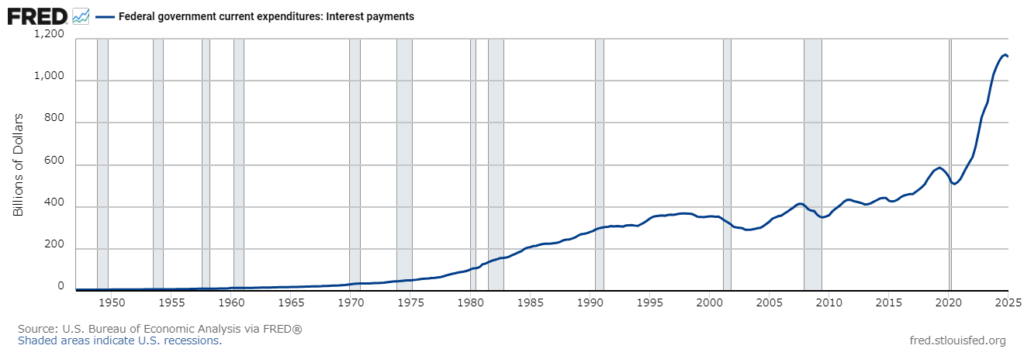

5月30日|米連邦政府の利払い費が増加してくと最悪どうなるのか

連邦政府の利払い費がGDP比で4%近くまで上昇してきている状況は、財政健全性にとって深刻な警告信号である。米国経済が、利払い費の負担を軽視し続け、これがGDP比でさらに増加した場合、いくつかの連鎖的な悪影響が発生する可能性がある。特に、最悪のシナリオとして、財政の悪循環による深刻な景気後退、経済の構造的な停滞、金融市場の混乱と国家信用の低下という事態が考えられる。(もう起こってる気がするが、、)

続き

まず、GDP比の利払い費が増えるということは、米政府が巨額の借金を抱え、それに対する利子の支払いがますます膨らんでいることを意味する。米政府が発行する国債の利払い費は、現在年間で1兆ドル規模に達し、これは防衛費や医療費と並ぶ巨大な支出項目となっている。利払い費は税収などでカバーされるが、これが過度に拡大すると財政支出の柔軟性が失われる。政府は社会保障費、国防費、インフラ投資、教育などの重要な分野への支出を削減するか、新たな増税を余儀なくされることになる。

特に財政支出を削減する場合、その影響は深刻である。例えば、インフラ整備が滞れば、道路や橋梁などが老朽化し、生産性が低下する。教育投資が縮小すれば、中長期的な労働力の質が低下し、米国経済の潜在成長率を下げてしまう。防衛費削減により、国家安全保障にも影響が及ぶ恐れがある。社会保障給付が減れば、消費者の所得が減少し、消費支出の縮小を招き、経済全体の需要減退につながる。また、新たな財政出動(例えば景気後退時の刺激策)を行う余地も限られ、結果的に「財政硬直化」が生じる。

次に、利払い費が高騰すると、市場参加者は米国の財政の持続性に疑問を抱くようになる。仮に利払い費がGDPの5%、6%と増加し、政府債務が制御不能となれば、米国は「財政の罠(Fiscal Doom Loop)」に陥る可能性がある。これは、利払い費を賄うためにさらなる国債発行が必要となり、それが金利上昇を招き、さらに利払い費が増加するという循環である。政府が新たに国債を発行する際に投資家が高いリスクプレミアムを要求するため、借入金利がさらに上昇し、財政の状況を悪化させる負のスパイラルが起きる可能性がある。その結果、中央銀行(FRB)が利払い費負担軽減のために、金利引き下げや量的緩和などの政策を強制的に取らざるを得なくなり、いわゆる「財政ドミナンス」の状況に陥る。こうなればFRBの独立性は損なわれ、金融政策の信頼性が低下し、インフレ期待のコントロールが困難になる。

また、市場が米国の財政状況に強い懸念を抱けば、米ドルの信用力そのものが揺らぐ。米ドルは世界の基軸通貨であり、米国債は「安全資産」として世界中の金融市場で重要な役割を果たしているが、その信頼が低下すれば、投資家は米ドル資産から離脱を始めるかもしれない。特に中国、日本、石油輸出国連合(OPEC)など、米国債保有上位国が保有残高を縮小し始めれば、国債市場の需給バランスが崩れ、金利は急騰する。これは前述の悪循環を一層加速させる「第2波の危機」を引き起こす。(すでに中国は粛々と売却している)

こうした状況下では、金融市場全体が不安定化するリスクが高まる。市場は常に「安全な資産」を求めるが、米国債がリスク資産とみなされる状況になれば、世界的な資金の流れに混乱が生じ、資本市場が極度の不安定に陥る。この影響は特に銀行、年金基金、保険会社といった債券を多く保有する業態において顕著であり、2023年のシリコンバレー銀行の破綻が示したように、「金利リスクによる金融不安」が再発する可能性が高い。さらに、米国がYCC(イールドカーブコントロール)や量的緩和によって国債利回りの上昇を抑制しようとすれば、インフレ期待が再燃し、ドルが急落するリスクがある。

そして最悪のシナリオとして、米国が債務不履行(デフォルト)に陥る可能性もゼロではない。デフォルトが発生すれば、米国債の利払い不能による信用崩壊はもちろん、世界経済全体に対する打撃は計り知れない。米ドル資産を大量に保有する各国中央銀行、投資家は大きな損失を被り、国際金融市場は機能不全に陥るだろう。このような危機は、リーマンショック以上の金融システム全体の破綻を招く可能性もある。

現実に、歴史上、財政破綻やそれに近い状態に陥った国はハイパーインフレ、失業率の急増、深刻な社会的混乱という深刻な事態に直面している。米国の経済規模や影響力を考えると、このような破局的な状況は世界経済全体に波及し、数年単位での世界的な景気後退を引き起こしかねない。

もちろん、このようなシナリオがすぐに現実化するとは限らない。しかし、利払い費のGDP比が4%を超えて増加し続け、財政健全化の道筋が示されない場合、市場が米国の財政持続性を深刻に疑問視する可能性は高まる一方である。財政政策が大胆な転換を図らず、この問題を放置し続ければ、いずれ市場が限界点を迎え、上述の最悪のシナリオに近い混乱に突入するリスクは確実に存在する。

5月29日|米国当局は利払い費抑制のため、強制的に金利を引き下げる可能性はあるのか

2025年、米国財政は重大な岐路に立たされている。最大の焦点は、かねてから懸念されてきた「利払い費の急増」と、これを引き起こす「国債の大量償還」である。すでに市場では、9兆ドル近い米国債が2025年内に償還されるとの見通しが出ており、その再発行は、かつての超低金利水準から大幅に上昇した現在の金利環境下で行われるため、利払い費の負担が跳ね上がることは避けられない状況となっている。米議会予算局(CBO)の予測によれば、2025年の純利払い費はGDPの3.2%に達し、2035年には6.1%に達すると予測されている。

続き

こうした文脈において、政府が金利水準に“介入的姿勢”を見せる可能性は否定できない。過去の米国でも、財政運営の制約下で金利を抑制するための政策が採られた前例がある。たとえば、第二次世界大戦期の「イールドカーブ・コントロール(YCC)」は、財務省とFRBが協調して長短金利に上限を設け、戦時国債の利払い負担を軽減した代表的な例である。近年では、2008年以降の金融危機後や2020年のパンデミック時に実施された「量的緩和(QE)」によって、FRBが大量の長期国債を買い入れることで、市場金利を人為的に抑制し、政府の調達コストを引き下げるという「副次的効果」が発生した。

このように、政府が金利を“意図的に”下げるような行動をとる余地は十分に存在する。ただし、2025年の現時点では、無理に金融市場を刺激してまで金利を操作する必要性は薄い。なぜなら、トランプ政権下で審議されている税制・歳出法案には、債務上限の大幅引き上げが組み込まれており、これが議会で承認されれば、政府はデフォルトリスクを気にせず大量の借換発行が可能となるからである。つまり、「高い金利で借りることにはなるが、借りられなくなるよりはマシ」という判断が政府のスタンスとなっている可能性がある。

そして、この債務上限引き上げが可決されれば、財政上の機動力は確保される。利払い費が増加したとしても、政府はそれを短期的な「必要経費」と捉え、成長率の押し上げを優先するだろう。実際、税制法案には減税措置も含まれており、財政支出はむしろ拡大する方向である。結果として、利払い費の増加よりも、景気刺激策の実行が優先される形となる。

しかし、この構図は明確なジレンマを内包している。本気で利払い費の増加を抑え、財政赤字の持続的な改善を目指すのであれば、まずは歳出削減を断行すべきである。例えば、軍事費、社会保障費、インフラ支出といった大型項目にメスを入れ、財政均衡に向けた「強気のシグナル」を市場に示すことで、長期金利の自律的な低下を促すことが可能となる。しかし、こうした歳出削減策は景気を冷え込ませる恐れがあり、結果として消費者や有権者からの強い反発を招く。(中間選挙を控えている上に、関税政策で反感を買っているトランプ政権が、減税政策を弱め歳出削減を強化するだろうか)

一方で、減税政策を同時に推進している限り、利払い費の増加はさらに加速し、財政収支の改善には結びつかない。減税は政治的に魅力的な政策ではあるが、利払い費を抑えたいという目的とは真逆の方向性である。ここに、現代財政運営における構造的矛盾が存在している。

こうした状況が放置されれば、最終的に深刻な金融環境が訪れることも否定できない。利払い費が国家予算の中で最大の支出項目に迫るようになれば、他の政策的余地は急激に狭まっていく。また、国債市場では“米国債離れ”が進み、金利は市場の強い意思によって跳ね上がる可能性もある。さらに信用格付け機関による再度の格下げ、ドルの信認低下、そして国際資本市場における米国の地位低下という、より長期的かつ構造的なリスクに直面することになる。

結局のところ、利払い費の増加という問題は、単なる会計上の数字にとどまらず、国家としての政策的選択、政治的妥協、そして国民の覚悟が問われる問題である。財政赤字の根本的な解決を図るには、消費者・納税者自身が問題の本質を認識し、痛みを伴う選択を受け入れる覚悟が不可欠である。もしかすると、政府や市場が警鐘を鳴らしてもなお反応が薄い現状では、実際に金融環境が深刻化するまで、国全体としての本格的な対応は始まらないのかもしれない。

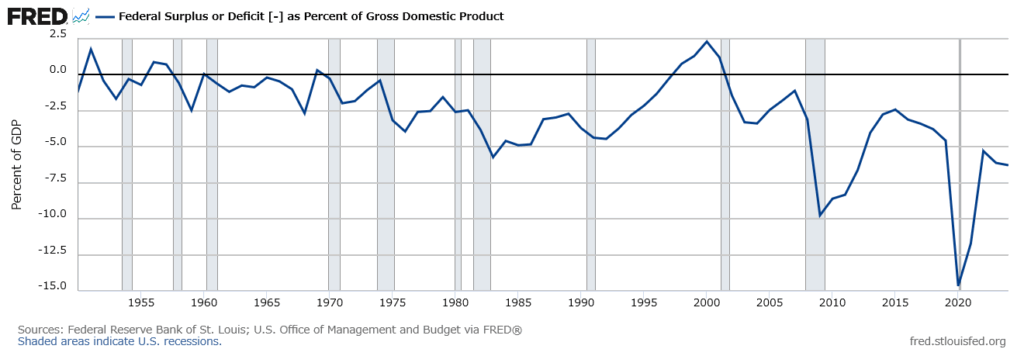

5月28日|株式市場は財政赤字・債務拡大問題を特に気にしない

現在の米国において、財政赤字の拡大と連邦政府債務の急増に対する懸念が強まっている。とりわけ、債券市場では、その債務持続可能性に対する不安が広がっている。ムーディーズによる格下げ警告や、議会での歳出拡大法案の審議といった要因も相まって、市場参加者は「いつまでも続くとは限らない財政運営」に対する警戒感を募らせている。

続き

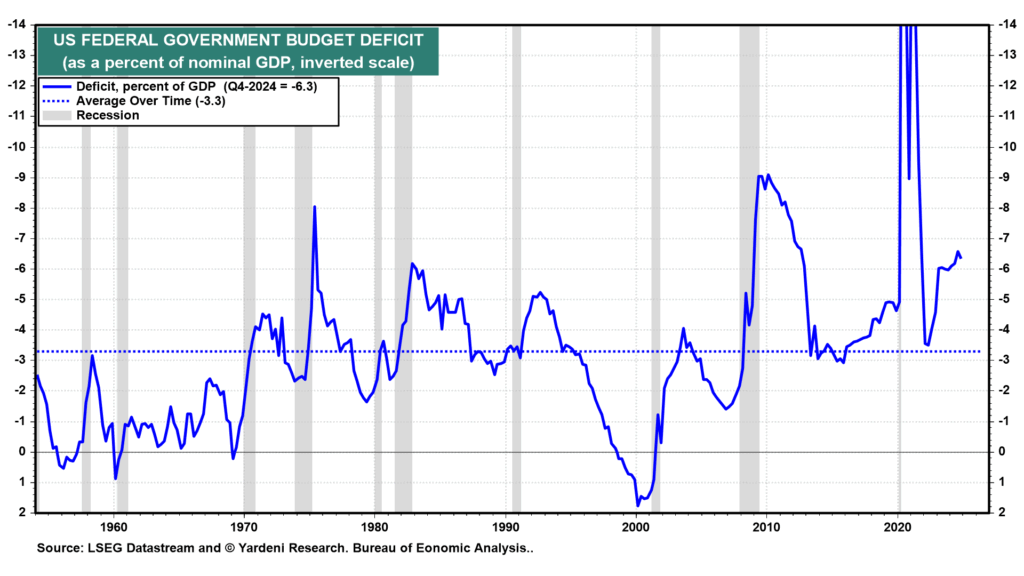

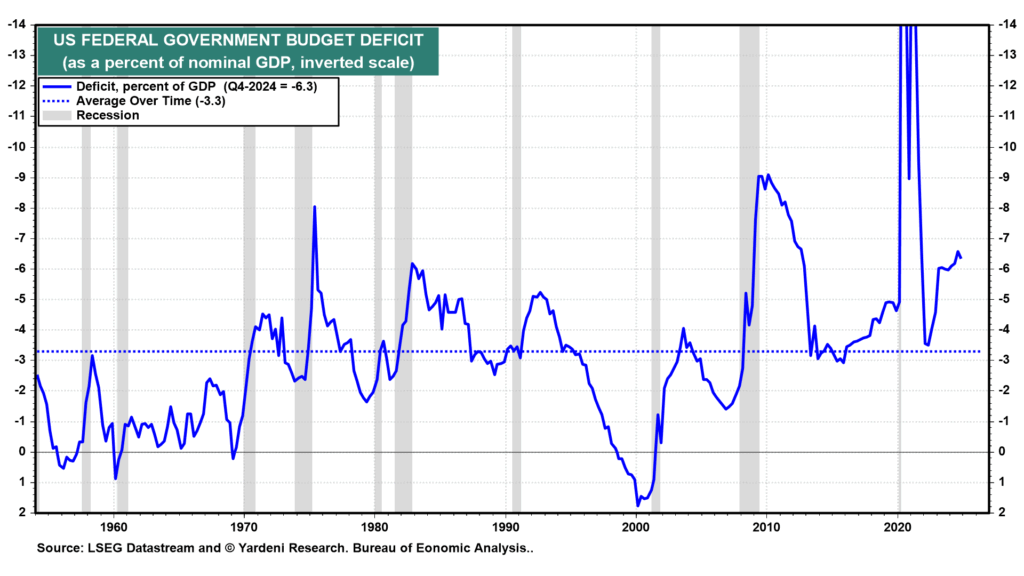

米国の連邦財政赤字は、パンデミック対応による大規模な財政支出や恒常的な減税政策、さらには高齢化による社会保障費の増大により、持続的に膨張してきた。2025年現在、その赤字は対GDP比で6%を超え、連邦債務残高はGDPの120%に迫る水準となっている。こうした構造的な財政赤字の存在は、金利の長期的上昇圧力となることが懸念されている。

特に債券市場の参加者にとって、財政赤字の拡大は「米国債の供給増」という意味合いを持つ。米財務省は赤字を補填するため、継続的に国債を発行する必要がある。需給バランスの観点から見れば、供給過剰は価格下落、すなわち金利上昇を引き起こす。加えて、格付機関による米国債の格下げリスク、あるいは利払い費用の急増による財政の硬直化懸念も、金利上昇期待を高める要因となる。

これに対して株式市場の反応は債券市場とは対照的である。一般に、株式市場は「財政赤字拡大=悪」という単純な見方は取らない。企業収益にとって最も重要なのは需要の拡大であり、減税や財政支出の拡大は短期的には消費や投資を刺激し、企業業績を押し上げる効果がある。そのため、株式市場は財政赤字の存在自体に過敏に反応するわけではない。実際、過去にも財政赤字が拡大している局面で株価が上昇した例は多い。たとえば、1980年代のレーガン政権下では、財政赤字と株価の同時拡大が見られた。

株式市場が財政赤字拡大に対して懸念を強めるのは、それが金利上昇を通じて企業の資金調達コストを引き上げ、バリュエーションに悪影響を及ぼす場合である。特にハイテク株など将来キャッシュフローに依存する企業にとっては、割引率の上昇が株価に与える影響が大きい。また、金利上昇は債券の相対的魅力を高めるため、株式から債券への資金シフトを招く可能性がある。ゆえに、株式市場は「金利の動向」を通じて財政赤字問題を間接的に評価しているといえる。言い換えれば、株式市場にとって財政赤字拡大は「問題そのもの」ではなく、「金利上昇の引き金となる可能性のある要素」に過ぎない。

現在の状況はどうだろうか。インフレ率の高止まりと、FRBの引き締め姿勢が続く中で、財政赤字が膨張し続ければ、利回り上昇の圧力はますます強くなる。特に注目すべきは、FRBが金融政策において緩和的姿勢を取りにくい状況下で、財政支出が拡大し続けるという「政策ミスマッチ」が発生するリスクである。金利が上昇するにもかかわらず、財政は拡張的である、という構図は、長期的には米国経済にとってマクロ経済の不安定要因となる可能性がある。

さらに、金利上昇が続けば、連邦政府の利払い負担も増大する。現在、米国債の平均償還期間は6〜7年であり、過去に発行された低金利国債が償還を迎えるにつれ、高金利の新発債で借り換えざるを得なくなる。これにより利払い費は雪だるま式に増え、財政の柔軟性が奪われていく。こうした状況が続けば、「金利上昇→利払い増→財政赤字拡大→さらなる金利上昇」という悪循環に陥るリスクすらある。

こうした中で、株式市場が最も神経質になるのは、「実質金利の上昇」である。名目金利が上昇しても、それが同時にインフレ率の上昇を伴うのであれば、企業の実質的な資本コストにはそれほどの変化は生じない。しかし、インフレが落ち着く一方で金利が上がり続ければ、企業の割引率は上昇し、株式の現在価値評価は厳しくなる。2022年以降、米国株式市場が成長株中心に下落圧力を受けたのは、この「実質金利上昇」に対する懸念が背景にある。

結論として、債券市場は「財政赤字という現象自体」に反応するが、株式市場は「それがもたらす金利水準の変化」にしか反応しない。したがって、今後もし財政赤字が持続的に拡大し続け、かつその資金調達の過程で金利が上昇し続けるのであれば、株式市場も遅れてそれに反応する可能性が高まる。逆に、金利が抑制される状況が維持される限り、財政赤字の拡大が株価にとってただちにマイナス材料になるとは限らない。

つまり、株式市場にとっての「財政赤字問題」とは、実のところ「金利問題」なのである。財政赤字という構造的課題が、金利を通じて市場全体にどのような影響を及ぼすか。この因果関係を見誤ることなく、冷静な市場分析が求められている。

5月27日|財政赤字問題解決には「痛い目」に合う必要がある

米国の財政赤字拡大懸念について、行動経済学の観点を踏まえて分析する。米国の財政赤字のGDP比は6%を超えており、連邦政府の債務残高はGDP比で120%を上回っている。このような水準は、歴史的に見ても戦時を除けば異例の高水準であり、財政の持続可能性への疑念が再び強まっている。

続き

しかし、それでもなお、米国の政策当局も国民世論も、財政再建の必要性に対してまだ鈍感であるように見える。このような鈍感さの背後には、行動経済学的なバイアス、すなわち「現在志向バイアス(present bias)」や「正常性バイアス(normalcy bias)」がある。人間は、将来の利益や損失よりも目先の利益や痛みに過敏であり、困難な未来への対処を後回しにする傾向がある。財政赤字は確かに「未来の問題」であり、その影響は徐々に、かつ複雑な経路で現れるため、多くの人が問題を直視しようとしない。

また、民主主義国家においては、有権者の支持を失う政策は採りづらい。増税や歳出削減は有権者にとって「痛み」であり、選挙を意識する政治家がそれを積極的に訴えるのは困難である。これがいわゆる「財政再建の政治的非合理性」である。かつてビル・クリントン大統領が「財政赤字を語る政治家は選挙で勝てない」と語ったように、財政の健全化は票につながりにくい構造的な問題である。

こうした状況の中で、米国が財政再建に向かうには、投資家や消費者含め国全体が「これは危機だ」と感じるような劇的なイベントが必要になる可能性が高い。これは歴史的にも繰り返されてきたパターンである。たとえば、2008年のリーマン・ショック後に提出された不良資産救済プログラム(TARP)は、最初の議会審議で否決されている。当初、有権者の間には「ウォール街の失敗を税金で救うべきではない」という感情が根強く、議員たちもそれに迎合する形で反対した。しかし、否決後に株式市場が急落し、国民全体に危機感が波及したことで、法案は再提出・可決された。このように、人間は「痛み」を通じてしか重大な行動変容を起こせないという傾向がある。

これは、行動経済学でいう「利用可能性ヒューリスティック(availability heuristic)」に通じるものである。つまり、人間は自分が直接的に経験したり、鮮明にイメージできる出来事ほどその深刻さを高く評価する傾向があるということである。2008年の株価暴落という強烈な視覚的インパクトがなければ、人々は金融システム崩壊の深刻さを理解しきれなかったかもしれない。

もうひとつの例が、1979年の「ボルカー・ショック」である。当時のFRB議長ポール・ボルカーは、高インフレに対して極端な金融引き締め政策を断行した。これは失業率の上昇や景気の悪化をもたらす「痛み」を伴う政策であったが、1970年代を通じて国民が長期にわたるインフレの苦しみを経験したことが、その政策を正当化する土壌を作った。結果的に、ボルカーの金融政策はインフレの鎮静化に成功し、長期的な経済安定の礎を築いた。

こうした過去の経験に照らせば、米国の財政赤字問題が現時点で十分に認識されていないのは、現在の状況が人々の日常生活において具体的な痛みとしてまだ感じられていないからである。財政赤字が膨らみ、債務が増加していても、その影響が生活の中で具体的な不利益や不安として現れるまでは、人々は行動を変えようとはしない。経済学的に「将来世代への負担」と言われても、それは抽象的すぎて直感的に理解されにくい。

こうした行動経済学的視点から見れば、米国が本気で財政赤字問題に取り組むためには、最終的には市場や経済の痛みが誰の目にも明らかになるレベルまで到達しなければならないかもしれない。すなわち、債務の再編や歳出削減といった根本的な改革が行われるには、危機がもはや否定できないレベルに達する必要があるのだ。

足元のトランプ政権は、財政赤字の縮小に取り組む中で、ある意味「可哀想な立場」にあるといえる。政権は、増税のような国民に直接負担を強いる手段を避けつつ、関税政策によって貿易赤字を縮小し、国内生産の回帰を促進しようとした。また、DOGE(政府効率化局)を通じた歳出削減にも取り組んでいる。これらは痛みを最小限に抑えながら財政の健全化を目指す、ある種“理想的”なアプローチである。

しかし、市場や世論の反応は厳しい。関税は保護主義と見なされ、企業コストや消費者物価の上昇につながると懸念され、歳出削減も一部では社会サービスの切り捨てと映る。一方、政治的に最も簡単な手段である増税には手を付けていないため、「本気で財政再建を目指していない」との批判も浴びる。

つまり、痛みの少ない方法で改革を進めようとしても、その意図が理解されず、むしろ反発を招いてしまう。これは、政策の“見えにくい効果”に対する大衆心理の限界を物語っている。

5月26日|対EU50%関税延期

トランプ米大統領は、欧州委員会のフォン・デア・ライエン委員長との電話会談を経て、欧州連合(EU)からの輸入品に対する50%関税の発動期限を7月9日まで延長すると発表した。本件は、米欧間の通商摩擦の再燃を警戒していた国際金融市場において注目を集めていたが、少なくとも短期的には最悪の事態は回避された形である。

続き

今回の関税措置は、元々、米国企業がEU内で受けているとされる不当な扱いを是正する目的で構想されたものである。トランプ大統領は、EUの官僚主義的な規制環境や、訴訟リスクの多さ、米国企業に不利な税制度などを問題視しており、「欧州は長年にわたり、米国を搾取してきた」と強い口調で批判してきた。そして、これらの不満に対する「対価」として、最大50%にのぼる高関税をEU製品に課す構えを示していた。

特に問題となっているのが、自動車・医薬品・化粧品といった、EUが米国に大量に輸出している高付加価値品である。これらに高関税が課されれば、EU企業にとっては大きな痛手となる一方、米国の消費者や企業も輸入コストの増加を余儀なくされるため、双方にとって「損な取引」となることは明白であった。

トランプ大統領は5月23日の演説で、「われわれはもうこれ以上、交渉を引き延ばされることは許さない」と述べ、EU側の対応の遅さに苛立ちをあらわにした。実際、米国は以前から協議を進める意向を示していたが、EU側は内部の意見調整や各国間の利害対立により、統一的な交渉方針の決定に時間を要していたとみられる。トランプ大統領としては、強硬な姿勢を示すことで、EUに本格的な交渉に応じるよう圧力をかけた形である。

しかしながら、結果的に関税の発動は7月9日まで延期されることとなり、米欧双方にとって一定の「猶予期間」が設けられた格好である。この判断の背景には、金融市場や米国内の産業界からの懸念の声もあったと考えられる。特に自動車産業界は、関税発動によるサプライチェーンの混乱やコスト上昇を強く懸念していた。

一方で、今回の決定に対し、EUからは報復措置を示唆するような発言は見られていない。最近の米中貿易戦争のように、関税合戦が泥沼化する可能性もあったが、現時点ではEU側が冷静に対応していることは、投資家にとって安心材料である。フォン・デア・ライエン委員長も「EUは協議を通じた解決を望んでいる」と述べており、今後数週間にわたる交渉で何らかの妥協点を見出せる可能性もある。

この一連の動きは、市場にも一定の安心感を与えた。発動延期の報が伝わると、米株価指数先物は上昇した。しかし、50%の対EU関税発表時の下げを取り返すにとどまるだろう。関税問題が解決に至らない限り、企業の業績見通しや投資判断にも慎重さが残るため、市場の持続的な上昇には至らない。

投資家の立場からすれば、現時点ではトランプ大統領が「交渉の進捗を促すためにEUにムチを入れた」という程度の理解でよいだろう。重要なのは、7月9日という新たなデッドラインまでに、両者が実のある合意に達するかどうかである。仮に交渉が不調に終わり、関税が実際に発動されれば、再び株式市場には大きな混乱が訪れることが予想される。

従って今後は、EUからどのような譲歩や提案が出てくるのか、またトランプ政権がどのような最終条件を求めるのかに注目すべきである。とりわけ、自動車分野における関税や排出規制、デジタル課税に関する取り扱いは、交渉の焦点となるであろう。

以上を総括すれば、今回の動きは短期的な安堵感を与えたものの、根本的な対立は依然として解消されていない。市場としては、これ以上のエスカレーションを避けつつ、ポジティブな協議の進展があることを祈るしかないというのが現実である。

5月25日|米国株、最高値更新へ突き進めるのか

足元の米国株市場は、解放記念日に発生した大規模な急落から驚異的なスピードで回復を遂げている。このまま最高値更新へ向けて突き進むためには何が必要なのか、ひとつの重要な材料について考える。

解説

今回の急回復は、市場の期待値を示す株価収益率(PER)の上昇が主な要因であり、企業利益の予想(期待EPS)が改善したわけではない点が注目される。むしろ、米中間の貿易摩擦や関税問題を巡る懸念により、期待EPS自体は依然として下方修正されたままであり、投資家心理が実際の企業業績よりも先行して株価を押し上げている状況と捉えることができる。

米国株式市場が史上最高値を再び更新するためには、企業の業績見通し、すなわち業績コンセンサスが上方修正されるという明確な材料が必要である。現在、株価を支えるPERのさらなる上昇は頭打ち感が否めず、今後の相場上昇の原動力となるためには、企業が実際に業績の改善を示すことが不可欠である。

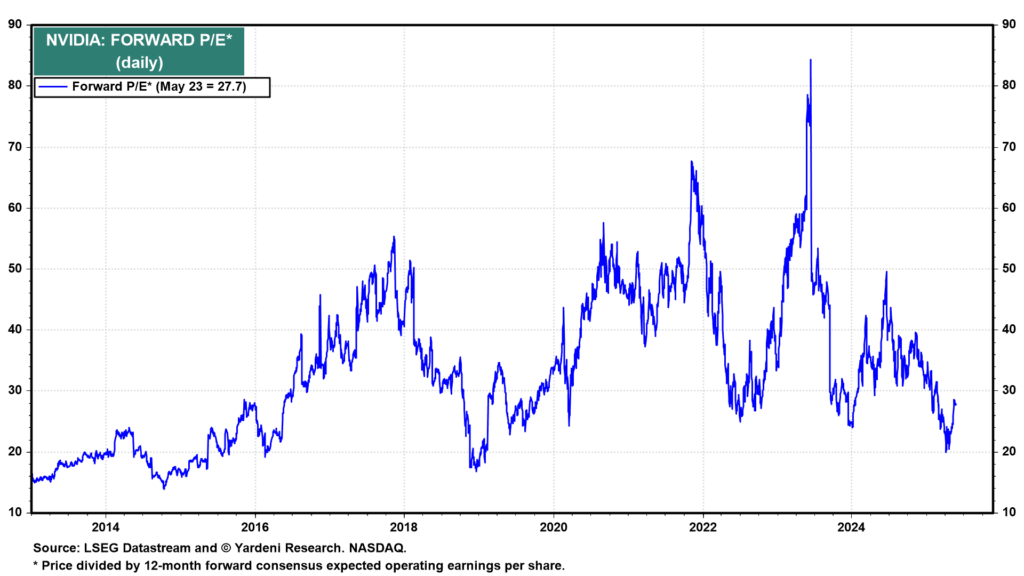

その中でも、特に注目されるのが、5月28日に発表が予定されているエヌビディア(NVIDIA)の決算発表である。エヌビディアは、高性能なGPUを中心に人工知能(AI)向けチップ市場をリードしており、直近では生成AI(Generative AI)や大規模言語モデル(LLM)向けの需要が爆発的に伸びてきたことから、市場全体を牽引する象徴的存在となっている。

しかし最近、中国企業のDeepSeekなどが、比較的安価なAIサービスを市場に投入する動きを見せており、これがエヌビディアの高価格帯チップの需要を圧迫する可能性が懸念材料として浮上している。特に中国市場におけるAIサービスの競争激化が、エヌビディアの収益見通しにどのような影響を及ぼすかについて、市場は強い関心を抱いている。

一方で、投資家やアナリストの間では、高性能AIチップに対する需要が依然として底堅いとの見方も根強い。実際、エヌビディアのGPUは性能面で圧倒的な競争優位性を維持しており、高度な計算能力を必要とする最先端のAIプロジェクトでは、他社製品では代替が困難という現状もある。また、生成AIブームが収束した後でも、大手テクノロジー企業やスタートアップ企業からの継続的な設備投資意欲が強いことも、エヌビディアにとって追い風となる可能性がある。

仮にエヌビディアの決算が市場予想を上回り、今後の収益見通しに明確なポジティブなガイダンスが示された場合、市場全体の情報通信セクターに対する業績予想が上方修正されることにつながるだろう。これは、投資家が期待EPSの回復に向けて自信を深める材料となり、結果的に市場のさらなる上昇を後押しする可能性が高い。

エヌビディアが明確な成長軌道を示すことができれば、現在のPER主導の相場から、EPS主導のより健全な相場環境への移行が可能となる。すなわち、現在の高水準な株価評価が、企業収益の改善という実体経済の裏付けを伴ったものに変わることを意味する。

また、エヌビディアのポジティブな業績予測は、関連企業や半導体サプライチェーン全体に好影響をもたらし、市場全体のセンチメント改善につながる可能性も高い。情報通信セクターの株価が再び上昇基調を強めれば、それが株式市場全体のリスクオンムードを強化するきっかけとなり、株価指数のさらなる押し上げに貢献するだろう。

結論として、米国株市場が再び史上最高値を更新するには、エヌビディアをはじめとする主要企業の業績改善が鍵を握る。5月28日のエヌビディア決算発表は、投資家が待ち望む業績上方修正の引き金になる可能性を秘めており、市場全体の方向性を決定づける重要なイベントとなることは間違いない。今後の投資判断においては、エヌビディア決算の結果とその市場への波及効果を慎重に見極める必要がある。

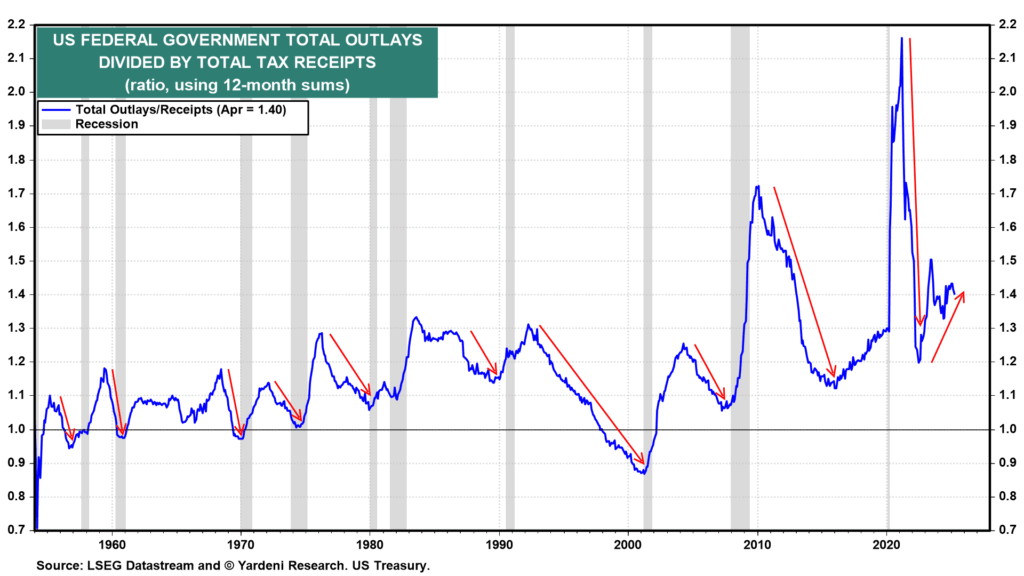

5月25日|ベッセント財務長官、債券市場の期待に応えられるのか

ベッセント財務長官は現在、極めて困難な課題に直面している。彼が掲げる最重要の目標(債券市場が期待していること)は、連邦政府の財政赤字をGDP比で3%以内に抑制することである。GDP比での財政赤字縮小が期待されれば、債券は買われ金利は下がる。無理だと思われれば、債券は売られ金利は上がる。この目標は実際の米国の財政状況を考えると、達成することは容易ではない。

解説

まず、現在の米国の財政赤字の状況を整理しておく。米国の財政赤字は、税収と歳出の差によって生じるもので、赤字が増えると政府はその差額を国債の発行によって賄うことになる。財政赤字対GDP比率はすでに警戒水準を超えており、直近の推計では6%超で推移している。このような状況下で、3%という目標はかなり野心的であり、財政規律を厳しく守らなければ達成は困難だ。

ベッセント財務長官にとっての最大の課題は、トランプ大統領が推し進める「大きくて美しい税制法案」である。この法案は、大規模な減税措置を中心としており、法人税率の引き下げ、個人所得税の減免などが含まれている。トランプ大統領およびその支持者らは、こうした減税が経済活動を活発化させ、結果として税収が拡大すると主張している。いわゆるサプライサイド経済学の考え方であり、「成長による赤字削減」が基本的なロジックである。

しかし、財政政策を分析するエコノミストや債券市場の投資家たちは、この考え方に極めて懐疑的である。1980年代のレーガン政権や2017年のトランプ政権初期に導入された減税措置の過去事例を見ても、短期的には経済成長を刺激するが、長期的には財政赤字を拡大させ、債務残高を積み上げる結果となったことは歴史的に明らかである。

議会予算局(CBO)や民間シンクタンクの試算によると、トランプ大統領の法案が通れば、基礎的財政赤字(景気循環の影響を除いた構造的な赤字)は今後10年間で数兆ドル規模で拡大する可能性がある。この見通しが公表されるや否や、債券市場では動揺が広がり、米国債の利回りが急上昇する局面も見られた。

債券市場に精通しているベッセント氏は、こうした市場の反応を極めて深刻に捉えているはずだ。財政赤字の増加が米国債の格下げや長期金利の上昇を引き起こすと、それは米経済に深刻な悪影響を及ぼす。金利の上昇は企業の資金調達コストを引き上げ、投資活動を抑制し、景気を減速させるリスクを伴う。さらに、住宅ローンや自動車ローンの金利上昇を招き、個人消費にも悪影響を与える可能性が高い。

こうした負のサイクルを回避するには、ベッセント財務長官はトランプ大統領を含む政権内の政治的圧力を制御しつつ、歳出を抑制し、財政の持続可能性を維持しなければならない。特に重要なのは、経済が拡大している間に、歳出が税収の増加を上回るペースで増えないようにすることである。(⇒チャートは歳出を歳入で割った指標であり、この指標が1に向かって下落する必要がある)経済成長期において財政赤字が増加してしまうと、景気後退期には赤字が一層膨らみ、財政状況は一気に悪化する。(⇒チャートの景気後退期を見れば分かる通り、景気後退期には歳出の割合が跳ね上がる)現在の米経済は景気拡大期にあり、今こそ財政規律を守る重要なタイミングなのだ。

さらに、現在のインフレ圧力が高まっている中、ベッセント財務長官にはもう一つ難しいタスクがある。それは財政政策と金融政策のバランスを取ることだ。財政赤字の拡大が需要を過剰に刺激すれば、インフレが加速し、FRBは金融引き締めを余儀なくされる。この金融引き締めが過剰になれば景気後退リスクが高まり、米経済を景気後退に追い込む可能性が出てくる。

つまり、ベッセント財務長官は、政権内の政治的圧力、債券市場の懸念、インフレと景気後退のリスクという複数の困難な課題の間でバランスを取る必要がある。こうした困難を克服して財政赤字対GDP比を3%以内に抑制することができれば、彼の功績は極めて大きいものになるだろう。逆に、目標達成に失敗した場合、トランプ政権の政策運営は市場から厳しい評価を受け、米経済の先行きは一気に不透明になる。

ベッセント財務長官が持つ財政政策と債券市場に関する専門知識が、今後の米国経済の健全性を保つための鍵を握っている。トランプ政権の4年間の最終的な成果として、彼がこの困難をどう乗り越えるのか、市場関係者や専門家は慎重に、かつ非常に注意深く見守るべきである。

5月24日|ベッセント財務長官、SLR見直し示唆

ベッセント財務長官が示唆した、補完的レバレッジ比率(SLR)に関する規制緩和の可能性は、金融規制、銀行行動、国債市場、ひいては米国金融政策全体に波及する重要な動向である。

補完的レバレッジ比率(SLR)とは

SLRは、米国の大手銀行に対して導入されている自己資本規制のひとつであり、「自己資本を総資産で割った比率」を示す。特に注目すべきは、ここでの「総資産」にはリスク加重がかけられないという点である。つまり、リスクの大小にかかわらず、すべての資産が等しく自己資本の裏付けを求められる構造になっている。

このため、たとえば信用リスクが非常に低い米国債であっても、SLRの計算上は自己資本に対してレバレッジをかけていると見なされる。これは、金融機関が多額の国債を保有したり、取引の清算業務を担うインセンティブを弱める要因となってきた。

SLRは2010年代にバーゼルIIIの枠組みの一環として導入され、米国では2014年から大手銀行に対し適用されている。制度の目的は、リスクベースの資本比率だけでは捕捉しきれない資産増加への対応として、銀行のバランスシート全体を監視するものであり、特に2008年の金融危機の再発防止を意識した設計となっている。

見直しに至る背景とベッセント長官の狙い

今回のベッセント長官の発言は、銀行セクターの国債市場への関与を再活性化させる狙いを持っている。背景には、2020年のパンデミック以降、FRBが大規模な量的緩和政策(QE)を採用し、その結果として民間金融機関のバランスシートが急拡大したという事情がある。

一時的な措置として、2020年にはFRBがSLRの適用から米国債と準備預金を除外する措置を実施したが、これは2021年3月に終了した。以降、大手銀行はSLR規制の下で、保有資産を圧縮する必要に迫られ、その結果として米国債の保有を抑制し、国債市場における銀行の存在感がやや後退する形となっていた。

ベッセント氏はこの点を認識しており、米国債の需給バランスを安定させ、政府の借り入れコストを抑える観点から、銀行の国債保有を促す制度変更が必要と判断している。財政赤字の拡大と利払い費用の増加が続くなか、銀行セクターに対して米国債取引の柔軟性を与えることで、金融システム全体の安定を目指しているのである。

規制緩和がもたらす直接的な金融市場への影響

仮にSLRが緩和され、米国債や準備預金が再びSLRの計算対象から除外された場合、銀行は米国債をより積極的に保有できるようになる。この結果として、米国債の需要が増加し、価格は上昇、利回り(=逆数としての金利)は低下する。

ベッセント氏が「利回りが数十ベーシスポイント(bps)低下する可能性がある」と述べたのは、まさにこのメカニズムを指している。たとえば、10年物米国債の利回りが4.5%から4.2%へと30bps低下するだけでも、長期固定ローンや企業の社債発行コスト、株式市場の割引率に大きな影響を及ぼす。

また、2024年以降、FRBがバランスシート縮小(QT)を継続し、金融市場から流動性を吸収している中で、銀行にとっての国債保有コストが低減されることは、市場の安定化に寄与する。

間接的な波及効果:金融仲介機能と金融政策の補完

SLR緩和によって銀行が保有する資産構成の自由度が高まれば、銀行は米国債以外にも企業向け融資やMBS(住宅ローン担保証券)への再投資を行いやすくなる。これは、金融仲介機能の正常化を通じて、信用創造の回復を後押しする。

さらに、SLR緩和は一種の「ステルス緩和(stealth easing)」ともいえ、FRBの金利政策とは別のルートで金融環境を緩和する効果がある。特にFRBが高金利を維持してインフレと闘っている間でも、銀行の資金調達余力や国債投資能力を高めることで、金融市場全体にやわらかい支援を与える政策的妙手となる。

2024年の年末時点で米財政赤字はGDP比で7%を超え、今後も大量の国債発行が継続することが見込まれる。その中で、銀行セクターが米国債市場の「買い手」として復活することは、政府にとっても歓迎すべき事態である。

市場関係者は今後、規制機関からの正式な提案文(Notice of Proposed Rulemaking)やパブリックコメント期間の設定、最終決定日程などを注視する必要がある。また、量的緩和と異なり、制度的な構造を変えるアプローチであるため、その政策持続性にも関心が集まる。

5月23日|マールアラーゴ合意、公式に否定

米大統領経済諮問委員会(CEA)委員長スティーブン・ミラン氏はブルームバーグのポッドキャスト番組で「米国が貿易交渉を通じてドル安誘導の国際協定をひそかに準備している事実はない」と明言し、従来の「強いドル」政策の維持を強調した。市場で根強くささやかれてきた“マールアラーゴ合意”観測に公式に否定見解を示したのはこれが初めてである。

マールアラーゴ合意とは

マールアラーゴ合意(Mar-a-Lago Accord)とは、スティーブン・ミラン氏が2024年11月に公表した政策論文「A User’s Guide to Restructuring the Global Trading System」で構想された多国間通貨協調の青写真である。狙いは1985年のプラザ合意を現代版に置き換え、過度に高いとされるドル実効レートを計画的に切り下げて米国の財・サービス貿易赤字と産業空洞化(トランプ大統領が成し遂げたいこと)を是正することである。ミラン氏は「ドルの過大評価こそが赤字の元凶であり、根本的な処方箋はドル安である」と位置付け、通貨協調が成立しない場合には関税圧力、ユーザーフィー(米国債保有への課徴金)、資本勘定規制など一連の一方的手段で同様の効果を狙う選択肢も提示した点が特徴である。

合意が想定する当事者はユーロ圏、中国、日本など米国の主要赤字相手国であり、これら諸国の通貨高・米国債売却を促す見返りとして安全保障協力や関税減免を交渉材料に使う――すなわち「関税で脅し、協調介入で報いる」という二段構えの戦略である。このシナリオでは、外国中央銀行・政府系ファンドが長期米国債を放出する潜在リスクがあるため、米金利とドル指数が同時に荒れるとの見方が多く、今年春先以降「マールアラーゴ合意観測」が台頭するたびにドル売りが加速し、特にアジア通貨が相対的に急伸した。

マールアラーゴ合意が懸念され始めた背景

マールアラーゴ合意観測拡大の直接の契機は、2024年12月にトランプ大統領がミラン氏をCEA委員長に指名したことである。ミラン氏はヘッジファンド在籍時の論文で「協調的ドル安戦略」を提唱しており、市場は“設計者がホワイトハウス入りした”として憶測を強めた。就任後、アジア通貨が急伸し、ブルームバーグ・ドルスポット指数は年初来で6%超下落するなど、先回り的なドル売りが顕在化した。

しかし、こうした観測は公式声明で裏付けられたわけではなく、「政策リーク頼み」の段階にとどまっていた。そこへ5月22日、ミラン氏本人がブルームバーグのポッドキャストに出演し、「現在いかなる秘密協調や裏合意も交渉していない。為替は依然として市場に委ねられている」と明言した。

否定が金融市場に示唆する事

この否定が金融市場に示唆する含意は多岐にわたる。第一に、短期的な「協調ドル安」リスク・プレミアムが剥落し、対主要通貨でドルが買い戻されやすい地合いが生じる。合意観測によって5月上旬までにドル指数(DXY)は下落傾向にあったが、根拠が薄れたことで空売り勢はポジション調整を迫られる。第二に、米長期金利に乗っていた「米国債大量売却懸念」分の上乗せが薄まり、カーブ全体がフラット化しやすい。とりわけ10年債利回りは、財政赤字拡大という別の上昇圧力があるにせよ、外貨準備の強制売却シナリオが遠のいたことでスプレッド縮小の余地が開ける。

懸念が完全に払拭されたわけではない

もっとも、否定声明は「ドル安を目指す政策を永久に放棄する」ことを意味しない。ミラン氏は同じインタビューで「ドル高は米製造業の競争力を損なっている」との持論自体は維持しており、為替レートを交渉カードとして扱う余地を排除していない。彼の論文に列挙された一方的オプション――対米黒字国に対する段階的関税引き上げや、IEEPA(国際緊急経済権限法)を用いた資本取引制限――は大統領令で発動可能である。したがって市場は「プラザ型の協調介入」は遠のいたものの、「タリフ主導でドル安を誘導する漸進的シナリオ」は依然として残存リスクとして残る。

5月22日|米国売りは再び加速してしまうのか

米国17日に発表されたムーディーズによる米国の信用格付け引き下げは、米国債及び株式市場に対する売り圧力の引き金(今のところそう見える)となった。しかし、今回の市場反応は「格下げ」という行為そのものに対する単純な評価ではなく、それによって再び顕在化した「米国の財政赤字拡大懸念」に対するものだと解釈されるべきである。つまり、格下げは直接的なネガティブ材料というよりも、投資家心理に潜在していた懸念を炙り出す”触媒”として作用した。

特に注目すべき事象

特に注目すべきは、格下げを受けて金融市場での減税政策への評価が急速に反転したことである。通常、減税政策は経済成長を刺激する「景気拡大策」としてポジティブに捉えられやすい。法人税の引き下げや中間層への減税は、可処分所得を増やし、投資・消費を促進する。レーガン政権下や2017年のトランプ減税でもそのような動きが見られた。

しかし今回は、格下げによって「米国の財政健全性」が改めて問われる中、同じ減税政策が「財政赤字をさらに悪化させる無責任な政策」として市場に映った。(日本とは真逆の状況ですね^^ すべては受け取り方次第。相場は生もの!)つまり、財政余地の乏しい状況下での追加減税は、将来的な債務返済リスクや金利上昇、インフレ圧力を高めるとの見方が強まったのである。結果、金利は上昇し株価は下落した。

このまま米国売りは再び加速するのか

ムーディーズによる格下げが引き金となって、米国債および米国株が一時的に売られる局面が見られたが、この動きが長期化する可能性は限定的と考えられる。(明日反発するとか短期的な話ではない点には留意)その主な理由は、米国の財政赤字問題が「突発的リスク」ではなく、すでに市場に織り込まれている構造的課題だからである。

第一に、米国の債務残高や財政赤字の増加は、ここ数十年にわたる継続的なトレンドであり、マーケットはすでにこの構造的課題を前提として資産価格を評価している。(忘れてはいけないのが、2011年と2023年の格下げも、同じく財政問題が要因だったこと)つまり、今回の格下げによって新たな情報が提供されたわけではなく、「再認識」にとどまるため、パニック的な売りは持続しにくい。

第二に、ベッセント財務長官をはじめとする現政権は、財政運営の健全化に向けた意思を繰り返し強調している。構造的問題を抱えつつも、それを管理・修正していく能力と意思を米国が依然として有している限り、市場の信認は大きく揺らがないと考えられる。(税制法案の修正もありうる)

それでも米国売りが加速するとしたら

インフレが再加速したり、FRBが利下げを見送る一方で財政赤字が拡大し続ける場合、市場は「財政と金融政策のミスマッチ」を懸念する。トランプ政権が、債券市場に寄り添った政策の修正や発言をしない限りは、金利低下は見込みづらい。

また、厄介なのが外部需要の変化である。これまで米国債の安定的な需要を支えていた海外中央銀行や年金基金の買い意欲が鈍化している。特に中国などの一部国家は、地政学的対立を背景にドル資産への依存を減らす動きを見せている。トランプ政権の対外的な強硬姿勢が続けば、海外投資家からの売り圧力は加速する。

5月19日|トランプ政権のプラスの面、減税政策の状況

足元、トランプ政策が推進する包括的な減税・歳出改革法案「One Big Beautiful Bill Act(OBBB)」は、連邦議会での審議が進行中である。

法案の主な内容

税制改革:

- TCJAの恒久化: 2017年に導入されたトランプ減税(個人所得税率の引き下げや標準控除の拡大など)の措置を恒久化し、2025年末に予定されていた失効を回避する。

- 新たな税控除: チップ収入や残業手当、米国製自動車のローン金利に対する税控除を導入し、低・中所得層への恩恵を強調している。

- 高齢者向け控除: 65歳以上の納税者に対し、最大4,000ドルの追加控除を提供。

- 子供税額控除の拡充: 子供1人あたりの控除額を2,500ドルに引き上げ、2028年まで適用。

歳出改革:

- 社会保障支出の削減: メディケイド(低所得者向け医療保険)やSNAP(補助的栄養支援プログラム)への支出を削減し、就労要件の導入を2029年から適用予定。

- 環境関連支出の見直し: バイデン政権下で拡充された再生可能エネルギー関連の税控除や補助金を削減。

- 国防・国境警備の強化: 国防費や国境警備に対する予算を大幅に増額。

進捗状況

下院での審議:

5月17日、下院予算委員会での採決において、共和党内の財政保守派の反対により法案は一度否決。主な反対理由は、支出削減が不十分であることや、メディケイドの就労要件の適用開始が遅すぎる点など。しかし、その後の交渉により、5月18日に再度採決が行われ、17対16の僅差で可決された。

上院での展望:

上院では、共和党が過半数を占めているものの、法案に対する懸念の声が上がっている。特に、財政赤字の拡大や社会保障支出の削減に対する懸念があり、議員間の合意形成が課題。

財政への影響

非党派の「責任ある連邦予算委員会(CRFB)」によると、OBBBは今後10年間で約2.7兆ドルの財政赤字を増加させる可能性があると指摘。

また、ムーディーズは、法案の財政健全性への影響を懸念し、米国の信用格付けを引き下げ。これは、連邦政府の債務が今後も増加し続けるとの見通しが要因。

今後の見通し

下院での可決後、法案は上院での審議に移る。共和党は、予算調整措置(reconciliation)を活用して、フィリバスターを回避し、単純多数での可決を目指している。しかし、上院内でも財政保守派と穏健派の間で意見の相違があり、法案の修正や調整が必要となる可能性がある。

共和党指導部は、独立記念日(7月4日)までの法案成立を目指しており、今後数週間が重要な局面。法案の内容や財政への影響についての議論が続く中、最終的な成立には慎重な調整と合意形成が求められる。

総括:投資判断への影響

減税政策自体は、レーガン政権やブッシュ政権を振り返ると経済成長へポジティブな影響(つまり株高)をもたらす。が、今は減税政策の景気刺激というプラス面よりも、財政赤字拡大懸念という負の側面が取り沙汰されている。

トランプ政権は、減税政策による経済成長で税収が増え、財政赤字拡大とはならないと主張しているが、真偽は結果を見るまで何とも言えないため、重要なのは市場が何を信じるかである。金利の動きを注視するしかない。

言い過ぎかもしれないが、株式市場が懸念するのは、財政赤字拡大懸念による金利上昇のみ。減税政策自体は舌を出して喜ぶネタである。金利はベッセント財務長官が抑え込んでくれると信じるしかない。

5月18日|格下げによる米国金融市場への影響

格付け機関ムーディーズは、米国の信用格付けを最上位の「Aaa」から「Aa1」へと1段階引き下げた。格下げが米国株と米金利に与える影響について過去のデータをもとに分析していく。

なぜ格下げされたのか

・現在検討されている財政案によって義務的な歳出が複数年にわたり大幅に削減されるとは考えにくい

・米国の財政状況は過去と比較して、また他の高格付け国と比較しても悪化する可能性が高い

・連邦政府の債務負担の対国内総生産(GDP)比は2024年の98%から2035年までに約134%に上昇する

過去に格下げされた歴史① 2011年S&Pによる格下げ

2011年に米国債が格下げされた主因は、連邦政府の債務上限問題と財政健全性に対する信認の低下である。8月5日、米格付け会社スタンダード&プアーズ(S&P)は、米国の長期国債の格付けを最上位の「AAA」から一段階下の「AA+」へと史上初めて引き下げた。S&Pの決定は、単なる財政赤字の大きさではなく、財政運営をめぐる政治的機能不全に対する懸念を反映していた。

当時、米国では連邦債務残高が法定上限(debt ceiling)に達し、議会でその引き上げをめぐる与野党対立が激化していた。オバマ政権下で民主党と共和党の間で交渉が難航し、デフォルトの可能性すら一時浮上した。この政治的膠着状態は、S&Pにとって、米国政府が債務を誠実に返済し続ける能力ではなく、意思と制度の信頼性に問題があると判断される要因となった。

S&Pは格下げの際、今後10年間の財政赤字削減策が4兆ドル規模に達しないことや、再び同様の政治的対立が繰り返される懸念を指摘した。また、実質的な財政再建の道筋が明確でないことも、信用力の低下として評価された。さらに、他の格付け会社であるムーディーズとフィッチは当時、格付けは維持したが、「見通しネガティブ」とするなど、全体的に市場の信認に揺らぎが生じていた。

過去に格下げされた歴史② 2023年フィッチによる格下げ

2023年8月1日、米格付け会社フィッチ・レーティングス(Fitch Ratings)は、米国の長期国債格付けを最上位の「AAA」から「AA+」に引き下げた。これは2011年のS&Pによる格下げに続く2例目であり、米国の財政運営に対する国際的な信認の再度の揺らぎを意味する重要な動きであった。

フィッチが示した格下げ理由は、主に以下の3点に集約される。

① 財政の悪化と構造的課題

フィッチは、米国の財政赤字の拡大と政府債務残高の持続的上昇に懸念を表明した。2023年時点で米国の債務残高はGDP比で120%を超え、今後10年間にわたり高水準を維持すると予測された。さらに、歳出の大部分を占める社会保障や医療費(メディケア等)が高齢化に伴って増加する中、歳入改革が進まず、財政の持続可能性に構造的な課題があると判断された。

② 繰り返される債務上限問題と政治的機能不全

2023年にも、バイデン政権と共和党が連邦債務上限引き上げをめぐって長期間対立し、米国債のデフォルト懸念が再燃した。このような政治的膠着は、2011年と同様に、米国政府の財務に対する制度的な信頼性を損なうとフィッチは警告した。特に、短期的な政策対立が債務管理に悪影響を与えるリスクは、格付けにふさわしい統治能力が欠如している兆候と評価された。

③ 経済・金融面での相対的な地位の低下

加えて、2023年は利上げによる金利負担増加、景気減速の兆候、銀行セクターのストレス(例:中堅銀行の破綻)など、米国経済の先行きに対する不確実性が高まっていた。これにより、財政支出の柔軟性や危機対応力にも制約がかかるとの見通しが、信用力低下に拍車をかけた。

今回の格下げについて

2025年5月、ムーディーズは米国の長期信用格付けを「Aaa」から「Aa1」へ引き下げた。これは、S&Pによる2011年、フィッチによる2023年の格下げに続く3大格付け機関すべてによる「AAA喪失」を意味する重大な転換点である。今回の格下げは、過去の2回と共通する財政赤字の拡大と政治的機能不全に加え、構造的な債務増加と利払い負担の急拡大がより明確なリスクと認識された点に特徴がある。

共通点としては、まず財政赤字の持続と統治能力への懸念が挙げられる。2011年は債務上限問題によるデフォルト懸念と議会の政治的対立が格下げの主因だった。2023年も同様に、債務上限交渉の膠着と財政規律の欠如が格下げに影響した。2025年のムーディーズも、赤字削減に向けた超党派的合意形成の不在を明確に批判しており、制度的な信認の揺らぎという点で三者の評価は一致している。

一方で、2025年のムーディーズの格下げは構造的・累積的要因の重みが増している点が異なる。具体的には、GDP比で120%を超える政府債務残高が今後も拡大すると見込まれ、さらに歳出の大半が義務的支出(社会保障・医療・利払い)で占められるという、財政の柔軟性喪失が強調された。利払い負担の急増により、予算構造の硬直性が強まり、景気変動や将来の政策対応余地が縮小している。

また、2025年はある程度のインフレ沈静化後の金利高止まり環境下で行われた格下げであり、2011年や2023年よりも「高金利下での債務負担」が評価に与える重みが大きい。FRBの長期高金利維持姿勢のもと、米国債の利回りが恒常的に高水準で推移するなかで、借換コストの増大が将来財政を圧迫するリスクが明確に意識されている。

要するに、ムーディーズの格下げは、2011年や2023年と同様に政治の非機能性を背景にしながらも、今回初めて「構造的な財政制約と利払い危機」が格下げの中心論点に据えられた点で、より中長期的な信用力低下を示唆するものである。

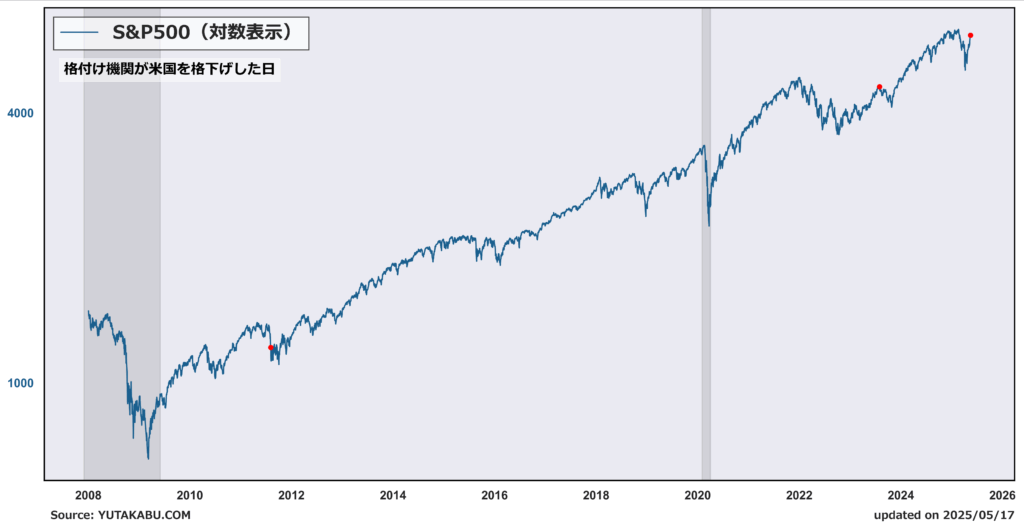

米国株への影響

どちらの年も短期的にネガティブに働いたようにみえるが、長期ベア相場入りやリセッションを予期するものではない。

2011年:S&Pによる格下げ発表(8月5日)後、株式市場は大きく反応し、S&P500は翌営業日(8月8日)に約6.7%下落するなど、ボラティリティが急上昇した。背景には、米国債の安全性への懸念と、欧州債務危機が同時進行していたことによるリスクオフの連鎖反応がある。しかし、その後株価は底打ち。

2023年:フィッチの格下げ(8月1日)発表直後、S&P500は数日で約2%下落したが、2011年ほどの急激な下落は見られなかった。背景には、事前に債務上限問題が6月に一時決着していたことや、投資家が格下げをある程度織り込んでいた点がある。2011年とは違い、格下げ後に短期的な調整局面を迎えたが、格下げによるものというよりかは、インフレ再加速懸念による長期金利の上昇が引き金となった。

今回は?:短期的にはネガティブに働くだろうが、一段階の格下げは3回目でありサプライズは薄れている。また、財政赤字問題に関しては周知の事実であるため、今更過度に懸念されることはないだろう。

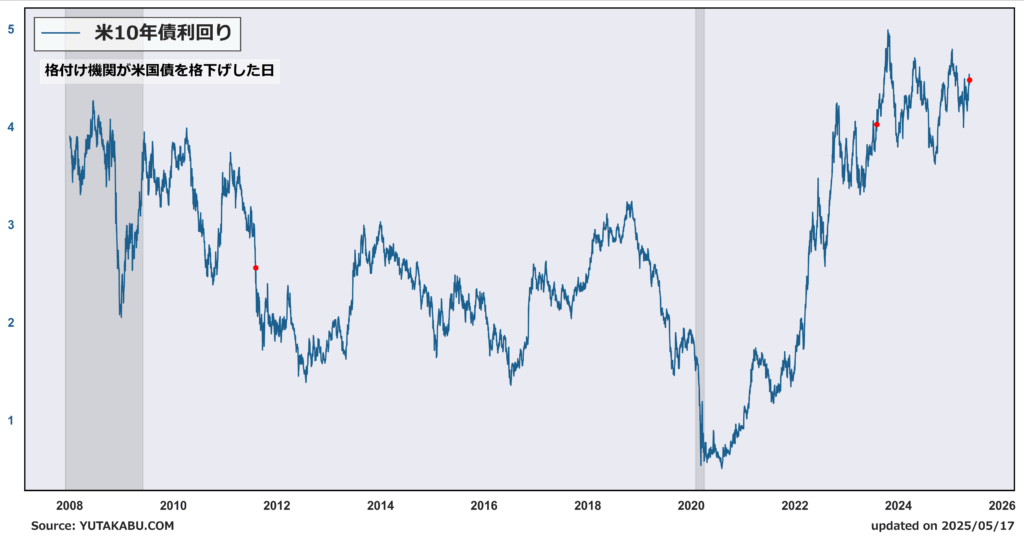

米金利への影響

2011年は金利低下、2023年は金利上昇と動きが異なる。

2011年:S&Pの格下げにもかかわらず、米10年債利回りは逆に急低下した。発表直前の8月初旬に約2.6%だった利回りは、リスク回避の資金流入により一時2.0%を割り込む水準まで低下。これは、「格下げ=信用力低下」であっても、米国債が世界の安全資産として代替不能であるという市場の根本的認識を反映している。加えて、欧州債務危機による世界的な不安も米国債への逃避需要を加速させた。

2023年:フィッチの格下げ後、米10年債利回りはむしろ上昇基調に転じた。発表時点で約4.0%だった利回りは、数週間で4.3%超に上昇。これは、格下げに加えて「財政悪化への根強い懸念」や「FRBの高金利政策長期化観測」が重なったことによる。2011年と異なり、2023年はインフレと金利上昇圧力が背景にあったため、安全資産としての債券買いは限定的だったのが特徴である。

今年は?:財政赤字が懸念事項ということを踏まえると、金利には上昇圧力となるだろう。しかし、株式市場同様、サプライズは薄いと思われる。

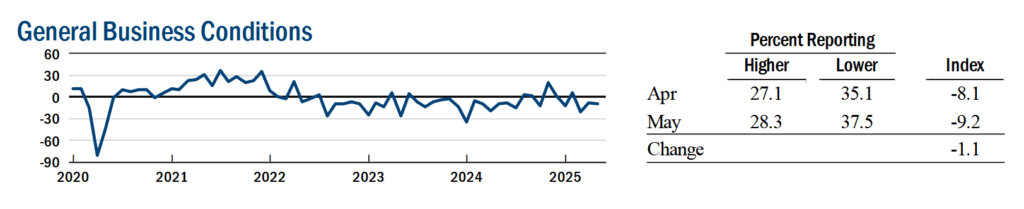

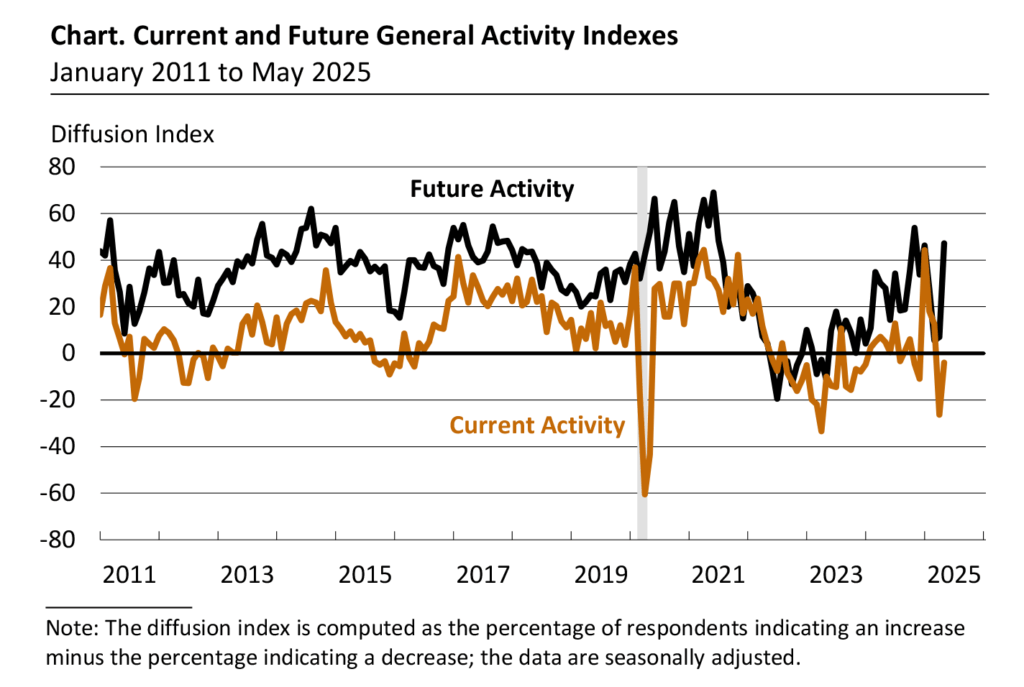

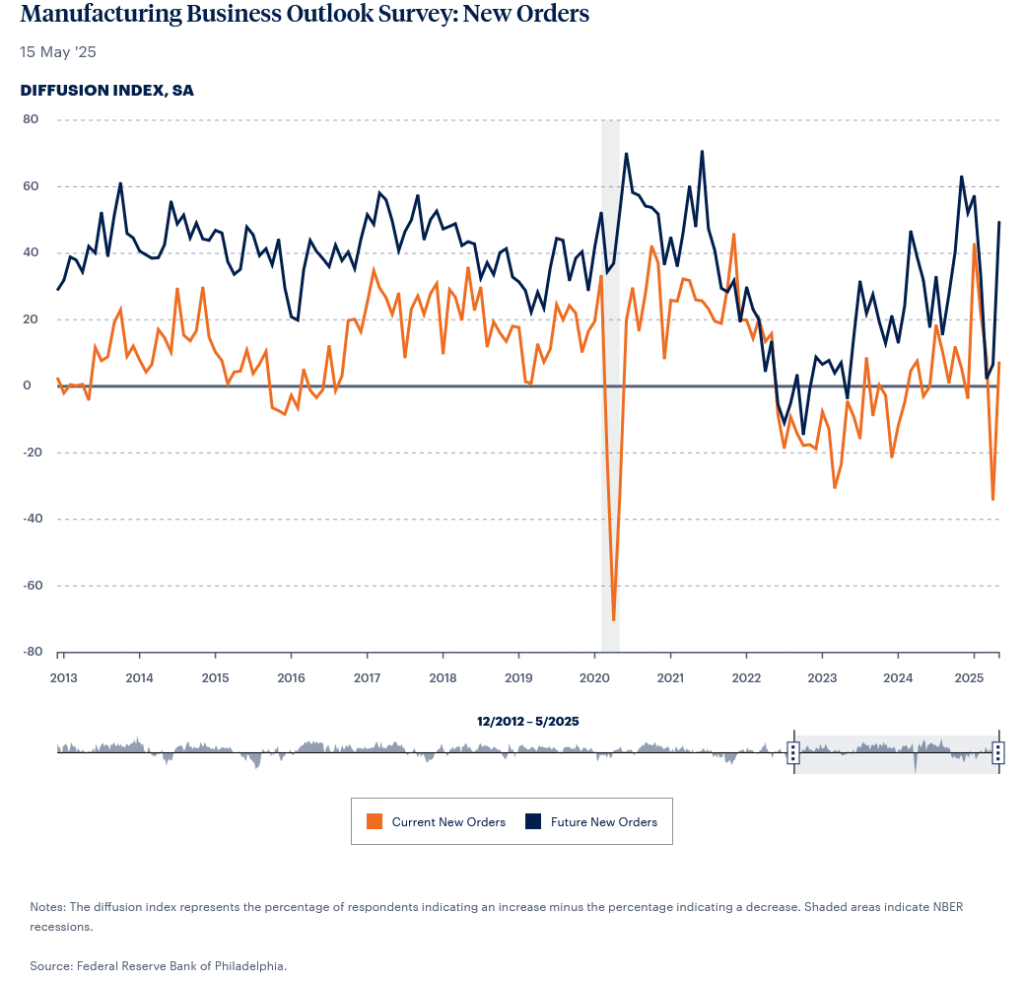

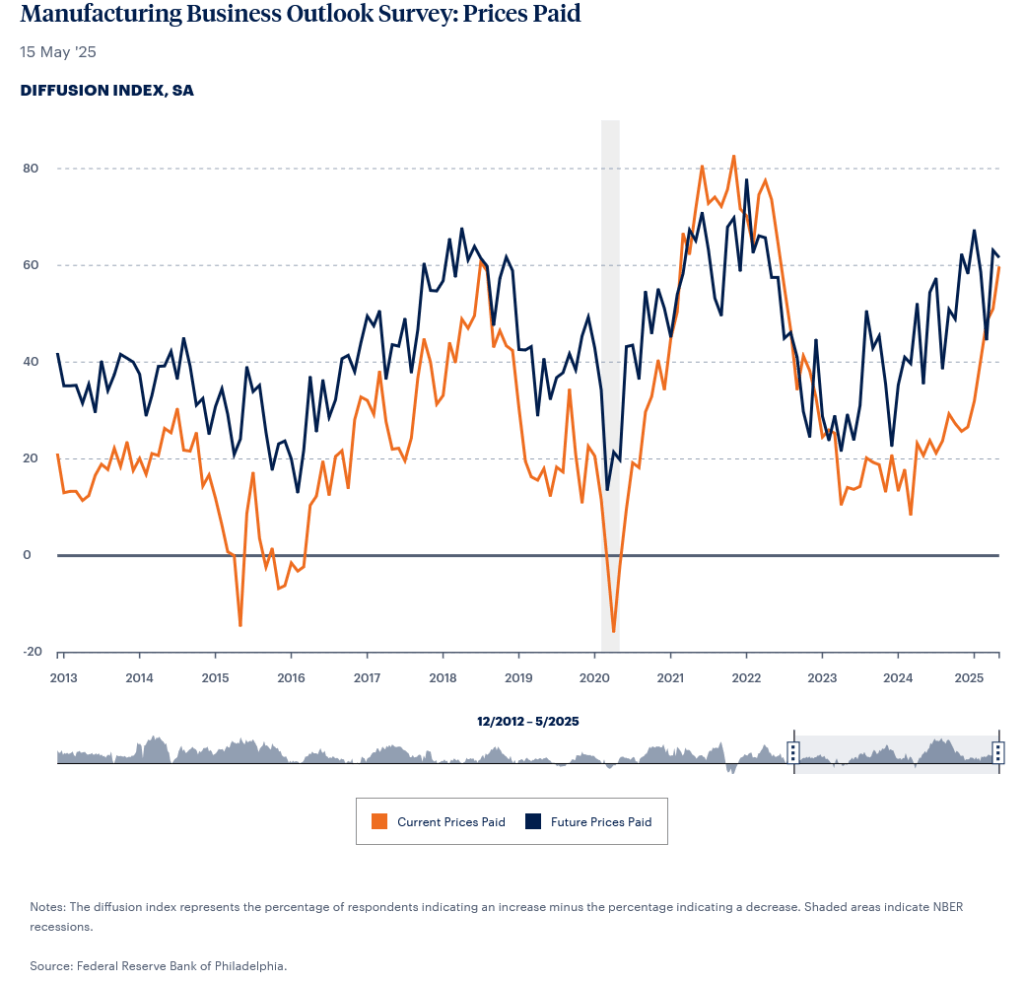

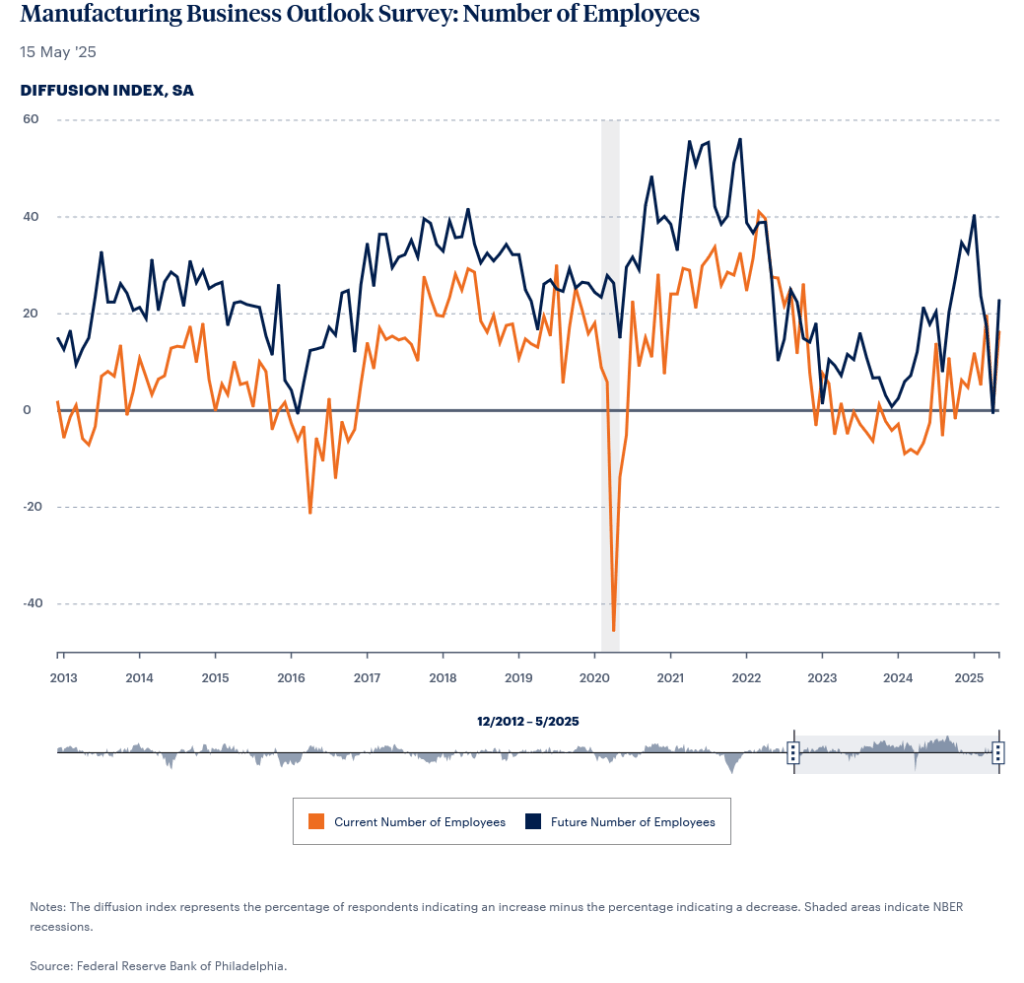

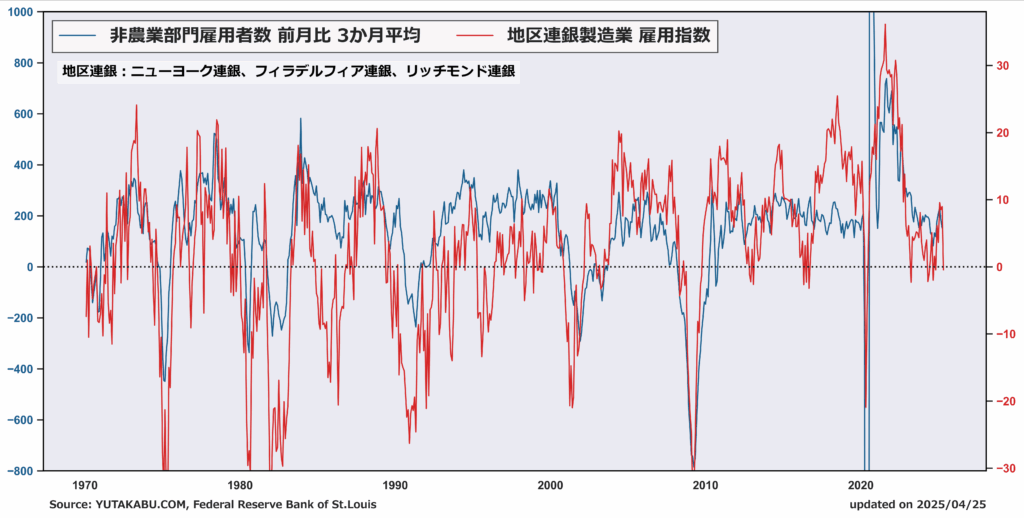

5月16日|地区連銀データから読み取る米国製造業のセンチメント

地区連銀の製造業景況感指数には、企業活動、インフレ、雇用など米国株・経済の先行きを分析する上で欠かせない情報がたくさん詰まっている。今回は、昨日発表されたニューヨーク連銀とフィラデルフィア連銀のデータを分析していく。

企業活動

ニューヨーク連銀の概況指数は、-8.1から-9.2に悪化も、懸念するほどの水準ではない。悪化というよりは停滞。

新規受注は-8.8から7.0に改善。新規受注は、構成要素の中で最も重要であり、今後の企業活動全体の先行指標として機能する。関税懸念がくすぶるなかで、新規受注が改善したのはポジティブ。

6か月後の期待指数でみると、概況指数は-7.4から-2.0と改善。関税政策の緩和を受けてか、見通しが改善した。

新規受注の期待感も-6.6から-2.7に改善。

フィラデルフィア連銀の概況指数は、現況指数が-26.4から-4.0に大幅改善。期待指数も6.9から47.2に大幅拡大。フィラデルフィア地区は、関税政策の緩和により、期待感は元の水準にまで回復している。懸念は1四半期で払拭された形に。

新規受注は、現況指数が-34.2から7.5に大幅改善。ニューヨーク連銀のデータ同様、新規受注の現況指数が拡大圏に回復している。ポジティブ。期待指数も6.6から49.7に大幅拡大。懸念は払しょくされている。

インフレ

ニューヨーク連銀の支払価格指数は50.8から59.0に上昇。5か月連続で上昇し、2年ぶりの高水準となった。原材料や部品などのコストが上昇している。

一方で受取価格指数は28.7から22.9に低下。企業がコスト上昇分を販売価格に転嫁しきれていないことを示している。今後のシナリオは、価格転嫁が進みインフレ率が上昇するか、価格転嫁には至らず企業がコストを消化し利益率悪化するか(もしくはレイオフによって労働コストを減らすか)、そもそも指数はただのセンチメントで実際は大してコスト上昇していないか。

フィラデルフィア連銀のデータも同様。支払価格指数の上昇は続いている。期待指数は鈍化しており、原材料コストの上昇は一時的なものと考えている。

雇用

ニューヨーク連銀の雇用者数指数は-2.6から-5.1に低下も、悪すぎる数字ではない。雇用は均衡状態であることを示す。採用もなければ解雇もなく、自然減を表している。

雇用者数の期待指数は、3.4から11.6に上昇。雇用減少懸念が後退した形になりポジティブ。

フィラデルフィア連銀の雇用者数データは、期待指数の改善はもちろん、現況指数も改善しており、労働市場は関税影響を受けず堅調であることを示唆している。

総じて、雇用情勢に大きな懸念は生じていない。むしろ、米国内投資に関する話が見え始め、製造業の国内回帰、雇用増加期待を織り込み始めているのかもしれない。(つまり、関税政策の結果がポジティブなものになると期待している)

総括

企業活動:新規受注指数の改善から読み取れるように、関税政策による不透明感からの企業活動停滞は解消しつつあり、関税政策の先行きがより明確になれば、さらに改善するだろう。

インフレ:今後の展開としては、①価格転嫁が進みインフレ率が上昇するか、②価格転嫁には至らず企業がコストを消化し利益率悪化するか(もしくはレイオフによって労働コストを減らすか)、③そもそも指数はただのセンチメントで実際は大してコスト上昇していないか。

雇用:現状は採用もなく解雇もない均衡状態。今後の期待感は良い方向に進んでおり、このまま政策がネガティブにいかなければ雇用情勢に懸念は不要。

5月13日|関税戦争は6月までに終結する可能性

トランプ大統領による関税戦争は、各国との貿易協定を待たずして終わりを迎える可能性がある。

2025年4月、トランプ大統領が発動した「相互関税政策」に対し、ニューヨークのワイン輸入業者V.O.S. Selectionsを含む5つの中小企業が、アメリカ国際貿易裁判所に提訴した。この訴訟は、1977年の「国際緊急経済権限法(IEEPA)」に基づく大統領の関税導入権限の適法性と合憲性を問う重要なケースである。この訴訟の審理は5月13日に開始され、違憲と認められれば「相互関税政策」は終わりを迎える可能性がある。

裁判の経緯と進行状況

4月2日|トランプ大統領が「相互関税」を発表。この政策は、1977年の「国際緊急経済権限法(IEEPA)」に基づき、国家の安全保障を理由に発動された。政府は、米国の対外貿易赤字の急増は「我が国の安全保障と生活様式そのものを脅かす国家非常事態」に該当すると主張。

4月14日|中小企業5社は、IEEPAに基づく関税導入は違法かつ違憲であるとして提訴。VOS訴訟は、4月2日に発表した相互関税措置のみを争点としている。

4月18日|原告側が関税の即時差し止めを求める仮処分を申請したが、裁判所はこれを却下。

5月13日|審理が開始。原告側は、国際貿易裁判所が今月末までに仮差し止め命令の要請を認めることを期待している。

原告側の主張

①IEEPAの適用要件の不備

IEEPAは「異常かつ特異な脅威」が存在する場合に限り、大統領に経済措置を講じる権限を与えるものである。しかし、トランプ大統領が関税導入の根拠とした「恒常的な貿易赤字」は50年以上続いており、緊急事態とは言えないと原告側は主張している。

②IEEPAによる関税導入権限の不存在

IEEPAは大統領に関税を課す明確な権限を与えておらず、関税導入は議会の専権事項であると主張している。

③非委任原則の違反

仮にIEEPAが大統領に広範な関税導入権限を与えていると解釈される場合、それは議会の立法権を過度に委任するものであり、憲法違反であると主張している。

④重大な問題に関する原則の適用

関税政策のような重大な経済的・政治的影響を持つ問題については、明確な議会の授権が必要であり、IEEPAのような一般的な法律に基づく大統領の単独行動は許されないと主張している。

被告側(政府)の主張

①IEEPAによる関税導入の正当性

IEEPAは大統領に「輸入の規制(regulate)」を行う権限を与えており、これには関税の導入も含まれると主張している。

②国家緊急事態の宣言の非審査性

大統領による国家緊急事態の宣言は「政治的問題」であり、司法の審査対象外であると主張している。

③非委任原則の適用除外

IEEPAは大統領に対して明確な指針と制限を設けており、過度な権限委任には当たらないと主張している。

本質

原告は、トランプ大統領が「IEEPA(国際緊急経済権限法)」を濫用し、本来は議会だけが持つべき権限――すなわち関税を課す権利=課税権――を、大統領が勝手に使ってしまったと主張。

彼らの主張の根底には、「アメリカ合衆国憲法は、経済・税制に関する最終的な権限を議会にのみ与えている」という原則がある。

また、IEEPAの目的は本来、外国からの攻撃・テロなど「突発的で異常な脅威」への緊急対応であって、50年も続いている貿易赤字を緊急事態と認定するのは無理があるという強い疑問を投げかけている。

さらに、「大統領の権限がここまで広く認められると、立法府(議会)の役割が空洞化してしまう」とも警告しており、これはアメリカの民主制度そのものを守る戦いでもあると言える。

一方でトランプ政権(および連邦政府)は、IEEPAという法律の条文は大統領に「輸入の規制」を命じることを明確に認めており、その中に高関税の課税も含まれると解釈している。

また、大統領の「緊急事態認定」は国家安全保障に関わる高度な政治判断であり、裁判所が口を出すべきではない(司法審査の対象外)と主張。これはいわゆる「政治的問題論(political question doctrine)」に基づいた立場である。

彼らは、もし裁判所が大統領のこうした経済的判断にまで踏み込んでくるようになれば、外交や安保政策の実行能力が失われてしまうという懸念も表明している。

この訴訟の本質的な問いは、次のようにまとめられる。

「経済政策における最終決定権を、選挙で選ばれた立法機関(議会)が持つべきなのか、それとも単独で行動できる大統領が持つべきなのか?」

この裁判の結論は、アメリカの民主制度のあり方に対して、明確な方向性を与える判例になる可能性がある。経済政策を超えた、立憲主義の根幹を問う裁判ともいえる。

投資家である我々はそこまで深く考えなくていいが、とりあえずの対応として差し止め要請が認められれば、相互関税は撤廃される。(争点は4月2日の相互関税のみである点に注意)株価はもちろん上昇するだろう。合わせて減税政策の規模も縮小するだろうが。。

5月12日|株式市場は「合意」を好む

取引成立の機運が高まっている。

米中貿易協議、「著しい進展」と両国代表が自賛-具体性は欠く|Bloomberg

・米国と中国は貿易戦争の緊張緩和を目指してスイスで開かれた2日間の協議を終え、「著しい進展」があったと発表。

・中国商務省次官「中国には『料理がおいしければ出される時間は問題ではない』という表現がある」「発表のタイミングがいつであれ、世界にとって朗報になるだろう」

➡果たして、本当に株式市場が好感するような内容でまとまるのか。不透明感は払拭できていないが、期待と楽観は加速する。

プーチン氏、ウクライナとの「直接交渉」求める|BBC

・プーチン大統領「我々は真剣な協議を求めている。紛争の根本原因を取り除き、永続的で強固な平和に向けて動き始めるためだ」

・両国の協議は5月15日、トルコ・イスタンブールで行われるべきだと提案

➡欧州及び米国からの圧力があったことが背景ではあるが、地政学リスクの後退につながる。

インドとパキスタン、即時の完全停戦で合意 米などが仲介|Reuters

・トランプ大統領「米国の仲介による協議の末、インドとパキスタンが完全かつ即時の停戦に合意したことを発表できることをうれしく思う」

・パキスタンのダール外相「パキスタンとインドは即時停戦に合意した」

フーシ派、米と船舶攻撃停止で合意 イスラエル攻撃は継続表明|Reuters

・トランプ大統領、イエメンの親イラン武装組織フーシ派が中東の重要な航路の妨害をやめることに同意したため、米国はフーシ派に対する攻撃を停止すると表明

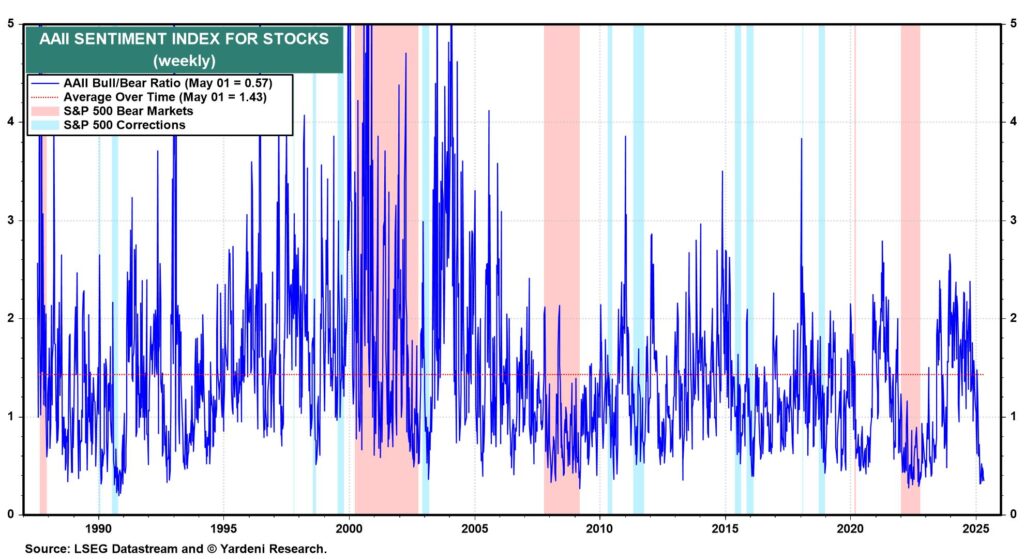

株式市場は地政学的緊張の沈静化を織り込み、堅調に回復を続けている。しかし投資家は、まだベア目線に固執しているようだ。

ブルベア比率

ブルベア比率は、足元のV字回復にもかかわらず、いまだ低水準にとどまっている。投資家のセンチメントはいまだ弱気のようだ。

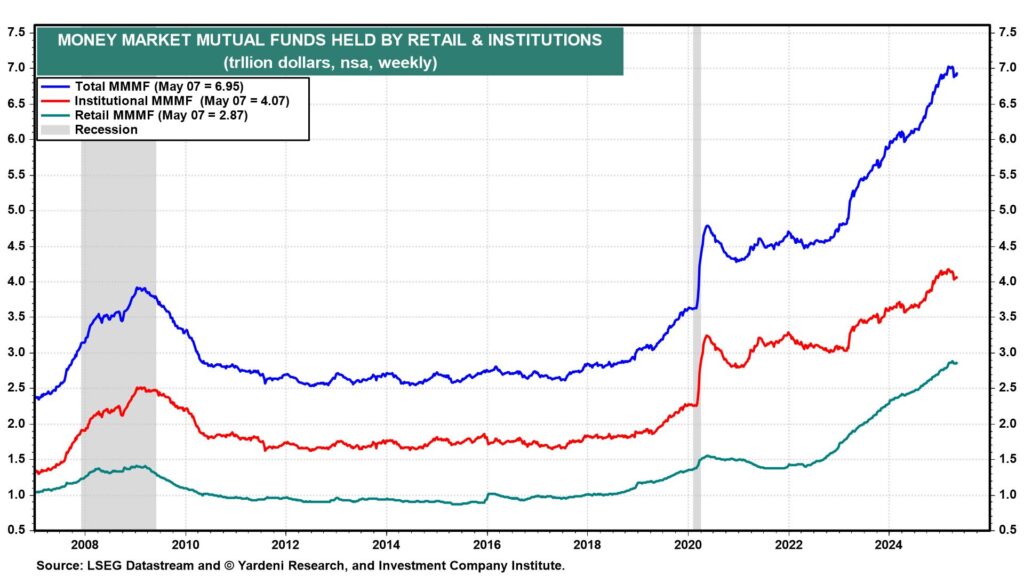

押し目買い余力

個人向けMMFの保有額は2.9兆ドルにまで上る。これは、依然として流動性が潤沢であることを示す。

期待楽観姿勢は強まる一方で、投資家全体の買い余力は十分にある。状況的には問題ないが、解放記念日での暴落買い下げから買い増しはせず、引き続き気絶ホールドスタンスを継続。

PER水準

S&P500のPERは20倍まで回復している。関税懸念前の高値22倍までの回復期待はまだ持てない。

業績期待

対中関税が好感される水準にまで引き下げられるのであれば、下方修正されたコンセンサスは、上方修正されるか、余裕で飛び越えることになる。

他国との貿易協定頓挫や、経済指標の悪化、地政学リスクの再燃など、下落リスクも十分にあるが、そこは押し目チャンスとなると考えている。

5月12日|トランプ政権のプラスの面、減税政策はどうなる

トランプ大統領就任早々、トランプ政権の負の側面「移民政策と関税政策」が取り沙汰され、米国金融市場は動揺、景気悪化懸念まで意識されてしまっている。そんなトランプ政権の公約の中にも、金融市場に好感されるものがある。そのひとつが「減税政策」、今回はそんな減税政策の状況について共有します。

Q:減税政策の概要は?

トランプ大統領が提案している包括的な税制改革案は、2017年に導入された減税措置の恒久化を中心に、複数の新たな税制優遇策を盛り込んだ「一括パッケージ」として進められている。

トランプ政権はこの減税政策によって、足元の関税政策による景気悪化懸念を払拭したい考えである。

Q:主な内容①は?

減税政策の目玉は、大統領選挙戦で公約にしてきた「トランプ減税の延長・恒久化」である。トランプ政権は、第1次トランプ政権時の2017年に成立した「減税・雇用法(トランプ減税と呼ばれる)」の主要な減税措置を恒久化し、将来的な税率の引き上げを回避することを目指している。

大統領選挙では、民主党は高額所得者の減税措置は延長せずに失効させることを主張した一方、共和党はすべての所得層に対して減税措置を恒久化することを主張した。

Q:主な内容②は?

第二次トランプ政権の減税政策には、トランプ減税のみならず、更なる減税策が追加される。主な追加減税策は下記の通りである。

・チップ、社会保障給付金、残業代への課税の廃止

・アメリカ製の自動車やバイクのローン利息の控除

・新工場建設への全額即時償却

・国内製造業者への法人税率の15%への引き下げ

Q:減税政策の効果は?

①可処分所得の増加

チップ収入・残業手当・社会保障給付への課税廃止などにより労働者の手取り収入が増加。可処分所得が増加することで個人消費が活発になる。

②企業投資の促進

工場建設の即時償却や法人税率の引き下げによって、企業が国内投資を増やす可能性がある。国内製造業への誘導が強まることで、雇用の創出も期待される。

③景気刺激効果

減税により景気全体が加速し、短期的にはGDP成長率が上昇する可能性がある。

④企業業績の拡大

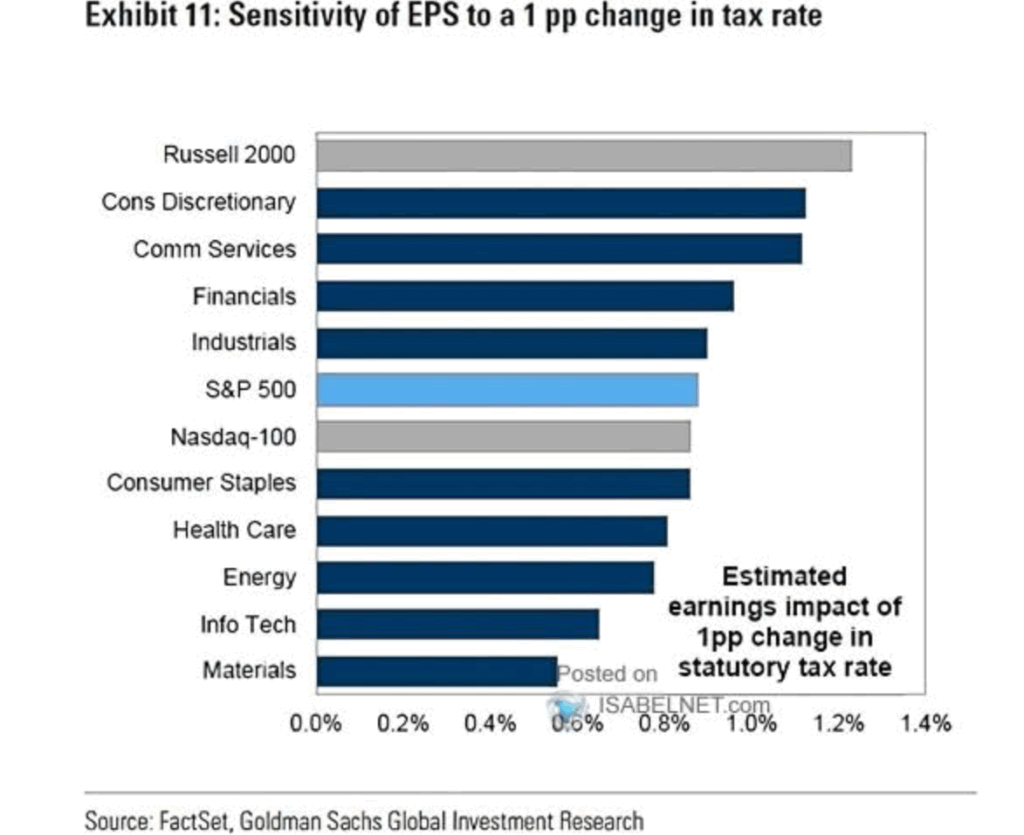

チャートは、法定税率1%の変動がもたらす利益への影響を示している。とりわけ感応度が高いのは中小企業。小型株にチャンス到来か。

Q:減税政策の懸念は?

財政赤字・政府債務の拡大懸念。

とりわけトランプ減税の恒久化は、中長期的な財政赤字、政府債務の拡大につながると考えられている。議会予算局は、大型所得減税の延長によって政府債務のGDP比率が30年後には220%と、現在の100%程度から倍増すると試算している。

Q:懸念にどう対処する?

トランプ政権は財源確保のため、以下のような策を検討していると見られている。(これらの歳出削減策も「包括的な税制改革案」に盛り込まれている)

・低所得者や障害者など社会的弱者を対象とする公的医療保険「メディケイド」の削減

・バイデン政権下で導入された「インフレ抑制法(IRA)」の税制優遇措置の削減

・大学の基金やプロスポーツチームオーナーへの税制優遇措置の見直し

・投資利益の通常所得としての課税

さらに、増加する”はず”の関税収入も、減税政策の財源に充てると主張している。

Q:スケジュールは?

共和党は、議会が休会となる5月22日までに減税政策を盛り込んだ法案を下院で可決し、上院へ送付。さらにベッセント財務長官によると、独立記念日の7月4日までの成立を目指している。

トランプ陣営(共和党)は、減税案を実現するため、「債務上限を引き上げる代わりに、この税制改革案を丸ごと通してほしい」と債務上限問題を交渉材料に使おうとしている。

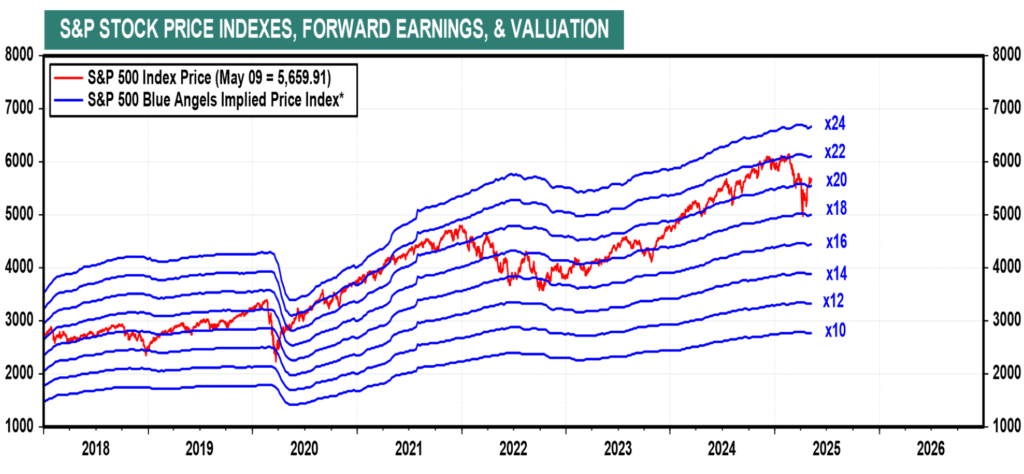

5月11日|S&P500のPERは高すぎるのか

直近安値から半値戻しを達成したS&P500のバリュエーション状況を共有します。

Q:足元のPERは?

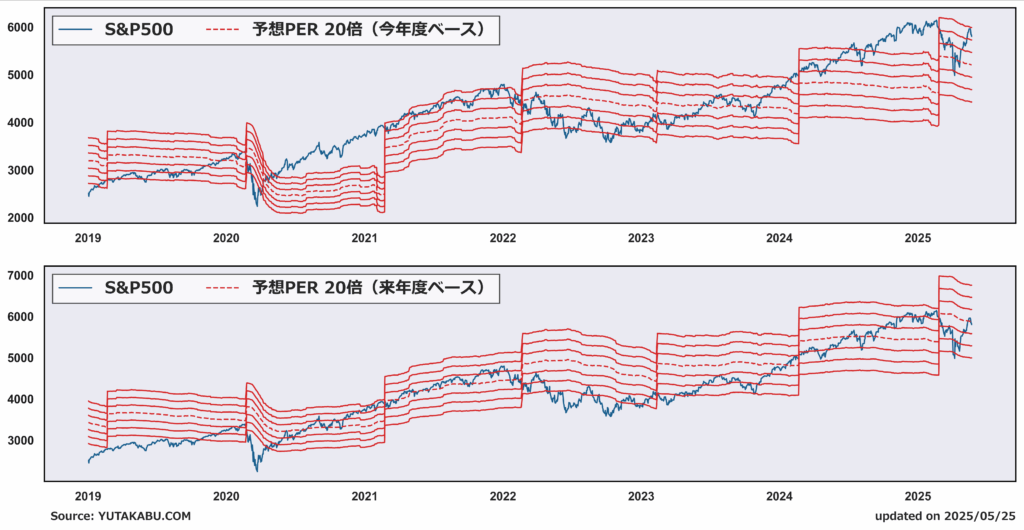

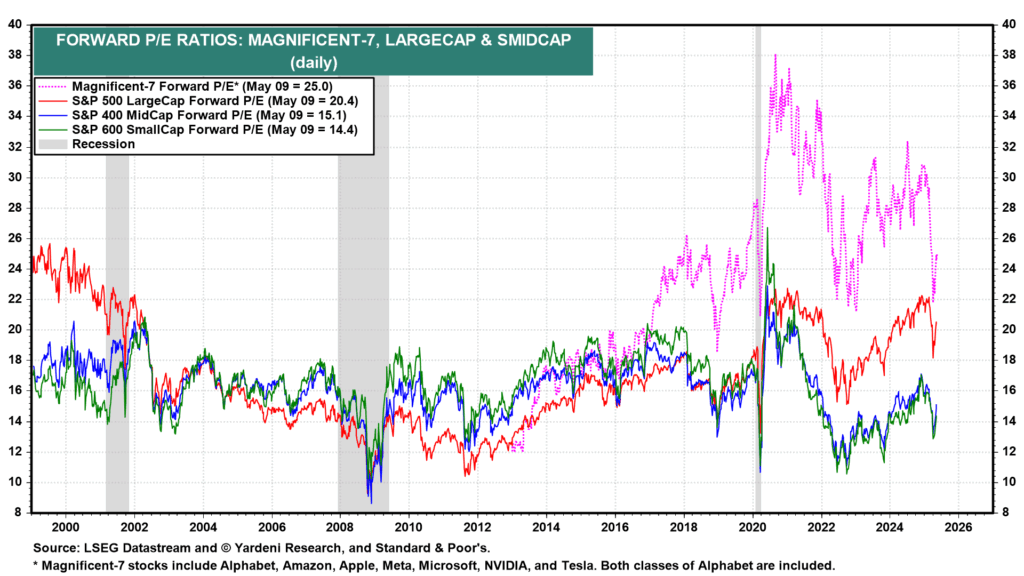

5月9日時点でのS&P500のPER(赤)は20.4倍、マグニフィセント7のPER(ピンク)は25.0倍、中小型株指数のPERは15倍前後となっている。

Q:高いのか?低いのか?

関税政策の懸念が生じる前のS&P500は、低くてPER20倍、高くてPER22倍前後の水準だった。今年のS&P500は、関税政策懸念第1段階(相互関税発表前)で20倍まで下落し、関税政策懸念第2段階(相互関税発表)で18倍まで下落。その後の緊張緩和で足元20倍(関税懸念が生じる前の世界の安値)を超えて回復している。

この水準が高いのか低いのかは、PERがさらに上昇し、関税懸念が生じる前の世界の高値(22倍)まで拡大する可能性が高いのかを考えればよい。対中関税が10%に引き下げられればあり得る。

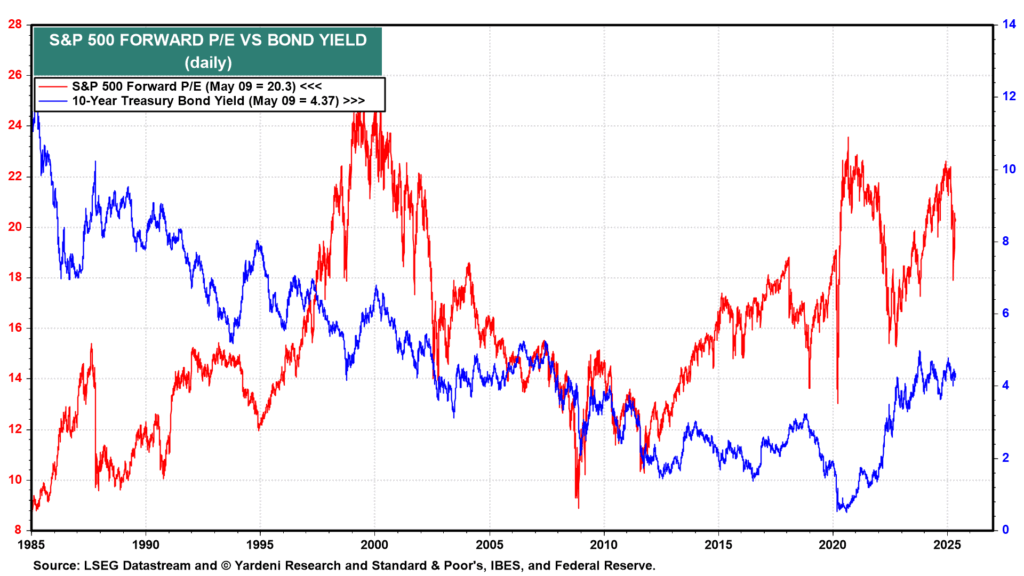

Q:金利との比較は?

PERの決定要因として金利が挙げられるが、足元の4%を超える金利水準でPERが20倍以上あるのは、ヒストリカルで見ると高すぎるように見える。(この論争は2024年に盛んだった)

金利に影響力を持つのはFRBだが、FRBはご承知の通り動くつもりはない。金利が3%、2%と低下していくことは、近い将来には訪れないだろう。

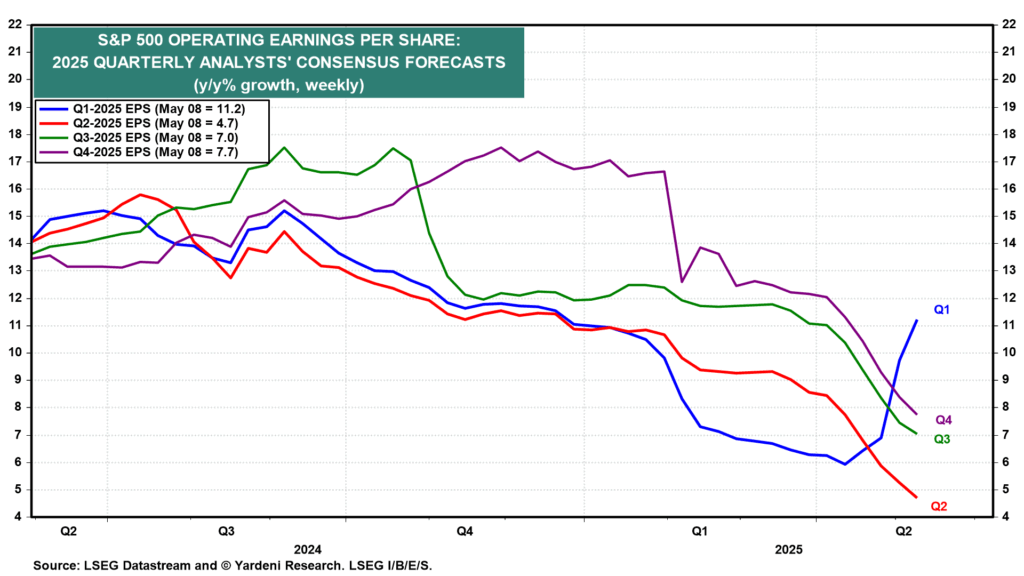

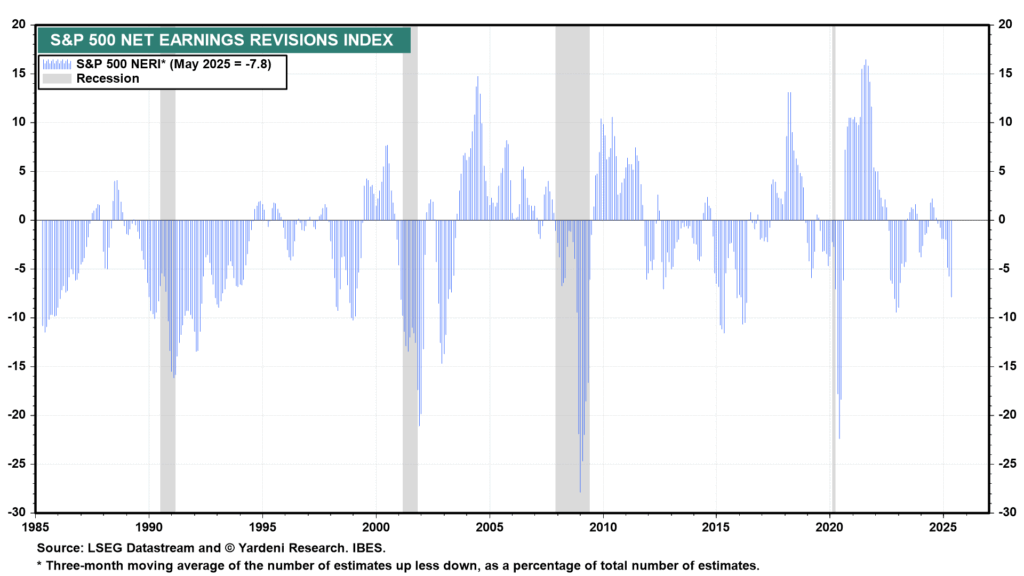

Q:業績との比較は?

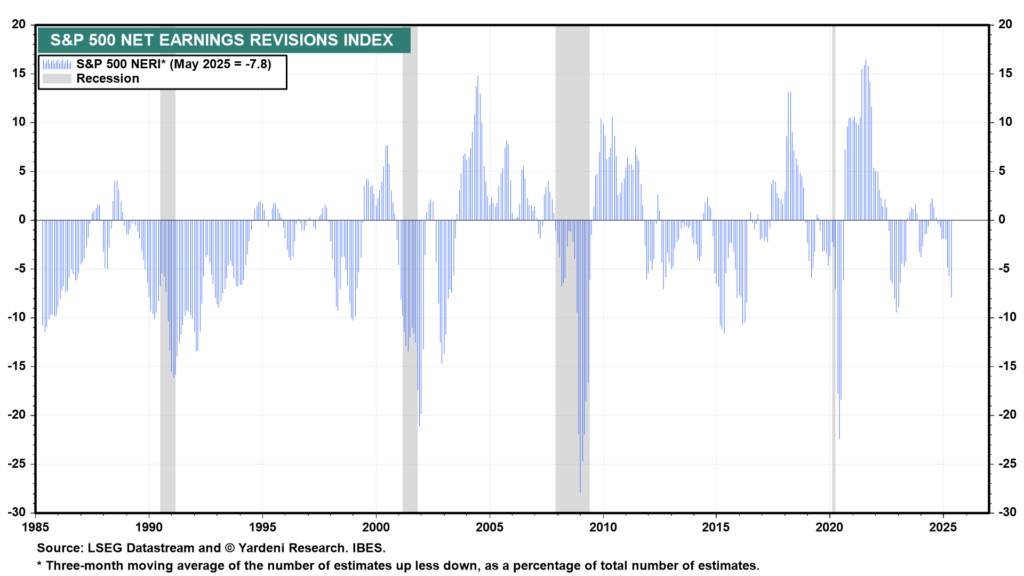

業績成長の目線感が切りあがっているのであれば、高いPERは許容されると考えられている。が、足元残念なことに、利益のリビジョンは大きく悪化している。

さらに悲しいことに、売上のリビジョンも大きく悪化している。トップラインの成長期待鈍化は、バリュエーションに最もネガティブに作用する。

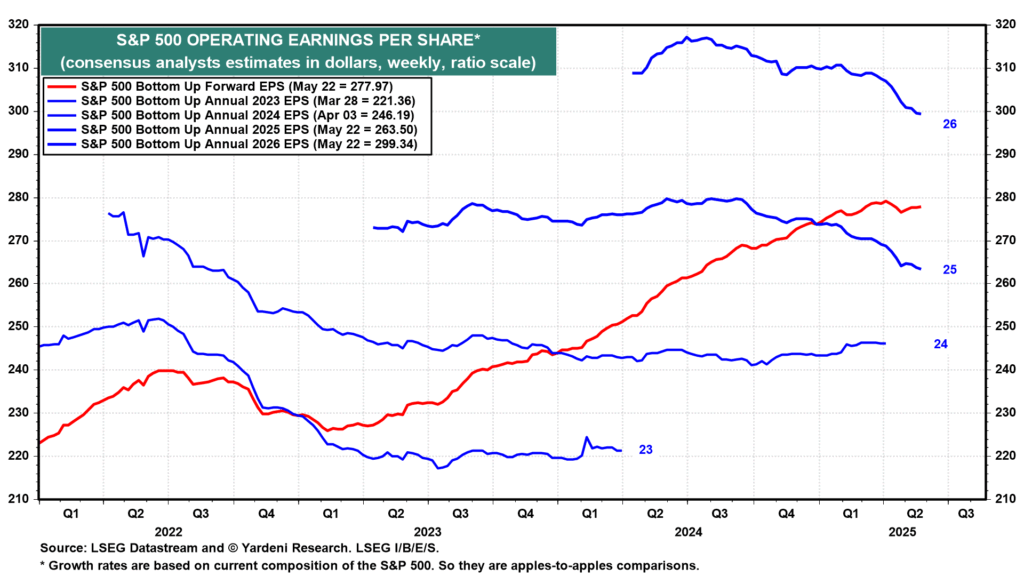

最近の動画で言及しているように、Q1の決算は非常に堅調で、リビジョンも改善拡大することとなった。しかし、その一方で、関税影響を織り込んでか、Q2以降の業績成長見通しが著しく下方修正されている。株価とバリュエーションを左右するのは、”将来の”業績である。Q2以降の成長鈍化はバリュエーションにネガティブに働く。

Q:では株価はもう上昇しないのか?

そんなことはない。バリュエーションが頭打ちとなろうとも、業績が市場予想を上回ればよいだけである。幸いなことに、先ほどチャートで示したように、Q2以降の業績ハードルは ”関税政策のおかげで” 下がってきている。

この低いハードルを飛び越えるだけで、期待EPSは上昇し、株価は上昇する。つまり、PERが20倍で停滞しようとも、EPS増加分のリターンは享受できる。嬉しいことに、2026年には「減税政策」の効果が出てくる可能性がある。減税政策によって企業業績は分かりやすく拡大する。

祈るべきことは、この低いハードルをくぐってしまうほど、関税の影響が企業業績に出ない事である。

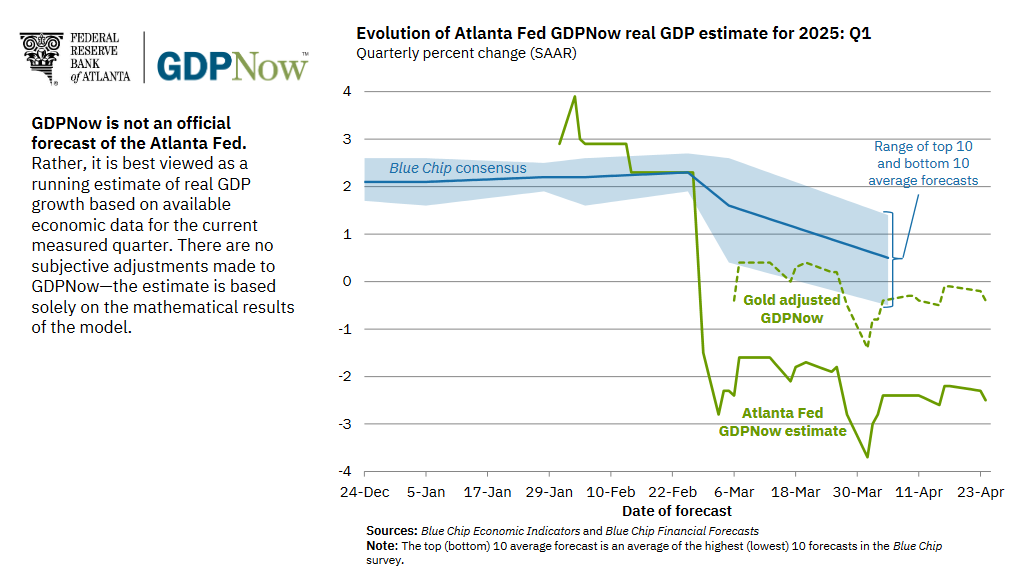

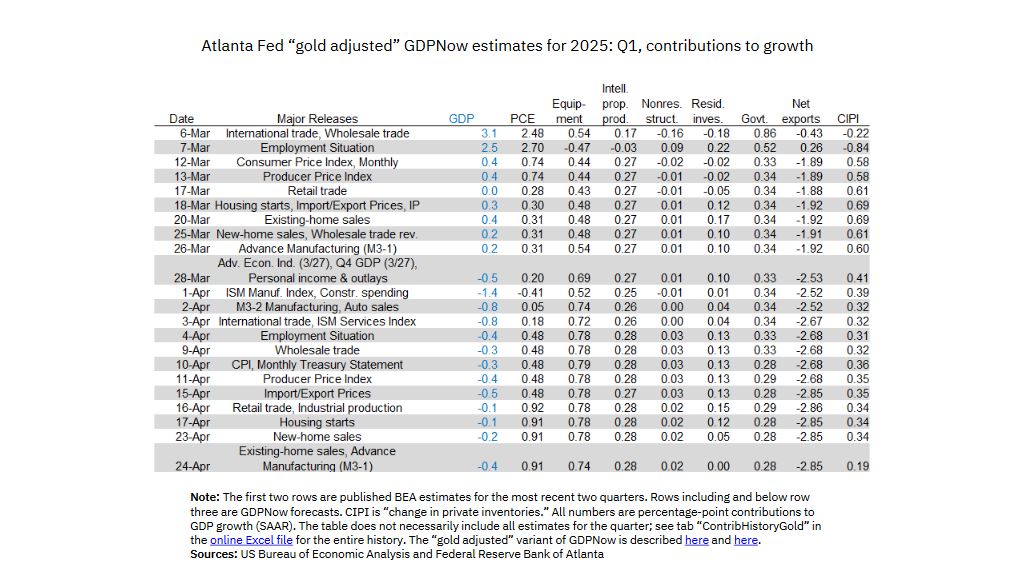

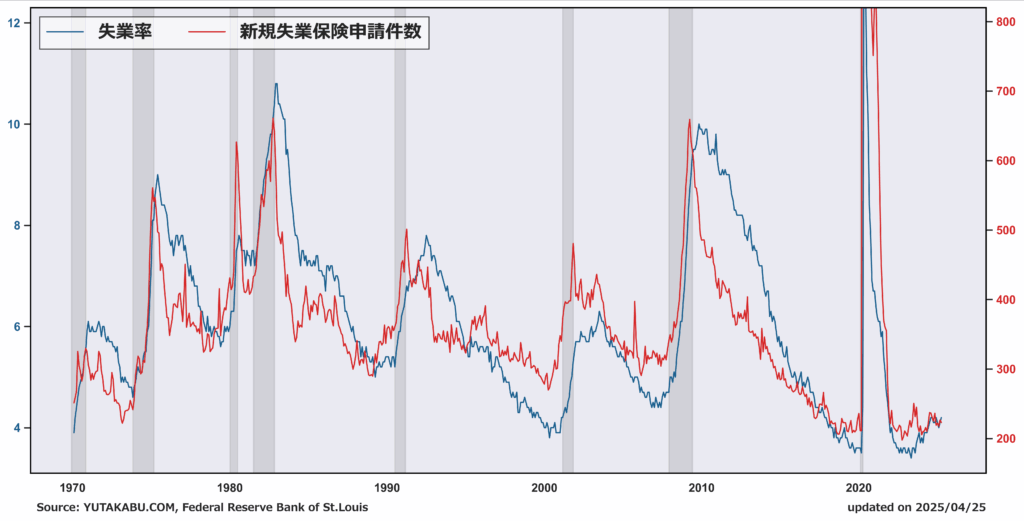

4月27日|すでに景気後退入りしているのか

足元、景気後退入りしているのか。現在の状況を共有します。

Q:景気後退とは?

A:一般的には、景気後退は国内総生産(GDP)が2四半期連続で減少する状況を指します。ただし、他の指標も考慮されるため、NBERの公式判断とは異なる場合があります。

Q:足元のGDPがマイナス成長しているのかどう判断する?

A:簡単な方法はGDP予測モデルを確認すること。アトランタ連銀のGDPナウが有名。

グラフを見ると、金の輸出入を考慮したGDPモデルでも、マイナス成長を見込んでいることが分かる。では、景気後退入りしているのか?

各項目の寄与度を分解して見ると、マイナスとなっている項目は純輸出のみ。重要な個人消費や設備投資は低水準だがプラス。これは純粋な景気後退入りを示唆するマイナス成長とは言えない。

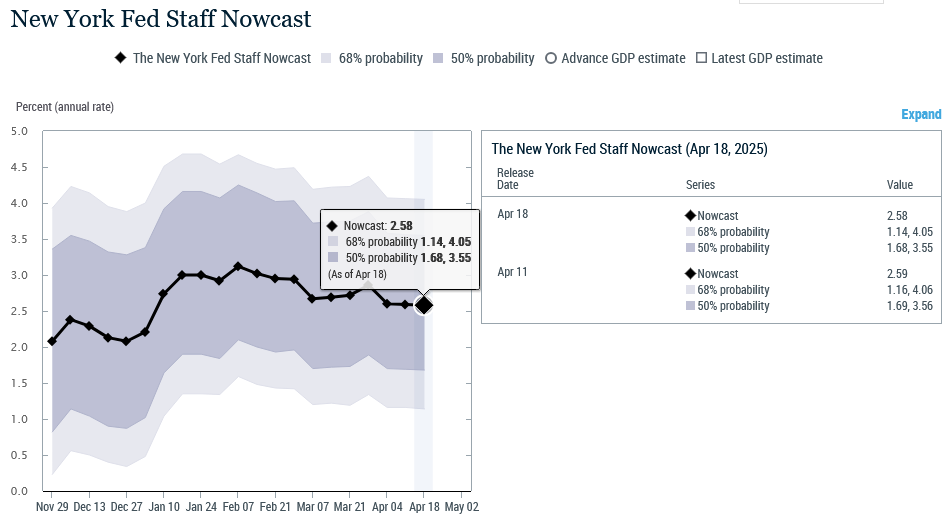

Q:他の方法は?

アトランタ連銀のほかに、ニューヨーク連銀が公表しているGDP予測モデルもある。

GDPナウとは違い、ボラティリティが低いモデルになっている。ナウキャストモデルは景気後退を示唆していない。

Q:重要な要素、個人消費の動向は?

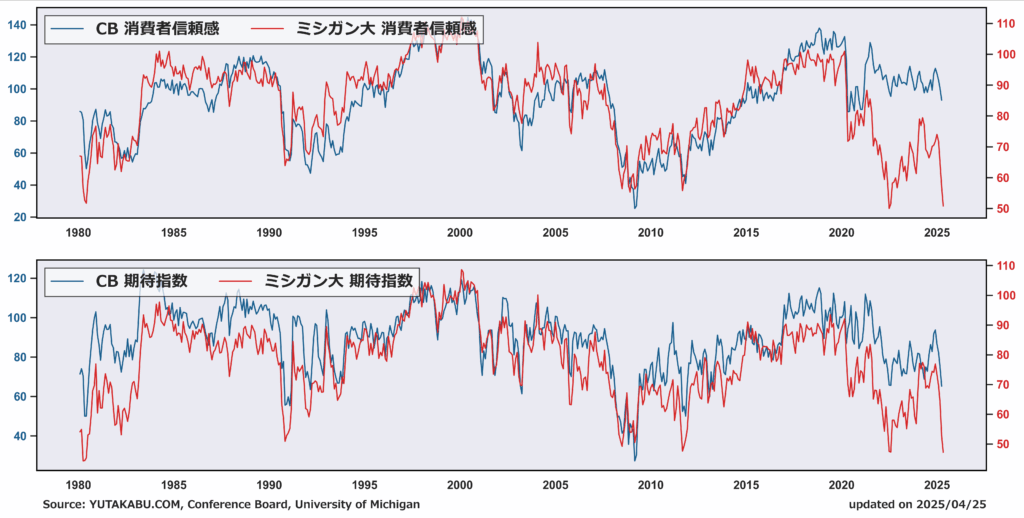

A:関税影響により、消費者信頼感指数は急落。消費抑制による景気悪化が懸念されている。

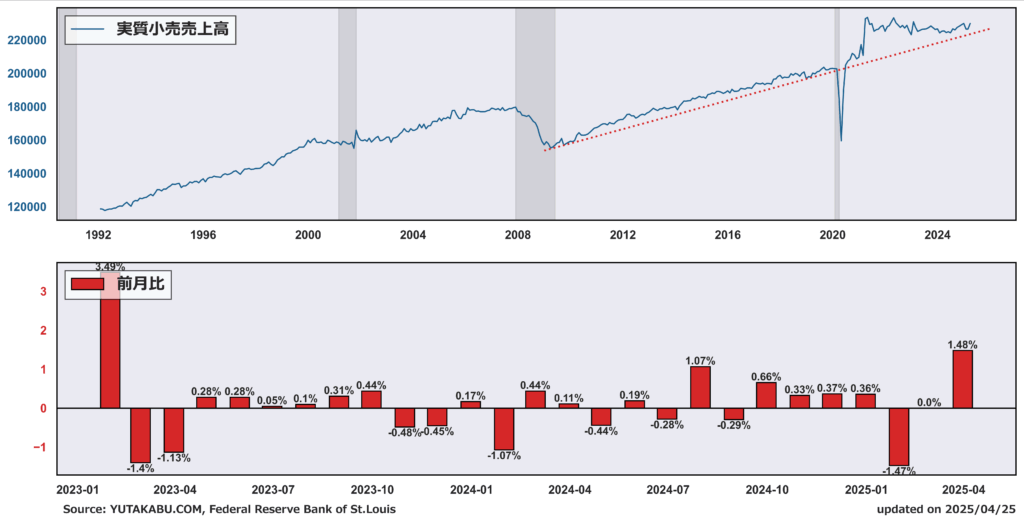

しかし現実は、実質小売売上高は堅調にトレンドラインを死守している。(関税前の特需に支えられているだけという見方が大半)

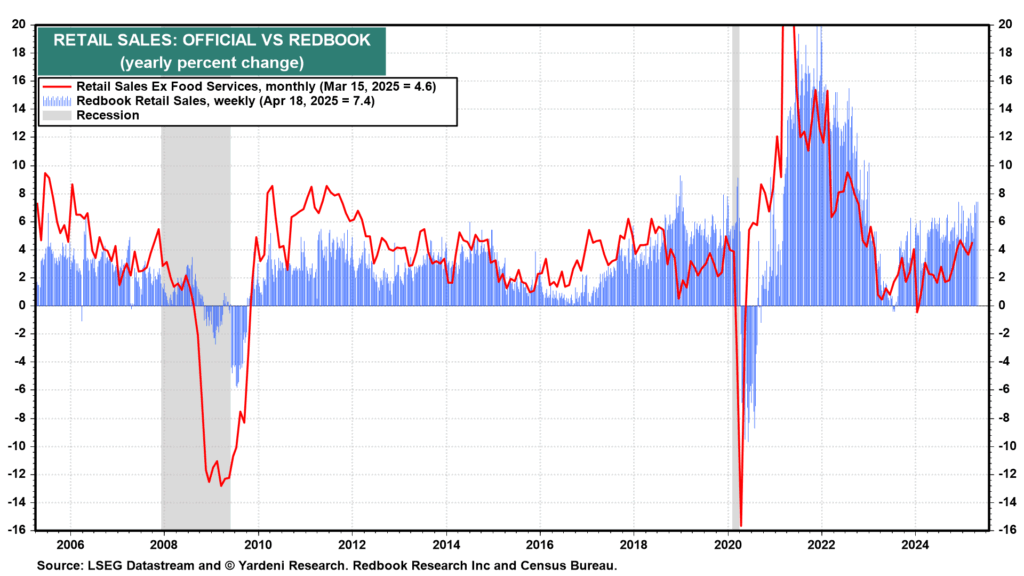

さらに最新のデータで見ると、レッドブック小売売上高は4月18日の週に前年比7.4%の増加となった。

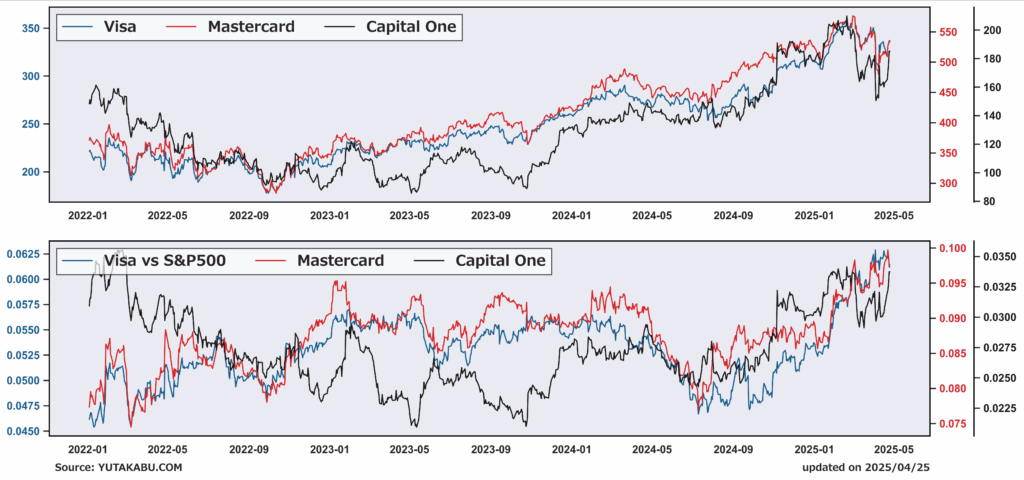

さらに、消費者の支出期待を測る指標として、米国のクレジットカード会社の株価動向を見る。いずれの企業も堅調な株価推移となっている。

すべて相互関税実行前の駆け込み需要を反映したものだといえば元も子もないが、このまま関税政策緩和へと向かえば、消費懸念は杞憂に終わる。多少の関税がかかっても大した影響は出ないかもしれない。

Q:労働市場は?

失業率が急速に悪化する予兆はない。

雇用者数も同様。採用凍結してはいるが、景気後退を招くほどの状況ではない。雇用者数が急速に悪化することはなさそう。

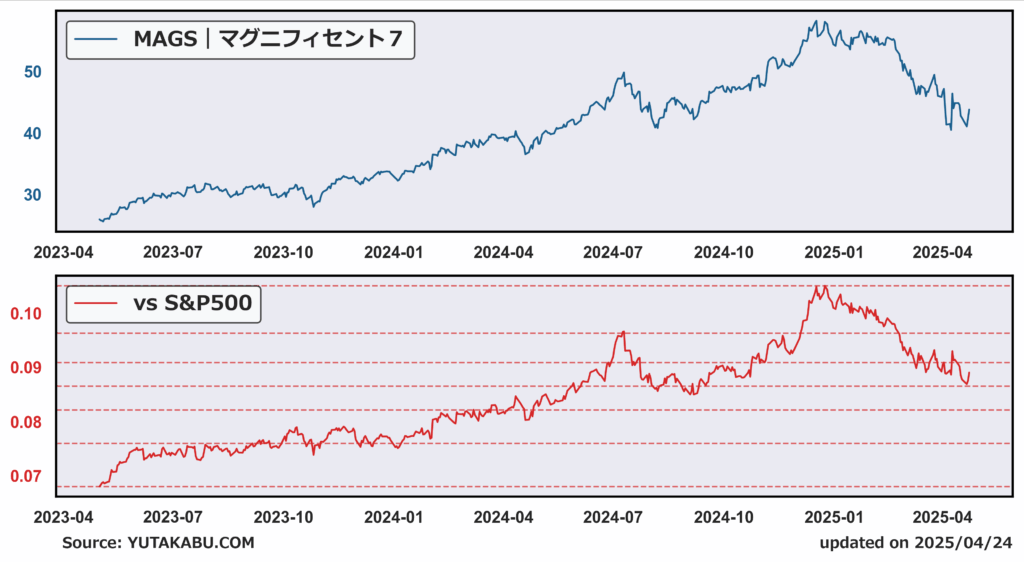

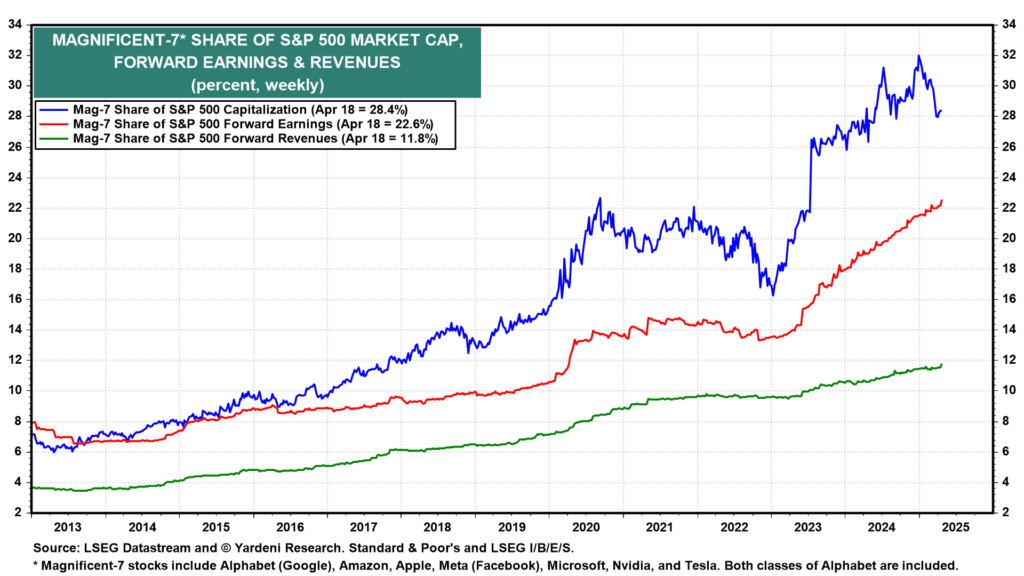

4月24日|マグニフィセント7、買い場なのか

マグニフィセント7のアナリストでもなければ、ネットで拾える情報ですら大して拾っていないので、株価の状況だけ共有します。マグニフィセント7は、S&P500に対して底打ちとなるか、みなさんの投資判断に役立つことを祈っています。

Q:現在の株価水準は?

A:去年の夏の安値まで調整。S&P500に対する相対指数も去年の夏の水準までアンダーパフォーム。

Q:業績トレンドは?

A:(まだ)堅調に推移。S&P493を優に上回るペースで利益拡大。

Q:S&P500に占める割合は?

A:時価総額は28%程度と、去年の夏ぐらいまで低下。一方で、利益と売上は堅調に拡大。利益に至っては全体の22%を占めるまでに成長。

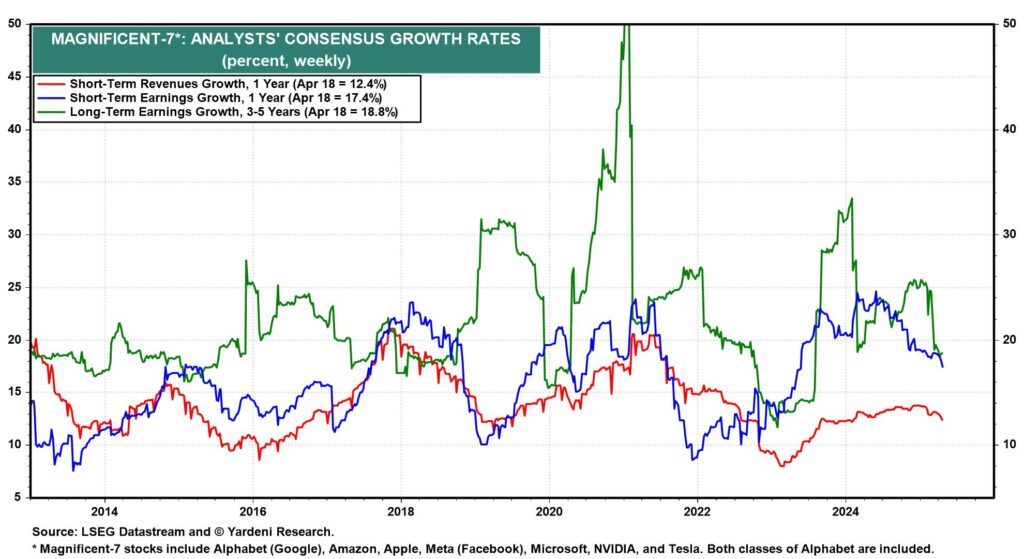

Q:業績成長ペースは?

A:下方修正・鈍化傾向。とりわけ長期成長ペースが、ディープシークの出現以降、著しく下方修正されている。

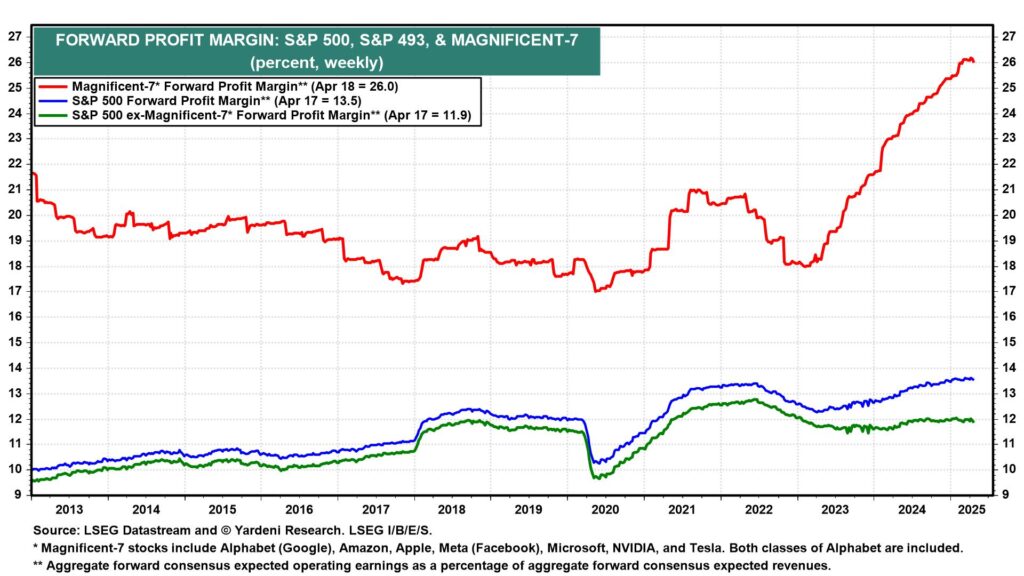

Q:利益率は?

A:期待利益率は26%まで急上昇してきたが、頭打ち感が生じている。直近の企業活動の停滞や景気後退懸念による下押し圧力と、コストコントロール力への信頼感どちらが勝るか。

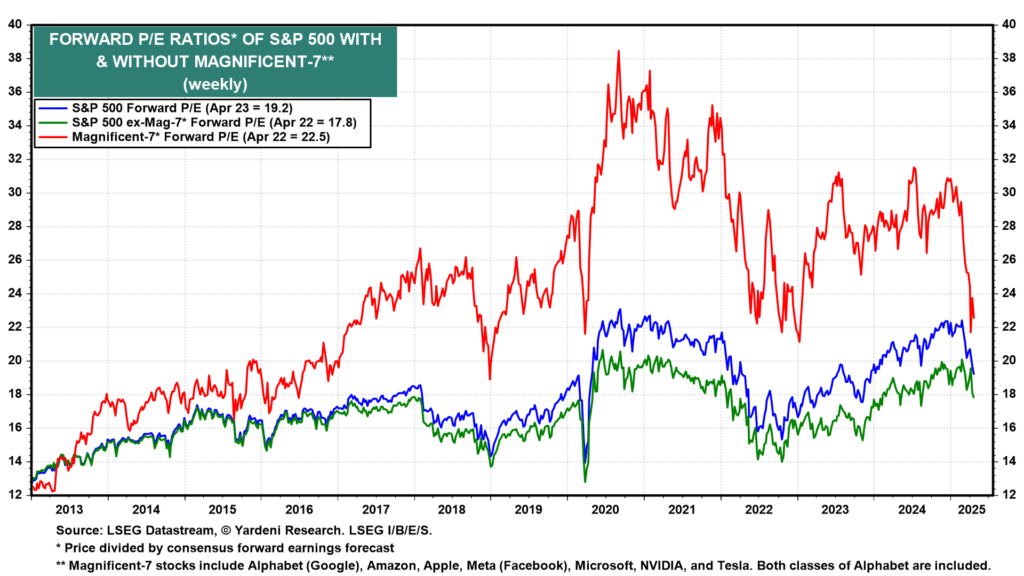

Q:バリュエーション(PER)は?

A:予想PERは、2022年のベア相場の最安値まで到達。一方でS&P493は依然高水準。絶対値では他企業と比べバリュエーションは高いが、ヒストリカルの相対感でいえば、マグニフィセント7はいち早く調整を完了させている印象。

Q:利益成長とPERの比較は?

A:PERが利益成長に基づくと仮定するならば、足元の予想PERは、15%成長までの下方修正を織り込んでいる。

Q:今後の注目点は?

A:利益予想がマイナス成長となるか。

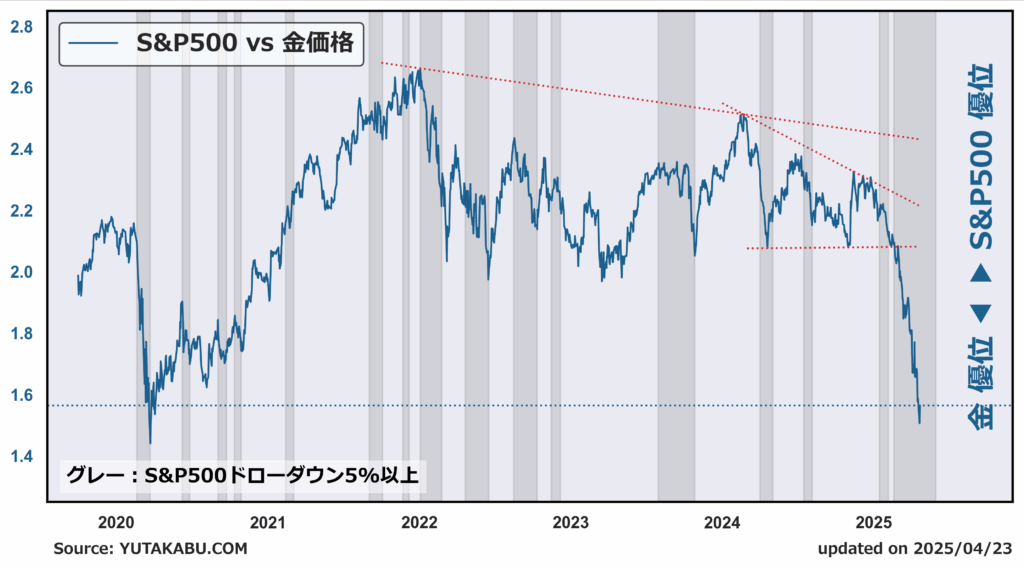

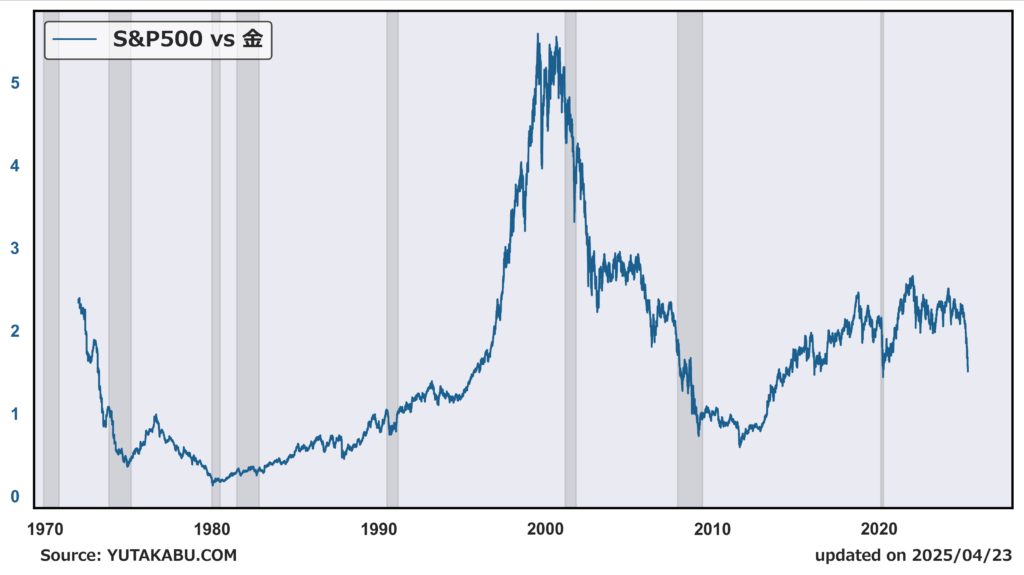

4月23日|最大の命題:米国株と金、どちらを買うべきか

足元の金融市場、最大の命題と言っても過言ではない「米国株と金、どちらを買うべきか」について、1つのチャートを用いて判断材料を共有します。

Q:足元の株と金の相対感は?

A:相対指数で見てみる。

上昇は株のアウトパフォーム、下落は金のアウトパフォームを示す。

ここ数週間で金は株を大幅にアウトパフォームし、ついに2020年のコロナによるリセッション時と同じ水準まで戻してきた。

つまり、コロナによって株が暴落した際に、株を買おうが金を買おうが、今となればリターンに差は生まれていないということ。

Q:相対感で見ればどちらが割安?

A:短期で見れば、相対指数はレンジの下限。金よりも株の方が魅力的に見える。

Q:中長期での比較は?

A:2010年代後半から中期でも強固なレンジが形成されている。長期で見れば(レンジを下方向にブレイクするのであれば)、まだ金のアウトパフォーム余地は大きい。

Q:レンジがブレイクされるきっかけは?

A:これまでレンジをブレイクした時の理由は明確。

上方向にブレイクするときは、景気拡大期。1990年代が象徴している。

下方向にブレイクするときは、景気後退・景気低迷。2000年代が象徴している。

Q:このままレンジを下方向にブレイクするのは何を意味する?

A:水準としては、リーマンショックの領域に。ほぼほぼ景気後退入りを示唆する事になる。

Q:金を買うべきか?株を買うべきか?

A:景気後退を想定するならレンジのブレイクを見据えて、金ロング、株ショート。

景気後退を想定しないのであれば、株ロング、金ショート。

(考えるのが疲れる人は脳死で両方持つ。一番強いかもしれない。)

今は明確にターニングポイントを迎えている。

イナゴに追随するか。無謀な逆張りを仕掛けるか。

4月22日|米中貿易戦争の最悪のシナリオは”台湾侵攻”か

Q:中国は米国への報復措置として何をしている?

①米国製品への125%の関税

②米国企業への規制|輸出管理の対象リストや信頼できない企業リストに、数十の米国企業を追加

③独禁法違反の疑いとしてグーグルの調査を開始

④国内航空会社にボーイング機の納入受け入れ停止を指示

⑤レアアースの輸出制限|武器製造に打撃(ミサイル防衛システム、潜水艦、F35など)

⑥ハリウッド映画の輸入制限

⑦WTOに提訴

⑧各国に呼びかけ

Q:米中貿易戦争の最悪の結末①は?

デカップリング(経済分断)

米中が完全に異なる経済圏(ブロック経済)を形成し、技術・通貨・物流が二分される可能性

・各国は「米国陣営 vs 中国陣営」のどちらに属するかを迫られる(すでに始まっている)

・サプライチェーンの再編:中国は内製化、米国側はインド・ベトナムあたりか(すでに始まっている)

・為替と金融のブロック化:金と暗号通貨に注目

・SNS・クラウドの分離

Q:米中貿易戦争の最悪の結末②は?

台湾侵攻

・習近平政権は「2049年までの国家統一」を掲げており、台湾統一は国家の核心的利益。

・国内の不満や経済減速をナショナリズムで逸らすため、対外的強硬路線が取られる可能性も。

経済的孤立→軍事行動のトリガーになる可能性

・歴史的に見ても、経済的に追い詰められた国家が対外侵略や武力行使に踏み切るケースはある。(大日本帝国、ナチスドイツ)

・中国は景気減速による国内の不満を逸らすために、ナショナリズムのカードを切る可能性はある。

習近平政権の内部事情

・習近平はすでに3期目に入り、長期政権を視野に入れている。台湾統一を自身のレガシーとする意図は強いはず。

・経済成長の鈍化と関税政策による更なる悪化で、「敵は外にある」構図を作りやすい状況。

トランプ大統領の「台湾侵攻」に対する考えは?

2024年10月18日のWSJの記事

台湾侵攻に対して軍事力を使うか?

トランプ大統領「そうする必要はない。なぜなら、習近平は私を尊敬し、私がイカれているのを知っているからだ」

「もし台湾に侵攻したら、申し訳ないが150%から200%の関税を課す」

さて、時を戻しましょう。

トランプ大統領はすでに中国に145%の関税というカードを切っています。

習近平政権が怯える必要は何もありません。

とはいえ、普通に考えれば、まずは話し合いをするはず。プライドが高すぎるがゆえに硬直状態が続いているが、話し合いもないまま経済分断・台湾侵攻とはならないはず。(はず)

4月21日|FRBは再び役立たずとなるか

パウエル議長「長期のインフレ期待をしっかり抑制し続け、物価水準の一時的上昇が継続的なインフレ問題にならないよう確実に対処することが、われわれの責務だ」

「物価の安定がなければ、全ての米国民に恩恵をもたらすような長期にわたる力強い労働市場環境の実現は不可能だ」

Q:この発言は何を意味する?

A:労働市場が悪化しても、インフレ抑制を優先するということ。

Q:利下げ期待は?

A:後退した。労働市場はまだ耐えているうえに、インフレは関税によって先行き不透明。言葉通りなら利下げをする意味がない。

トランプ大統領「対応が遅すぎる、一刻も早く解任すべきだ」

パウエル議長が発言通り行動を起こすのであれば、利下げは間違いなく遅れる。そう、2022年の利上げが遅すぎたように。

Q:利下げが遅れると株価はどう反応する?

A:チャートを見てみよう。

Q:景気後退入りせずに株価上昇するには?

A:FRBには頼れない。利下げという武器を失った今、頼れるのは政策のみ。

①関税政策を取り下げる

②早期に貿易協定が結ばれる(中国とも)

③関税政策の一方で、市場が好感する経済政策が出てくる

4月19日|金はバブルなのか

Q:バブルとは

A:資産価格(株式、不動産など)が実際の価値以上に急激に上昇する現象

Q:バブル崩壊とは

A:過剰に膨らんだ資産価格が急激に下落すること。金融危機や経済不況を引き起こすことがある。

Q:金にバブルという状態はあるのか

・実際の価値以上に急激に上昇するのがバブルであるが、金の実際の価値をどう測るのか。株のように企業利益や配当に基づいているわけではないし、債券や通貨のように金利や利子に基づいているわけではない。

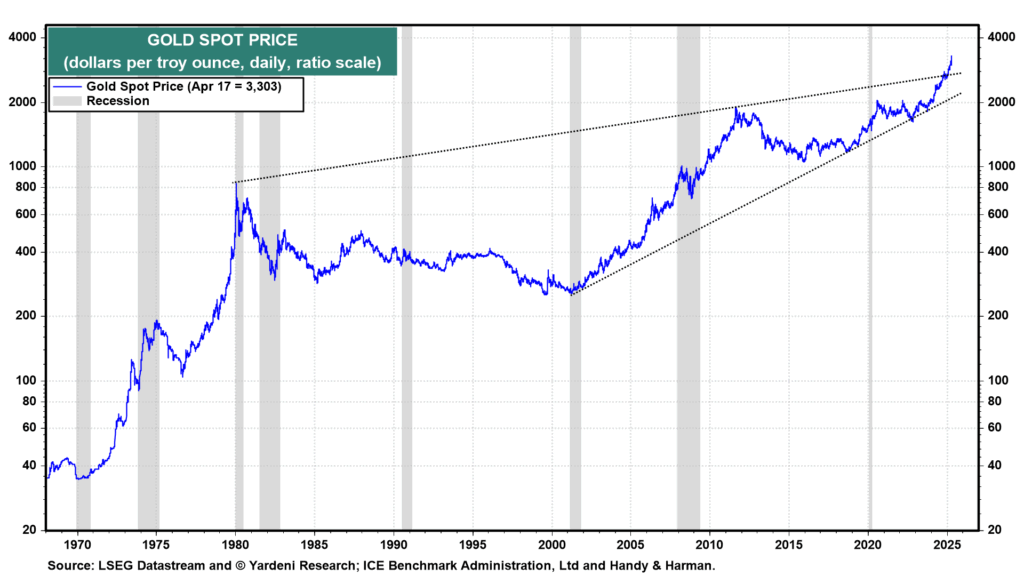

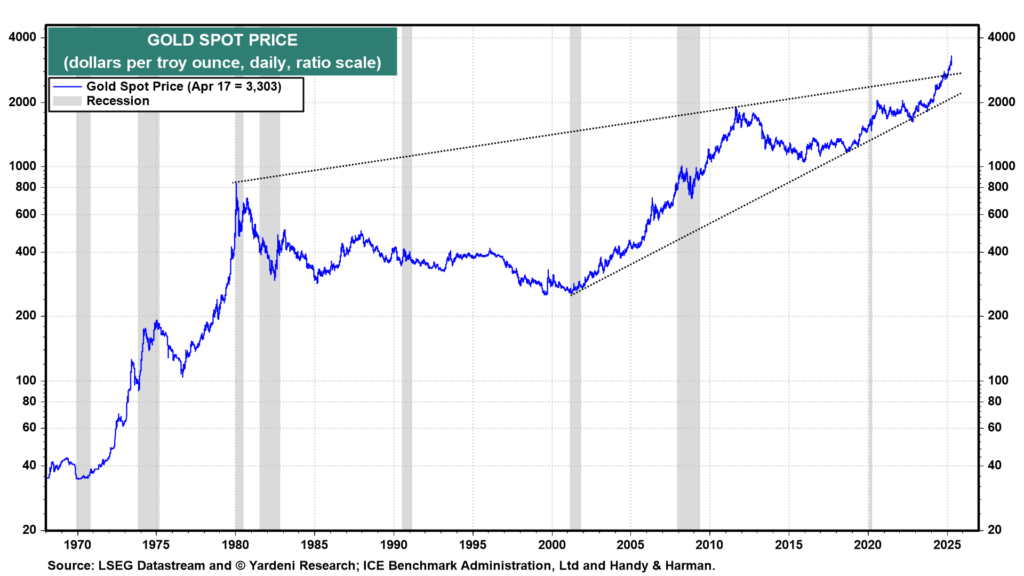

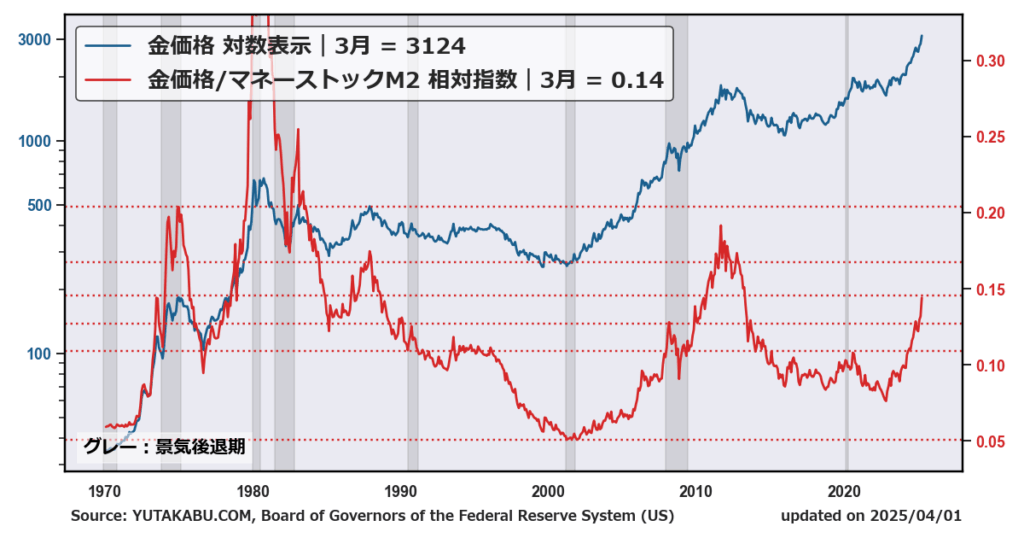

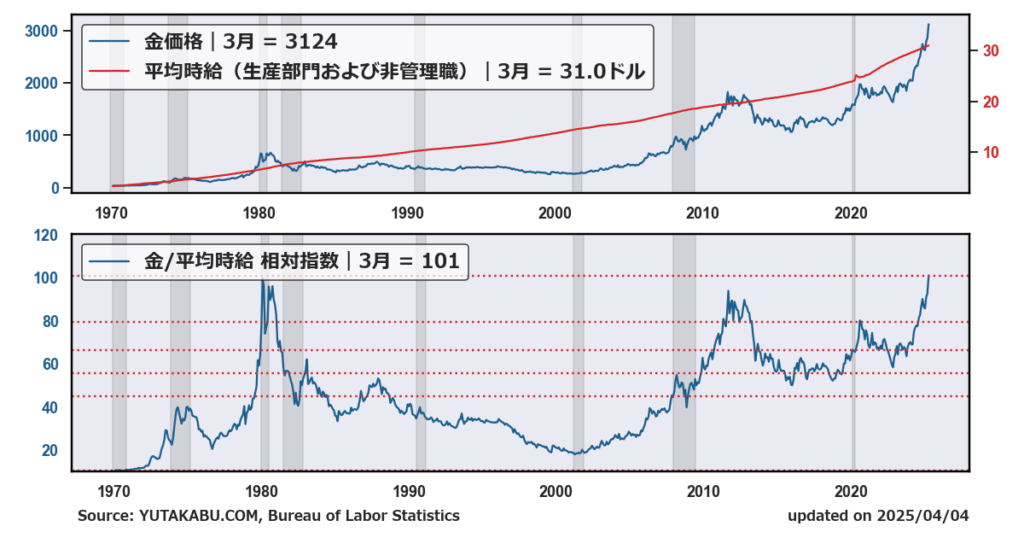

・後々に金融危機や経済不況をもたらすのがバブルであるが、金価格の下落によって不況に陥ったことは、金本位制の崩壊以降事例がない。

・ニクソン大統領が1971年8月15日に金とドルの固定相場制を廃止。金本位制の事実上の廃止が行われてから、金価格は2度の強気相場を経験。

・最初の強気相場では、1970年8月から1980年1月にかけて20倍に急騰。2度目の強気相場では7倍に上昇。そして今、3度目の強気相場となっている。

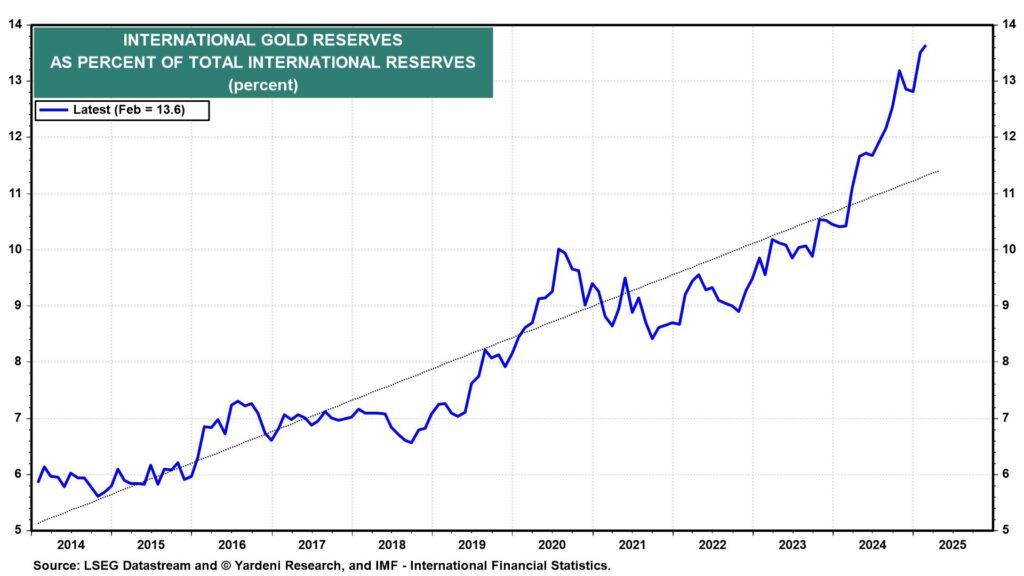

参考チャート

・世界中の中央銀行は、2022年初頭から外貨準備における金の保有比率を高めてきた。

・これは2022年2月にロシアがウクライナに侵攻した後のこと。

・米国と同盟国はロシアの外貨準備高2800億ドルを凍結。

・その結果、米国に敵対する国の中央銀行は、外貨準備高をドルから金に転換する動きに。

参考チャート

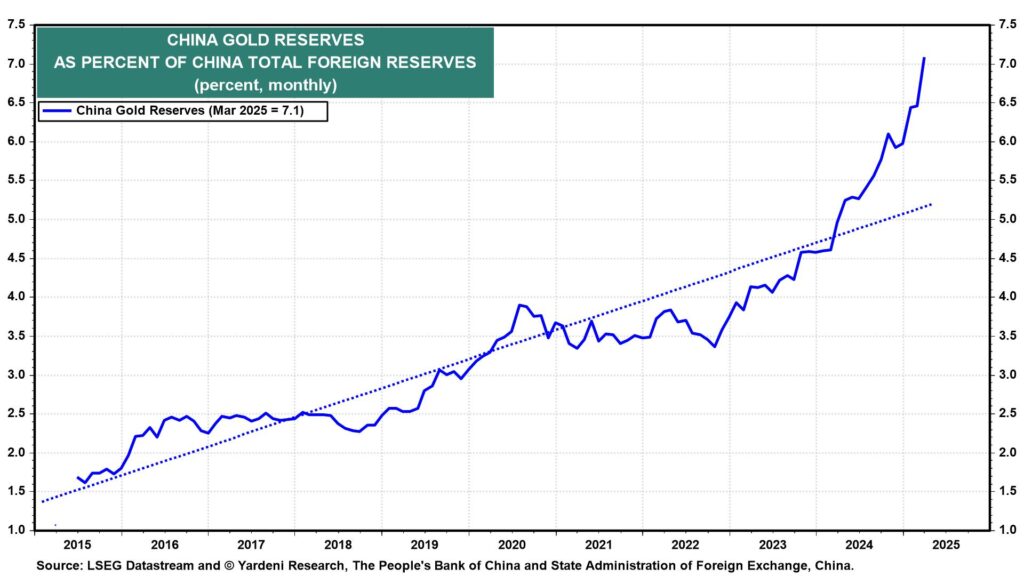

・中国は2022年後半から国際準備金に占める金の割合を増やしている。

参考チャート

Q:金はどこまで上昇するのか

金の価格を評価する方法は、株や債券のようによく練られているものではない。が、ないことはない。

・中国やロシアなど、米国に敵対している国は、金の準備比率を益々引き上げるだろう。

・ドルの地位が揺らいでいる今、米国に敵対している国以外の国の中央銀行も金の準備比率を引き上げるかもしれない。

・米国は「金の再評価」によって財政赤字を解消し、大規模なソブリンファンドを作るために金価格を吊り上げるかもしれない。(吊り上げてもバブルにはならないかも)