※チャートが古い、記事とチャートの更新日時が異なる場合は「キャッシュをクリア」してください。

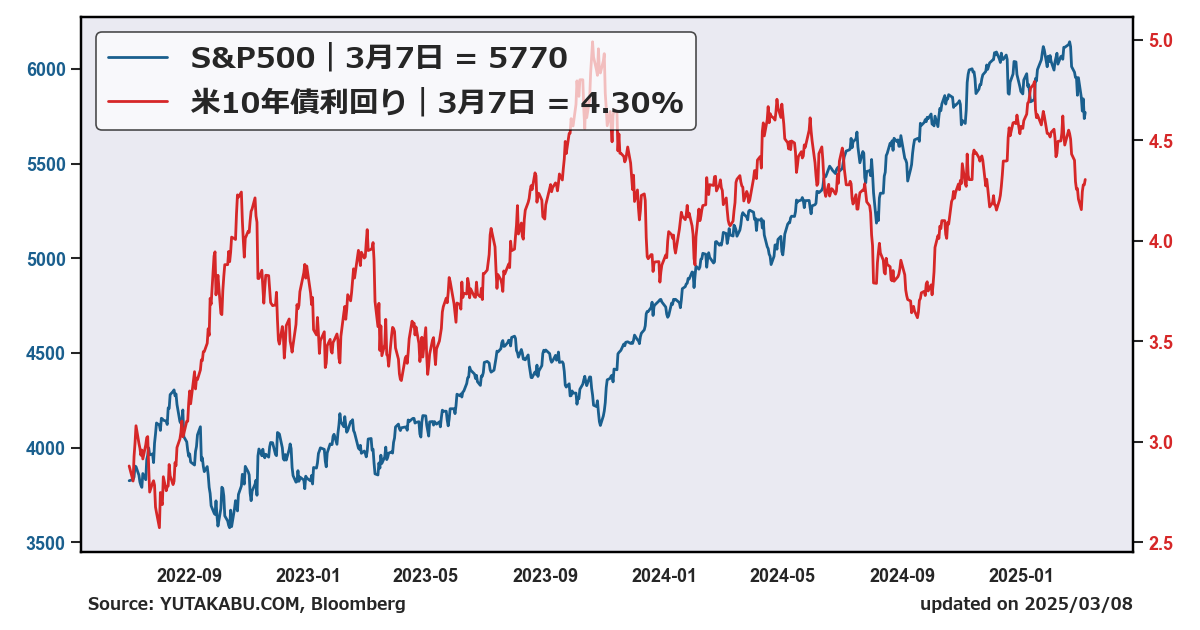

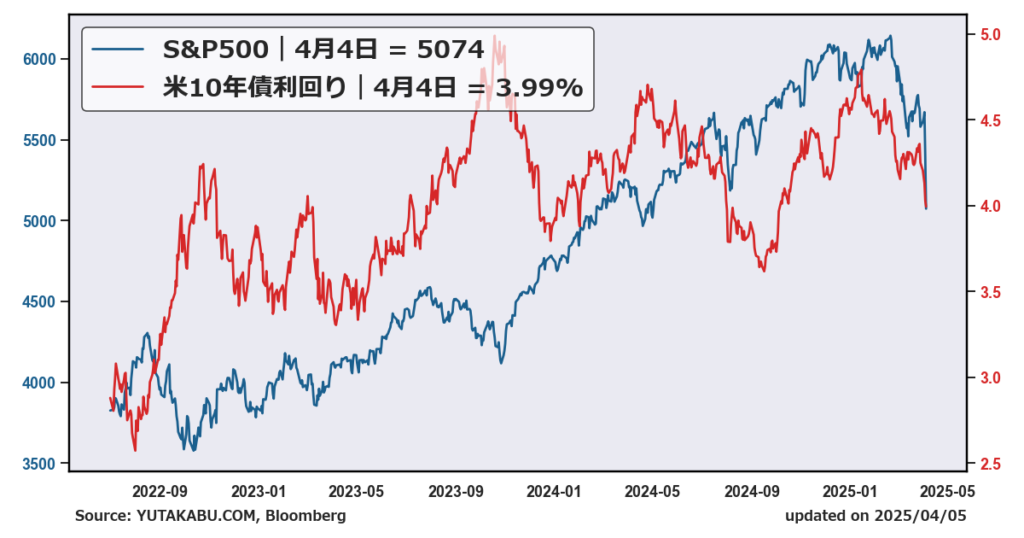

日次更新|『S&P500』と『米金利(10年債利回り)』を比較したチャートです。両者を合わせて見ることで、株式市場と金利環境の相互作用を理解し、より総合的な投資判断が可能となります。(日次の変動理由は後述)

「S&P500」日次分析チャート↓

S&P500と米金利の変動理由まとめ

S&P500 トレンドラインチャート

S&P500 パフォーマンス・トレンド予測チャート

S&P500の季節性 年平均パフォーマンス推移とアノマリー

S&P500の季節性 大統領サイクル

S&P500 テクニカル分析 移動平均線

S&P500 テクニカル分析 フィボナッチ・リトレースメント

S&P500 vs ダウ平均株価

S&P500 vs ナスダック総合指数

S&P500 vs MSCI ACWI(オルカン)

S&P500 vs 金価格

米小型株(ラッセル2000) vs 米大型株(S&P500)

【日々の経済指標や相場の解説は、ぜひYouTubeでご覧ください】

↑=ポジティブ →=ニュートラル ↓=ネガティブ

4日|S&P500 ▲5.97% 米金利(10年債)▲0.71%

↓相互関税の詳細はこちら

↓中国、トランプ関税に報復-米製品に34%関税やレアアース輸出規制

↓「中国はしくじった」、トランプ氏が報復非難-「政策変えない」と投稿

↑トランプ氏、ベトナムは対米関税の撤廃に意欲-両首脳が電話協議

↑EU、米国と貿易巡り交渉開始へ-一部関税や規制の緩和提示の可能性

→パウエル議長、関税でインフレ長期化を警戒-様子見維持を示唆

↑米雇用者数、予想上回る伸び-大規模関税の前に労働市場は堅調

yutakabu.comコメント

中国はしくじった。

3日|S&P500 ▲4.84% 米金利(10年債)▲2.34%

↓相互関税の詳細はこちら

→カナダが米国製自動車に25%の報復関税、トランプ氏措置に対抗

→ラトニック米商務長官、退治すべきは非関税障壁という「モンスター」

→クックFRB理事、成長鈍化とインフレ上昇のリスク-金利据え置きを

↓フランス、EUによる米テクノロジー企業への報復提案-関税に対抗

↓米ISM非製造業景況指数、3月は低下-雇用が23年以来の低水準

yutakabu.comコメント

相互関税の詳細な解説は動画を見てください。

2日|S&P500 +0.67% 米金利(10年債)▲1.10%

↓相互関税発表、詳細はこちら

yutakabu.comコメント

相互関税の詳細な解説は動画を見てください。

31日|S&P500 +0.55% 米金利(10年債)▲0.95%

↓トランプ氏、相互関税「全ての国々」対象に開始、範囲限定の観測否定

→4月2日に「国ベース」の関税発表へ(セクター別の関税導入は別の機会)

→ECB、4月利下げは未定

yutakabu.comコメント

寄りはマイナス1.7%までいったが、その後回復。特段ニュースが出ない中で、相互関税発表前に買いが優勢になるのはどういう背景か。

28日|S&P500 ▲1.97% 米金利(10年債)▲2.44%

→PCEコア価格指数予想上回る

→米消費者マインド約2年ぶり低水準、関税懸念でインフレ期待上昇

→トランプ氏とカナダ首相、初の電話協議-4月総選挙後に会談へ

→サンフランシスコ連銀総裁「今年2回の利下げが妥当」

yutakabu.comコメント

PCEデータをネガティブ視。動画で解説したように、大方想定していたが、2%下げるほどの内容ではない。

27日|S&P500 ▲0.33% 米金利(10年債)+0.17%

→米国はウクライナで将来行われる主要インフラ投資全ての管理権を要求

→IMFは今年の米経済成長ペースが減速すると予想、ただ、リセッションは想定していない

→ボストン連銀総裁「関税による短期的なインフレ押し上げは不可避、金利据え置きの長期化が適切となる公算が大きい」

→リッチモンド連銀総裁「適度に景気抑制的な金融政策スタンスは妥当、霧が晴れるのを待つ」

yutakabu.comコメント

昨日の自動車関税の話をそのままネガティブ視。25%はかなり強気だが株の下落は限定的。

26日|S&P500 ▲1.12% 米金利(10年債)+0.85%

↓25%の自動車関税賦課の大統領令署名-4月2日発動(事前にホワイトハウスが発表)

→セントルイス連銀総裁「関税による影響、一時的とは限らない」

↓米議会予算局(CBO)「米財務省、早ければ8月にも支払い不能に陥るリスク」

↓輸出制限リストに中国などの80団体追加、浪潮集団(インスパー)の子会社6社含む

yutakabu.comコメント

中国に対する攻撃が始まってきている。45%の関税に加え輸出制限。対中リスク次第。

25日|S&P500 +0.16% 米金利(10年債)▲0.49%

↑ロシア、ウクライナが黒海の停戦に合意

↓消費者信頼感3月は4年ぶり低水準、関税懸念の高まり反映

→クーグラー理事、物価上昇の加速とインフレ期待の高まりから政策金利「しばらくの間」据え置くことを支持

yutakabu.comコメント

引けにかけてプラスに。関税ニュースが無かった割には上昇幅が小さい。ブレークイーブンインフレ率の反転上昇が気がかり。

24日|S&P500 +1.76% 米金利(10年債)+2.08%

↑来月からの発動を計画している相互関税について、一部の国を除外するなど、方針を軟化させる可能性を示唆

→自動車や木材、医薬品、そして半導体などに対する他の関税は後日まで実施されない可能性がある

↓ベネズエラから石油やガスを購入する全ての国に米政府が25%の関税を課すと発表

→アトランタ連銀ボスティック総裁「関税によるインフレ高止まりで利上げ1回にとどまる」

yutakabu.comコメント

一部利確もあり。中国に20%+25%の45%の関税となれば、貿易戦争の可能性がある。(やはり焦点は中国だったか)

21日|S&P500 +0.08% 米金利(10年債)+0.26%

→英ヒースロー空港、火災による大規模停電で閉鎖、21日に一部運航再開へ

→NY連銀総裁、やや景気抑制的な政策は適切

yutakabu.comコメント

材料一切なし。ヒースロー空港の火災により下落して始まったものの、引けにかけてプラス圏に浮上。下げれば買いたい人がいる。

20日|S&P500 ▲0.22% 米金利(10年債)▲0.09%

-イングランド銀行(英中央銀行)は政策金利を4.5%に据え置くと発表

-欧州連合(EU)は、米国産ウイスキーに課す予定の50%の関税の発動を4月中旬まで延期すると発表

yutakabu.comコメント

材料一切なし。EUの関税延期を受けても反応しなかったことを見ると、市場の注目は相互関税の行方か。

19日|S&P500 +1.08% 米金利(10年債)▲0.85%

-FRB金利据え置き、インフレ予想引き上げ、成長見通し引下げ

-トルコ資産急落、大統領のライバルであるイスタンブール市長を拘束

yutakabu.comコメント

FOMCを受けて株価上昇。金利見通しは若干引き下がり、インフレも一時的との判断が好感された。これで、政府(ベッセント財務長官中心)もFRBも、関税によるインフレは一時的だと表明したことに。底打ちか??

18日|S&P500 ▲1.07% 米金利(10年債)▲0.36%

-ロシアのプーチン大統領、広範な30日間の停戦に同意せず

-ベッセント財務長官、「私が保証できるのは、リセッションに陥るべき根拠はないということだ」

-ベッセント財務長官、相互関税は「ダーティー15」の国に焦点が置かれる

yutakabu.comコメント

材料が乏しい中、二日間上昇の反動。GTCの最中、エヌビディア株下落は印象悪い。相互関税の進展待ちで相場はもたつく想定。

17日|S&P500 +0.64% 米金利(10年債)▲0.40%

-ベッセント財務長官「調整は健全」とコメント

-小売売上高は市場予想を下回るも前月比0.2%増加

yutakabu.comコメント

小売売上高がプラス圏だったことの安心感と、関税ニュースが無かったことの安心感。関税政策による消費者信頼感の悪化は、個人消費の大幅抑制までには至らなかった。

14日|S&P500 +2.13% 米金利(10年債)+1.12%

-ミシガン大消費者信頼感、予想下回り3月も悪化

-政府機関閉鎖を回避、つなぎ予算案が上院通過

yutakabu.comコメント

政府機関の閉鎖を免れたのはポジティブ。だがミシガン大指数の悪化は懸念。

13日|S&P500 ▲1.39% 米金利(10年債)▲1.07%

-生産者物価指数PPIは市場予想を下回り前月比横ばい

-EUの米国産ウイスキー課税の報復に、欧州産アルコール飲料に200%の課税を課す方針

-メキシコ、米国の鉄鋼・アルミ関税への報復見送り

-トランプ大統領、関税で「決して譲歩しない」

yutakabu.comコメント

関税戦争。EUカナダよ、メキシコみたいに譲歩してくれ。EUカナダが折れたら株は勢い良く反発する。

12日|S&P500 +0.49% 米金利(10年債)+0.85%

-CPI・コアCPIともに市場予想を下回り鈍化

-鉄鋼・アルミ関税に対してEUとカナダが対抗措置

yutakabu.comコメント

CPIの鈍化は素直にポジティブ、今後の財価格の変動に注目。関税交渉は激化、深刻な貿易戦争に発展するかは他国の譲歩次第。

11日|S&P500 ▲0.76% 米金利(10年債)+1.54%

-ウクライナは米国が提案したロシアとの30日間停戦を受け入れる用意があると発表

-カナダの鉄鋼・アルミに対する関税を50%に引き上げる→カナダが電力価格上乗せの停止を表明→関税引き上げ方針の撤回検討

yutakabu.comコメント

関税交渉激化。他国が譲歩すれば関税戦争・景気後退にはならない。米国はおそらく譲らなそう。

10日|S&P500 ▲2.70% 米金利(10年債)▲2.00%

-トランプ大統領「私はそのようなこと(景気後退)を予測するのは嫌いだ。われわれは非常に大きなことを行っているので過渡期がある」

-関税合戦の激化や米政府機関閉鎖の可能性

yutakabu.comコメント

景気後退懸念加速。反転には強い経済指標が必要。

7日|S&P500 +0.55% 米金利(10年債)+0.57%

-非農業部門雇用者数はわずかに予想下回る、失業率は4.1%に上昇

-パウエル議長「不確実性の高まりにもかかわらず、米経済は堅調」「急ぐ必要はない、状況が明確になるのを待つ余裕がある」

yutakabu.comコメント

前日のチャレンジャー人員削減数の急増で、今後の失業率の先行きが怪しい。政策の不透明感が払しょくされれば利下げ期待でリスクオンか。

6日|S&P500 ▲1.78% 米金利(10年債)▲0.05%

-カナダとメキシコに対する関税について、USMCA準拠品に対する適用を延期

-2月の米国で発表されたチャレンジャー人員削減数は、245%増の17万2017人となり、コロナ禍で経済が混乱していた2020年7月以来の高水準に達した

yutakabu.comコメント

チャレンジャー人員削減数の急増はネガティブだが、DOGEによる政府部門の削減増が影響しているため精査しにくい。今後の失業保険の動向に注目したい。

5日|S&P500 +1.12% 米金利(10年債)+0.85%

-北米製の自動車については関税導入を30日間延期

-ADP雇用者数の伸びが大幅に鈍化

-ISM非製造業景況指数は市場予想を上回る上昇

yutakabu.comコメント

ISM非製造業景況指数は、仕入価格指数の上昇こそネガティブだが、雇用指数が上昇するなどポジティブな面も多い。S&PPMI速報値のネガティブサプライズを払拭する内容。

4日|S&P500 ▲1.22% 米金利(10年債)+2.14%

-予定通り関税発動に踏み切り、カナダと中国は即座に対抗措置を表明

-ドイツ時期連立政権の樹立を目指す政党が5000億ユーロのインフラ基金の創設と借り入れ規則の見直しで合意

yutakabu.comコメント

貿易戦争と景気減速への懸念がまた広がった。トランプ大統領およびベッセント財務長官は債券市場→株式市場の順番にテコ入れを考えているのかもしれない。

3日|S&P500 ▲1.76% 米金利(10年債)▲1.35%

-カナダとメキシコに対する25%の関税を4日に発動すると言明、交渉余地はないとした

-ISM製造業景況指数は50を上回っているものの、仕入価格指数が上昇

yutakabu.comコメント

前営業日の反発の揺り戻し。引き続き3月はレンジ相場の見通し。関税はもともとの内容。仕入価格指数の上昇は短期インフレ指標にネガティブ。

2025年2月

28日|S&P500 +1.59% 米金利(10年債)▲1.30%

-トランプ大統領とゼレンスキー大統領の会談が決裂

-PCE価格指数、コア価格指数ともに市場予想と一致

yutakabu.comコメント

1.6%の反発を説明できるニュースは特になし。季節性の反動。

27日|S&P500 ▲1.59% 米金利(10年債)+0.09%

-カナダとメキシコへの関税措置を3月4日に発動、中国に対しても追加で10%

-10-12月のPCEコア価格指数を前期比年率2.5%から2.7%に上方修正

yutakabu.comコメント

関税の日程変わり過ぎやろ。PCEコア価格指数の上方修正は想定外のネガティブサプライズ。

26日|S&P500 +0.01% 米金利(10年債)▲0.94%

-カナダとメキシコへの関税措置は3月ではなく4月2日に発動

-短期金融市場で今年2回、来年1回の利下げが織り込まれた

yutakabu.comコメント

10年債利回りの低下は景気不透明感もあるだろうが、期待インフレ率の低下にも注目したい。

25日|S&P500 ▲0.47% 米金利(10年債)▲2.36%

-消費者信頼感指数が7ポイント大幅低下

yutakabu.comコメント

景気回復の不透明感が高まっている。払拭するには強い経済指標が必要。ISMか?

24日|S&P500 ▲0.50% 米金利(10年債)▲0.70%

-カナダとメキシコへの関税、予定通り3月に発動する見通し

yutakabu.comコメント

材料ない中、エヌビディア決算を警戒。季節性の平均的な弱さは織り込んだ水準。

21日|S&P500 ▲1.71% 米金利(10年債)▲1.64%

-経済指標がいずれも悪化(消費者マインド指数、中古住宅販売、S&PグローバルPMI速報値)

yutakabu.comコメント

普段なら材料にもならないことを下落材料として扱っている。経済指標は関係なく、季節性とリバランスの影響。

20日|S&P500 ▲0.43% 米金利(10年債)▲0.60%

-ベッセント財務長官、近い将来の国債増発は予定していないと発言

-ウォルマートがさえない業績見通しを発表

yutakabu.comコメント

株価を押し上げる要因も押し下げる要因も不足している状況。

19日|S&P500 +0.24% 米金利(10年債)▲0.39%

-FOMC議事要旨から当局者らがバランスシート縮小ペースを巡り議論、QTについて一時停止・減速の意見

yutakabu.comコメント

季節性に逆らいながら続伸。さらに株価を押し上げる要因も押し下げる要因も不足している状況。

18日|S&P500 +0.24% 米金利(10年債)+1.61%

-米国とロシアの高官が会談したことでウクライナ戦争の終結期待が高まった

-ニューヨーク連銀製造業景況指数が前月の-12.6から+5.7に大きく上昇

yutakabu.comコメント

S&P500最高値更新。特別大きなポジティブ材料がない中、じりじりと最高値を更新した。決算は非常に堅調であり、インフレ懸念がありながらも業績期待が先行か。

14日|S&P500 ▲0.01% 米金利(10年債)▲1.16%

-小売売上高が前月比0.9%減少と、市場予想以上に大幅に減少

yutakabu.comコメント

小売売上高の予想以上の減少は山火事影響など一過性か。弱い季節性がある2月後半に突入。

13日|S&P500 +1.04% 米金利(10年債)▲1.99%

-1月のPPIは市場予想を上回る伸びとなったものの、PCEDに反映される項目は抑制されていた

-トランプ大統領、相互関税に関する措置に署名。しかし続きは広範囲にわたるため、完了には数週間から数カ月を要する可能性がある

yutakabu.comコメント

株は相互関税に反応か。即時発動ではないため安心感はあるものの、交渉次第。他国が譲歩せず対抗してくればネガティブ。

12日|S&P500 ▲0.27% 米金利(10年債)+1.98%

-1月のCPIが市場予想を上回る伸びに

-FRBによる利下げが遠のくとの認識が株式市場・債券市場に広がった

yutakabu.comコメント

インフレ懸念払しょくならず。利下げサイクル停止長引く。悪材料出尽くしという見方もできるが、実質金利の上昇と2月季節性に警戒。

11日|S&P500 +0.03% 米金利(10年債)+0.85%

-パウエルFRB議長が「政策スタンスは景気抑制の度合いが以前より顕著に弱まっており、経済は強さを維持している。よって政策スタンスの調整を急ぐ必要はない」と発言

yutakabu.comコメント

特に材料なし。インフレ指標に注目。

10日|S&P500 +0.67% 米金利(10年債)+0.09%

-トランプ大統領が米国が輸入する全ての鉄鋼とアルミニウムに25%の関税賦課を計画していることを受け、素材株も堅調

-今週注目しているのは、米インフレ指標とパウエルFRB議長の議会証言

yutakabu.comコメント

特に材料なし。インフレ指標に注目。季節性的には弱い2月後半を迎える。

7日|S&P500 ▲0.95% 米金利(10年債)+1.32%

-失業率が4.0%となったほか、前月分の非農業部門雇用者数が上方修正されたことが、堅調な労働市場を反映していると受け止められた

-トランプ大統領が来週にも多くの国に対する相互関税を発表すると述べた

yutakabu.comコメント

相互関税の話はネガティブだが、関税の話がテンポよく出ていることは長期的にはポジティブ。関税の話が出切ってさえしまえばブル目線に見れる。

6日|S&P500 +0.36% 米金利(10年債)+0.32%

-中国による対米関税の発動を10日に控え、関税問題が引き続き大きな懸念材料

-米財務省は5日、今後数四半期の国債発行計画について、ほとんど変更しない見通しを示した

yutakabu.comコメント

大きな材料は特になし。雇用統計の発表を控える。

5日|S&P500 +0.39% 米金利(10年債)▲1.96%

-トランプ米大統領は4日、パレスチナ自治区ガザについて、パレスチナ人が別の土地に再定住した後に米国が掌握し、経済発展させるという計画を提案(トランプ大統領による「ガザ所有・復興」構想)

-ISM非製造業景況指数が予想より弱い結果に

yutakabu.comコメント

株式市場は金利低下と利下げ期待の戻りを背景に上昇か。債券市場は「ガザ所有・復興」構想による地政学リスクとISM非製造業の弱さを警戒している。

4日|S&P500 +0.72% 米金利(10年債)▲0.98%

-米求人件数は予想外に減少し3か月ぶり低水準に

-中国が対抗措置として米国からの輸入品に最大15%の追加関税を課すと発表

yutakabu.comコメント

求人件数の減少は足元の金融環境だとポジティブに捉えられるが、もし労働市場が急激に悪化するとインフレと雇用のダブルパンチになる。

3日|S&P500 ▲0.76% 米金利(10年債)+0.14%

-トランプが週末に発表したメキシコとカナダ、中国への関税を受けて各国で安全資産への逃避が広がった

-メキシコのシェインバウム大統領との電話会談後、25%の関税適用を1カ月先送り

yutakabu.comコメント

関税延期するのを見ると、やはり関税はあくまで交渉の道具か。ただ着地が見えず不透明感が高い、市場の最大の懸念材料は関税。

2025年1月

31日|S&P500 ▲0.50%、米金利(10年債)+0.59%|一時1%近く上昇も、関税に関する発表を受けマイ転。

ブルームバーグコメント「週末を控え、大統領の側近らでも詳細を把握しているとは思われず、強気派の間では納屋に戻って想定される嵐が過ぎるのを待つ動きが出ている」「2月1日の関税発動が予定される中、1月最後の取引となったこの日、取引終盤にかけて売り圧力が高まった」「AIブームは今後もポジティブな要因であり続けるだろうが、過去6カ月に市場が織り込んできたほど強力なものではなくなる公算が大きい。株式市場がこうした見方に適応せざるを得なくなるまでにそれほど時間はかからないと当社ではみている」

30日|S&P500 +0.53%、米金利(10年債)▲0.27%|カナダ・メキシコへの関税改めて表明。GDP個人消費が大幅な伸び。

ブルームバーグコメント「この強気相場はまだ続いており、経済が順調に推移し金利が下がれば、今後数か月に株高の裾野がさらに広がると想定すべきだろう」「全体的に見ると、米経済は2025年にかけて堅調に推移している。経済成長と企業収益の間には強い相関関係があることを考慮すると、リスク資産を支えるはずだ」

29日|S&P500 ▲0.47%、米金利(10年債)▲0.04%|FOMCを受けインフレへの警戒感で上下。インフレ抑制の進展に関する文言が声明から削除された点を精査する動き。

ブルームバーグコメント「緩和サイクルはまだ終わっていないと考えているが、FOMCは次の利下げに踏み切る前にインフレデータのさらなる進展を確認したいと考えている。インフレ抑制の進展に関する文言を削除した事実がそれを如実に物語っている」「政策声明に次回3月の会合で利下げが再開される可能性が高いことを示す手掛かりは示されなかった。そこへ到達するには良好なインフレデータが続く必要があるだろう」「ほとんどの弱気相場は、リセッション(景気後退)懸念による減益予想によって引き起こされる」「米金融当局は根強いインフレと米経済の底堅さを示すデータにますます懸念を強めている。投資家は2025年を通じて『より長くより高い』政策金利が経済に与え得る影響について警戒する必要があるだろう」

28日|S&P500 +0.92%、米金利(10年債)▲0.04%|DeepSeekショックからの反発。ハイテク大手決算とFOMCに注目。

ブルームバーグコメント「中国の新興人工知能(AI)開発企業DeepSeekの台頭で、前日には米ハイテク株の割高なバリュエーションが正当化できないのではとの懸念が広がったが、この日は市場に一定の冷静さが戻った」「前日の株売り局面で値上がり銘柄の数が値下がり銘柄を上回ったことは、株高の裾野がAIセクターを超えて広がっていることを示す明確な兆候」

27日|S&P500 ▲1.46%、米金利(10年債)▲1.88%|DeepSeekの低コストモデル出現でハイテク株下落。安全資産とされる米国債の妙味が高まった。

ブルームバーグコメント「トランプ氏が進める規制緩和や減税、AI投資への政府支援によってリスク資産が明確に上昇するとの見立てが揺らいでいる」「ハイテク株への投資マネーの偏重に加え、市場指標におけるハイテク株の集中度合いは重大かつ、過小評価されてきたリスク要因だ」「統領が指示した貿易政策の見直しが完了する4-6月(第2四半期)になってようやく、明確な方向性が見え始めるだろう」

24日|S&P500 ▲0.29%、米金利(10年債)▲0.61%|トランプ相場に一服感。

ブルームバーグコメント「トランプ大統領は経済活性化と減税政策をアピールする一方、対中関税については強硬姿勢を和らげる姿勢を見せている」「人工知能(AI)への過剰投資や関税、金利に対する懸念によってボラティリティーは高まる」「最近のウォール街はインフレを懸念しているものの、かなり堅調な経済と労働市場が支えとなり、株式市場は最高値近辺で推移している」

23日|S&P500 +0.53%、米金利(10年債)+0.71%|トランプ大統領の発言を材料視。利下げ促し、OPECに原油引き下げ要請。

ブルームバーグコメント「トランプ氏はこの日、世界経済フォーラム(WEF)の年次総会(ダボス会議)でオンライン演説を行い、OPECに原油価格の引き下げを要請する方針を示した。また、金利の即時引き下げを要求すると主張。金利上昇により財政赤字が膨らみ、バイデン前政権下で経済的惨事を招いたと述べた」「インフレ圧力が弱まる中での成長促進策をトランプ氏がもし実行に移せるのであれば、景気循環株や小型株、非米国資産へのローテーションが実現する可能性は高い」

22日|S&P500 +0.61%、米金利(10年債)+0.80%|AIインフラへの新たな大型投資計画を材料視。米金利は反発。

ブルームバーグコメント「企業業績が株式相場を後押しするとみている。金利上昇の環境下でもファンダメンタルズが堅調である限り、株価はさらに上昇し続けると考えている」「決算シーズンが良好なものとなれば、息の長いラリーになる可能性がある。しかし、さらなる大幅上昇を後押しするには、単に『予想を上回る』だけでは不十分だ」

21日|S&P500 +0.88%、米金利(10年債)▲1.09%|関税政策が強硬的ではないと受け止められ好感。対中関税もまだ発表せず。

ブルームバーグコメント「リスク資産は規制緩和の恩恵を受けるはずであり、関税は懸念されていたほど悪くはない」「警戒されていたほど厄介ではない関税や原油価格下落の可能性は、金利にもポジティブに働くだろう」「先週の株式市場は幅広い上昇を見せたが、これはインフ鈍化を示すデータ、堅調な銀行決算、短期的な売られ過ぎ状態とネガティブセンチメントからの回復を背景としたものだ」「今後、債務上限を巡る協議についてのニュースが増え、短期国債へのストレスも強まり始める可能性がある」

17日|S&P500 +1.00%、米金利(10年債)+0.18%|米株、インフレ懸念一時後退、トランプ氏と習近平国家主席との会談を好感。

ブルームバーグコメント「今週のデータでインフレ鈍化が示されたことと、一部金融機関の決算に対する明るい反応により、債券と株式は上昇した」「このところ短期的に見られた売られ過ぎの状況と強気センチメントの弱さが、主要指数の回復を下支えしている」

16日|S&P500 ▲0.21%、米金利(10年債)▲0.92%|米株、上げ下げ激しい展開。米金利、ウォラー理事が利下げ可能性を示唆したことを好感。

ブルームバーグコメント「企業の決算シーズンが堅調だったとしても、株式相場が持続的に上昇する可能性は低いとみる。経済成長とインフレを巡る懸念を背景に、相場は脆弱(ぜいじゃく)な状況が続く」「ウォラー理事はハト派的であることに間違いない。FOMCの利下げサイクルは終了した可能性があるとの見方に冷や水を浴びせるものだ」

15日|S&P500 +1.83%、米金利(10年債)▲2.91%|コアCPI予想下振れを好感。足元までの極端なセンチメントがボラティリティを高めた。

ブルームバーグコメント「きょう株式と債券が上げた直接的な原因は、コアCPIの前月比での伸びが予想を下回ったことだが、上昇の大きさは統計発表前に広がっていた神経質なセンチメントを反映している」「市場はコアインフレの減速に勇気づけられるだろう。株式市場と債券市場での圧力はいくらか緩和するはずだ。両市場とも今年の滑り出しは芳しくなかったが、その背景にはインフレ懸念と、米金融当局が利下げを停止するだけでなく利上げに転じる可能性さえ意識されていたことがあった」「インフレのデータが予想通りとなっただけでは、米金融当局が雇用市場の強さを忘れるには十分な朗報とは言えない。従って、市場がより多くの年内利下げ回数を予想し始めるには十分ではないはずだ」

14日|S&P500 +0.11%、米金利(10年債)+0.22%|PPI予想下振れを好感するもインフレ懸念継続。CPIを翌日に控え慎重姿勢。

ブルームバーグコメント「インフレの数字が強く出れば、2025年に利下げはなく、利上げさえあり得るとの見方が強まる一方、データが弱かった場合はFOMCの政策を巡る市場の懸念が落ち着く可能性がある」「市場は政策の確実性が強まるのを待っている。利回りが魅力的な水準にあることは間違いない」

13日|S&P500、+0.16%上昇。米利下げに対する市場の見方が調整され、日中は総じて軟調な展開となったが、押し目買いが入り上げに転じた。今週のインフレデータが予想を下回ったとしても、米連邦公開市場委員会(FOMC)が今月の会合で追加利下げに動くことはないが、弱気の勢いをある程度和らげる可能性はある。また決算シーズンが堅調なスタートを切れば、それもモメンタムにプラスとなり得る。|米国債は下落。10年債利回りは一時4.8%を上回った。底堅い労働市場と堅調な経済を背景に、米国では2024年12月も基調的なインフレの根強さが続いたとみられ、追加利下げに対するFOMCの慎重なアプローチを裏付けそうだ。債券市場の織り込みを見ると、投資家は労働市場への確信が強過ぎるほか、インフレ見通しを過度に悲観しているようだ。債券利回りの上昇トレンドを止めるような材料は、きょうやあすには出てこないかもしれないが、15日発表のコアCPIが前月比0.2%上昇となれば、債券強気筋が市場のセンチメントに衝撃を与えるだろう。ブルームバーグ

10日|S&P500、-1.54%下落。雇用統計が強い内容となり、年内の利下げ観測が後退した。景気が強いという意味では朗報だが、利下げを期待する向きには悪いニュースだ。インフレはFOMCの最重要課題にとどまるだろう。|米国債は下落。10年債利回りも23年以来の高水準となった。長引くインフレや財政赤字拡大の見通しを巡る不安が高まる中、債券は世界的にここ最近、大きく売られていた。ブルームバーグ

8日|S&P500、+0.16%上昇。雇用統計の発表を10日に控え、リスクの高い賭けに出る動きは手控えられた。|米10年債利回りは小幅に上昇。一時は4.73%を付けた。20年債利回りが5%を上抜けるのは2023年以来。背景には、トランプ次期大統領の政策が物価上昇圧力を再燃させ、財政赤字の拡大を招きかねないとの懸念がある。ブルームバーグ

7日|S&P500、-1.11%下落。S&P500種株価指数は3営業日ぶりに反落。米国債利回りが上昇する中、下げ幅を拡大した。米国債利回りが再び上昇する中、強い経済指標はマイナス材料だという見方が復活する可能性がある。|米国債利回りが上昇。インフレ圧力が見られる中、7月より前に利下げが実施されることはないとの見方が強まった。この日のISM非製造業指数について、物価の上振れリスクを理由に2025年は利下げペースが減速する可能性が高い。ブルームバーグ

6日|S&P500、+0.55%上昇。S&P500種株価指数は続伸。大型テクノロジー株が買われ、同指数を押し上げた。ジェンスン・フアン最高経営責任者(CEO)の講演を控え、エヌビディアは最高値を更新した。米連邦準備制度理事会(FRB)のマイケル・バー氏が銀行監督担当副議長の職を退くことが分かり、規制緩和への楽観から、銀行株も上昇した。|10年債は下落(利回りは上昇)。2年債は上昇し、利回りカーブはスティープ化した。トランプ氏側近らが関税の対象を狭めることを検討しているとするWP紙の報道を、トランプ氏が否定すると利回りはこの日の高水準を付けた。ブルームバーグ

3日|S&P500、+1.26%上昇。S&P500種株価指数は押し目買いが入り、6営業日ぶりに上昇。午後に採決が行われた米下院議長選でジョンソン氏の再選が決まると、相場はこの日の高値を付けた。トランプ次期大統領が掲げる企業寄りの政策と規制緩和を、共和党議員が結束して進める可能性が示唆された。|米金利上昇。来週予定されている利付債入札や大量の社債発行が意識された。ISM製造業指数が市場予想を上回り、仕入れ価格指数が上昇したことも利回り上昇を後押しした。ブルームバーグ

2日|S&P500、-0.22%下落。S&P500種株価指数は正午過ぎまでほぼプラス圏で推移していたが、勢いは続かず、5営業日続落となった。|米国債相場はまちまち。10年債は上昇(利回り低下)して取引が始まったが、その後、米新規失業保険申請件数の減少で景気の堅調さが示されたことや活発な社債発行、原油高を受けて下落に転じる場面があった。ブルームバーグ

2024年12月

31日:S&P500、-0.43%下落。2024年最後の取引となったこの日も、不安定な流れが継続。S&P500種は2023年初め以降に50%余り値上がり。2年間の上昇率としては1990年代後半以来の大きさを記録した。|米金利上昇。年限ほぼ全般で利回りが上昇した。年間では、米債券に関するブルームバーグの指数はプラスを確保した。ただ、23年と比べると小幅な上げにとどまった。ブルームバーグ

28日:S&P500、-1.07%下落。株式市場では、S&P500種株価指数が3営業日続落。テクノロジー銘柄が軟調だった。アップルやテスラ、マイクロソフトなどが下落した。ナスダック100指数も3日続落。|米金利下落。年内最後の取引日となる31日に月末の買いが入るとの期待から、堅調な展開となった。特に中期ゾーンが買われた。ブルームバーグ

27日:S&P500、-1.11%下落。この日も商いは薄く、取引が少ないと値動きは大きくなる傾向がある。ナスダック100指数は1.4%下落。あらゆるセクターが下げたが、大型株が下げの中心となった。|米金利上昇。米国債市場では2年債が上昇したほかは、軒並み下落。利回り曲線はここ数週間のトレンドであるスティープ化が進んだ。ブルームバーグ

26日:S&P500、-0.04%下落。クリスマス後の閑散な取引となる中、総じて小動きとなった。失業保険統計は強弱まちまちの内容となり、金融政策の見通しを変えるには至らなかった。|米金利やや下落。7年債入札(規模440億ドル)が好調となり、上昇していた利回りは前日終値水準付近に低下した。ブルームバーグ

24日:S&P500、+1.10%上昇。クリスマス前で閑散な商いとなる中、今年のけん引役である大手ハイテク株を中心に買いが入った。|米金利まちまち。前日の2年債入札に続き、5年債入札も好調な結果となり、買いが入った。ブルームバーグ

23日:S&P500、+0.73%上昇。世界的な大型ハイテク株の一角が上昇し、市場全体を押し上げた。|米金利上昇。商いは薄く動意に乏しい展開。市場では先週のFOMCで示された来年の金融政策予測の消化が続いている。ブルームバーグ

20日:S&P500、+1.09%上昇。PCEコア指数を受けて反発。米政府機関の閉鎖が迫っていることも、投資家の不安を募らせている。|米金利下落。注目のインフレデータが予想を下回り、来年の利下げ観測を後押し。ブルームバーグ

関連チャート:【経済指標チャート】PCEデフレーター・PCEコアデフレーター

16日:S&P500、-2.95%下落。来年の予想利下げ回数が下方修正。FRBのタカ派傾向に懸念。|米金利大幅上昇。FRBのタカ派傾向警戒。ハト派を装ったタカ派か?ブルームバーグ

関連チャート:【レポート】FOMC「プレスリリース」「経済予測の概要 SEP」まとめ

15日:S&P500、-0.39%下落。FOMC様子見ムード。パウエル議長の発言に注目。|米金利ほぼ変わらず。こちらもFOMC様子見ムード。原油安で金利低下圧力も、20年債入札の需要弱く相殺。ブルームバーグ

14日:S&P500、+0.38%上昇。18日に予想されている25bpの利下げが新たな支援材料となるか。|米金利ほぼ変わらず。FOMC様子見ムード。ブルームバーグ

13日:S&P500、±0.00%横ばい。FOMCに向け様子見ムード。ハイテク大手が快走する一方で、それ以外の銘柄が大きく後れを取っている。|米金利上昇。タカ派的な利下げとなる可能性の方が高い米金融当局の次の動きに警戒。ブルームバーグ

12日:S&P500、-0.54%下落。来週のFOMCを前に買い控え。|米金利上昇。インフレ圧力の高止まり懸念で、来年初頭の利下げ一時休止が意識される展開に。ブルームバーグ

11日:S&P500、+0.82%上昇。CPIが市場予想通りの内容となり、12月の利下げ観測が強まり、ハイテク株が上げを主導。|米金利上昇。市場予想通りのCPIを好感し下落して始まったものの、長期的な利下げ継続に対しての不透明感が強まる形となった。10年債入札は旺盛な需要を集めた。ブルームバーグ

10日:S&P500、-0.31%下落。CPIの発表を翌日に控え警戒ムードに。|米金利上昇。CPI発表を控える中、11日と12日に予定されている10・30年債入札に備えた動きが続いた。ブルームバーグ

9日:S&P500、-0.61%下落。中国が独占禁止法違反の疑いで調査を開始したと伝わったエヌビディアが売られた。CPIに注目。|米金利上昇。中国の刺激策強化を好感した原油高が重しに。10日に始まる一連の国債入札に備えた動き。ブルームバーグ

6日:S&P500、+0.25%上昇。今年57回目となる最高値更新。雇用統計を受け、12月FOMCでの利下げ観測が強まった。|米金利下落。雇用統計を受け、利下げ観測が強まった。ブルームバーグ

5日:S&P500、-0.19%下落。5営業日ぶりの下落。今月の利下げが行われるのか、6日発表の米雇用統計に注目集まる。|米金利まちまち。最近の米金融当局者発言からも利下げを急がない姿勢が示唆されている。ブルームバーグ

4日:S&P500、+0.61%上昇、高値更新。足元の金利低下を背景に、引き続きハイテク株が相場を牽引。|米金利下落。ISM非製造業景況指数の予想外の弱さにより、利下げサイクル継続への期待感が上昇。ブルームバーグ

3日:S&P500、+0.05%上昇、高値更新。パウエル議長の発言機会や雇用統計に身構える。|米金利上昇。堅調なADP雇用者数データを受け金利上昇。追加利下げ支持を示唆する当局者発言続く。ブルームバーグ

2日:S&P500、+0.24%上昇、高値更新。大型ハイテク銘柄の上昇が相場を牽引。今週相次ぐ経済指標の発表に身構える。|米金利上昇。イスラエルとヒズボラの停戦期待後退。ウォラーFRB理事、来年の利下げ見通し言明。ブルームバーグ

2024年11月

28日:S&P500、+0.56%上昇。再び最高値更新。ベッセントラリー継続。FRBハト派も後押し。|米金利下落。ベッセント効果継続。関税政策等の漸進化期待高まる。ブルームバーグ

27日:S&P500、-0.38%下落。大型ハイテク株中心に下落。PCEは市場予想通りも伸び加速。|米金利下落。PCEコア価格指数の伸びが予想と一致したほか、入札で強い需要が見られたことが手掛かり。ブルームバーグ

26日:S&P500、+0.57%上昇。最高値更新。イスラエルとヒズボラの停戦合意で地政学リスクが後退。|米金利まちまち。10年債上昇、2年債下落。追加関税の方針表明に反応。ブルームバーグ

25日:S&P500、+0.30%上昇。スコット・ベッセント次期財務長官への期待感が寄与。|米金利下落。財務長官人事への安心感。関税に対する漸進的なアプローチ姿勢など、ボラティリティの低下が期待された。ブルームバーグ

22日:S&P500、+0.35%上昇。引き続きトランプによる規制緩和期待が寄与。小型株アウトパフォーム。|米金利まちまち。10年債下落、2年債上昇でフラット化。ブルームバーグ

21日:S&P500、+0.53%上昇。エヌビディア決算を受け朝方下落も、トランプによる規制緩和期待が高まりプラス圏に浮上。|米金利上昇。財務長官人事定まらず国債に売り圧力。ブルームバーグ

20日:S&P500、+0.00%横ばい。ウクライナによる英国製ミサイル発射を受け一時下落も持ち直し。エヌビディア決算様子見。|米金利上昇。ミサイル発射で国債買われるも20年債入札低調。FRBボウマン理事インフレ懸念を示唆。ブルームバーグ

19日:S&P500、+0.40%上昇。ウクライナがミサイルでロシアを攻撃、ロシアは核兵器の使用基準を緩和したとのニュースに反応して、売り先行で始まったが持ち直し。|米金利下落。地政学リスクの高まりが意識される中、安全資産とされる米国債が買われた。ブルームバーグ