大統領サイクルは、アメリカ大統領の4年任期に関連して株式市場の動向に一定のパターンが見られるという理論です。1年目は新政権の政策変更や不確実性から市場が低迷しやすく、2年目は中間選挙の影響で変動が大きくなる傾向があります。中間選挙後は政策の方向性が定まり、3年目には景気刺激策などで市場が最も好調になることが多いとされます。4年目は政策安定が期待される一方、選挙の不確実性も影響する可能性があります。

【日々の経済指標や相場の解説は、ぜひYouTubeでご覧ください】

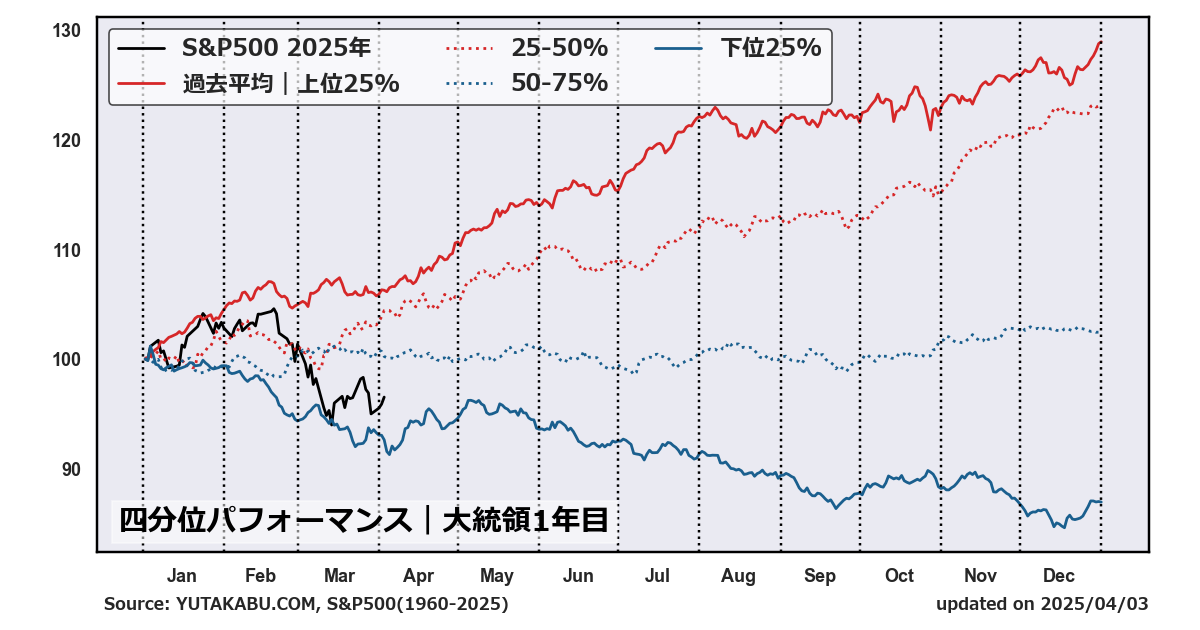

大統領1年目の季節性

※チャートが古い、記事とチャートの更新日時が異なる場合は「キャッシュをクリア」してください。

チャートは、1960年から2024年の期間において、アメリカ大統領の任期1年目の年をピックアップし、S&P500の平均パフォーマンスを四分位で示したものです。合わせて、2025年(トランプ大統領1年目)のチャートと比較しています。

大統領サイクルにおける1年目は、新たに選出された大統領が政策を開始し、前政権からの移行期間という特徴があります。この期間は、政策の不確実性が高まりやすいため、投資家の間で不安が広がることがあります。特に、選挙キャンペーンで掲げられた政策が実際にどのように実行されるのかが不透明な場合、市場は慎重な姿勢をとることが多いです。そのため、1年目の株式市場は比較的低調なパフォーマンスを示すことがあるとされています。

具体的には、新大統領が経済政策や税制改革、規制緩和などの重要政策を提案することが多く、それに対する市場の反応が株価に影響を与えます。例えば、新たな経済刺激策や税制改革が期待される場合、企業の収益見通しが向上し株価が上昇することもありますが、逆に増税や規制強化が懸念される場合、企業の利益が圧迫されるとして株価が下落する可能性もあります。

また、1年目には予算案の成立や法案の可決など、議会との交渉が重要な課題となります。これらのプロセスにおいて、与党と野党の間で意見が対立することが多く、政治的な不確実性が市場に影響を及ぼすことがあります。このような状況では、投資家はリスクを避けるために投資を控える傾向があり、結果として市場のボラティリティが高まることがあります。

さらに、1年目の市場動向には、前大統領の遺産や新大統領の政治的スタイルも影響を与えます。前任者が残した経済状況や政策の影響がまだ市場に残っている場合、新大統領がどのようにそれを引き継ぐかが重要なポイントとなります。特に、前政権の政策が経済に与えていた影響が大きい場合、転換がスムーズに進むかどうかが市場の反応を左右します。

総じて、大統領任期の1年目は市場にとって挑戦的な時期であり、投資家は政策の方向性や経済指標、政治的な動向に注目しつつ慎重に行動する必要があります。しかし、長期的にはこの不確実性が解消されるにつれ、市場は再び安定し成長軌道に戻ることが多いとされています。したがって、大統領サイクルを理解し、1年目の特性を考慮に入れた投資戦略を立てることが重要です。

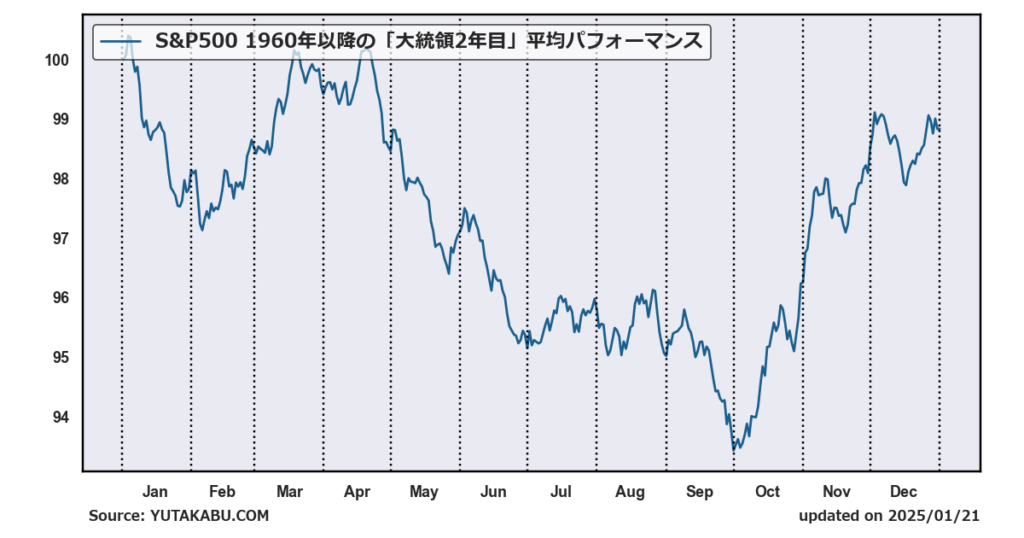

大統領2年目の季節性

アメリカ大統領の任期2年目は、株式市場において特有の季節性が観察される時期です。この年は、初年度の不確実性が徐々に解消され、新しい政策が形になり始める時期として位置づけられます。投資家にとっては、政策の実行力やその効果を見極める重要な年でもあります。

2年目は「中間選挙」の年でもあり、この選挙が市場に与える影響は少なくありません。中間選挙は、連邦議会の一部を改選するもので、しばしば政権与党の支持基盤が試される場となります。この選挙の結果次第では、政権が掲げる政策の推進力に大きな影響が及ぶため、市場はその結果を予測しながら動くことが多いです。例えば、中間選挙で与党が議席を増やせば、政権の政策がスムーズに進む可能性が高くなり、市場にとってはプラス材料となることがあります。一方で、野党が勢力を増すと、政策実行が困難になる可能性があり、これが不安材料として働くこともあります。

また、2年目は大統領と議会の関係が市場の重要なファクターとなります。大統領が掲げる政策が議会でどの程度支持されるかが、市場の見通しに大きく影響します。この年は、政策の具体化が進むと同時に、議会での論争も激化することが多く、これが市場のボラティリティを高める要因となります。特に、財政政策や規制緩和、インフラ投資などの分野での政策が注目され、その進捗が株価に影響を与えることがしばしばあります。

経済指標の動向も2年目において重要です。新政権が発足してからの政策効果が徐々に現れてくるため、GDP成長率や雇用統計、消費者信頼感指数などの経済指標に投資家は敏感に反応します。これらの指標が強い結果を示せば、経済の安定成長が期待され、株式市場にとって追い風となるでしょう。逆に、期待に反する結果が出た場合、市場は慎重な姿勢をとりやすくなります。

2年目はまた、企業業績の変化が市場に影響を与える時期でもあります。新しい政策が企業活動にどのように影響しているかを見極めるために、企業の決算発表が注目されます。特に、税制改革や規制の変更が企業の収益にどのような影響を及ぼしているかが、投資判断において重要な要素となります。

総じて、大統領任期2年目は政策の具体化とその影響が市場に現れる時期であり、投資家は政治的な動向と経済指標を注意深く観察しながら、適切な投資判断を下すことが求められます。中間選挙の結果や政策の進捗が市場に与える影響を考慮し、長期的な視点で投資戦略を構築することが重要です。

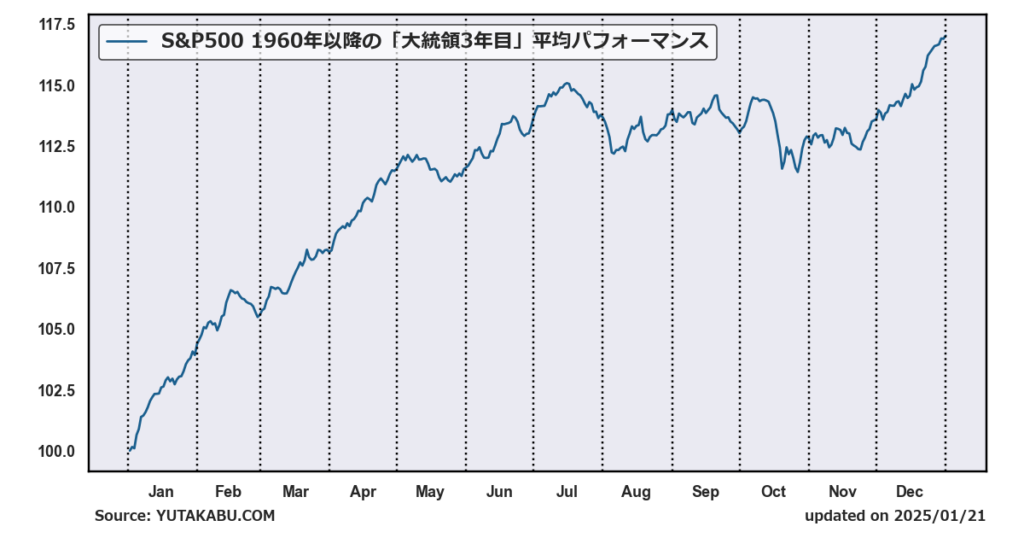

大統領3年目の季節性

大統領任期の3年目は、米国株式市場において特に注目される年です。この時期は「プレ選挙年」とも呼ばれ、次の大統領選挙を見据えた政治的な動きが活発になる時期です。歴史的には、3年目は株式市場にとって良好なパフォーマンスを示すことが多いとされています。

3年目が好調な理由の一つは、現職の大統領が次の選挙を見据えて経済を安定させ、景気を良くするための施策を積極的に推進する傾向があるからです。経済が好調であれば、現職大統領や与党に対する国民の支持が高まる可能性があり、選挙戦を有利に進めることができます。このため、景気刺激策や財政政策が強化されることが多く、これが市場にとって好材料となります。

また、3年目は中間選挙後の安定期でもあります。中間選挙が終わり、政治的な不確実性がある程度解消された後、政権は政策をより積極的に実行する余地があります。これにより、経済政策の効果が市場に反映されやすくなり、株式市場のパフォーマンスが向上する傾向が見られます。

さらに、3年目は企業活動においても重要な年です。新たな政策が定着し始め、企業はそれに応じた戦略を展開しやすくなります。特に、税制改革や規制緩和が企業の利益にプラスの影響を与える場合、企業業績が向上し、それが株価に好影響を与えることがあります。投資家はこのような企業の成長機会を捉えて、株式市場に対する楽観的な見方を強めることが多いです。

経済指標もこの年において重要な役割を果たします。3年目は、政策の効果が具体的な数字として現れやすい時期であり、GDP成長率、失業率、インフレ率などの指標が市場の期待を裏付ける形で出てくることが多いです。これらの指標が強い結果を示せば、経済全体の強さが確認され、株式市場はさらに上昇基調を続ける可能性があります。

しかし、3年目が常に良好なパフォーマンスを示すわけではなく、外部要因による影響も無視できません。国際情勢の変化や貿易摩擦、地政学的リスクなどが存在する場合、市場はその影響を受けやすく、変動することがあります。それでも、過去のデータを見る限り、3年目は概して市場が好調であることが多く、投資家にとってはリスクを取りやすい年となっています。

総じて、大統領任期の3年目は政策の安定と経済の好転が期待される時期であり、株式市場にとって追い風となることが多いです。投資家はこの機会を活用し、市場の動向を分析しつつ、長期的な視点でポートフォリオを調整することが求められます。この年の市場の動きを理解することで、より効果的な投資戦略を構築する助けとなるでしょう。

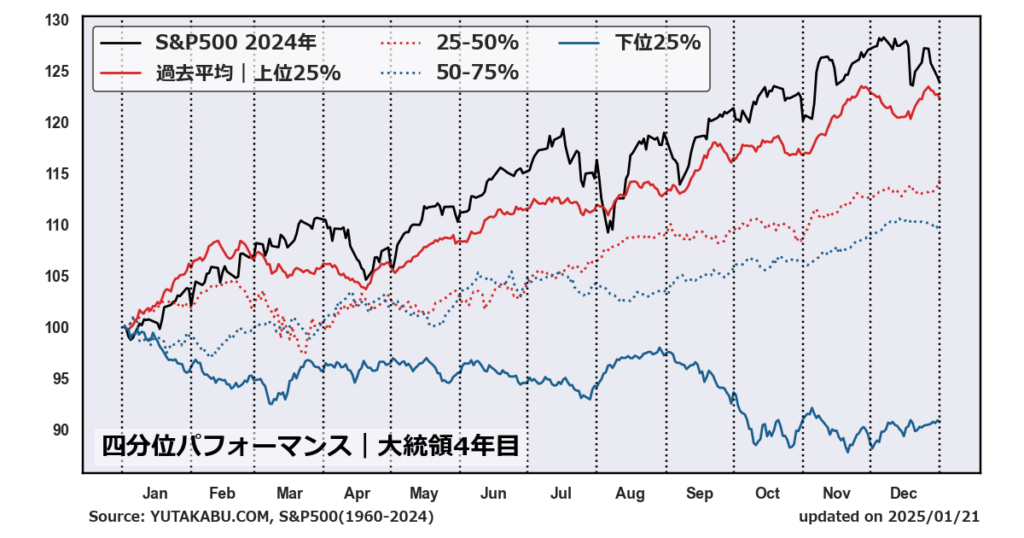

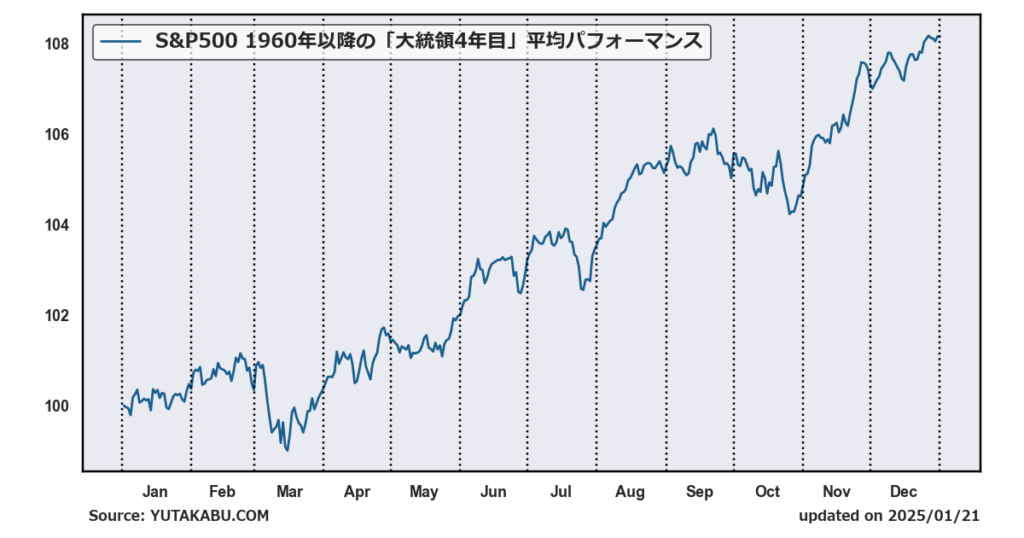

大統領4年目の季節性

チャートは、1960年から2024年の期間において、アメリカ大統領の任期4年目の年(大統領選挙の年)をピックアップし、S&P500の平均パフォーマンスを四分位で示したものです。合わせて、2024年(バイデン大統領4年目)のチャートと比較しています。

大統領任期の4年目は、米国株式市場において特に注目される年です。この年は「選挙年」として、大統領選挙が行われるため、政治的な動きが市場に大きな影響を与えることがあります。選挙年は、政策の継続性や新たな政策の導入が議論される時期であり、市場の不確実性が増すことも少なくありません。

選挙年の株式市場の動向は、主に選挙の結果やその予測に影響されます。現職の大統領が再選を目指す場合、選挙戦略として経済の安定を強調することが多く、これが市場にとっての安心材料となります。経済指標が良好である場合、現政権の政策が支持される可能性が高まり、市場はこれを好感することがあります。一方で、野党が選挙で優勢になると予測される場合、新たな政策への期待や不安が市場を動かす要因となります。

4年目は、選挙結果の不確実性が市場のボラティリティを高める要因となることがあります。選挙の行方が予測しづらい場合や、接戦が予想される場合、投資家は慎重な姿勢をとることが多く、これが市場の変動を引き起こすことがあります。特に、選挙期間中は政策に関する異なる見解が飛び交うため、投資家は情報を精査しながらリスクを管理する必要があります。

また、選挙年の4年目には、政策の変化が企業に与える影響も注目されます。新しい政権が誕生する場合、税制や規制の見直しが行われることが多く、これが企業の業績予測や投資計画に影響を与える可能性があります。企業はこの変化に対応するために戦略を調整する必要があり、その結果が株価に反映されることがあります。

4年目の市場動向には、経済指標も重要な役割を果たします。選挙年における経済の強さは、選挙結果に影響を与えるため、GDP成長率、失業率、インフレ率などの指標が市場の注目を集めます。これらの指標が強い結果を示せば、現政権の政策が支持される可能性が高まり、株式市場にとってプラス材料となることがあります。

ただし、選挙年は外部要因の影響も無視できません。国際情勢の変化、貿易摩擦、地政学的リスクなどが存在する場合、市場はこれらの影響を受けやすく、変動することがあります。それでも、選挙年の4年目は、政治的な期待感や不安感が市場を動かす主要な要因であることが多いです。

総じて、大統領任期の4年目は選挙が市場に与える影響が大きく、投資家は政治的な動向と経済指標を注意深く観察しながら、投資判断を行う必要があります。この年の市場の動きを理解することで、より効果的な投資戦略を構築する助けとなるでしょう。選挙結果に基づく政策の変化を見越し、リスク管理をしながら柔軟に対応することが求められます。