※チャートが古い場合は「キャッシュをクリア」してください。

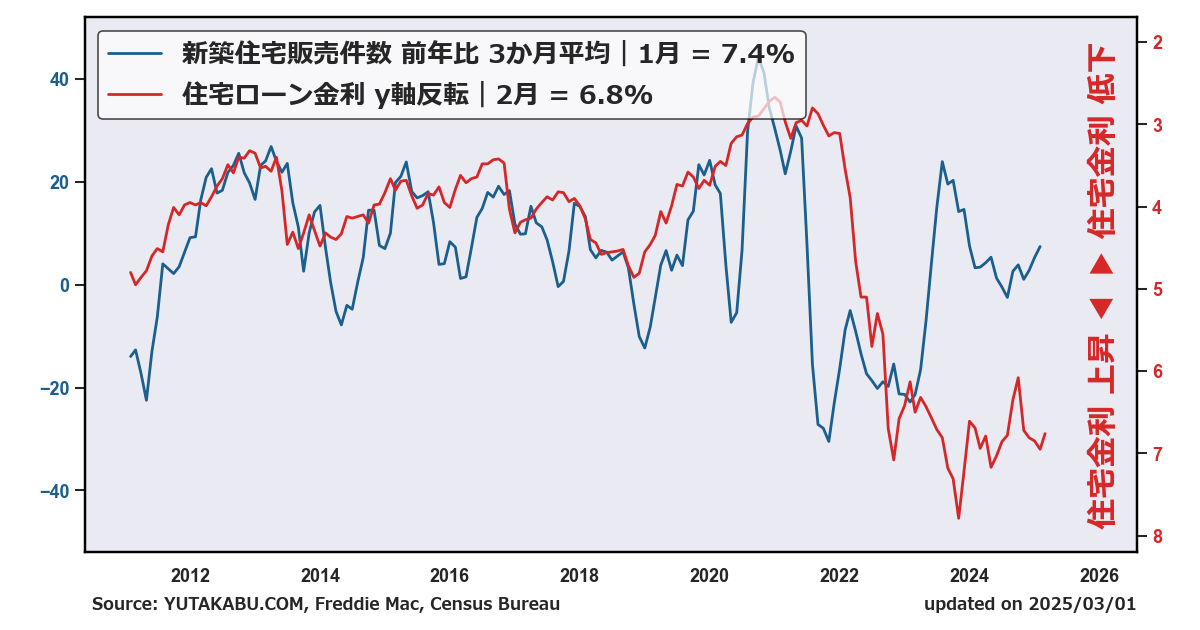

月次更新|米国『新築住宅販売件数』と『住宅ローン金利』を比較したチャートです。米国住宅市場の先行きを分析・予測する際に有用です。(詳細は後述)

【日々の経済指標や相場の解説は、ぜひYouTubeでご覧ください】

「住宅市場」関連チャート↓

ホームビルダー株(住宅建設) vs S&P500

住宅着工件数・住宅建設許可件数

新築住宅販売件数・新築住宅販売価格

新築住宅販売件数 vs 住宅ローン金利

S&Pケースシラー住宅価格指数(全米ベース・20都市)

チャートの詳しい解説

米国の新築住宅販売件数と住宅ローン金利の関係は、多岐にわたる要因によって影響を受け、経済全体の動向を反映する複雑な相関関係を持っています。住宅市場は、経済の主要なセクターの一つであり、多くの要因が絡み合ってその動向を決定します。ここでは、新築住宅販売件数と住宅ローン金利の関係を、より専門的に解説します。

まず、住宅ローン金利は、住宅購入の際の主要なコスト要因の一つです。金利が低いと、消費者はより多くの資金を借りることが可能になり、結果として住宅購入の手が届きやすくなります。これにより、新築住宅の需要が増加し、販売件数が増える傾向があります。この関係は逆もまた然りで、金利が上昇すると、月々のローン返済額が増加するため、消費者の購買意欲が減退し、新築住宅の販売件数が減少することがあります。

住宅ローン金利は、主に中央銀行の金融政策によって左右されます。具体的には、連邦準備制度理事会(FRB)の政策金利が住宅ローン金利に直接的な影響を与えます。FRBが政策金利を引き上げると、市場の金利も上昇し、住宅ローン金利が上昇します。逆に、政策金利が引き下げられると、住宅ローン金利も低下する傾向にあります。FRBの政策金利は、経済の成長率やインフレ率に基づいて調整されます。インフレが高まると、FRBは金利を引き上げてインフレを抑制しようとし、その結果、住宅ローン金利も上昇することになります。

さらに、住宅ローン金利は、長期金利、特に米国債の利回りにも影響されます。米国債の利回りは、投資家のリスク評価やインフレ予測に基づいて変動します。例えば、経済が不安定な時期には、投資家は安全資産である米国債に資金を移すため、米国債の需要が高まり、利回りが低下します。この利回りの低下は、住宅ローン金利の低下にもつながります。また、逆に経済が堅調でリスクが低いと評価されると、米国債の利回りが上昇し、住宅ローン金利も上昇する傾向があります。

住宅市場には、金利の動向以外にも多くの要因が影響を与えます。例えば、雇用状況や所得水準は消費者の購買力に直接関わるため、これらの要因が好転すれば新築住宅の需要が増加します。逆に、失業率が高まったり所得が減少したりすると、住宅購入の余裕がなくなり、販売件数が減少する可能性があります。また、住宅市場の供給側の要因として、土地の利用規制や建設コストの上昇、建設労働者の不足などが挙げられます。これらの供給側の制約が強まると、新築住宅の供給が抑制され、販売件数に影響を及ぼすことがあります。