※チャートが古い場合は「キャッシュをクリア」してください。

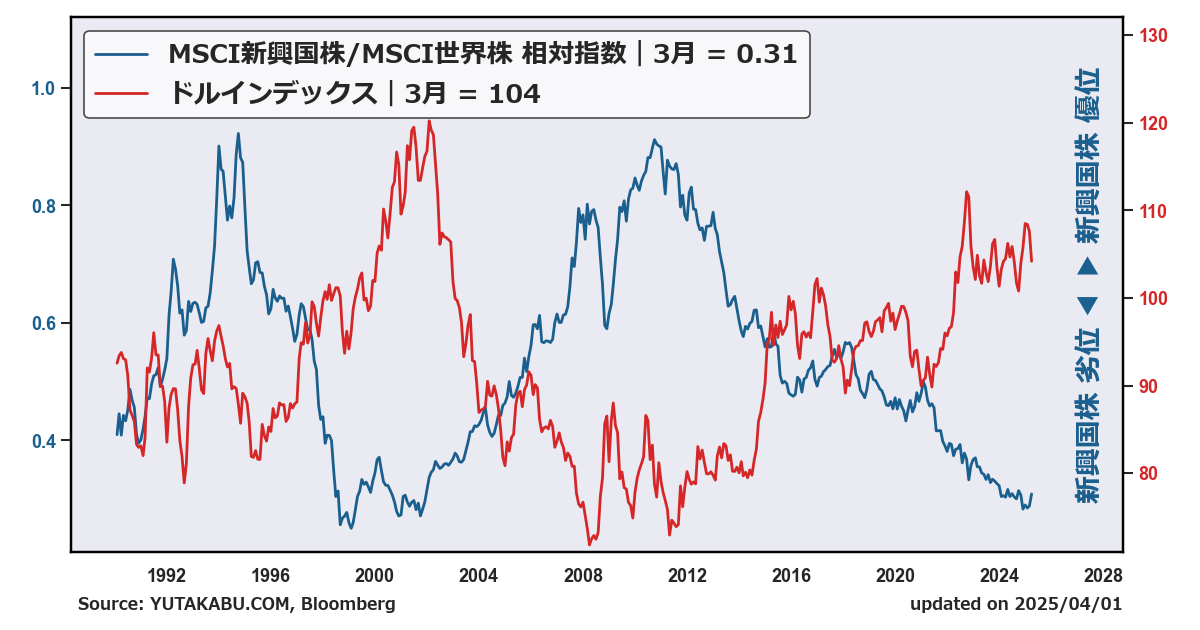

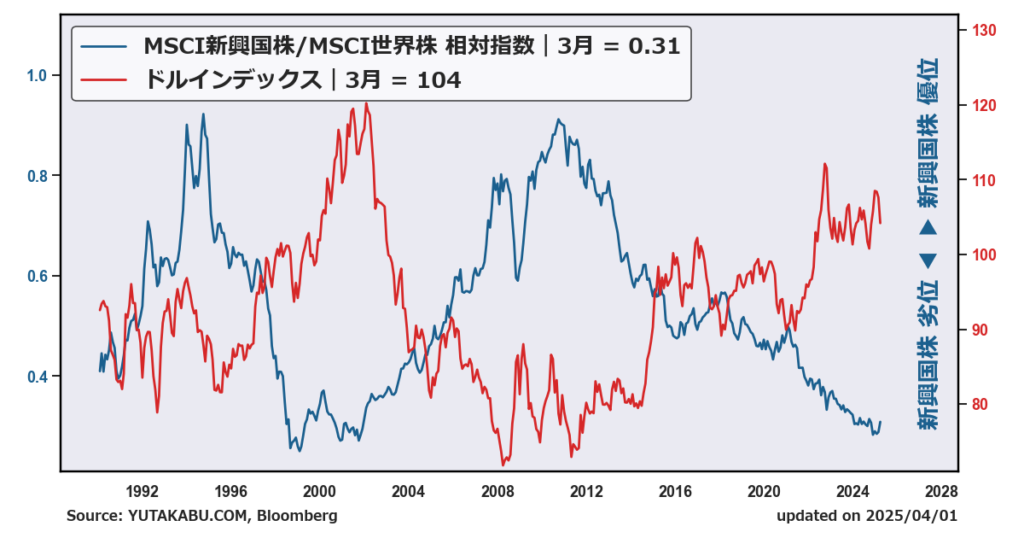

月次更新|『MSCI新興国株指数とMSCI ACWIの相対指数』と『ドルインデックス』を比較したチャートです。両データは高相関の関係にあり、新興国株がアウトパフォームする相場を分析・予測する際に有用です。(詳細は後述)

【日々の経済指標や相場の解説は、ぜひYouTubeでご覧ください】

「新興国株」分析チャート↓

MSCI新興国株指数 vs シカゴ連銀 金融環境指数(NFCI)

新興国株/世界株 相対指数 vs ドルインデックス

「ドルインデックス」関連チャート↓

米金利(10年債利回り) vs ドルインデックス

チャートの詳しい解説

MSCI新興国株指数(MSCI Emerging Markets Index)とMSCI ACWI(All Country World Index)の相対指数は、世界の新興国株と全世界株のパフォーマンス差を示します。一方、ドルインデックス(DXY)は米ドルの相対的な価値を示す指数で、主要通貨に対するドルの強弱を測定しています。

これらの2つのデータには高い相関関係があるとされています。一般的に、ドルインデックスが上昇(ドル高)すると、新興国市場の株式パフォーマンスが相対的に劣化し、逆にドルインデックスが下降(ドル安)すると、新興国株がアウトパフォームしやすくなる傾向があります。この関係の背景には、新興国がドル建てで資金調達を行うことが多い点や、ドル高が新興国通貨の下落を引き起こし、輸入コストの増加や経済への圧力を高めるという構造的な要因があります。

これを踏まえると、ドルインデックスの動向をモニタリングすることは、新興国株が全世界株をアウトパフォームする可能性を予測する上で有用です。例えば、ドル安が進行する局面では、新興国の経済環境が改善しやすくなり、投資家のリスク選好が高まるため、新興国株の相対パフォーマンスが向上しやすいと考えられます。逆にドル高局面では、新興国株のパフォーマンスが抑制される傾向にあるため、投資判断において慎重な対応が求められます。このように、高相関の関係を活用して市場動向を洞察することが可能です。