※記事とチャートの更新日時が異なる場合は「キャッシュをクリア」してください。

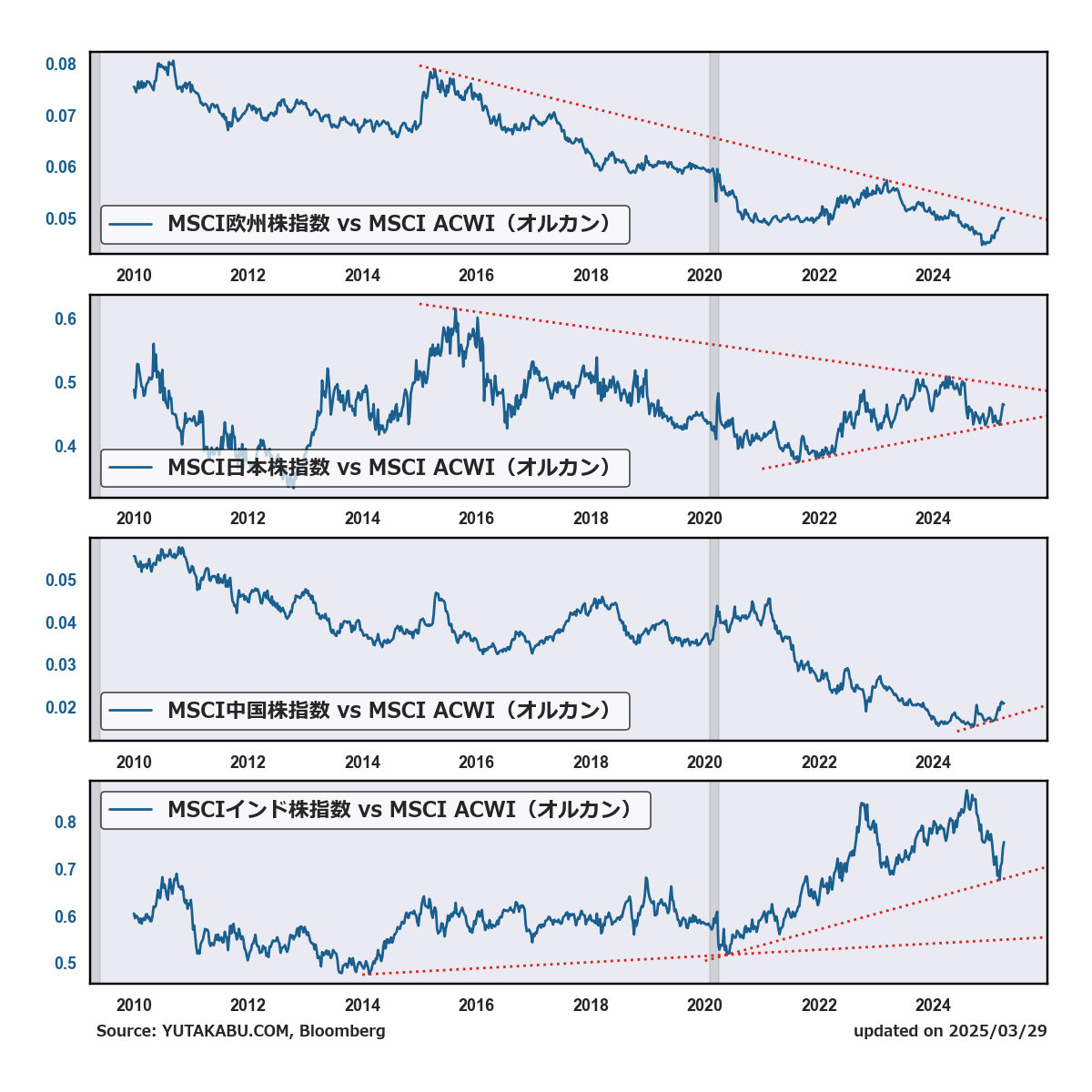

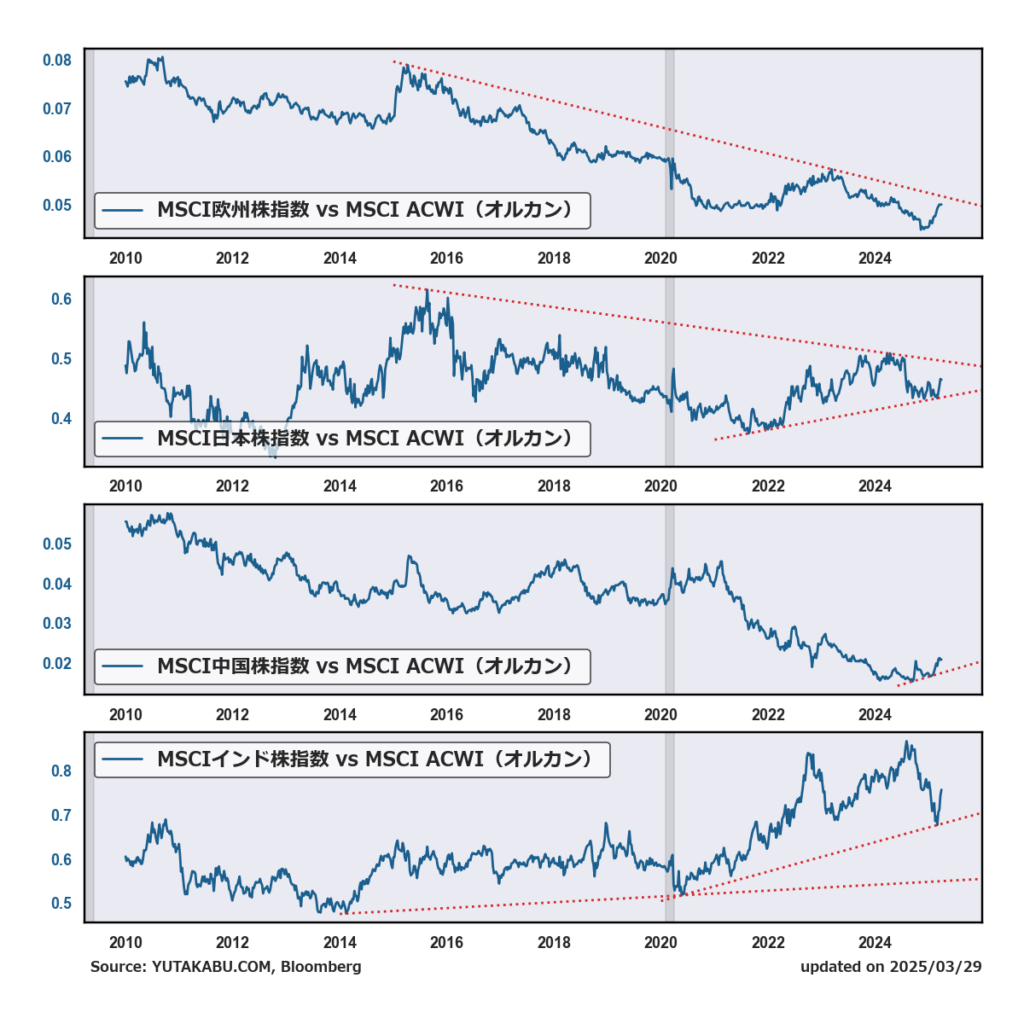

週次更新|欧州、日本、中国、インド、それぞれのMSCI株指数とMSCI ACWI(オルカン)を比較したチャートです。割高・割安な地域を発掘する際に有用です。青線の上昇は、各地域の株指数がオルカンをアウトパフォームしていることを示します。

【日々の経済指標や相場の解説は、ぜひYouTubeでご覧ください】

2025年|欧州株アウトパフォーム

相対的なバリュエーションの魅力: 欧州株は米国株と比較して歴史的に割安とされており、投資家にとって魅力的な投資先として注目されています。特に、米国の主要指数(例えばS&P500)が過去数年で急上昇し、バリュエーションが割高感を示す中、欧州株は割安感が残っており、資金の流入を促しています。

マクロ経済環境の改善期待: 欧州では金利低下が続いており、これが株式市場に追い風となっています。欧州中央銀行(ECB)が利下げを継続する姿勢を示していることで、企業や家計の資金調達コストが低下し、経済活動の活性化が期待されています。また、実質所得の増加やインフレの落ち着きも、個人消費の回復を後押しする要因として挙げられます。

地政学的リスクの緩和期待: ウクライナ戦争の停戦協議や緊張緩和への期待が市場心理を改善させています。欧州はエネルギー供給や貿易においてロシアとの関係が深いため、停戦が実現すればエネルギーコストの安定や経済的不確実性の低下につながり、特に外需依存度の高い欧州企業にとってプラスに働きます。

企業業績の底堅さ: 2025年初頭の企業決算では、予想を上回る業績を上げる企業が目立っています。これは、特に輸出産業やプレミアムブランド企業が多い欧州市場において、中国の景気回復期待やグローバルな需要の持ち直しが影響している可能性があります。

米国からの資金ローテーション: 米国市場における政策不透明感(例えば、トランプ政権の関税政策など)や高バリュエーションへの懸念から、投資家がリスク分散を求めて欧州株に資金をシフトさせている動きも見られます。欧州株は、米国株に対するアウトパフォームの機会を提供する代替投資先として機能しています。

2024年後半~2025年|インド株アンダーパフォーム

高インフレと金利上昇の影響:インドではインフレ率が上昇傾向にあり、これが企業収益や消費活動に圧力をかけています。インド準備銀行(RBI)はインフレ抑制のために金融引き締め策を講じており、金利の上昇が続いています。これにより、企業の借入コストが増加し、利益成長が鈍化する懸念が広がっています。特に、金利に敏感なセクターや成長株への影響が顕著です。

投資家の関心が中国へシフト:2024年後半から、中国政府が大規模な景気刺激策を打ち出したことで、投資家の資金がインドから中国へと流れています。中国株が割安感を示す一方で、インド株はこれまでの急上昇でバリュエーション(株価評価)が割高と見られ、投資家のリスク選好が変化していることが背景にあります。この資金流出がインド市場の下押し圧力となっています。

バリュエーションの割高感:インドの主要株価指数であるNifty50やSENSEXは、過去数年で大幅に上昇し、2024年9月頃に史上最高値を記録しました。しかし、その後の調整局面で、市場参加者がインド株の株価収益率(PER)が歴史的平均を上回る水準にあると判断し、割高感を意識し始めました。これが売り圧力を強める一因となっています。

経済成長の減速懸念:インド経済は依然として高い成長率を維持していますが、足元では個人消費の伸び悩みや農村部の低迷が指摘されています。特に、2024年のモンスーン不足や原油価格の変動がインフレを加速させ、内需主導の成長にブレーキをかける可能性が懸念されています。これが企業業績への不透明感を増幅させています。

地政学的リスクとグローバル市場の変動:世界的な金利上昇や米国の経済政策(例: トランプ政権の貿易政策への警戒感)など、地政学的な不確実性が新興国市場全体に影響を与えています。インドも例外ではなく、外国人投資家のリスク回避姿勢が強まり、資金引き揚げが加速しているとの見方があります。