※チャートが古い場合は「キャッシュをクリア」してください。

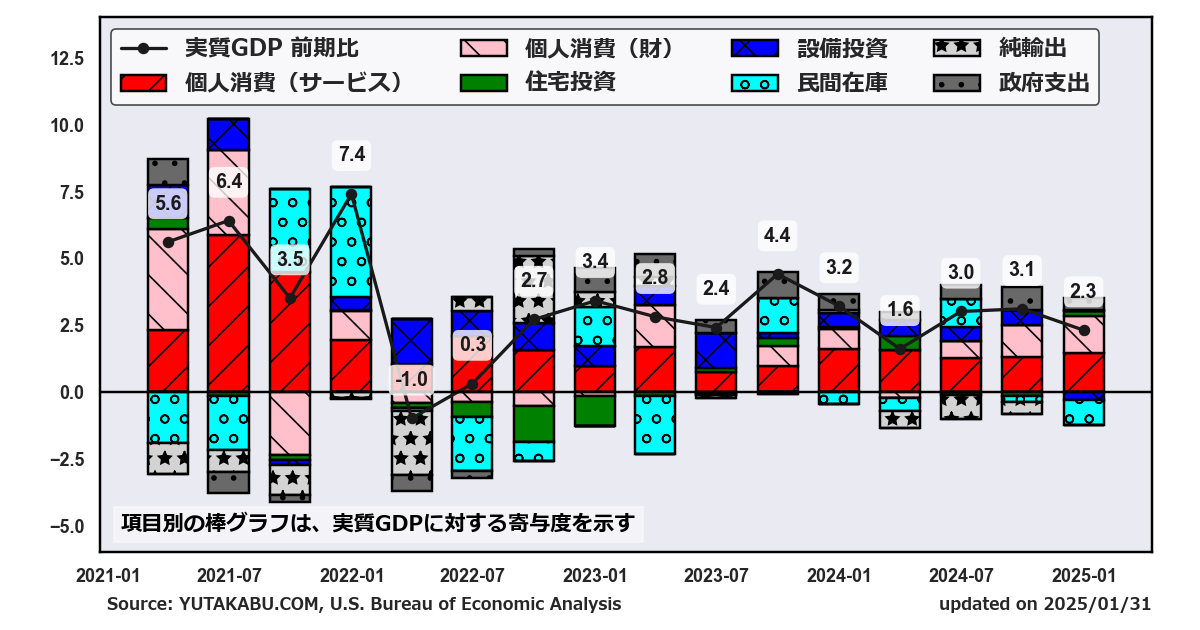

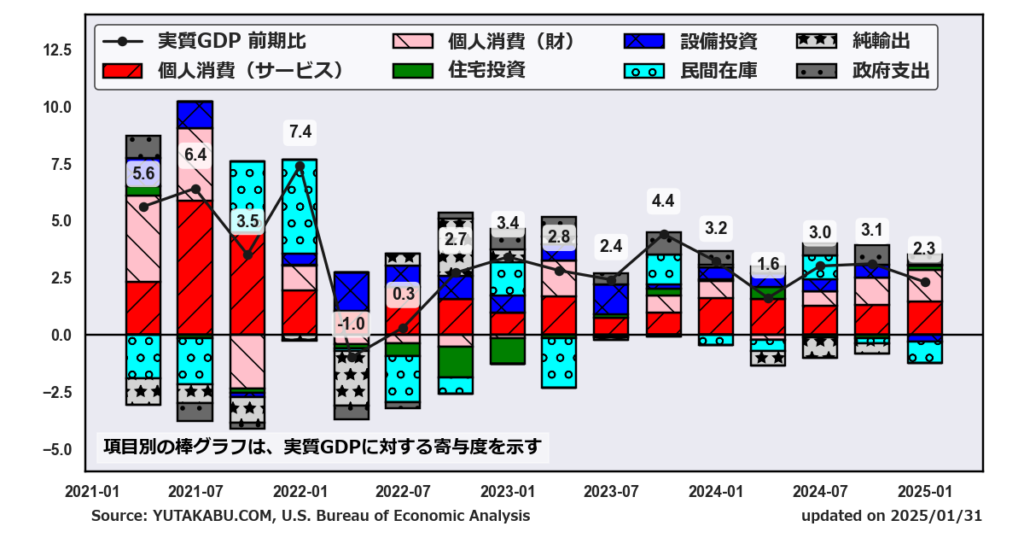

チャートは米国の実質GDP成長率(前期比)の『GDP項目別の寄与度』を示したものです。実質GDP成長率の項目別寄与度を分析することは、経済の具体的な成長要因を理解するために重要です。GDPは消費、投資、政府支出、純輸出(輸出-輸入)などの要素から構成されており、それぞれがどの程度成長に貢献しているかを知ることで、経済の健康状態や将来の見通しをより詳細に評価できます。例えば、消費が成長の主なドライバーである場合、個人消費の動向や消費者信頼感が鍵となります。一方、投資が成長を牽引している場合は、企業の投資意欲や設備投資の状況が重要になります。また、政府支出が大きく貢献しているならば、財政政策の影響を検討する必要があります。さらに、純輸出が成長に寄与している場合は、貿易政策や為替レートの動向が注目されます。したがって、項目別寄与度の分析により、政策立案者や投資家は経済の強みと脆弱性を特定し、適切な対応策を講じることが可能になります。

関連レポート↓

【レポート】『名目GDP』と『実質GDP』の違い|それぞれの重要性

【レポート】米GDPの構成要素|個人消費・設備投資・政府支出・純輸出

【レポート】米国の『実質GDP成長率』の適温水準は何%なのか

【レポート】米国の『GDP』と景気後退(リセッション)の関係

【レポート】アトランタ連銀の『GDPNow(GDPナウ)』とは|実質GDPの予測モデル

【レポート】『政策金利(FF金利)』の水準は『名目GDP成長率』と比較せよ

「GDP」関連チャート↓

【経済指標チャート】米名目GDP・実質GDP(前年比・前期比)

アトランタ連銀 GDPNow(GDPナウ)

2024年10-12月期 速報(1/30発表)

全体|ボーイングのストライキや在庫縮小は押し下げ要因となったものの、長引くインフレと高い借り入れコストにもかかわらず、個人消費が強い追い風となった。GDP統計では基調的な需要の強さを測る貿易、在庫、政府支出を除いたインフレ調整後の国内民間最終需要が、3.2%増と堅調だった。

個人消費|経済の3分の2以上を占める個人消費は4.2%増(第3四半期3.7%増)と、2023年第1四半期以来、約2年ぶりの高い伸びとなった。消費は堅調な賃金上昇を生み出している労働市場の強さに支えられている。関税への懸念から、娯楽用品や自動車など高額品の購入に消費が向いたほか、昨年米南部を相次ぎ襲ったハリケーン被害を受けた自動車の買い替えも支出の押し上げとなった。

政府支出|第4四半期の政府支出は前期比年率2.5%増加。国防支出に支えられた前期からは減速した。トランプ大統領は政府の支援プログラム廃止を公約しており、政府支出はその影響を受ける可能性がある。

在庫|在庫はGDPへのマイナス寄与度が1ポイント近くとなり、23年1-3月以来の大きな足かせとなった。企業の在庫の伸びが縮小したことは、消費者が関税を見越して先取り購入に動いたことを示唆している。

貿易|堅調な個人消費にもかかわらず輸入は減少し、貿易赤字は縮小した。貿易は3四半期連続でGDPの足かせとなっていたが、今回は中立的だった。

設備投資|設備投資は7.8%減少した。第3四半期は2桁成長だった。9月中旬から11月初旬にかけてボーイングの工場労働者が大規模なストライキを実施し、航空機の生産・納入が中断されたことが、設備投資の落ち込みの一因となった。

住宅投資|住宅投資は回復したが、住宅ローン金利の上昇が依然として懸念材料となっている。