※チャートが古い場合は「キャッシュをクリア」してください。

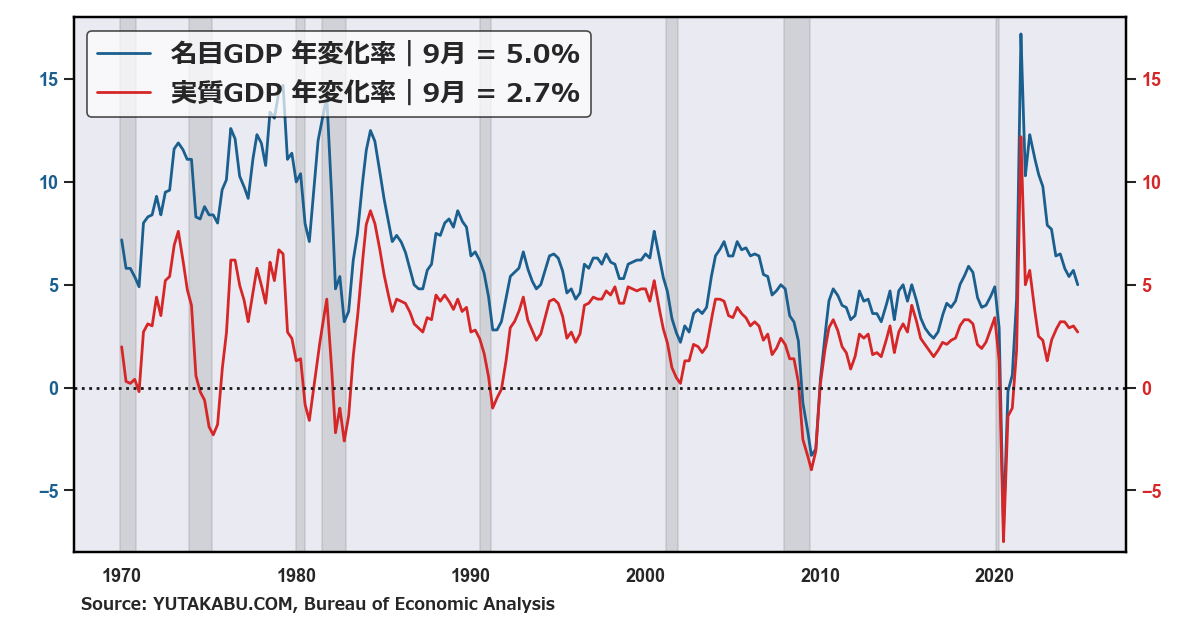

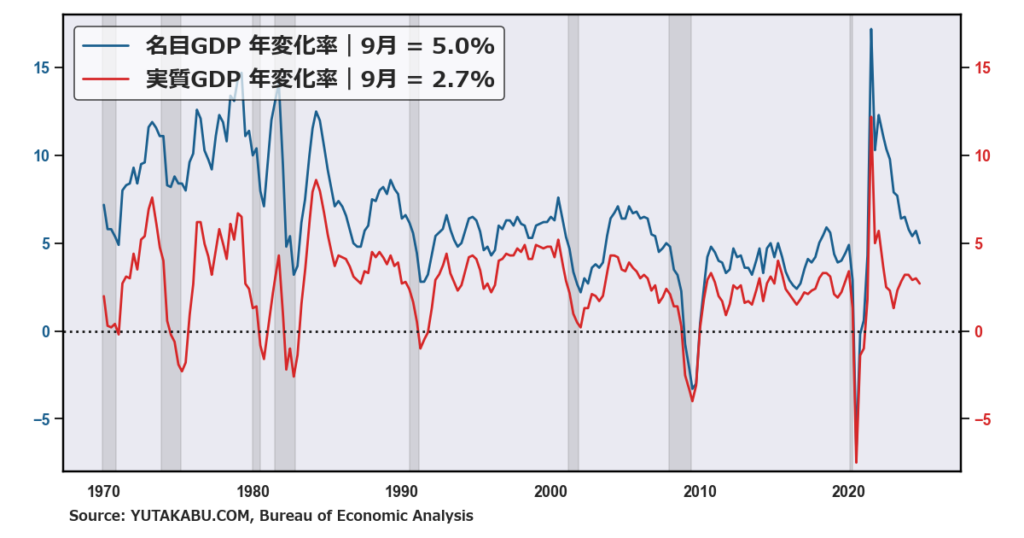

四半期更新|米国の『名目GDP(国内総生産)』は、ある期間に国内で生産された財やサービスの総価値を市場価格で評価したものです。インフレーションの影響を受けるため、価格変動が反映されています。一方、『実質GDP』は、基準年の価格を用いて評価されるため、インフレーションの影響を排除し、経済の実質的な成長を測る指標となります。このため、実質GDPは経済の生産能力の変化をより正確に示します。米国のGDP構成の中で、『個人消費支出』が約70%を占めるため、個人消費の動向はGDP全体に大きな影響を与えます。個人消費が増加すれば、企業の売上が増え、雇用や投資が活発化し、経済成長が促進されます。逆に、消費が減少すれば、経済全体の活動が鈍化する可能性があります。したがって、個人消費の動向は経済の健康状態を示す重要な指標であり、政策決定者や経済分析においても注目されています。

関連レポート↓

【レポート】『名目GDP』と『実質GDP』の違い|それぞれの重要性

【レポート】米GDPの構成要素|個人消費・設備投資・政府支出・純輸出

【レポート】米国の『実質GDP成長率』の適温水準は何%なのか

【レポート】米国の『GDP』と景気後退(リセッション)の関係

【レポート】アトランタ連銀の『GDPNow(GDPナウ)』とは|実質GDPの予測モデル

【レポート】『政策金利(FF金利)』の水準は『名目GDP成長率』と比較せよ

応用チャート↓

【経済指標チャート】米実質GDP 項目別寄与度|個人消費・設備投資・政府支出 等

【経済指標チャート】FF金利 vs 米名目GDP

「GDP」関連チャート↓

アトランタ連銀 GDPNow(GDPナウ)

2024年10-12月期 速報(1/30発表)

・実質国内総生産(GDP)速報値は前期比年率2.3%増、ブルームバーグ市場予想を0.3%下回る。7-9月(第3四半期)は3.1%増。

・個人消費は4.2%増加、2023年1-3月(第1四半期)以来の大幅な伸び。増加率が連続で3%を超えたのは21年下期以来。

ボーイングのストライキや在庫縮小は押し下げ要因となったものの、個人消費が強い追い風となった。長引くインフレと高い借り入れコストにもかかわらず、個人消費が持ちこたえた。GDP統計では基調的な需要の強さを測るインフレ調整後の国内民間最終需要が、3.2%増と堅調だった。在庫はGDPへのマイナス寄与度が1ポイント近くとなり、23年1-3月以来の大きな足かせとなった。

ブルームバーグコメント「今回の統計は第4四半期の米金融政策が過剰に抑制的だったとの疑念を払い、金融政策は良好な状態だとしたパウエル議長の昨日の発言を裏打ちする」「第4四半期のGDP統計は一見したよりも強い内容だ。特に在庫を除けばそれは顕著だ。在庫を除いたGDPは消費者の需要が急増していることを反映しており、米経済を例外視する論拠を一段と固める。だからFOMCはトランプ政権の政策が及ぼす影響を見極めながら、金利については慎重な姿勢でいられる」

ロイターコメント「関税政策への懸念が続く中、第1四半期も同様の力が働くと予想する一方で、関税引き上げはいずれ需要の落ち込みを招くことになるだろう」「GDPは、FRBの政策が昨年第4四半期に過度に引き締め的ではなかったことを裏付けるだろう。ただ昨年末の経済のファンダメンタルズがどうであったにせよ、新政権の政策が経済を別の軌道に乗せる可能性がある」