※チャートが古い、記事とチャートの更新日時が異なる場合は「キャッシュをクリア」してください。

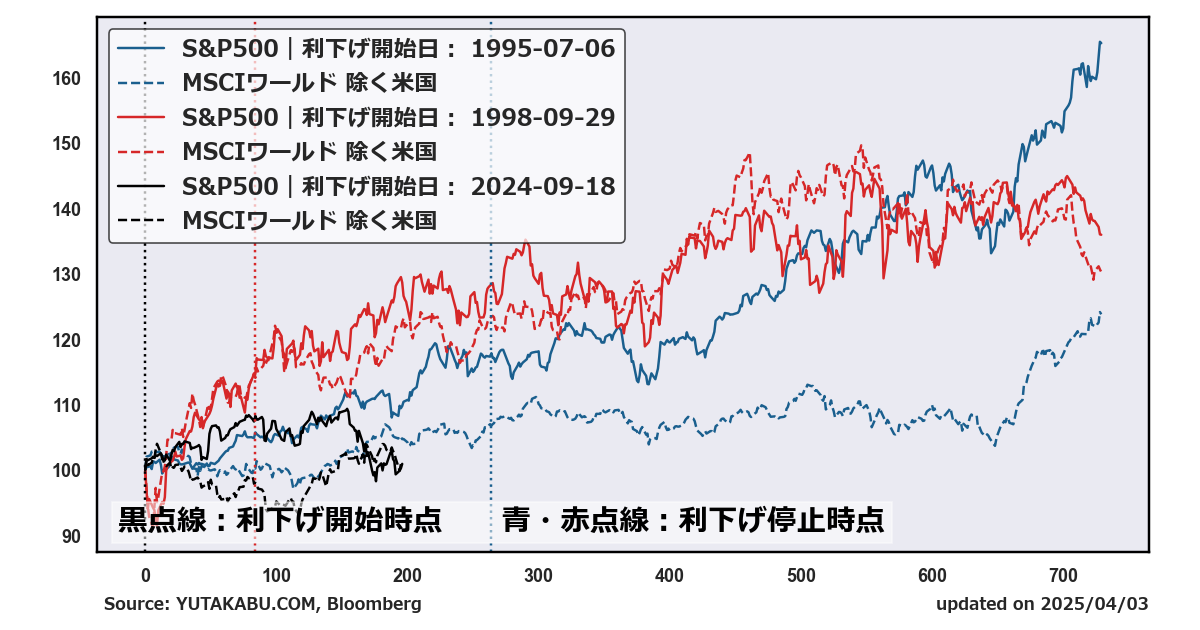

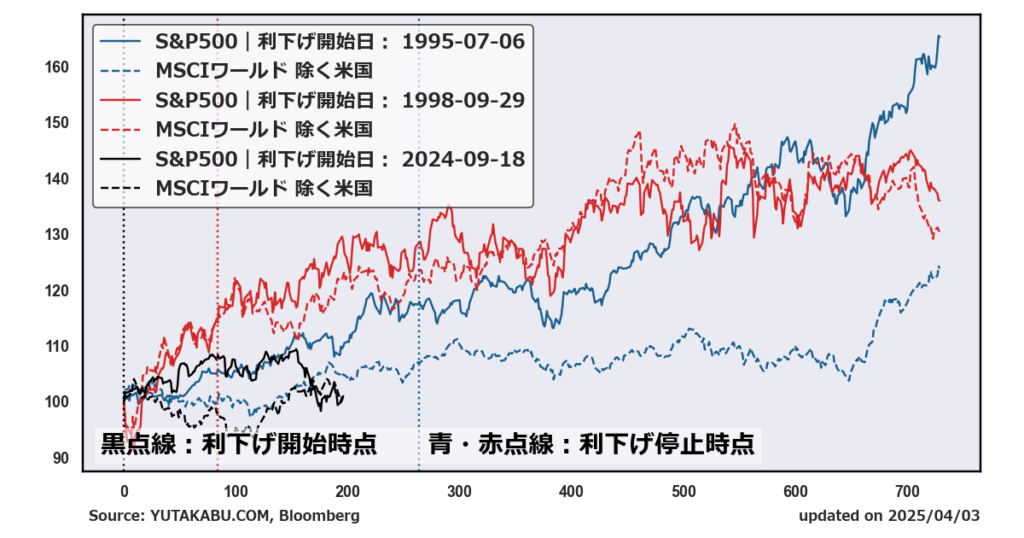

日次更新|1995年、1998年はともにソフトランディングを達成し、早々に利下げサイクルを停止した過去があります。チャートは、1995年・1998年・2024年それぞれの利下げサイクル開始以降のS&P500と、米国を除いたMSCI指数の推移を示したものです。利下げ開始時点を100としています。(詳細は後述)

【日々の経済指標や相場の解説は、ぜひYouTubeでご覧ください】

関連レポート↓

【レポート】1995年の短期利下げサイクルとソフトランディングについて

「S&P500」日次分析チャート↓

S&P500と米金利の変動理由まとめ

S&P500 トレンドラインチャート

S&P500 パフォーマンス・トレンド予測チャート

S&P500の季節性 年平均パフォーマンス推移とアノマリー

S&P500の季節性 大統領サイクル

S&P500 テクニカル分析 移動平均線

S&P500 テクニカル分析 フィボナッチ・リトレースメント

S&P500 vs ダウ平均株価

S&P500 vs ナスダック総合指数

S&P500 vs MSCI ACWI(オルカン)

S&P500 vs 金価格

米小型株(ラッセル2000) vs 米大型株(S&P500)

1995-96年の利下げサイクル

1995年の米国における利下げサイクルの開始は、経済成長の鈍化やインフレの低下に対処するために行われました。当時、米国経済は1990年代初頭の景気後退から回復しつつありましたが、1994年には連邦準備制度理事会(FRB)がインフレ抑制のために積極的な利上げを行いました。その結果、1995年に入ると経済成長が減速し、特に住宅市場や製造業においてその影響が顕著になってきました。

1995年7月、FRBは景気を下支えするために利下げを開始しました。具体的には、フェデラルファンド金利を0.25%引き下げ、6.00%から5.75%に設定しました。この利下げは、景気の過剰な冷え込みを防ぎ、持続可能な成長を促進することを目的としていました。また、この時期のインフレ率は比較的低水準にあり、FRBはインフレ懸念よりも景気回復を優先する判断をしました。

その後、1995年末までにFRBはさらに2回の利下げを実施し、フェデラルファンド金利は5.25%にまで引き下げられました。しかし、1996年に入ると経済指標が改善し始め、特に雇用の増加と消費者信頼感の回復が見られるようになりました。これを受けて、FRBは利下げを停止し、金融政策を中立的なスタンスに戻しました。

利下げ停止の背景には、過度な金融緩和によるインフレリスクを避けると同時に、経済が自律的な成長軌道に戻りつつあるという判断がありました。FRBは政策金利を一定期間据え置くことで、経済の過熱を防ぎつつも、引き続き安定した成長を支える方針を維持しました。結果として、1990年代後半は「新経済」と呼ばれる技術革新を伴う高成長期を迎えることとなり、FRBの政策判断がその基盤を形成したと言えます。

1998年の利下げサイクル

1998年の米国における利下げサイクルは、主にアジア金融危機やロシア財政危機など、国際的な経済不安に対応するために始まりました。これらの外的ショックは、米国経済に直接的な影響を与えることはなかったものの、金融市場におけるボラティリティの増大や、世界経済の減速懸念を引き起こしました。特に、ロシアのデフォルトや長期資本管理(LTCM)のヘッジファンド危機が、金融システム全体のリスクを高めました。

これを受けて、連邦準備制度理事会(FRB)は1998年9月に緊急的な利下げを行い、フェデラルファンド金利を0.25%引き下げ、5.50%から5.25%に設定しました。この措置は、金融市場の安定を図るとともに、経済成長を支えるための予防的な措置としての意味合いが強かったです。FRBは短期間で合計3回の利下げを行い、同年11月までにフェデラルファンド金利を4.75%にまで引き下げました。

利下げの効果は速やかに現れ、金融市場の安定化が進むとともに、国内経済指標も堅調な動きを示し始めました。特に、消費者支出や投資が好調で、インフレ率も低く抑えられていました。これにより、FRBは利下げサイクルを早々に停止することを選択しました。

1999年に入ると、米国経済は力強い成長を見せ、特にテクノロジーセクターが急成長を遂げました。この時期、FRBは再び金融政策の正常化を図るため、利上げに転じる準備を進めました。利下げ停止の背景には、過度な金融緩和によるバブル形成のリスクを避ける必要がありました。FRBは経済の過熱を防ぐために慎重な政策運営を行い、結果として、ドットコム・バブル期の高成長を迎えつつも、インフレを抑制することに成功しました。

このように、1998年の利下げサイクルは、国際的な経済危機に迅速に対応したFRBの政策判断が功を奏し、米国経済を安定させる上で重要な役割を果たしました。