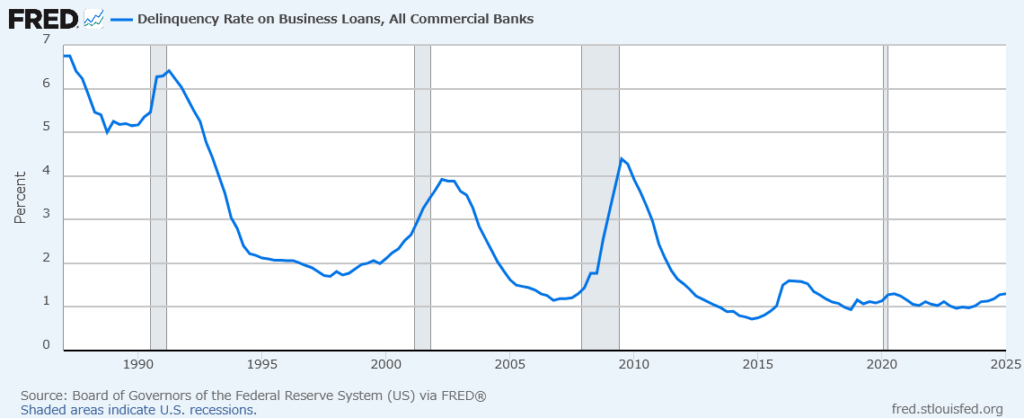

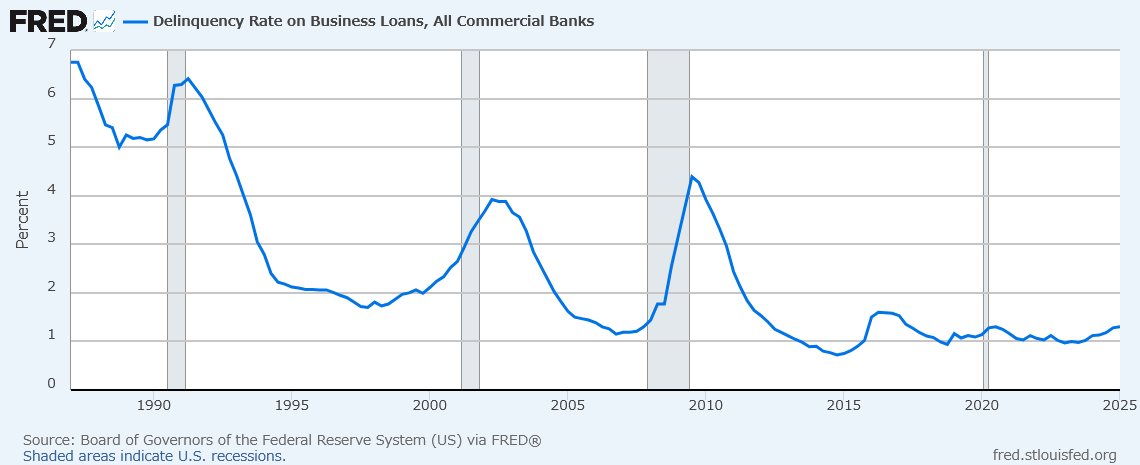

チャート|商業ローン延滞率

2025.08.12

四半期データ|最新:Q1 2025|更新日時:2025/8/12

ホーム

チャート

タイトルとURLをコピーしました