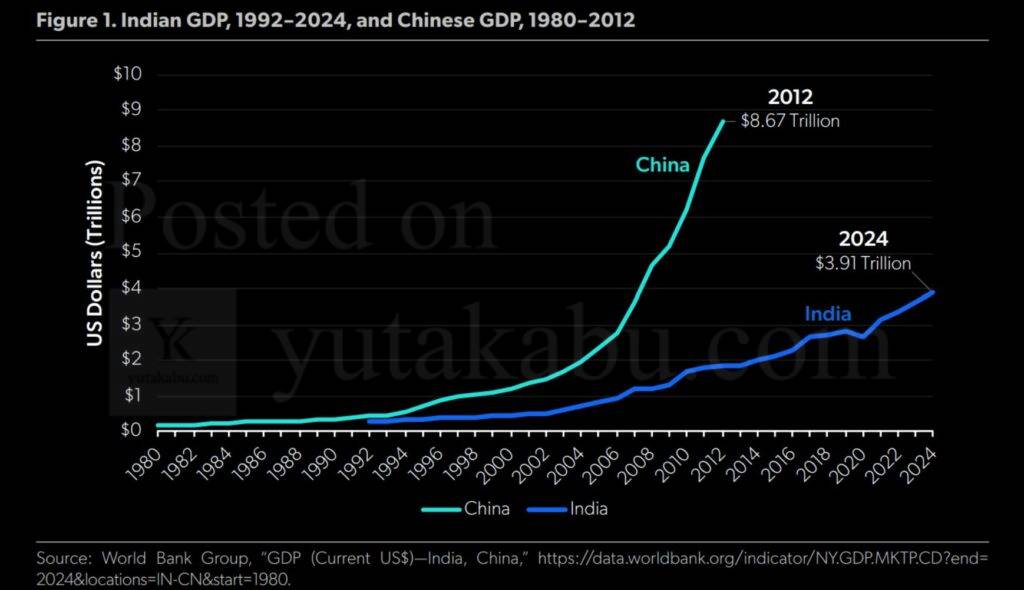

インドのGDP(1992〜2024年、青)を、中国のGDP(1980〜2012年、緑)に時間をずらして重ねたチャート。同じ発展段階で比べると、インドの成長は中国に遠く及ばない。

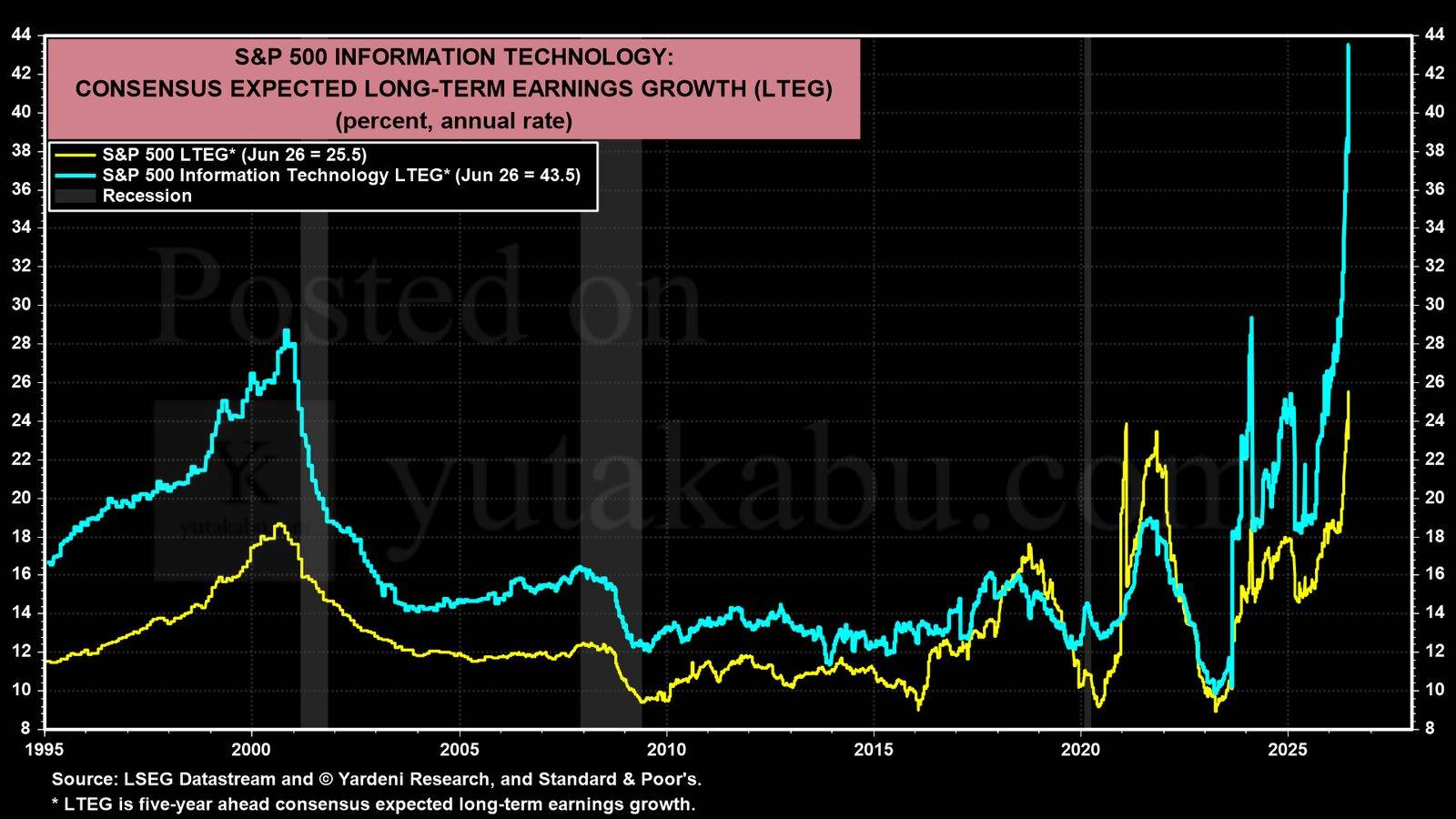

S&P500情報技術セクター(赤)と、S&P500全体(青)の長期予想利益成長率(LTEG、5年先コンセンサス)。ITセクターはITバブル天井の2000年を大きく上回り、過去最高まで急騰している。市場全体の予想も同時に切り上がっており、両者ともに期待が極限まで膨らんでいる。

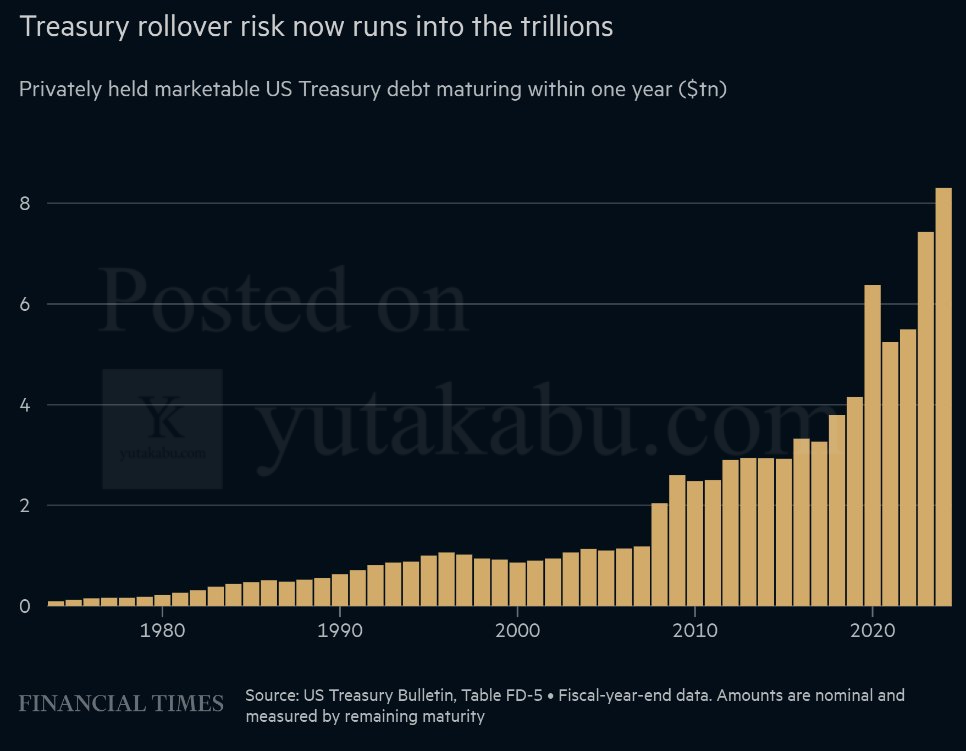

1年以内に償還を迎える民間保有の米国債(市場性債務)の残高。足元では約8兆ドルに達し、過去最高を更新している。

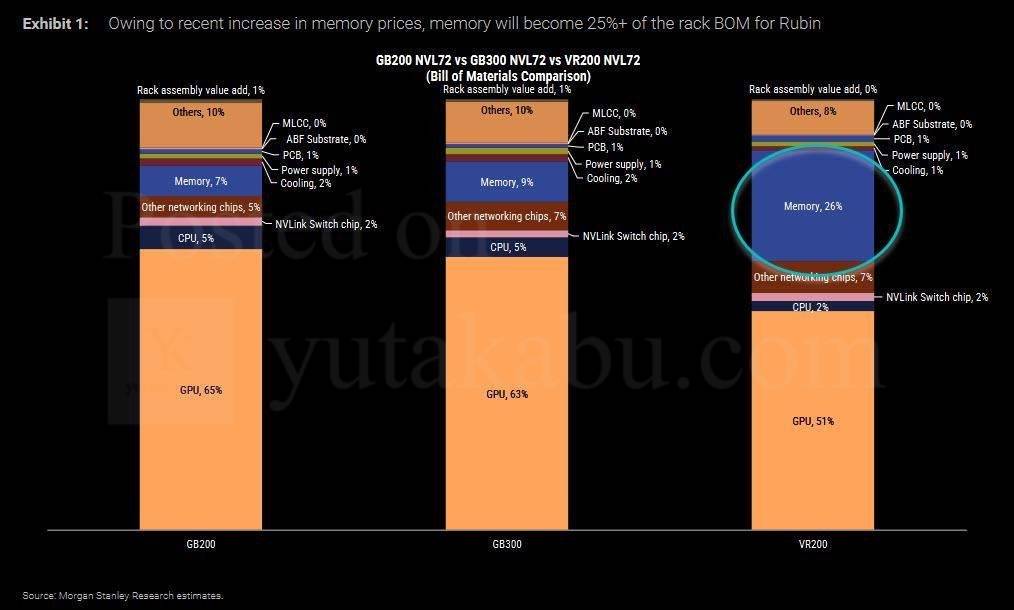

NVIDIAのAIラック3世代(GB200・GB300・VR200)の部材コスト構成比。メモリ価格の上昇を背景に、メモリの比率は旧世代の7%から次世代Rubin(VR200)では26%へと急上昇している。一方でGPUの比率は65%から51%へ低下する見通し。AIラックのコストの主役が、GPUからメモリへとシフトしつつある。

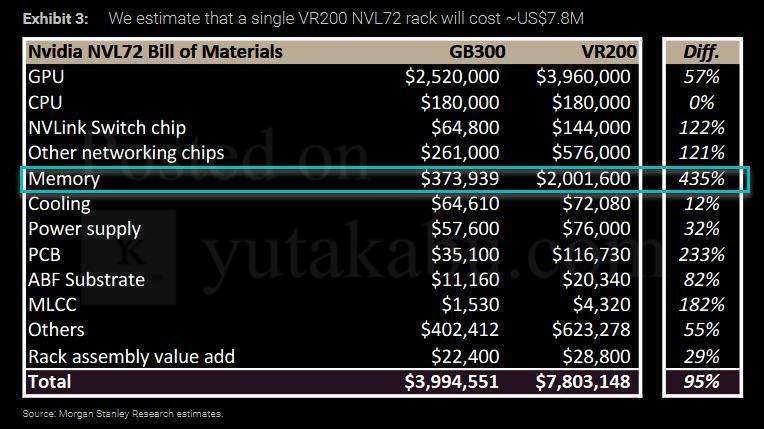

NVIDIAのAIラック(NVL72)の部材コストを、GB300と次世代VR200で比較したもの。ラック1台の総コストは約400万ドルから約780万ドルへと倍増する見通しで、なかでもメモリは37万ドルから200万ドルへと4倍以上に跳ね上がる。次世代AIラックのコスト増を牽引するのは、メモリだ。

公式のコアPCE(青、前年比3.4%)と、リアルタイムのインフレ指標であるTruflation(黒・紫)の比較。Truflationは足元1〜2%台まで低下し、公式統計を大きく下回っている。高頻度データが示すディスインフレに、公式指標はまだ追いついていない。

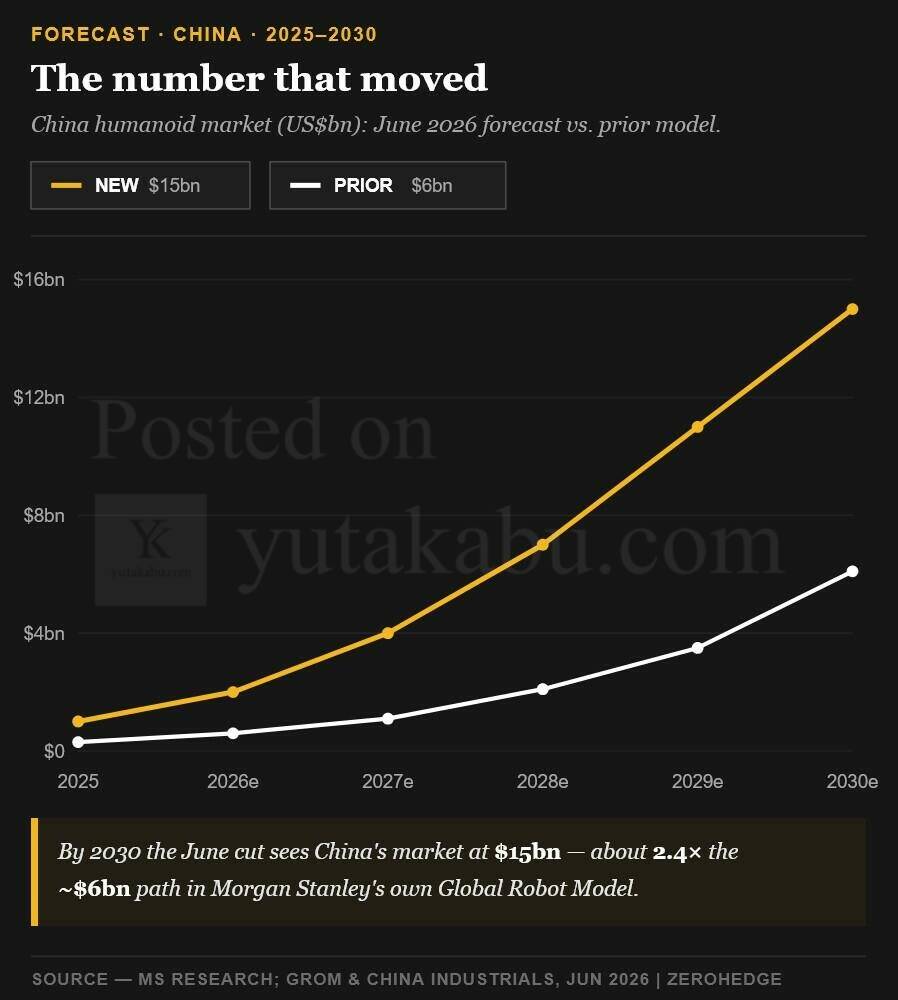

中国のヒューマノイドロボット市場規模の予測。モルガン・スタンレーは2030年の市場を150億ドルと見込み、従来予想(約60億ドル)から2.4倍へ上方修正した。出荷台数も年率106%で伸び、2030年には44.6万台に達する見通し。中国のヒューマノイド市場への期待が、短期間で大きく切り上がっている。

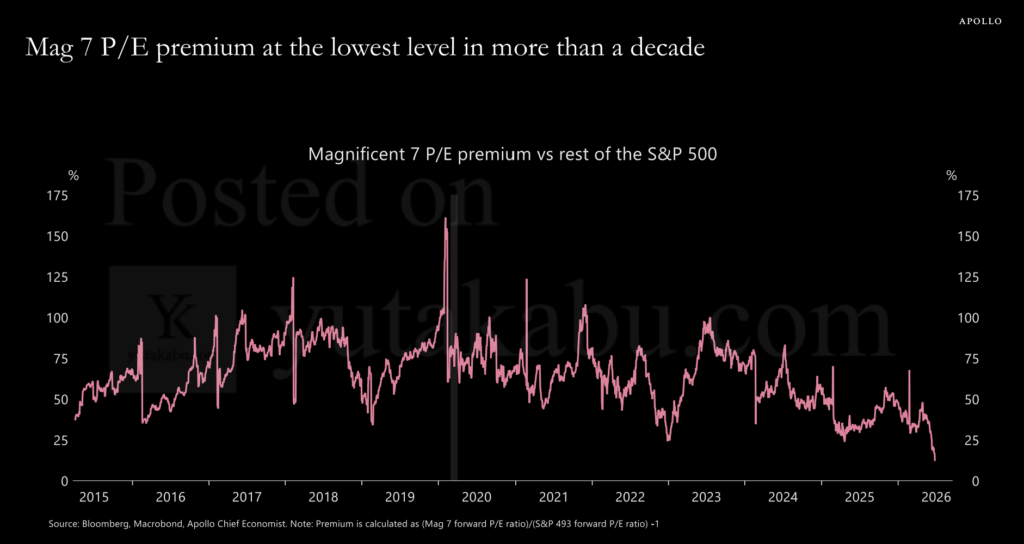

マグニフィセント7の予想PERがS&P500残り493銘柄に対して持つプレミアム。足元は10年超で最低水準まで縮小しており、かつての圧倒的な割高感は薄れている。

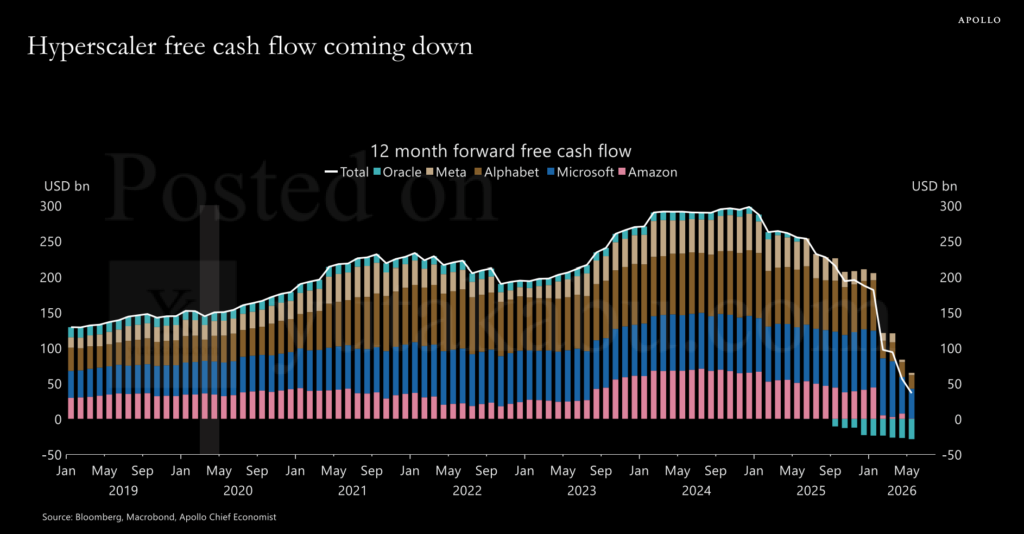

ハイパースケーラー5社の12カ月先予想FCFの合計。2024年初のピークから急減しており、AI投資の拡大がキャッシュ創出力を圧迫している。

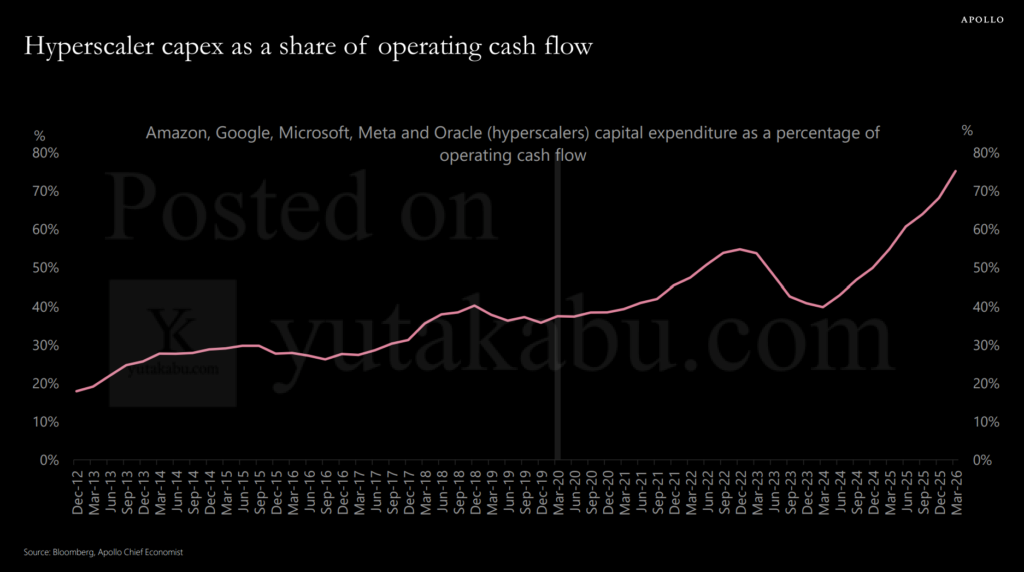

ハイパースケーラー5社の設備投資が営業キャッシュフローに占める比率。足元は約75%まで上昇し、過去最高を更新している。稼いだキャッシュの4分の3近くがAI投資に消えている。

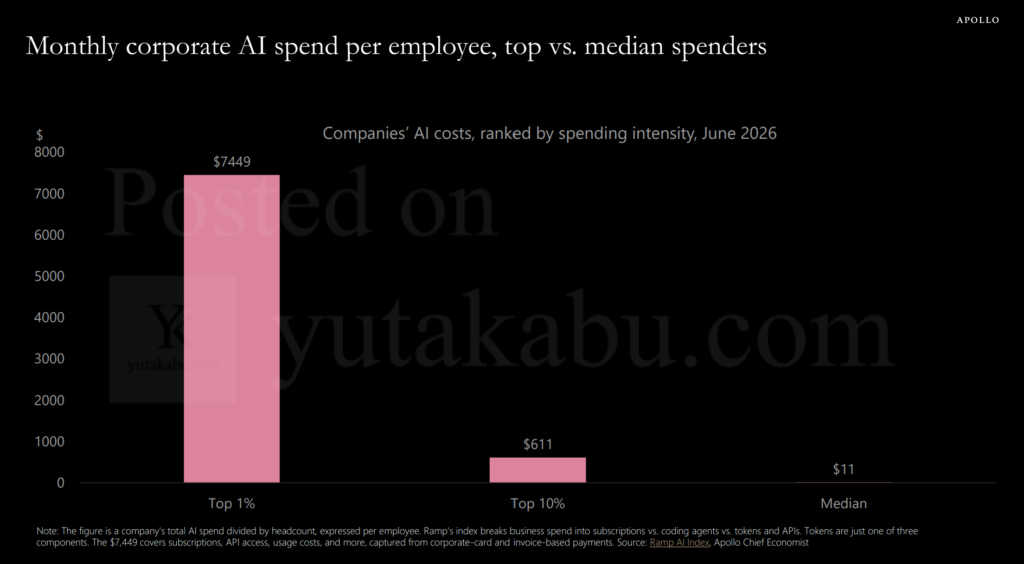

企業の従業員1人あたり月次AI支出(支出強度別、2026年6月)。上位1%の企業は月7,449ドルを費やす一方、中央値はわずか11ドルにとどまる。AI投資は一部の先行企業に極度に集中しており、大多数の企業にはまだ広がっていない。

S&P1500のセクター(上)とサブ産業(下)の集中度(ハーフィンダール・ハーシュマン指数の逆数)。数値が低いほど集中が高いことを意味し、足元はいずれもドットコム期のピークを下回る過去最高の集中水準に達している。

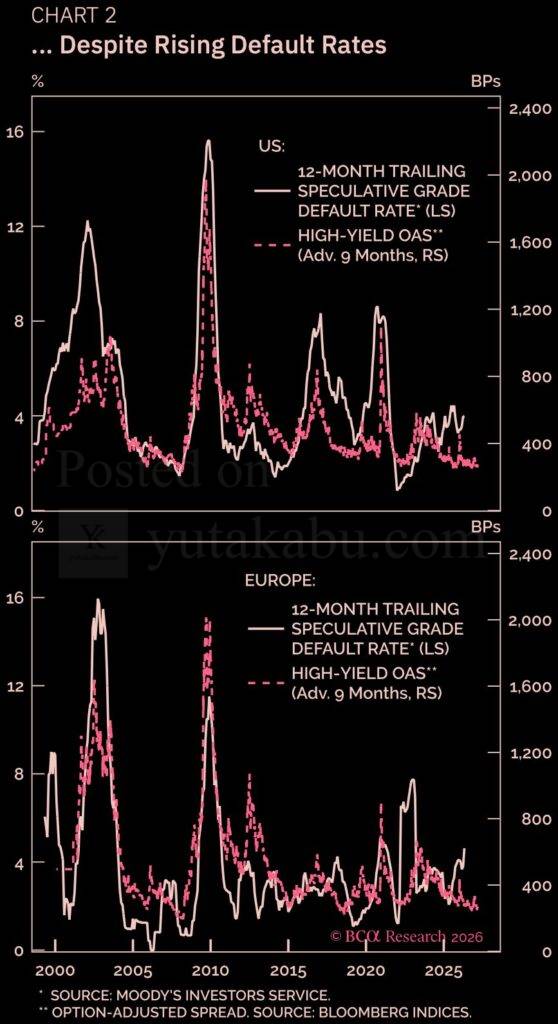

米欧のハイイールド債スプレッド(9カ月先行、点線)と投機級のデフォルト率(実線)。過去はスプレッドがデフォルト率の上昇を先読みして動いてきたが、足元はデフォルト率が上向いているにもかかわらず、スプレッドは歴史的な低水準に張り付いている。

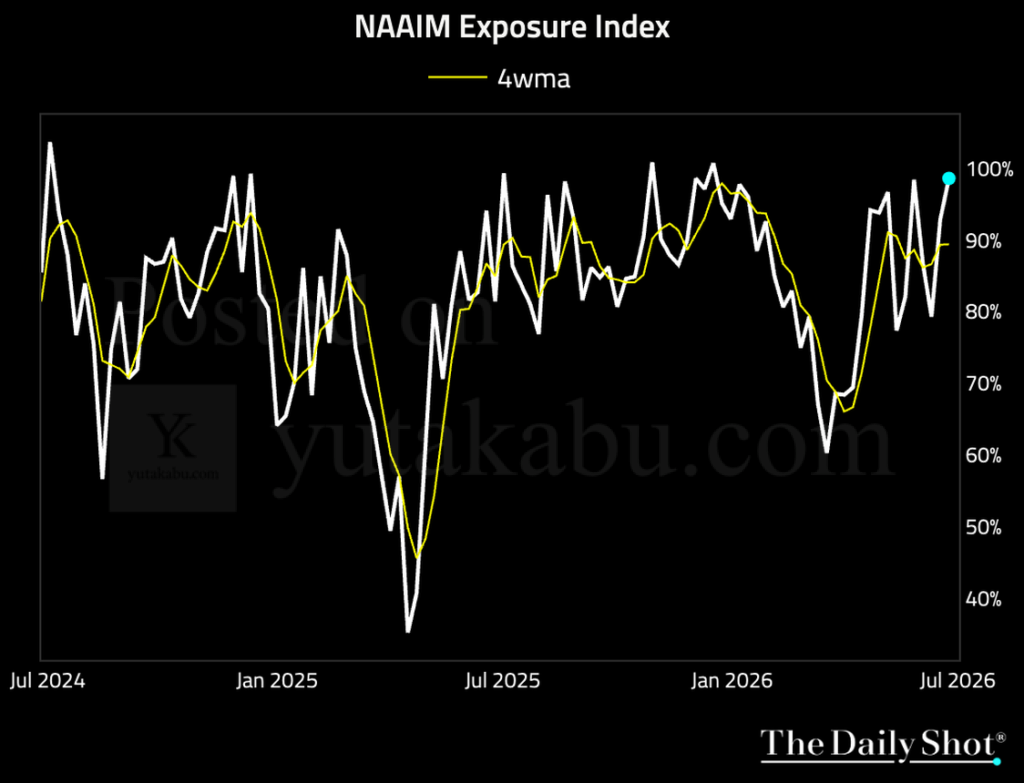

アクティブ運用マネージャーの米国株エクスポージャー(NAAIM指数)。足元は約100%と、昨年末以来の最高水準まで上昇している。

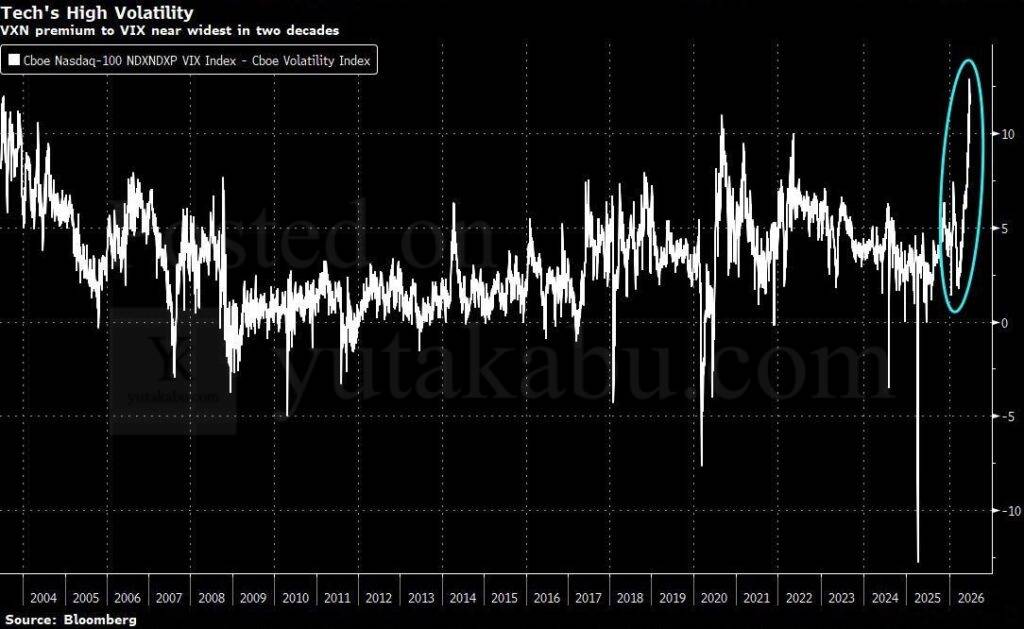

ナスダック100のインプライド・ボラティリティ(VXN)とS&P500のそれ(VIX)の差。足元のスプレッドは過去20年でほぼ最大の水準まで拡大している。市場全体の恐怖指数は落ち着いている一方、テック固有のリスクプレミアムだけが突出して高まっている。

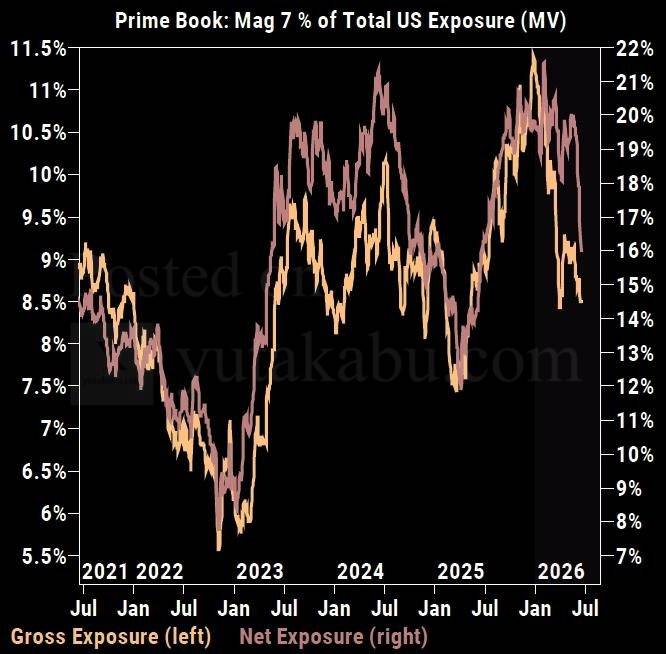

ヘッジファンドの米国株プライムブックに占めるマグニフィセント7のエクスポージャー。グロス・ネットともに2026年初のピークから急低下し、1年ぶりの低水準まで後退している。マグニフィセント7が資金の出し手になっている。