雇用鈍化は、景気後退を引き起こさなくなっています。26/4

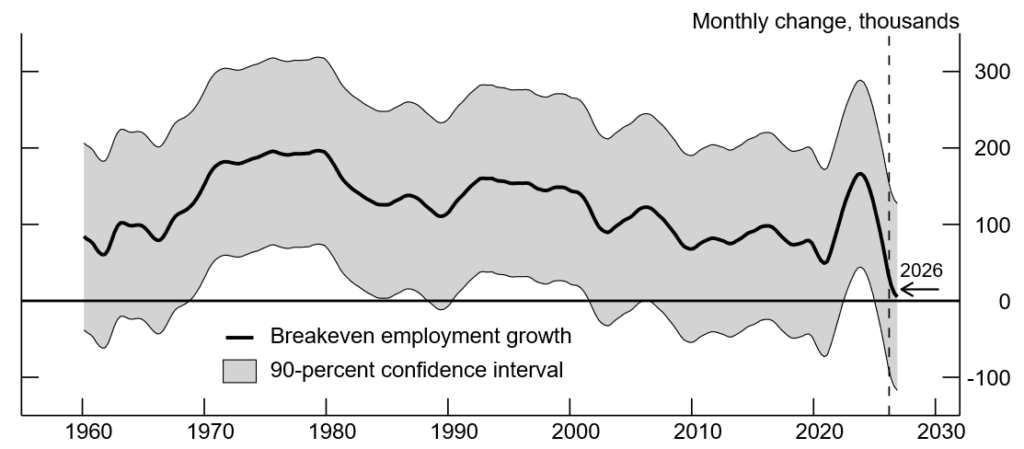

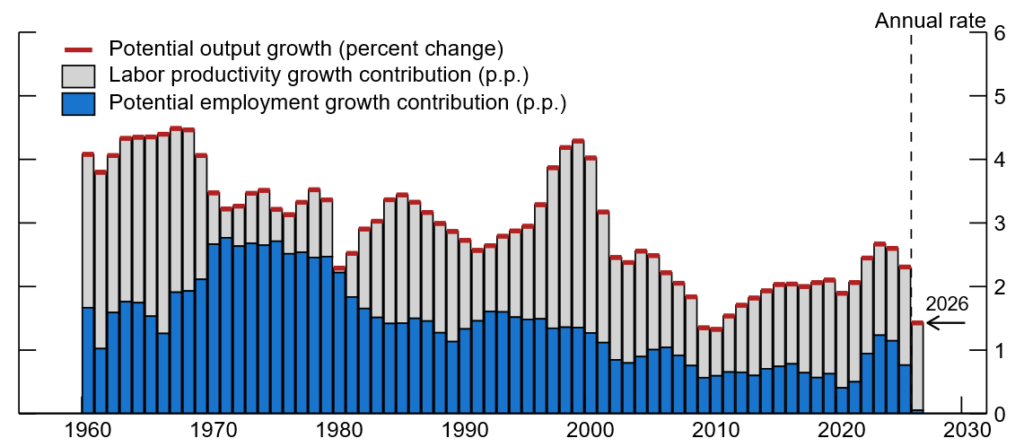

FRBによると、労働人口の伸び悩みによって、米国のブレークイーブン雇用はゼロになっています。そして、潜在成長率は生産性に依存しています。26/4

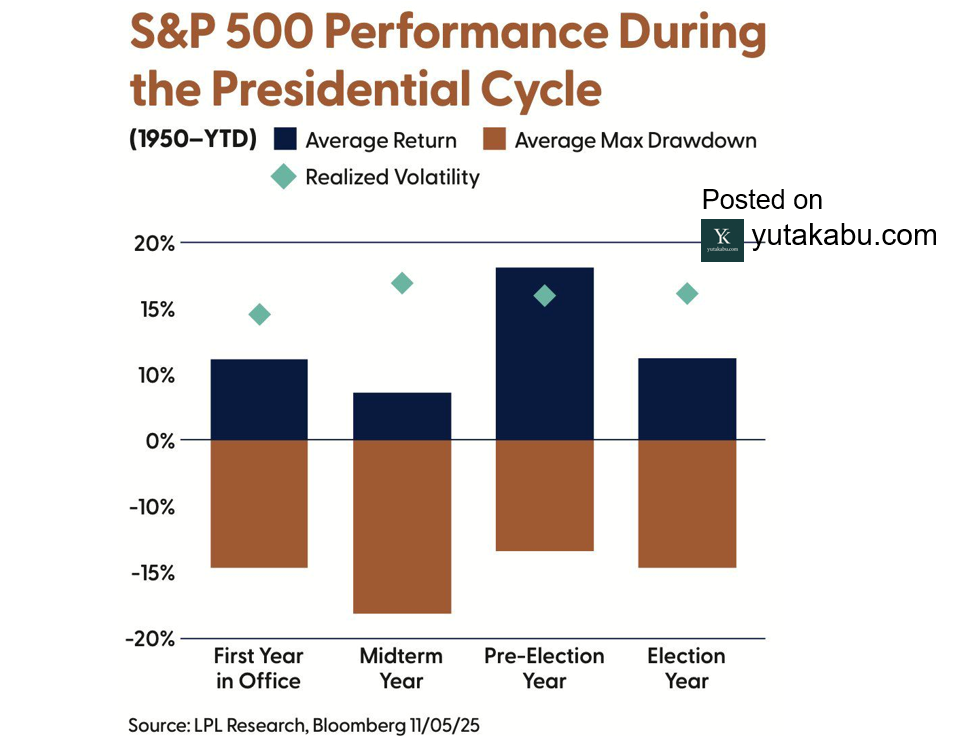

アノマリーのなかでも、大統領サイクルだけは頭に入れておいてください。26/3

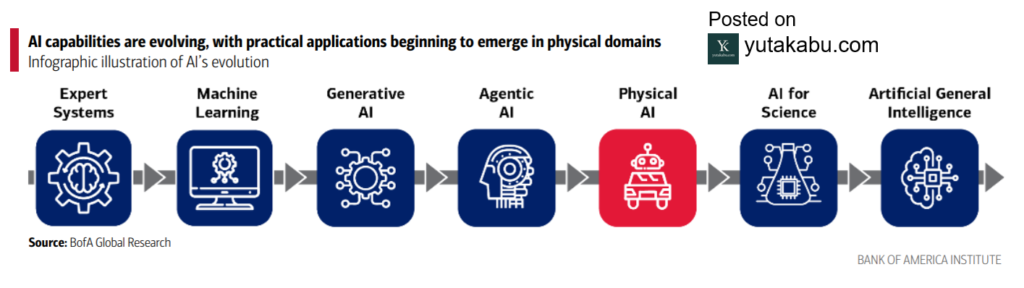

超重要なAIロードマップです。26/3

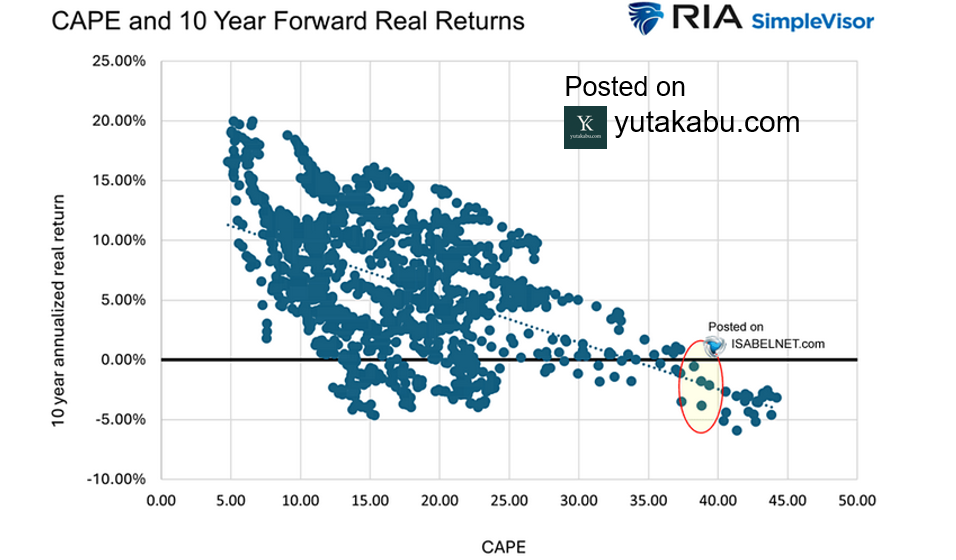

足元の米国のCAPEレシオの水準は、今後10年間の年率リターンがマイナスになることを示唆しています。26/2

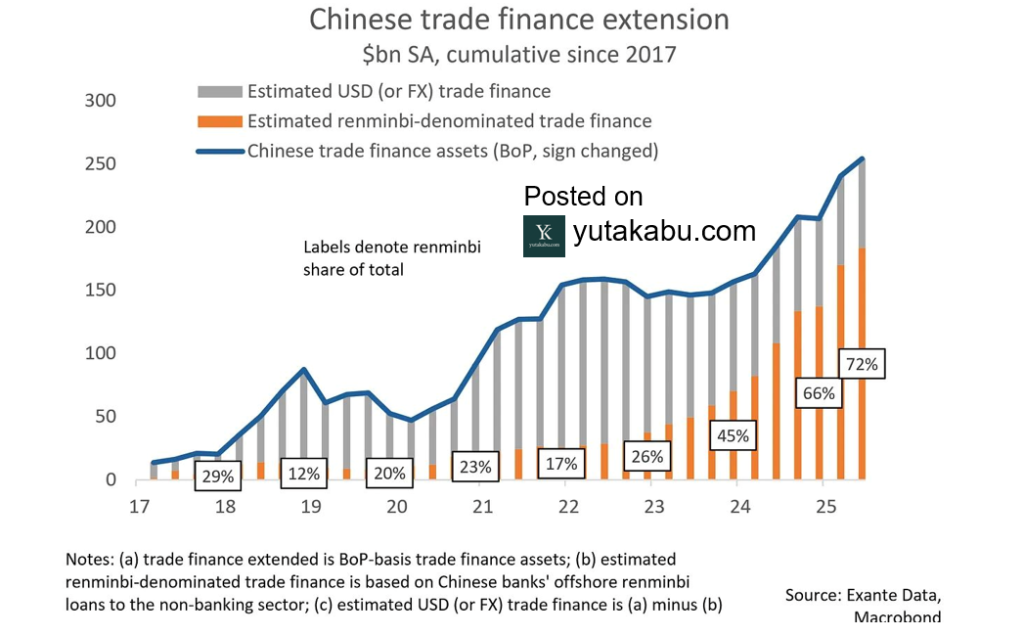

中国は人民元建ての貿易金融資産の割合を増やしています。中国は本気です。26/2

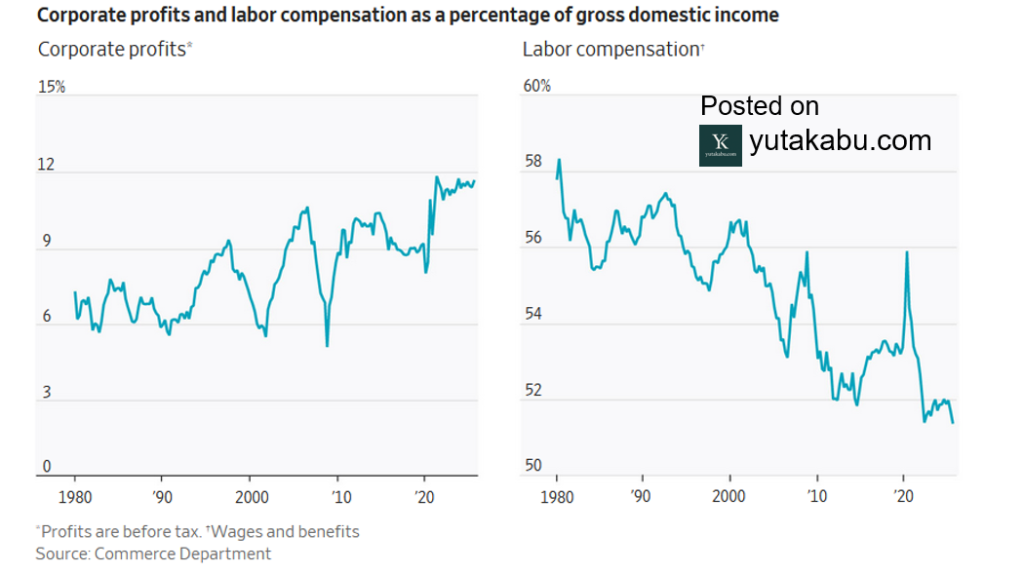

米国では、国内総所得に占める企業利益の割合は増加している一方で、労働者報酬の割合は減少しています。これは、経済成長による利益が労働者ではなく、資本に偏っているということです。26/2

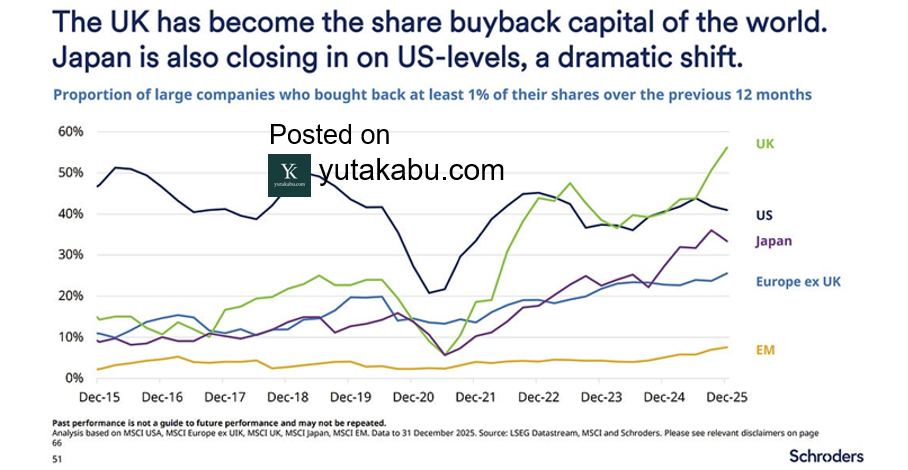

米国企業は株主還元に積極的で有名ですが、いまや専売特許ではありません。株主還元拡充ブームは、グローバルで広がっています。26/2

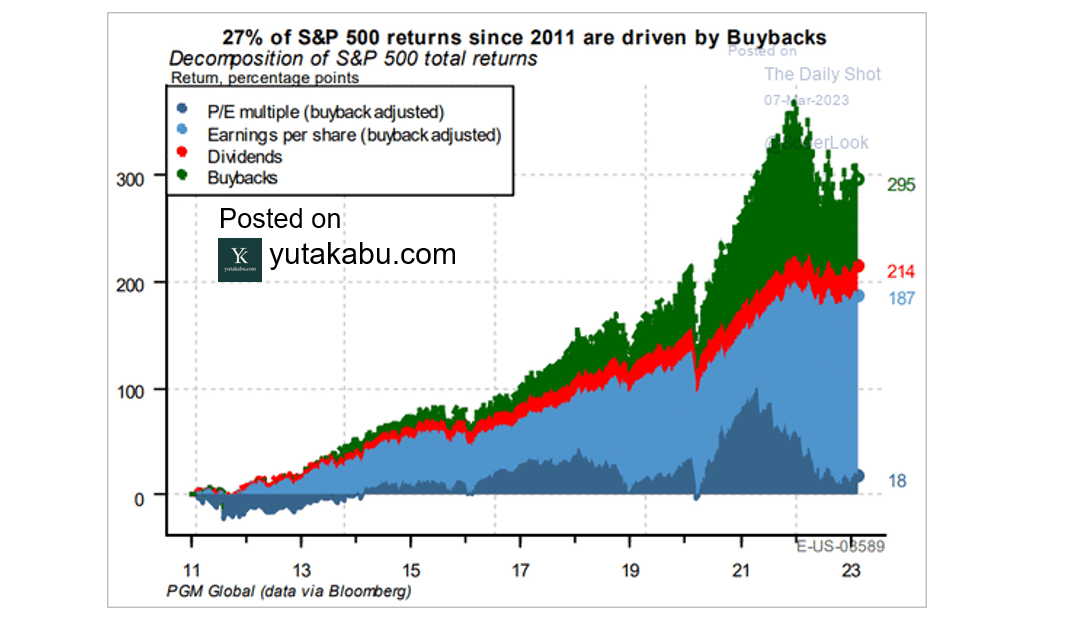

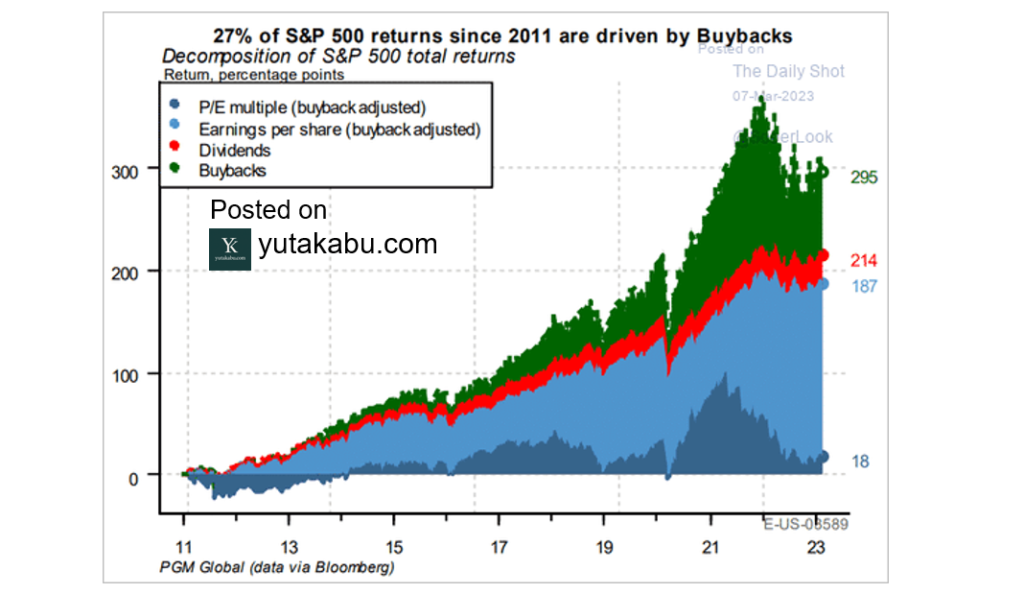

過去10年間のS&P500のリターンを分解すると、自社株買いがなんと全体の3割を占めています。26/1

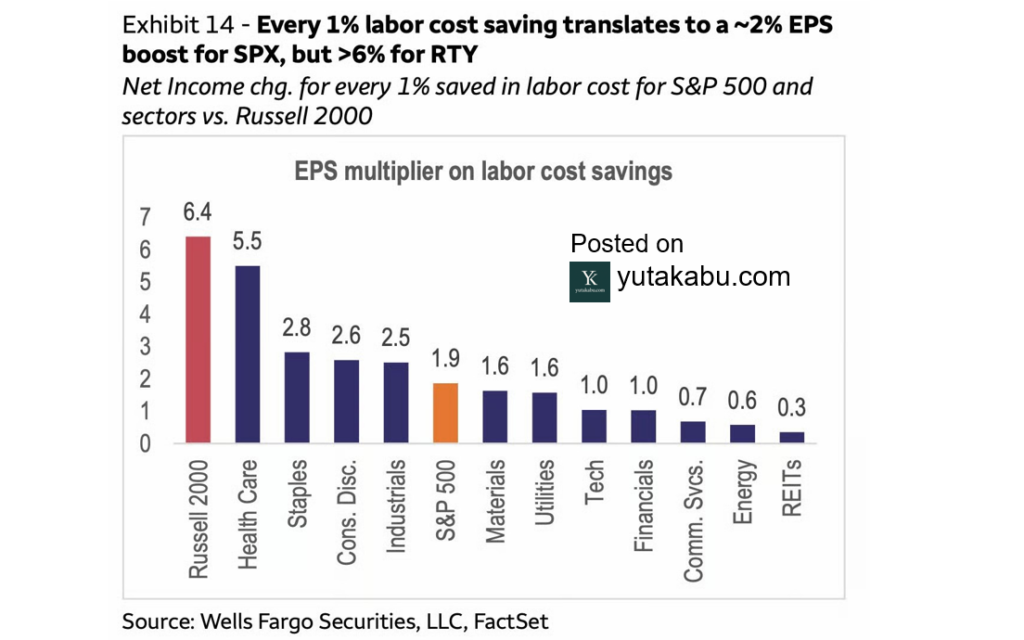

人件費1%削減ごとに、S&P500のEPSは1.9%増加しますが、ラッセル2000のEPSは6.4%増加します。AI導入によって、より恩恵を受けるのは小型株だということです。26/1

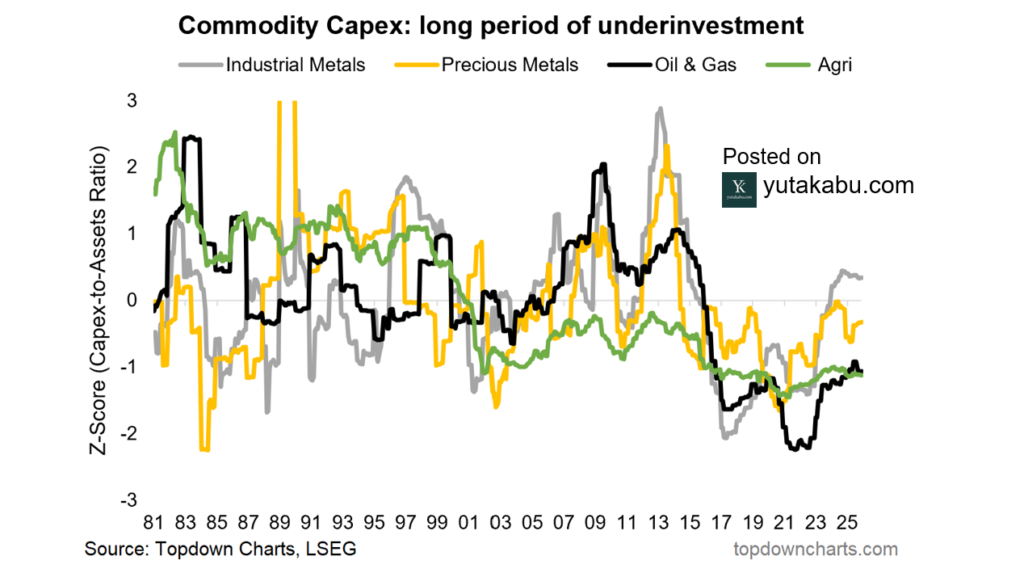

コモディティ関連の設備投資は、ここ10年近く低迷しており、サプライチェーン強化のための投資が十分に行われていないことが分かります。26/1