今回は、私が最近気になったチャートを用いて、ビットコインと金価格について考えていきたいと思います。来年の金相場についても意見を述べたいと思いますので、ぜひ最後までご覧ください。

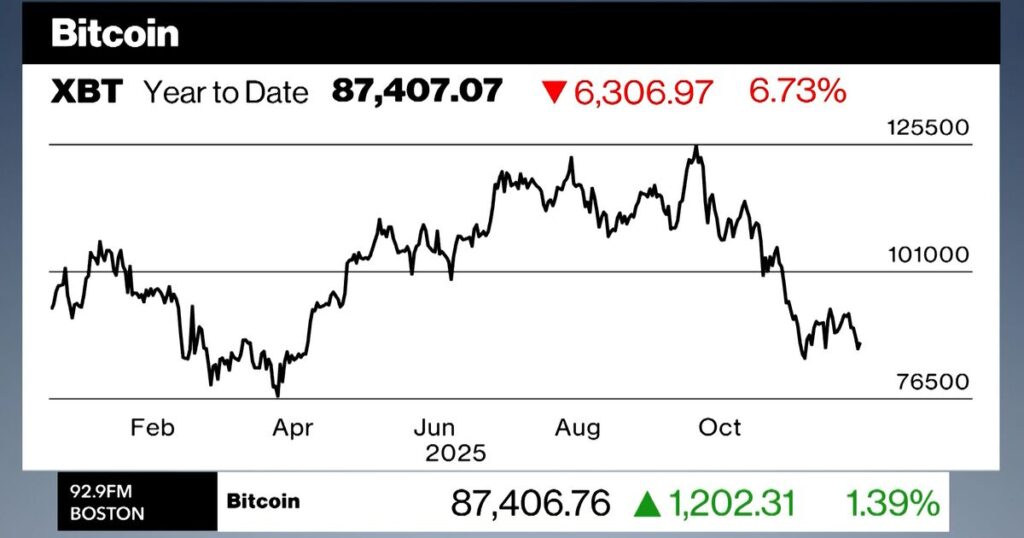

こちらは、ビットコインの年初来チャートです。ビットコインは10月初旬に年初来で30%を超える上昇を記録し、史上最高値を更新しました。しかし、その後わずか一か月余りで上昇分をすべて失い、足元では年初来マイナス圏へと転落しています。この急変動の背景としては、マーケット全体でリスク回避姿勢が強まったことが挙げられます。米国の利下げ期待がインフレと労働市場のつり合いで一進一退を繰り返す中で、金融政策の先行き不透明感が高まったことに加え、これまで相場を牽引してきたAIブームの持続性に対する懸念も意識され始めました。こうした環境下では、当たり前ですが、投資家はリスク資産へのエクスポージャーを縮小します。特にビットコインは、みなさんご存知のように、マーケットのリスク選好度に対する感応度が極めて高いです。真っ先に買われ、真っ先に売られます。さらに、下落局面ではレバレッジ取引の清算が連鎖的に発生し、売りが売りを呼ぶ構造を持っています。そのため、短期間で急落が起こりやすく、これこそがビットコインのボラティリティの真髄と言えます。さらに今回は、マイクロストラテジーやメタプラネットといったビットコイントレジャリー企業の台頭も、暗号資産市場のボラティリティを拡大させる要因となりました。

では、そんな調整局面を迎えているビットコインは、果たして割安なのかを考えたいと思います。こちらは、ビットコイン価格を金価格で割って算出した相対指数です。2021年からの推移をお見せしています。ビットコインは「デジタルゴールド」なんて呼ばれていますが、両者の明暗ははっきりと分かれています。ビットコインは年初来マイナスに転落した一方で、金価格は再び最高値に迫っています。その結果、ビットコイン/金の相対指数はというと、2024年頭の水準にまで下落しています。過去を振り返ると、ビットコインが金に対して大幅にアンダーパフォームしたのは、2021年末から2022年上期です。この時期は、FRBが急ピッチかつ大幅な利上げを実施し、株式や暗号資産を含むリスク資産全般、マーケット全体が「リスク回避」を超えた本格的な「リスクオフ」局面に突入していました。今回はというと、マーケットは全面的なリスクオフにまでは”まだ”至っていませんし、何かビットコインのファンダメンタルにネガティブな問題が生じたわけでも、大規模な流出事件が起こったわけでもありません。強いて言えば、トランプ大統領によるGENIUS法によって、ステーブルコインの需要が急増し、ビットコインの決済機能という役割価値が毀損したことは、ファンダメンタルに対するネガティブ材料として挙げられます。もっとも、個人的には現在の水準は割安感がかなり出てきたと感じているため、長期目線で少しずつ増やし始めていこうかと考えています。

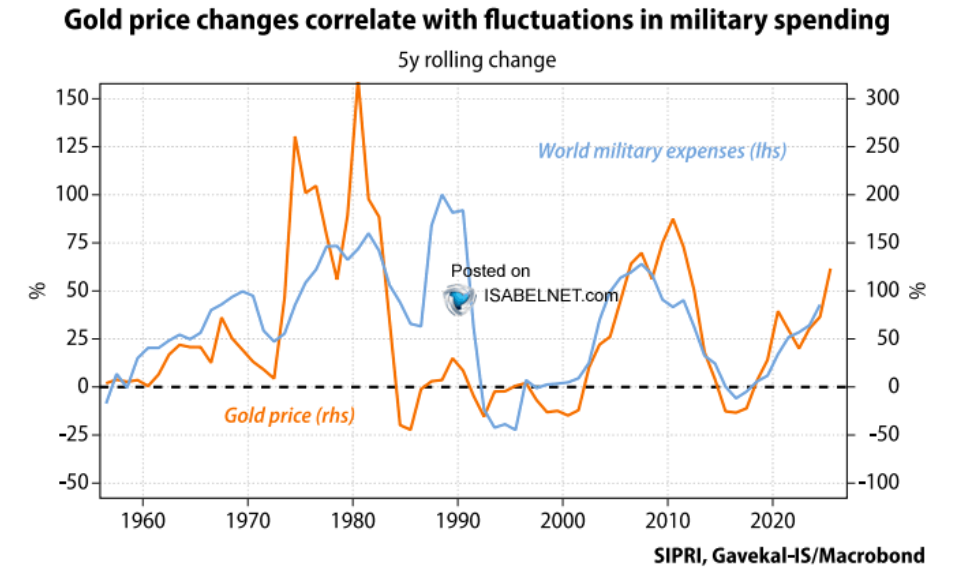

一方で、再び史上最高値に迫り、堅調さを維持している金価格について、ひとつ興味深いチャートを共有したいと思います。これは、金価格(オレンジ線)と世界の軍事費(青線)について、それぞれの5年ローリング変化率を比較したものです。ご覧いただくと分かる通り、両者は綺麗に連動して推移しています。世界的な軍事費の増加は、地政学リスクの高まりや安全保障環境の悪化を背景とし、同時に各国政府による「財政拡張」を反映した動きでもあります。こうした環境下では、通貨価値の希薄化や不確実性への警戒感が強まり、実物資産・安全資産である金への需要が高まりやすくなります。その意味で、金価格が軍事費の動向と連動するのは、理にかなった現象と言えるかと思います。この関係性を踏まえると、長期的な視点における金の売り時は、地政学リスクが後退し、世界の軍事費の増加モメンタムが明確に鈍化する局面である可能性が高いと考えられます。

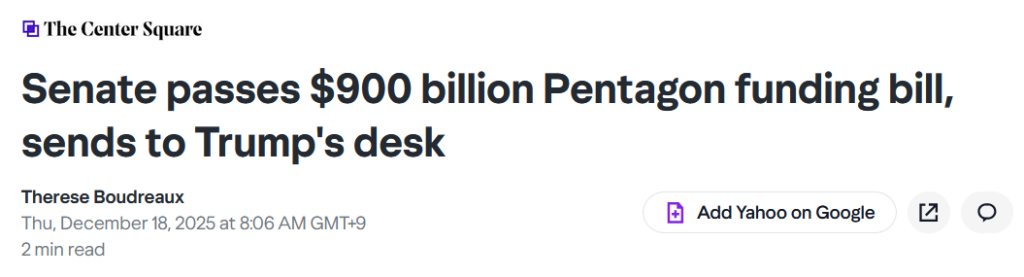

ちなみに米国では17日、過去最大規模となる国防予算が議会で承認されました。2026会計年度の国防予算を定める国防権限法案(NDAA)が可決され、その総額は過去最高となる9,010億ドルに達しています。今回の法案には、インフレへの対応や人材確保を目的とした軍人給与の4%引き上げが盛り込まれたほか、中国およびロシアとの戦略的競争力を強化するための装備投資や研究開発費の拡充が含まれています。さらに、地政学リスクが長期化するウクライナ情勢を踏まえ、今後2年間で総額8億ドルに及ぶウクライナ支援も明記されました。こうした動きは米国に限ったものではなく、欧州やアジアを含む各国においても防衛費の増額や安全保障体制の強化が継続しています。世界的に軍事費が構造的に拡大する局面では、地政学的不確実性や財政拡張への警戒感が高まりやすく、金はその受け皿として選好されやすい資産です。そのため、グローバルな防衛強化の潮流が続く限り、金価格には引き続き追い風になると考えられます。

ではここで、私の見方を共有したいと思います。個人的には、2026年も金(ゴールド)に対して強気のスタンスを維持しています。短期的な価格変動はもちろんありますが、基調としては引き続き堅調な上昇トレンドが続くと考えています。その背景には複数の材料がありますが、一番重要なのは中央銀行の動向です。今のところ変化はありません。世界の中央銀行の外貨準備に占める金の割合は、2026年も拡大すると思います。この構造的な需要増加は、金価格を下支えする要因になります。

さらに、これまで何度も言及してきたように、来年の二大テーマは、「FRB議長の交代」と「中間選挙」です。トランプ大統領による新FRB議長の任命は、FRBの独立性に対する懸念を市場に生じさせます。これは一種の政治リスクであり、金価格には追い風です。また、新議長の体制になれば、マーケットも金融緩和期待を高めることになります。これもまた、金価格には追い風です。そして中間選挙を控えた政治的不透明感は、上期の株式市場の上値を抑える要因になり、リバランス効果と不確実性の高まりが相まって、金価格には追い風になります。さらに、選挙を意識した財政拡張的な政策が打ち出されれば、将来的なインフレ懸念や財政懸念が膨らみ、これもまた金価格には追い風になります。ほかにもインフレ率や金利動向など考慮すべき点はありますが、今回は以上とします。あくまで私個人の見解ですので、参考程度にとどめておいてください。

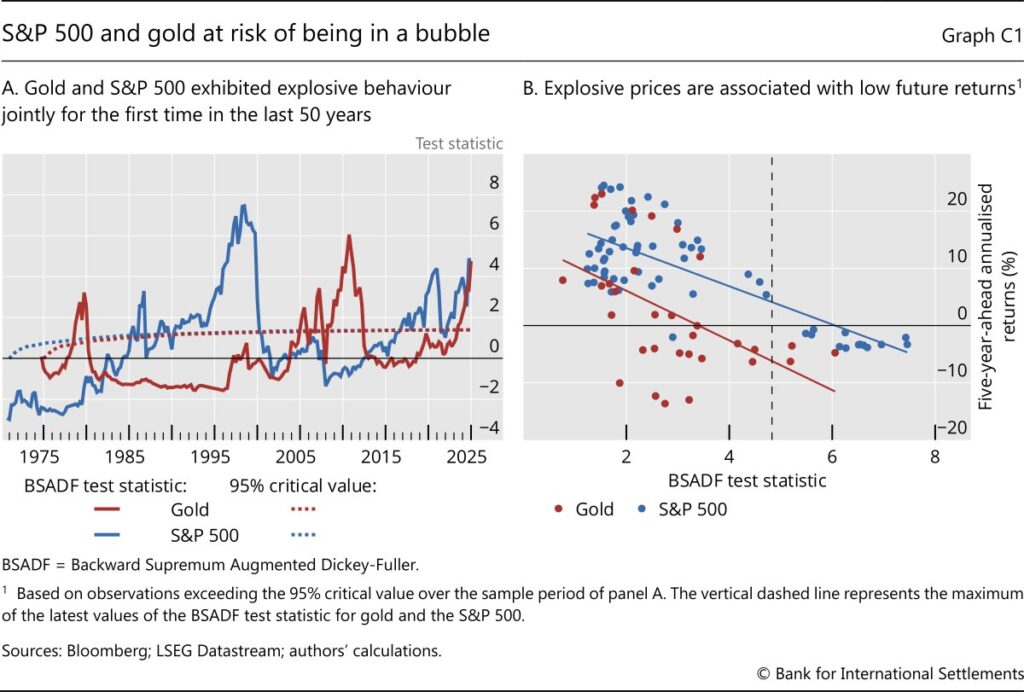

最後に、国際決済銀行(BIS)が指摘した、とあるリスクについて解説したいと思います。それは、「株価と金価格の二重バブル」が発生しているというものです。左のグラフに注目してください。国際決済銀行は、BSADFテストという統計的アプローチを用いて、資産価格のバブル(投機的熱狂)を検定しています。歴史を振り返ると、株価と金価格は、異なる時期にバブルを形成してきたことが分かると思います。しかし直近は、株価も金価格もともにバブルを形成しています。極めて異例な状況です。これは、リスクオフ局面に備えて株式と金を同時に保有するという、従来有効だった分散戦略が、今回は十分に機能しない可能性を示唆しています。

次に右のグラフに注目してください。横軸にBSADFテストの統計値、縦軸にその時点から5年間の年率リターンをプロットしています。赤色が金価格、青色がS&P500です。足元の統計値は縦の点線で示されており、これを基準にすると、今後5年間の期待年率リターンは、金がマイナス5%強、S&P500がプラス5%程度と読み取れるかと思います。これは忘れないでください。

今回は以上です。ぜひサイトの方ご活用ください。高評価・コメントお待ちしております。