今回は、私が最近気になったチャートを、みなさんに共有したいと思います。どれも、投資家にとっては非常に重要なチャートです。ぜひ最後までご覧ください。

まずはこちらのチャートをご覧ください。これは、米国株式市場における信用取引残高(マージンデット)の時系列チャートです。米国の証拠金債務は11月に前月比2.6%増加し、ついに1.2兆ドルを突破して過去最高水準を更新しました。これで7か月連続の増加となり、投資家がレバレッジをかけた取引を積極的に拡大している状況にあります。一般的にマージンデットの増加は、相場に対する強い楽観心理を反映するとされますが、過度に積み上がった局面では調整局面の前兆となることも少なくありません。足元の投資家センチメントは異常とも言えるほど強気であり、市場の過熱感には注意が必要だと言えると思います。

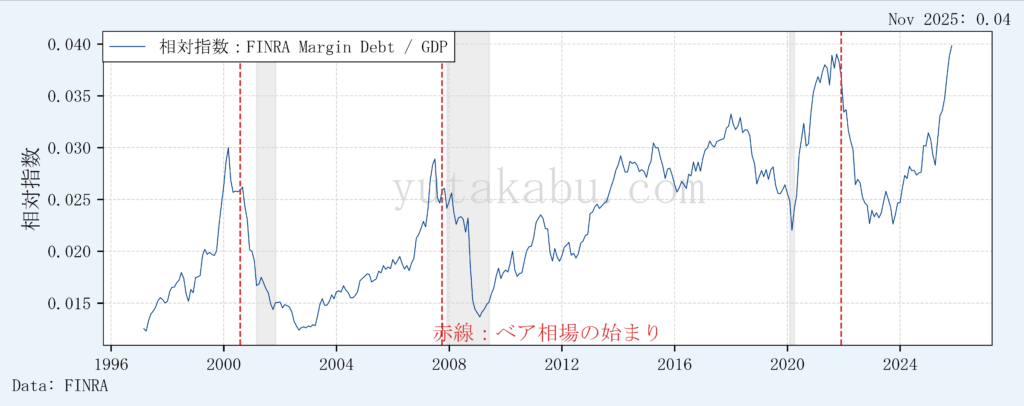

続いてこちらは、先ほど確認した米国株式市場の信用取引残高を、名目GDPで割って算出した相対指数です。単なる金額の増減ではなく、実体経済の規模に対して、どの程度のレバレッジが市場に積み上がっているのかを示す、投資家にとって重要な指標と言えます。GDPに対する信用取引の規模は、ついに過去最高水準を更新し、米国金融市場の過熱感が一段と強まっていることを示唆しています。チャート上の赤線は、過去に長期的なベア相場へと移行したタイミングを示しています。仮に歴史が繰り返されるのであれば、ベア相場入りする前に、GDPに対する信用取引は大きく縮小することになります。長期投資家にとっては、市場の転換点を見極めるうえで、毎月欠かさずチェックすべきチャートであるのは間違いありません。

続いてこちらは、先ほどの信用取引残高のデータを、米国のマネーサプライM2で割って算出した相対指数です。これは、米国経済全体に供給されている貨幣の量に対して、どの程度の規模で信用取引が積み上がっているのかを示す指標です。チャートを見てみると、現在の信用取引は、過去に景気後退が発生した局面と同じ水準に、片足を突っ込んでいることが分かると思います。つまり、実体経済の資金量に対して、投機的な取引が過度に膨らんでいる可能性があるということです。こうした状況では、市場のセンチメントが悪化した際に、信用収縮や株価調整が一気に進むリスクがあるため、賢明な長期投資家であれば、慎重になる必要があるということです。

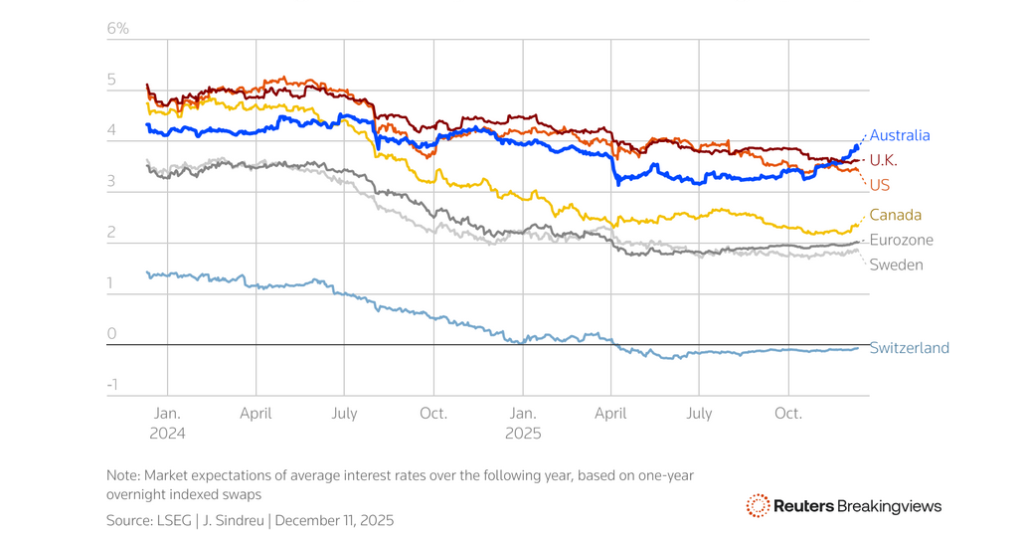

続いてこちらは、市場に織り込まれている各国の「1年先の予想政策金利」を示したチャートです。今年前半までは、利下げ・金融緩和期待がグローバルで広がっていました。しかし、年後半に入ってからはその流れが明らかに鈍化しており、市場の見方に変化が生じていることが分かると思います。特に注目すべきは青線で示されたオーストラリアです。これまでの緩和方向への期待から一転し、金融政策の期待感がほぼ180度転換し、引き締め方向へと市場の予想が修正されています。グローバルでの金融緩和期待は、ここ数年にわたり株式をはじめとするリスク資産価格の上昇を後押ししてきました。しかしその材料も失われつつあります。オーストラリアの金融政策の転換が引き金になるとまでは言いませんが、投資家として注意すべきリスクであることは言うまでもありません。EUのシュナーベル理事は最近、次の一手は利上げになると断言していました。ぜひ注目してください。

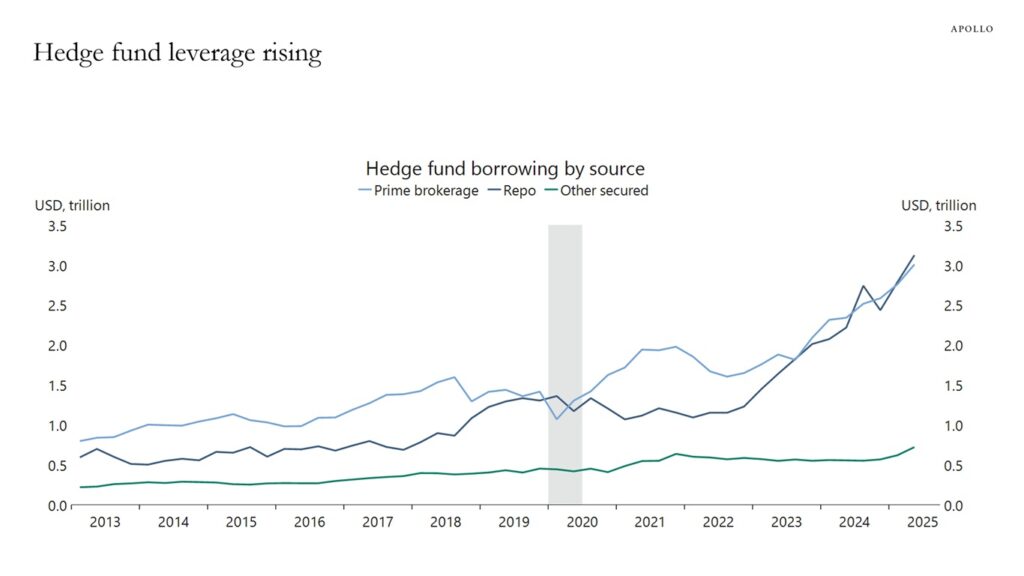

続いてこちらは、ヘッジファンドの借入額の推移を示したチャートです。水色の線グラフは証券会社などのプライムブローカーからの借り入れ、青色の線はレポ市場を通じた資金調達額を表しています。いずれの借入もここ数年で大幅に拡大しており、ヘッジファンド業界全体でレバレッジが急速に積み上がっていることが分かると思います。金融緩和期待や潤沢な流動性を背景に、収益機会を追求する動きが一段と加速してきた結果と言えます。しかし、レバレッジの拡大はリターンを押し上げる一方で、市場環境が変化した際には損失を急激に拡大させるリスクも含んでいます。特に金利上昇やボラティリティの急拡大が起これば、マージンコールやポジション解消が連鎖的に発生し、市場全体の不安定化につながる可能性があります。足元で借入が急増している状況は、リスク資産に対する楽観的なセンチメントの裏返しでもありますので、ぜひ注意してください。

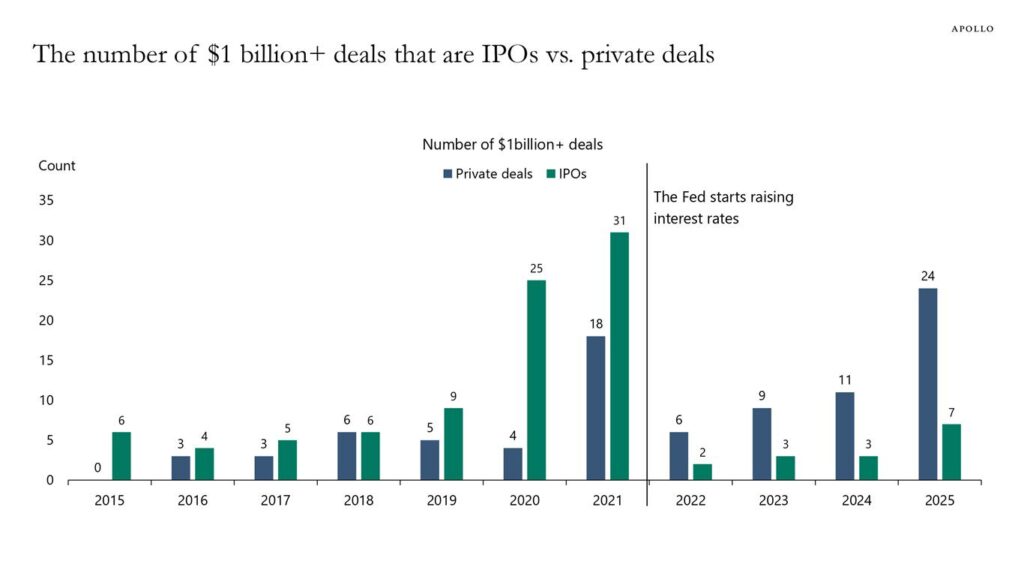

続いてこちらは、10億ドル以上の資金調達件数を示したグラフです。青色の棒グラフは、プライベート市場での資金調達件数、一方緑色の棒グラフは、IPOでの資金調達件数を示しています。チャートを見てみると、2022年にFRBが金利を引き上げ始めてから、10億ドルを超えるような大規模な資金調達の舞台が、公開市場であるIPOから、非公開のプライベート市場へと大きく移行していることが分かると思います。金利上昇局面では株式市場の評価が厳しくなり、企業にとってIPOの魅力が低下するため、より柔軟な条件で資金を調達できるプライベート市場に依存する動きが強まります。しかし、プライベート市場は情報開示が限定的で、実態が見えにくい市場です。つまり「ブラックボックス」です。投資家としては、金融市場で「見えないリスク」が拡大しているということは忘れないでください。

続いてこちらは、ブレント原油価格のチャートです。ここから数週間、ブレント原油価格に注目してください。2014年と2020年に起こったように、足元三角持ち合いパターンが形成されており、もし60ドルを下回って下方向にブレイクすることがあれば、原油価格は急落する可能性があります。ファンダメンタルズの観点から見れば、原油価格にはネガティブな経済状況です。米国の石油生産量は増加傾向にあり、2023年以降は一貫して生産量は需要を上回っています。米国は長年にわたり、原油及び石油製品の純輸入国でしたが、2022年から純輸出国となっています。さらに、トランプ大統領は、原油に対する規制緩和を進めています。また、原油消費大国である中国では、需要が低迷しており、原油輸入量は横ばいが続いています。つまり、世界的に供給が需要を上回る状況が続いており、その状況が変わる兆しもないため、原油価格の下落トレンドは継続するだろうというのが、市場のコンセンサスだということです。ぜひ注目してください。

続いてこちらは、次期FRB議長が誰になると思うか、賭け市場(ポリーマーケット)におけるオッズを示したチャートです。直近、期待を大きく集めたのは、オレンジ色のケビン・ウォーシュ氏です。ついに、ほぼ決まりだと思われていたハセット氏を上回りました。トランプ大統領がふたりのケビンで悩んでいるというニュースは、みなさん目にしたかと思います。以前動画で、ケビンウォーシュ氏の金融政策への考え方について説明しましたが、もしウォーシュ氏がFRB議長となれば、金融政策の根本的な考え方が変わる可能性があります。簡単に言えば、マネタリズムの考え方が導入されるかもしれないということです。いずれにせよ、どちらのケビンになっても利下げは主張されることになりますし、FRBの独立性に対する市場からの疑いは深まります。ハセット氏よりもウォーシュ氏の方が、独立性の観点でいえば、まだマシかもしれません。新しい議長の下での金融政策の変化というのは、来年の相場の一大テーマです。中間選挙と合わせて二大テーマです。定期的に解説していきます。

今回は以上です。情報発信の励みになりますので、高評価・コメントのご協力いただけますと幸いです。