アメリカのマクロ経済の重大な問題として、2%を大きく上回り続けるインフレと、38兆ドルの政府債務問題が挙げられます。これらは非常に深刻な問題です。解決することが困難な根深い問題として、しばしば取り上げられています。しかし、AIとロボットは、これらの問題を解決する可能性があります。AIとロボットは、将来的にアメリカ経済にデフレをもたらし、政府債務問題を解消するかもしれません。

残念ながら、これは私の意見ではありません。みなさん大好きなイーロンマスク氏の意見です。ただ、一理あるので、今回はこのことについて考えていきたいと思います。

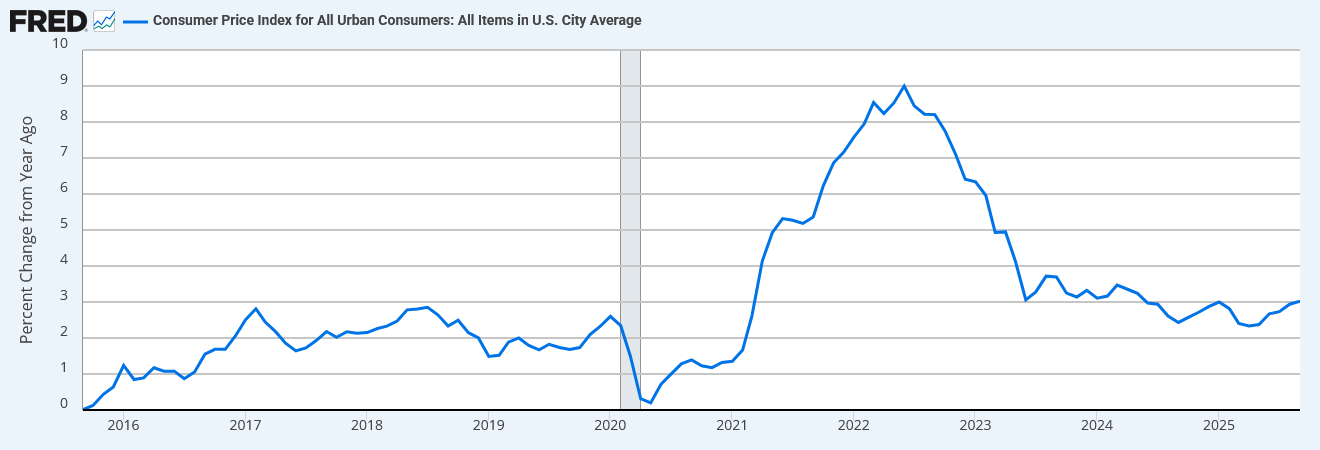

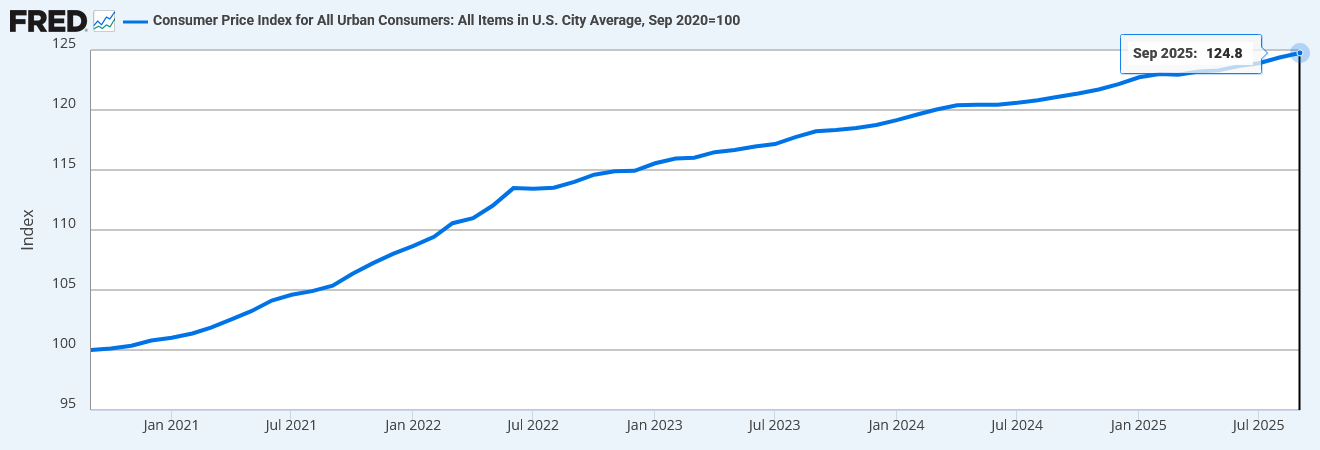

まずは、みなさんと認識をそろえるために、アメリカのインフレおよび政府債務の状況と、その問題点について確認していきたいと思います。今お見せしているのは、アメリカの消費者物価指数CPIの前年同月比チャートです。直近10年間のデータを表示しています。チャートを見てみると、2021年以降、インフレ率は、FRB目標の2%を大きく上回って推移しているのが分かると思います。そして足元も3%上昇と高止まりしています。

直近5年間の推移を見てみると、CPIはなんと、24.8%も上昇しています。わずか5年で、物価が25%も上昇しているわけです。これは、年率換算すると毎年4.5%ずつ上昇しています。控えめに言って異常です。さらに、CPIのデータには様々な魔法がかけられているので、サイレント値上げ等を含めれば、実際の物価は25%どころではありません。生活コストは、もっと上昇しています。この直近5年間の異常なインフレが引き起こした問題を、2つほどご紹介します。

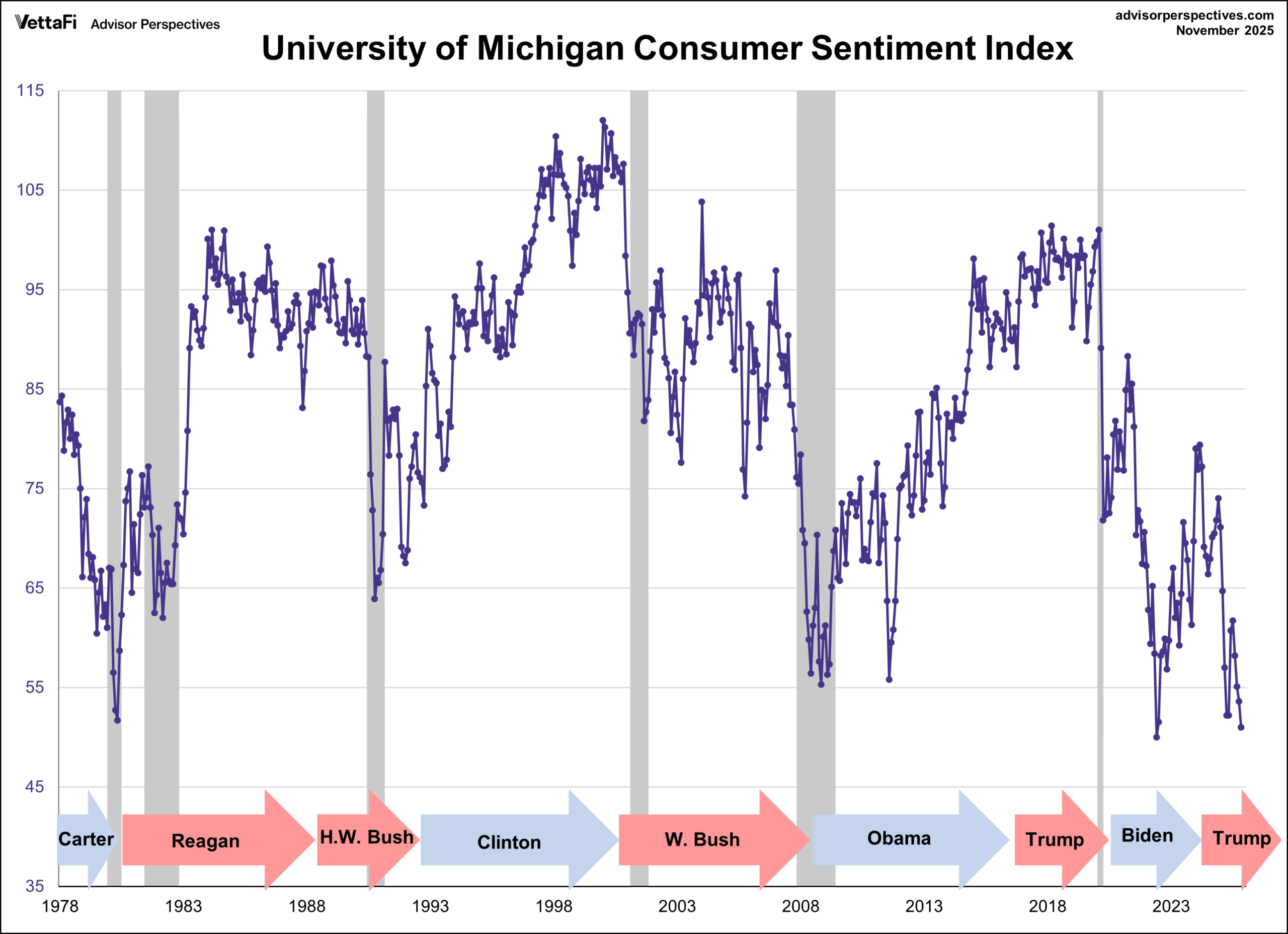

一つ目の問題は、消費者の気持ちです。こちらのチャートは、アメリカのミシガン大が公表している消費者センチメント指数です。チャートを見てみると、直近5年ほど低水準で推移しているのが分かると思います。なんなら過去最低水準です。これは、まごうことなき物価高の賜物です。異常な物価上昇によって膨れ上がった生活コストや、手を出せない住宅市場に対して、消費者のフラストレーションは溜まりに溜まっているということです。

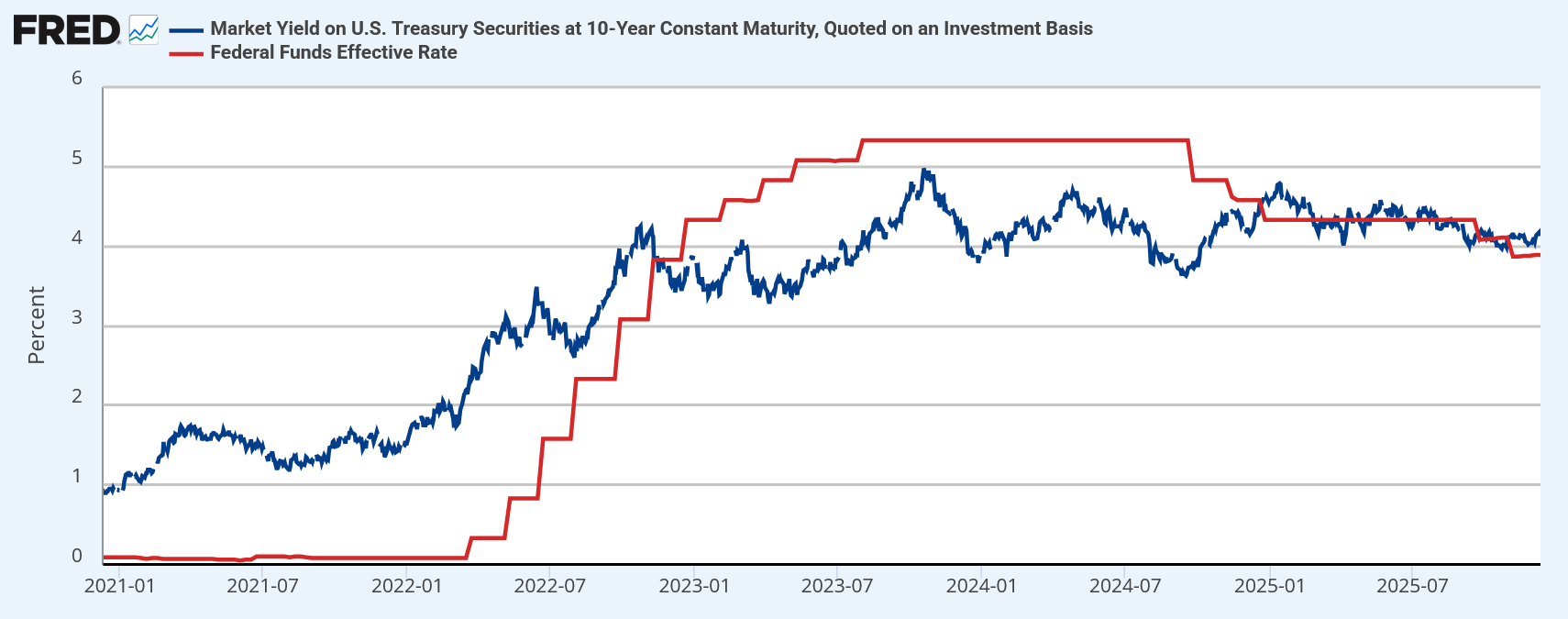

そして、異常な物価高がもたらした2つ目の問題は、継続的な高金利です。青色の線グラフは10年債利回り、赤色の線グラフは政策金利を示しています。みなさんご存知のように、パンデミック下にアメリカ政府とFRBは、景気を刺激するために、過剰な流動性供給を行いました。その結果、CPIは一時、前年同月比9%にまで上昇し、FRBは政策金利を急激に引き上げることとなりました。そうすると、10年債利回りも当然ですが上昇し、なんなら先んじて上昇し始め、企業や個人、そして政府の借入コストが、高止まりすることになったわけです。他にも問題は色々とありますが、キリがないので以上とします。

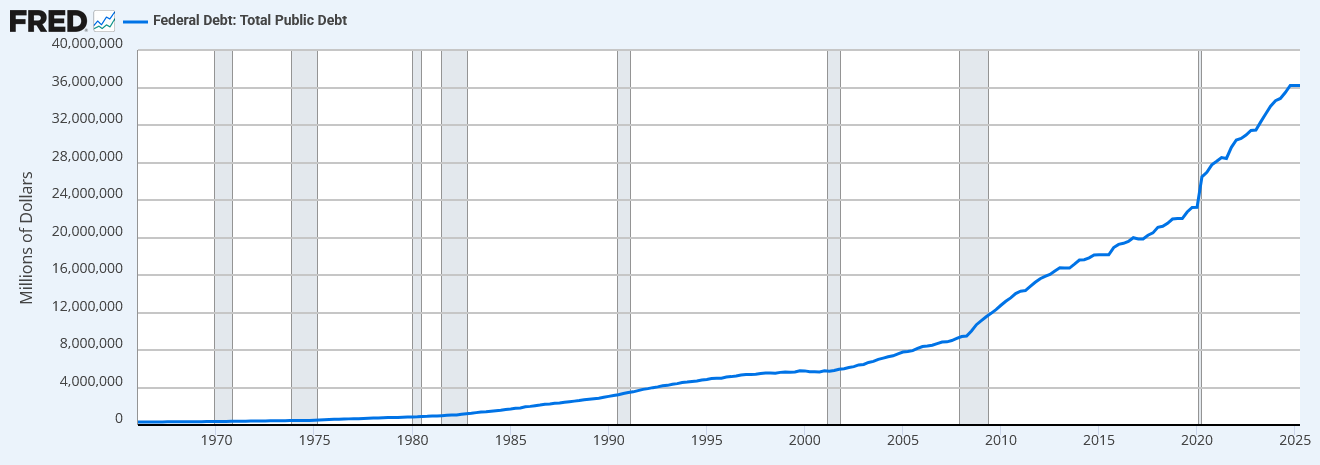

続いて、政府債務の問題について見ていきたいと思います。今お見せしているのは、アメリカ政府の債務残高の推移です。言うまでもありませんが、右肩上がりで増加しています。それも最近の話ではありません。なぜこうも、政府債務は増加する一方なのかというと、政府が収入以上の支出を出し続けているからです。慢性的な財政赤字というものです。アメリカ政府は、社会保障費やメディケア、防衛費などの必要支出だけで、税収などの収入を上回ってしまうため、この慢性的な財政赤字が解消することは残念ながら、夢のまた夢です。政府債務は今後も増加し続けます。

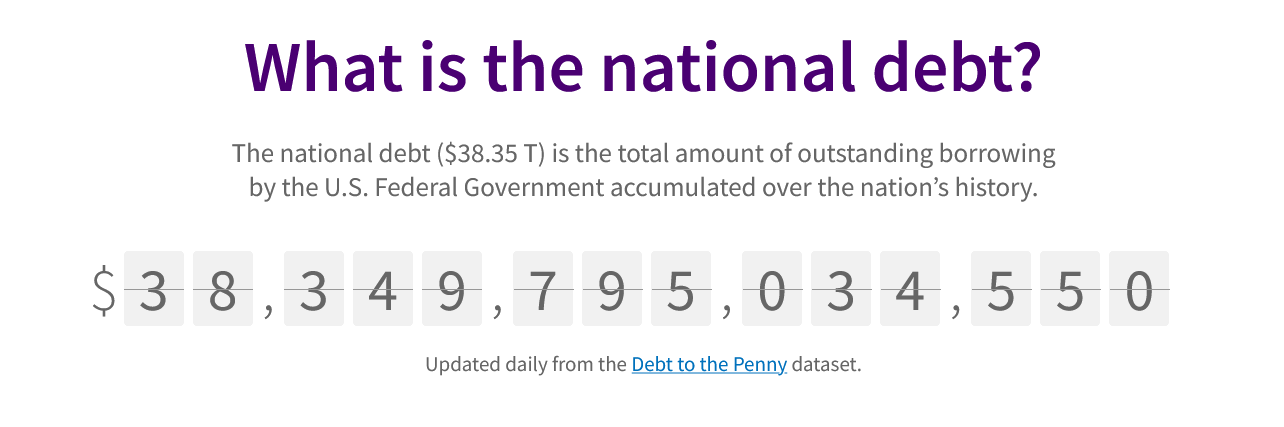

そしてこの政府債務は、いまや38兆ドルにまで増加しています。今年に入って2兆ドル以上増加しています。しかし、その債務残高の規模自体は、大した問題ではありません。GDP比での規模も問題ではありません。増え続けることも問題ではありません。なぜなら、今に始まったことではないですし、今後も状況は変わらないからです。では何が問題なのかというと、それは、政府が支払う利払い費です。

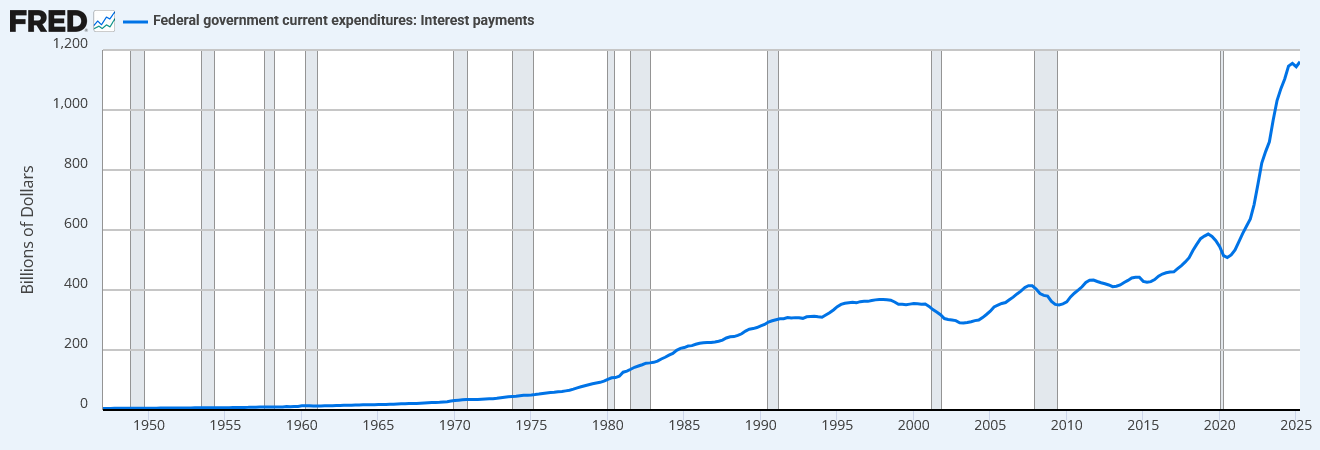

こちらのチャートは、アメリカ政府の年換算された利払い費の推移です。チャートを見てみると、ここ数年で利払い費は倍増しているのが分かると思います。なぜかというと、金利が高いからです。当たり前ですが、アメリカ政府は毎年、債務残高の一部を借り換えなければいけませんし、新しい財政赤字の分の国債も追加発行しなければなりません。それらはすべて、新しい金利のもと発行されます。

高金利環境が長引くほど、利払い費は膨れ上がっていくということです。そして、利払い費が増えると、財源は圧迫されます。ただでさえ、必要支出をするだけで財政赤字になるのに、そのうえさらに利払い費が増えるとなると、財政赤字はさらに拡大し、国債をさらに発行する必要が出てきます。これは、外から見れば、利子を借金で返してるように見えます。見えるというか実際そうです。これは良くないです。良くないので、米国債の需要は危ない、投資家離れが起きる、債務危機だと定期的に騒がれてしまうわけです。要するに、最大の問題は金利です。金利が下がれば、債務問題に対する懸念も、ある程度後退するということです。

これで、米国マクロ経済の二大争点について、認識をそろえたところで、AIとロボットが、将来的にアメリカ経済にデフレをもたらし、政府債務問題を解消する可能性について考えていきます。先ほど、政府債務問題の最大の懸念は利払い費であり、それは高金利問題に帰着すると説明しました。では高金利は何がもたらしたのでしょうか。そうですね、インフレです。つまり、考えるべきは、AIとロボットによって、デフレになるかどうかというとこです。単純です。

まず第一に、AIとロボットは労働コストを押し下げます。これは分かりやすいです。導入コストこそかかりますが、産業用ロボットやAIエージェントによって自動化されれば、企業にとって最大のコストである労働者への賃金を抑えることができます。もっと言えば、労働力を必要としなくなるので、労働力の需給が緩和します。そして、労働者の交渉力は弱まり、賃上げ圧力は必然的に弱まります。

こちらのチャートをご覧ください。青の線グラフが食品エネルギー除くコアCPI、赤の線グラフが失業者あたりの求人件数です。ふたつのグラフを比較してみると、両者は同じようなトレンドを描くことが分かると思います。つまり、労働力の需給とインフレ率は、高相関の関係にあるということです。これは経済の基本です。FRBもこの考えのもと、政策判断を行っています。AIとロボットは、うまくいけば、労働力需給を大きく緩和させます。悪く言えば、人間の労働力を必要としなくなります。そうなれば、このチャートが示すように、インフレ率は低下していくということです。

さらに、AIとロボットがデフレをもたらす要因として、供給ショックが挙げられます。これは、モノやサービスをつくる能力が格段に向上することで、価格が下がりやすくなる現象のことです。経済の基本は、需要と供給です。需要(買いたい量)と供給(作れる量)のバランスで価格が決まります。供給ショックとは、企業や社会の作れる量が急激に増える現象のことです。作れる量が爆発的に増えれば、価格は下がります。これまでの歴史でも、産業革命によって織物の生産量が爆発的に増加し、布の価格が下落しました。直近では、IT革命で情報処理のコストが激減し、ソフトウェアの価格が低下しました。これと同じことが、AIとロボットによって引き起こされるということです。AIとロボットは、休憩不要で24時間稼働、生産ミスが少ない、増産が容易と、生産能力のポテンシャルは疑う余地がありません。要するに、AIロボット革命によって、生産能力が爆発的に向上し、過剰な供給能力によってデフレをもたらすということです。さらには、AIによって、単価の高い知的サービスの希少性も失われます。悲しいことに、我々ファンドマネージャーもそうです。これもまた、デフレ圧力となります。もちろん、ロボットを増産する上でのサプライチェーンの問題など、障壁は多くあります。しかし単純化すれば、AIとロボットは、デフレ、少なくともディスインフレをもたらす可能性が高いと言えます。

では最後に、もし仮に、イーロンマスク氏が言うように、数年以内に、AIとロボットによる生産革命とデフレ経済が現実味を帯びてくるとしたら、投資家としてはどのように行動すればよいのかを考えていきます。まず第一に、ロボット関連銘柄は外せません。テスラより安いロボット関連銘柄はたくさんあるので、ぜひ調べてみてください。資産クラスでいえば、米国債も買い時です。ゴールドは売っておいた方がいいです。結局、米国株60米国債40の「60/40戦略」が、リスクリターンとして魅力的だったね、という結果になるかもしれません。

今回は以上です。yutakabu.comのサイトでは、毎日、注目チャートをコメント付きで更新しています。ぜひ暇つぶしにご活用ください。私のモチベーション維持のため、高評価・コメントのご協力いただけますと幸いです。