今回は、非常に面白いことをお伝えしたいと思います。案の定、FRBは量的緩和(QE)を開始することを発表しました。

それも月額400億ドルもの米国債、正確には財務省短期証券(Tビル)を、今月12日から買い始める計画です。勘違いしてほしくないのは、400億ドルという数字は、決して小さくないということです。3年半続いた量的引き締め(QT)は、月600億ドルで始まり、250億ドルに減額され、最後は50億ドルに減額されました。今回発表された400億ドルが、決して少ない額ではないことが分かると思います。そして、今回の決定が意味するのは、FRBは量的引き締め(QT)を11月末で停止して早々に、今度は、マーケットに流動性を供給し始めるということです。

二個前の動画で、FRBは短期マネーマーケットの流動性問題が続いていることから、近いうちに、量的緩和(QE)を再開するだろうと説明しましたが、早々に、今回のFOMCでそれが発表されました。

これによって、アメリカ経済の流動性は増え続け、金融市場の流動性依存は深刻化していくことになります。投資家にとってこれが何を意味するのかは言うまでもないかと思います。投資家であれば、今回の動画の内容は、必ず覚えておいてください。順番に詳しく解説していきます。

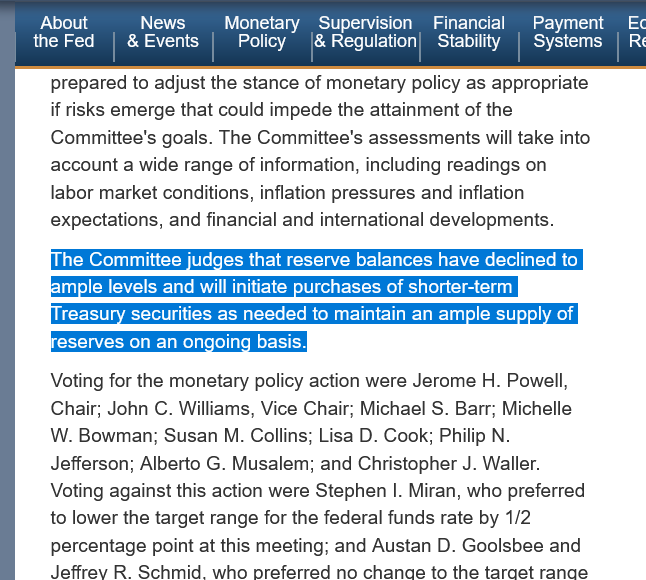

まずは、FOMC声明文を確認していきます。今回の量的緩和(QE)を開始したことについては、このように書かれています。「委員会は、準備預金残高が十分な水準まで減少したと判断しており、準備預金の十分な供給を継続的に維持するため、必要に応じて年限が短めの財務省証券の購入を開始する」このように書かれています。

続いて、FOMC後の記者会見にて、パウエル議長が今回の月400億ドルの国債購入計画について何と語ったのかを確認していきます。パウエル議長は、「今回の米国債購入は、あくまで準備金管理のための措置であり、金融政策とは全く関係のないものだ」と主張しています。要するに、今回の決定は、長期借入コストの引き下げや景気刺激を目的とした量的緩和(QE)を再開するものではなく、あくまで準備金管理のための措置だということです。

前の動画でもお話しましたが、FRBはこれを、”技術的な買い入れ(Reserve Management Purchases)”と呼びます。FRBは、これは決して量的緩和ではないということを必ず強調してきます。しかし、やっていることは同じです。マーケットから国債を購入して、準備預金にお金を振り込んでいるだけです。同じです。なぜ言い方を変えているのかというと、もし予想外のインフレが起こってしまったときに、責任逃れしたいからです。量的緩和といってしまうと、インフレの責任を問われることになるからです。

今回の動画でも、もう一度言います。みなさんは騙されないでください。これは、やっていることは、規模は違えど、金融市場に流動性を供給していることに変わりはありません。

一方で、FRBと一部の投資家は、今回のような”技術的な流動性供給”を擁護します。擁護派の主張は、「量的緩和(QE)は、意図的に大量の資金を供給して、長期金利まで下げる景気刺激策である一方で、今回の準備預金が減ったときにFRBが国債を買って流動性を供給するのは、政策金利を維持し、金融市場の決済機能を守るためだから、目的も効果も全く違う」というものです。擁護派はこのように主張します。

もちろん、誰もが知っているように、それはそうなんですが、問題はそこではありません。問題は、十分な準備預金の水準をキープするために、FRBが流動性を供給しなければいけないということです。金融市場がFRBによる流動性供給に依存しているということです。そして、FRBは供給した流動性を、ちゃんと回収しようとしないということです。これが問題です。

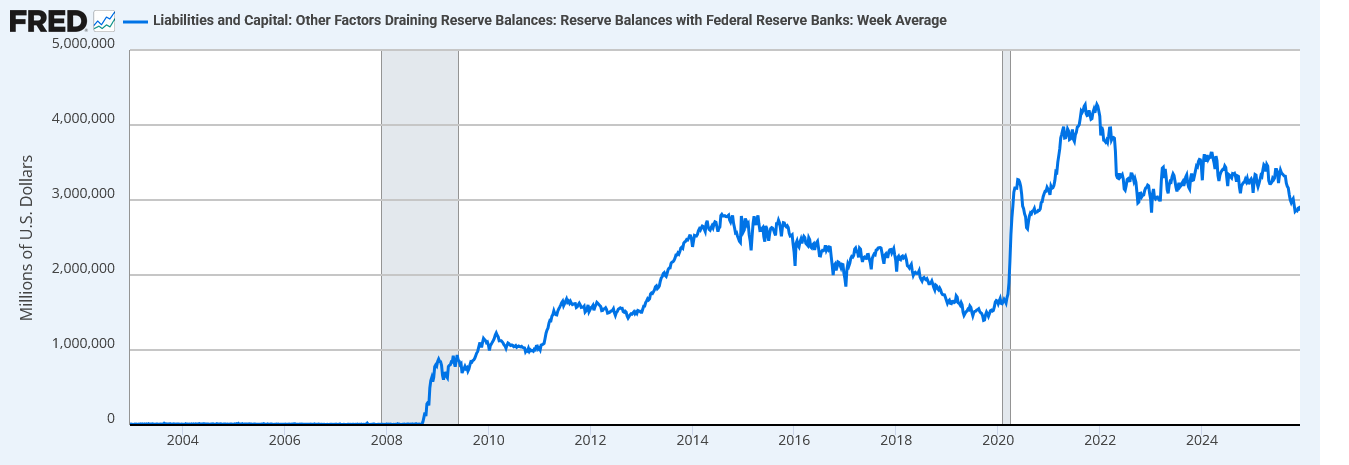

この問題を理解するために、まずは、準備預金について理解を深めたいと思います。今お見せしているのは、準備預金の時系列チャートです。金融危機前に注目してください。当時の準備預金は、ほぼゼロであることが分かると思います。そして金融危機後、準備預金は1兆ドル、2兆ドル、3兆ドルと増加していきました。これは、FRBが政策金利のコントロール方法を変えたことが要因です。2008年以前のFRBは、フェデラルファンド金利を調整するために、準備預金量を微妙に増減させる公開市場操作というのを行っていました。つまり、短期かつ少額のQTとQEを、毎日行ってフェデラルファンド金利をコントロールしていたということです。しかし、金融危機後に、FRBが大規模な量的緩和(QE)によって大量の国債と住宅ローン担保証券を購入し、準備預金を1兆ドルに拡大させたことで、FRBが準備預金量を少し動かしても、フェデラルファンド金利がほとんど反応しないという問題が生じました。つまり、準備預金を膨らませたことで、流動性を微調整して金利を動かすという従来のコントロール方法が効かなくなったわけです。

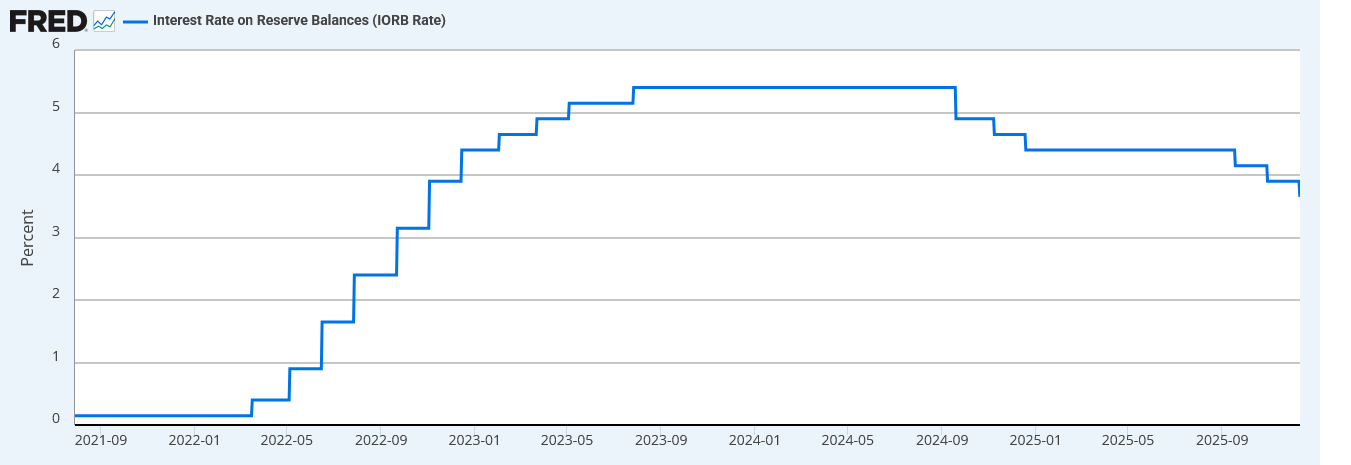

そこで、FRBは準備預金をたっぷり持つ時代に適した金利操作手法として、準備預金に利息をつけはじめました。IORBと呼ばれるものです。利息を付けることで、民間銀行は準備預金を十分に持つようになり、FRBはフェデラルファンド金利を安定させることが簡単になったということです。

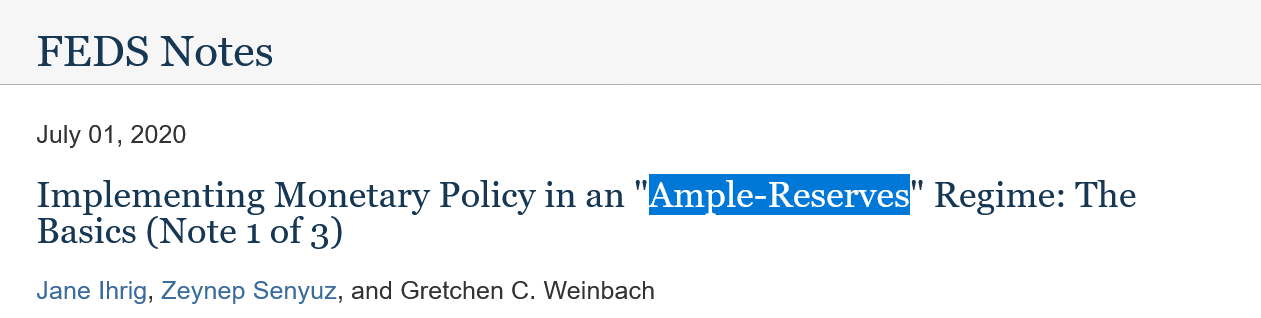

こうしてFRBは、金融危機やコロナ危機を経て、銀行決済の混乱を避けるため、金融市場のストレスに迅速に対応するために、準備預金は「十分に多い方が良い」という考え方に至ったわけです。これが俗に言う”潤沢な準備預金体制”です。忘れてはいけないのは、この金融システムは20年も続いていないということです。これは実験中のシステムです。完ぺきではありません。

では、準備預金について理解できたところで、構造的問題についてお話します。それは、潤沢な準備預金があるうえに、準備預金維持のためのFRBによる流動性供給があることで、金融機関がふんぞり返っているということです。もっと言えば、アメリカ金融市場が、流動性に依存しているということです。これが問題です。金融危機以降の、準備預金が潤沢にある世界では、銀行は基本的に、流動性不足に苦しむことがなくなります。レポ市場の調整もFRBが行ってくれます。いざとなれば、FRBが流動性を供給してくれます。2008年以前は常に気にしていた決済リスクを特に気にしなくてよくなります。その結果、金融機関は、流動性リスクを自ら管理するインセンティブを失いました。俗に言う、流動性モラルハザードです。

そして、準備預金は十分にあるし、いざとなれば、FRBが流動性を供給してくれると思うと、金融機関やヘッジファンドなど市場参加者は、「流動性が枯渇するリスクが極端に減った」と感じます。つまり、FRBによる潤沢な流動性供給を前提に、金融機関はリスクテイクしているということです。これは、流動性依存の金融市場です。

さらに、準備預金への利息、IORBも流動性を供給しています。FRBは準備預金への利子として、銀行やMMFに年間数千億ドル規模の利子を支払っています。これは事実上の財政移転です。銀行は“リスクゼロ”でFRBから利息を受け取り、その利息は最終的には経済主体の所得になります。これは直接的な貨幣供給ではなく所得効果になりますが、結果は同じです。さらに、準備預金という超安全資産に利回りが付与されているということは、銀行はこれを上回る利回りを得るために、リスク資産を買う動機が生まれます。つまり、市場参加者は、より高いリターンを求めてリスク資産に流入しやすくなるということです。

さらには、この金融システムが確立されるにつれて、金融市場ではある考えが根付きました。それは“Fed put(FRBプット)”です。「流動性が不足したら FRB が助けてくれる」という考えは、株式市場にも、債券市場にも、レポ市場にも根付いています。金融危機に発展する前に、FRBが紙幣を増刷して助けてくれると、市場は安心しているわけです。

近年のアメリカ金融市場が、流動性依存であり、FRBがそれを助長させていることが分かったかと思います。そして今回、FRBは量的引き締め(QT)を終了して早々に、準備預金を支えるための国債買い入れ、量的緩和(QE)を開始しました。FRBのバランスシートは、再び拡大していきます。金融市場は再び、流動性依存を強めていくことになります。

みなさんは、資産を防衛してください。これはただの不条理な金融システムからの防衛戦争です。資産形成でもなんでもありません。資産が増えても、それは我々が賢いからではありません。そういう金融システムの上で投資しているからです。ぜひ覚えておいてください。そしてこの実験的な金融システムは、いずれ崩れていきます。そしてまた、新しいシステムのもと、運営されていくことになります。それは引き続きドルかもしれないし、金になるかもしれないし、暗号通貨になるかもしれません。それは分かりません。分かりませんが、頑張って資産を防衛していきましょう。そのための判断材料は、これからも提示していきます。チャンネル継続のため、高評価・コメントのご協力いただけますと幸いです。