トランプ大統領は、アメリカ経済にどのような評価を与えるのかと問われ、「A+++++!」と答えました。さすがです。しかし、大半の米国民はこの評価には賛同しませんし、多くの経済指標も否定的です。いくつか投資家にとって重要なデータをお見せしたいと思います。

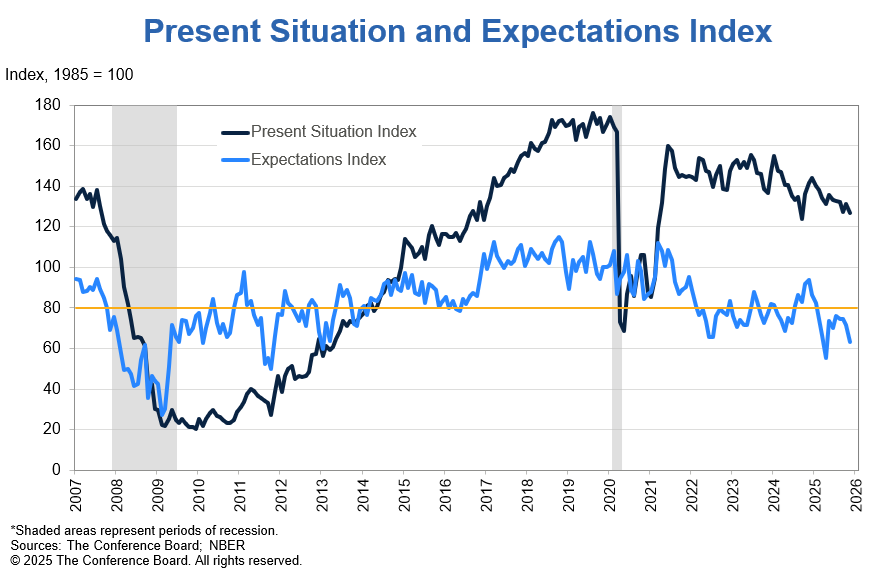

こちらは、コンファレンスボードが公表している消費者信頼感指数です。チャートを見てみると、足元の経済状況を評価する黒色の現況指数も、将来の経済状況への期待感を示す青色の期待指数もともに、低位で推移しているのが分かると思います。つまり、消費者は、トランプ大統領率いるアメリカ経済を評価していないし、期待もしていないということです。

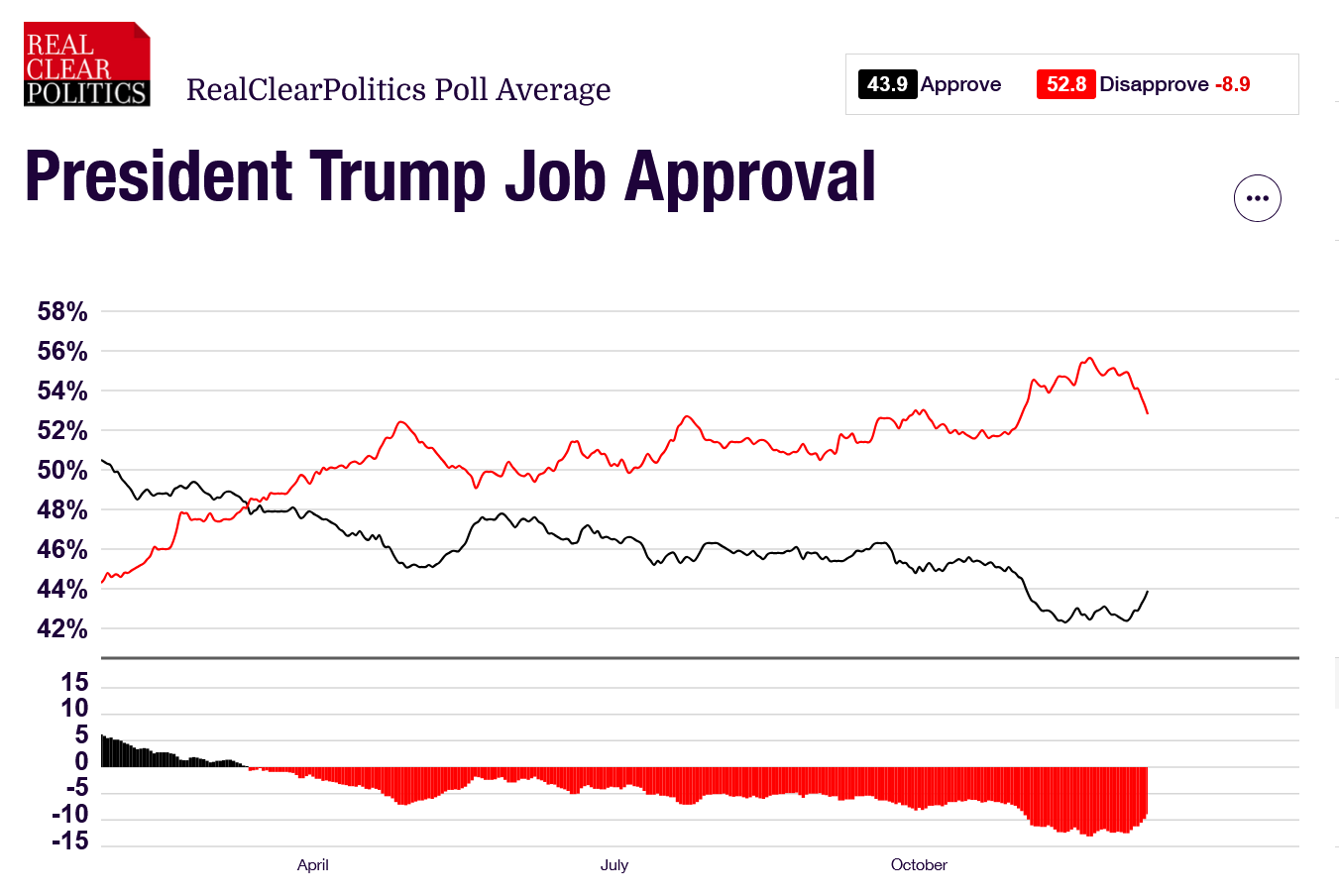

続いてこちらは、リアル・クリア・ポリティクスがまとめた、トランプ大統領の支持率を示したチャートです。黒線が支持する割合、赤線が支持しない割合です。チャートを見てみると、年初からトランプ大統領の支持率は低下する一方です。直近、中間選挙に向けたアフォーダビリティ政策をちらつかせたおかげか、支持率は持ち直していますが、依然下落トレンドです。

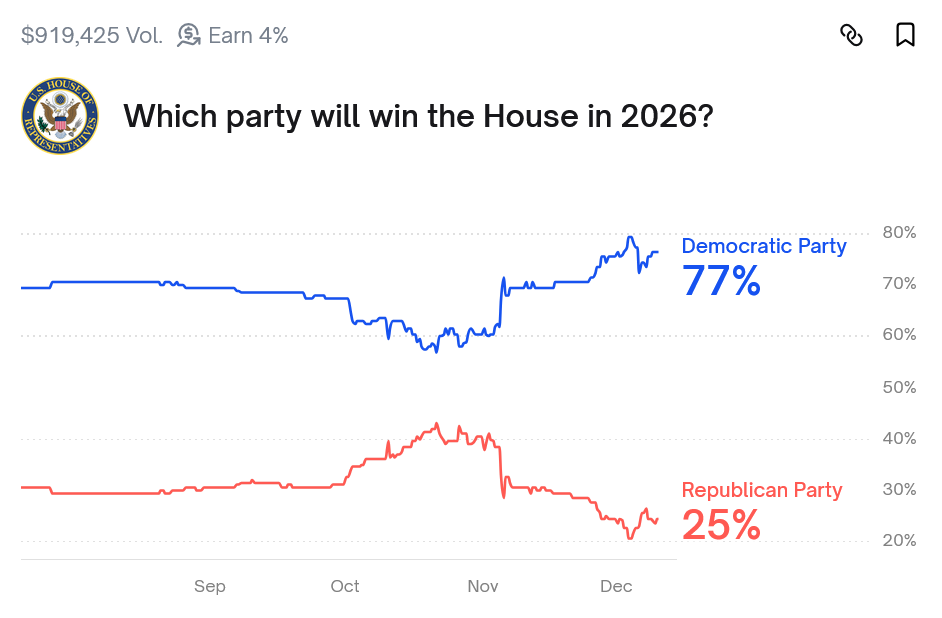

続いてこちらは、来年の中間選挙で、どちらの政党が下院を制するのかを賭けたポリーマーケットのオッズです。足元、民主党が圧倒的優勢に見られています。もし、民主党が下院を奪還すれば、ねじれ議会となります。その際は、トランプ大統領の過激な政策が通りづらくなるため、金融市場にはポジティブに働くかもしれません。

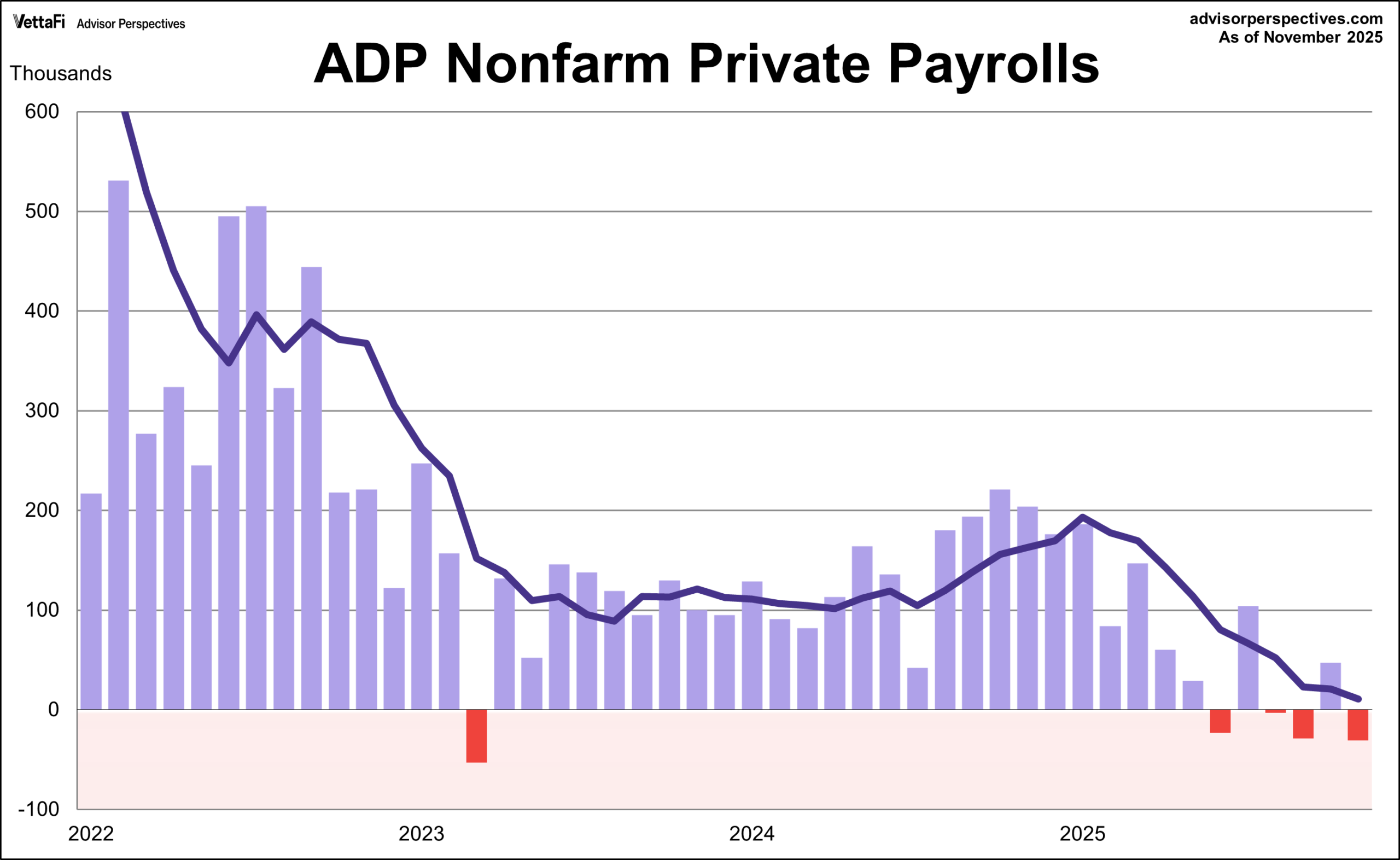

続いてこちらは、ADP雇用統計のチャートです。みなさんご存知のように、アメリカの労働市場は冷え込んでいます。従来のアメリカ経済であれば、足元の雇用者数の鈍化というのは、景気後退の入り口ともいえる水準です。しかし、トランプ大統領による移民政策や労働参加率の低下、生産性の向上によって、アメリカ経済の成長に必要とする労働者の増加数というのは、足元減少しています。これまでは月間12から15万人ぐらい増加して欲しいと思われていたのが、いまやその水準は数万人程度だと言われています。「だから過度な心配は不要だぞ」と言われているわけです。事実として、失業保険申請件数等のデータを見れば分かるように、レイオフは”まだ”増加していません。景気悪化による雇用減少であれば、レイオフも急増しているはずなので、直近の雇用者数の鈍化というのは、景気後退を示唆するものではないと、金融市場は考えています。

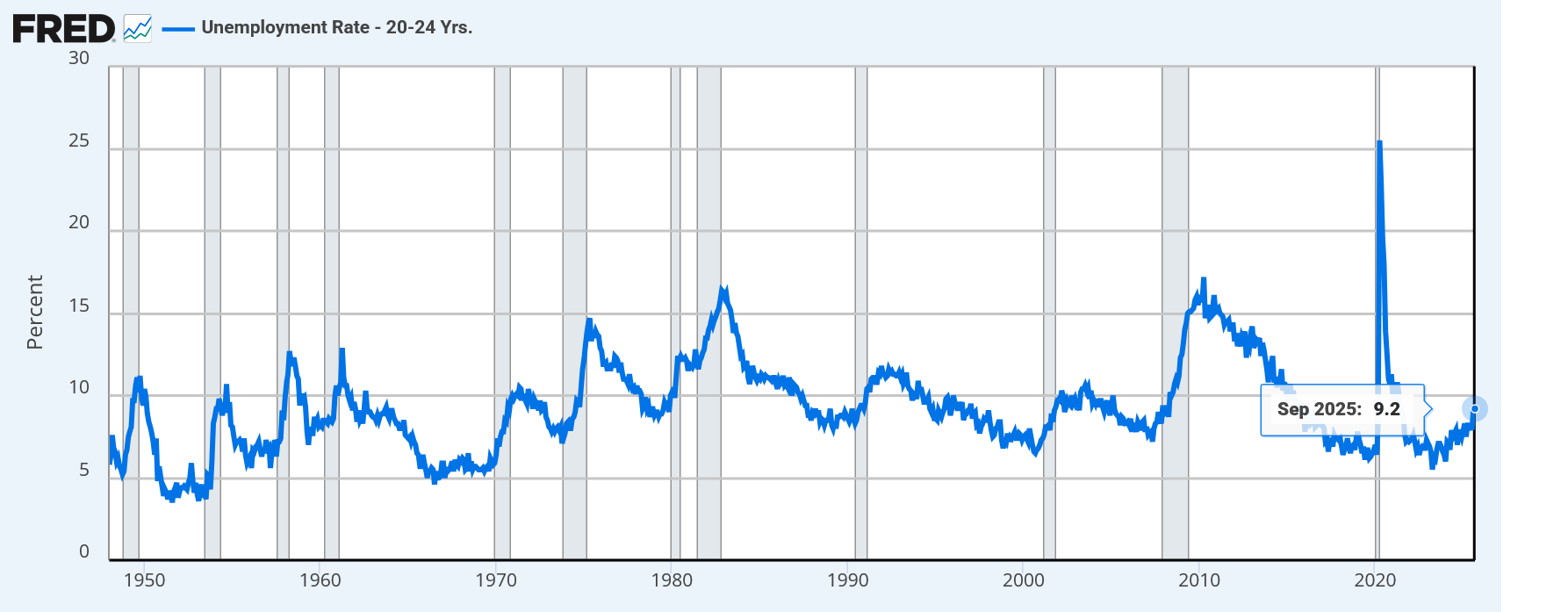

続いてこちらは、20から24歳の失業率です。先ほど、「雇用者数の鈍化は、トランプ大統領による移民政策や労働参加率の低下、生産性の向上という、いわば構造的要因であり、一方でレイオフは増加していないから今のところ過度な心配は必要ない」という、金融市場のコンセンサスを説明しましたが、残念ながら、一部のセクターに目を向けると、労働市場の景気後退というのは発生しています。企業の新規採用の凍結や、AIによるロースキル業務の代替などによって、新卒層の失業率は9.2%と、そのトレンドをみるかぎり、景気後退といえる水準にあります。「A+++++」の評価には程遠い経済状況のように思えます。

しかし、多くの経済指標やデータが、アメリカ経済と金融市場の問題点を浮き彫りにしているにもかかわらず、株式市場はというと、活況を呈しています。トランプ大統領の「A+++++」という評価に、米国民は賛同しませんが、株式市場は賛同しています。今お見せしているのは、フィナンシャルタイムズがまとめた、各主要金融機関の2026年の株価予想です。どの金融機関も上昇予想です。ドイツ銀行が最も強気で、来年末にはS&P500は8000に到達している予想となっています。

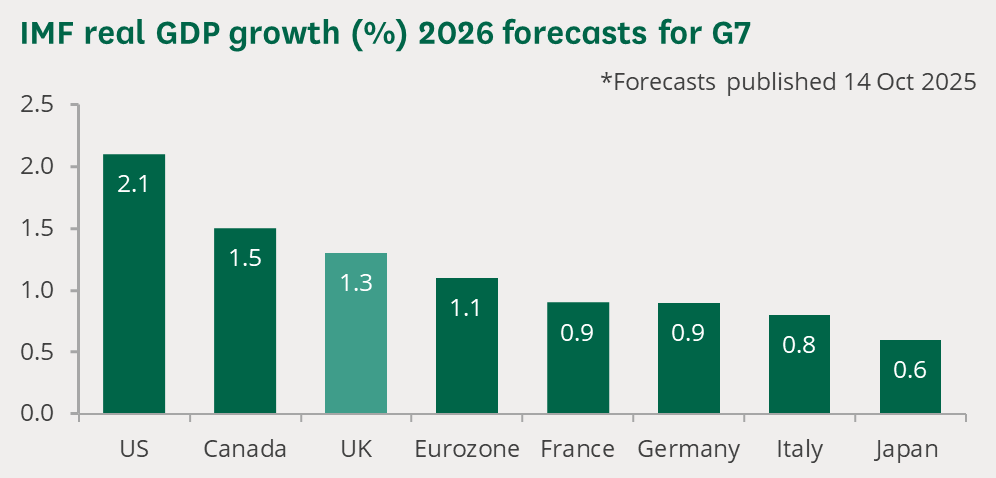

なぜこうも、株式市場は強気なのかというと、それはアメリカ経済は堅調に成長すると予想しているからです。あらゆる金融機関や公的機関が、来年も再来年もアメリカ経済、GDPは堅調に拡大するだろうと予想しています。一例として、IMFの予想をみてみると、2026年のアメリカの実質GDPは2.1%成長すると予測されています。他のG7諸国と比べても、最も高い成長率になると予想されています。

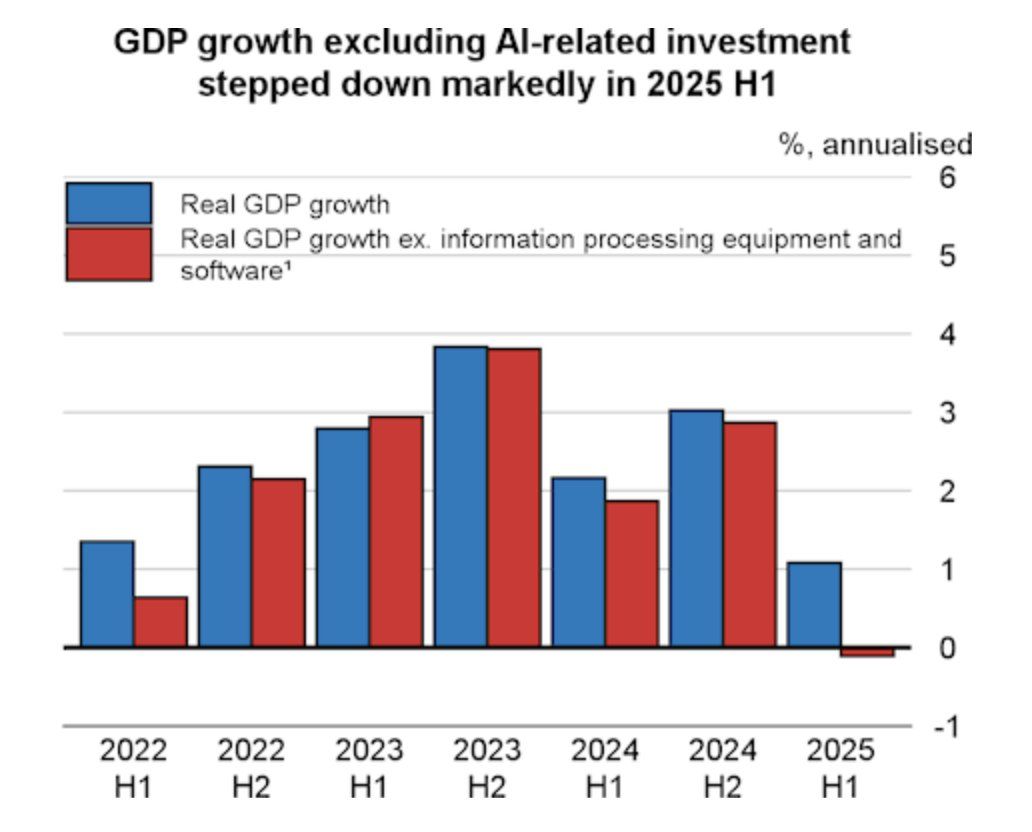

アメリカの底堅い経済成長をもたらしているのはなにかというと、主要因はAI投資です。今お見せしているのは、OECDの四半期レポートに掲載されていた、実質GDP成長率に関するチャートです。青色のグラフが実質GDPの成長率で、赤色のグラフが情報機器やソフトウェア等のAI関連投資を除いた実質GDP成長率を示しています。2025年上半期の実質GDPは、AI関連支出を除けば、マイナス成長となっていたようです。これまでの半期と比べると分かるように、今年に入ってから、AI関連投資への依存度は高まっています。そして、金融市場では、このAI投資によるGDP押し上げ効果は、まだ継続すると見られています。例えば、ブラックロックは、AI関連の設備投資は来年2026年に、アメリカのGDP成長に通常の3倍の貢献を果たすと予測しています。ゴールドマンサックスをはじめとした各証券会社も、AI投資が引き続き経済成長を牽引するとみています。

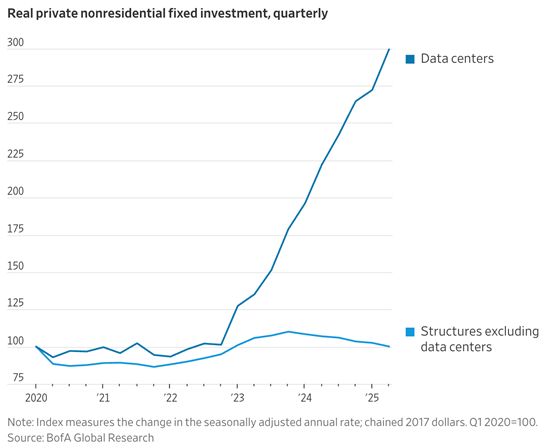

建設投資で見ても、AI関連投資がアメリカ経済を牽引していることがよく分かります。今お見せしているのは、ウォールストリートジャーナルがまとめた、2020年を基準とした建設投資のインデックスです。青色の線グラフがデータセンターへの建設投資、水色の線グラフがそれ以外の建設投資です。チャートを見てみると、2020年第一四半期から、データセンター投資は3倍に拡大し、一方のトラディショナルな建設投資は横ばいとなっています。

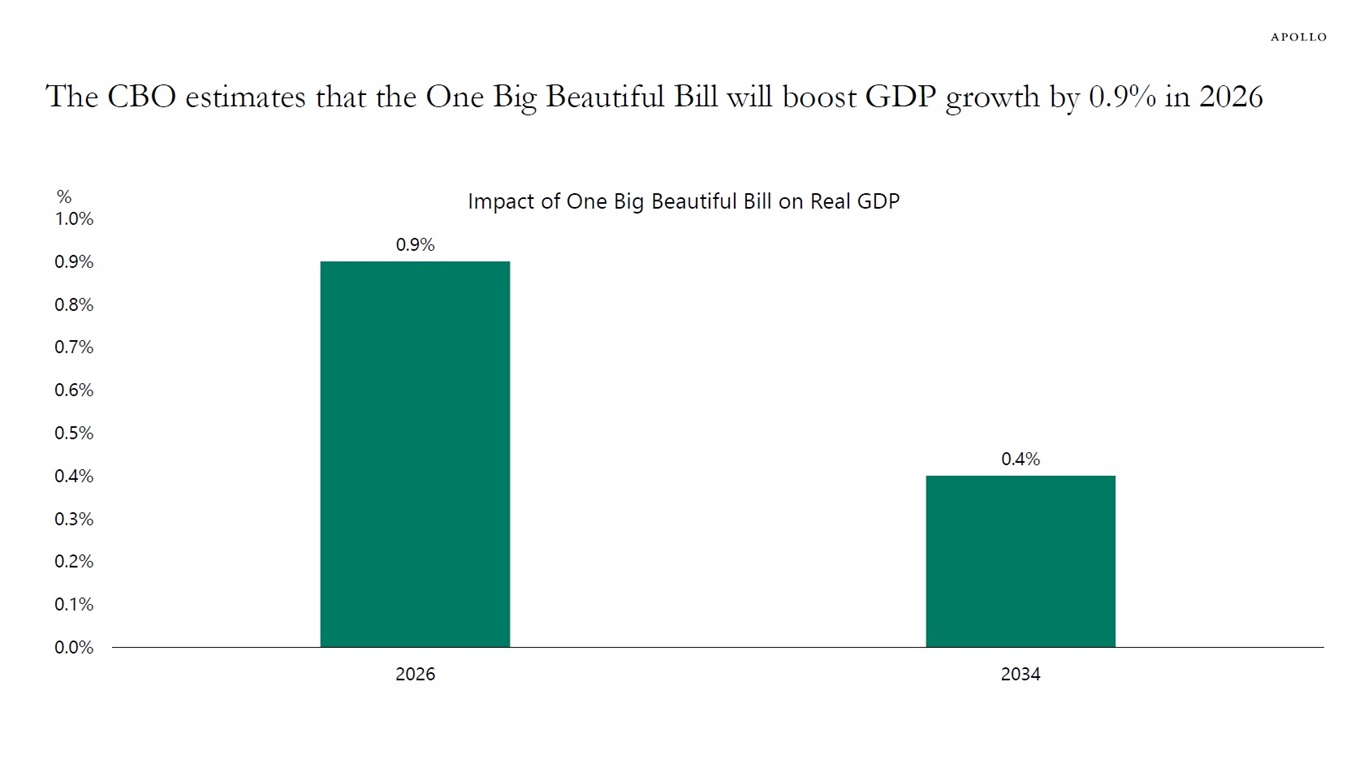

さらに、アメリカ経済の成長期待を支えているのは、AI投資だけではありません。トランプ大統領の減税政策「ひとつの大きくて美しい法案」も、経済成長を後押しするとみられています。CBOの推定によれば、「ひとつの大きくて美しい法案」は、来年のGDPを0.9%押し上げる効果があるようです。注目は、設備投資や研究開発の即時償却による利益効果です。これによって、企業利益は底上げされることになります。とりわけ、減価償却費率や設備投資比率が高く、借入比率も高い小型株には、ぜひ注目しておいてください。

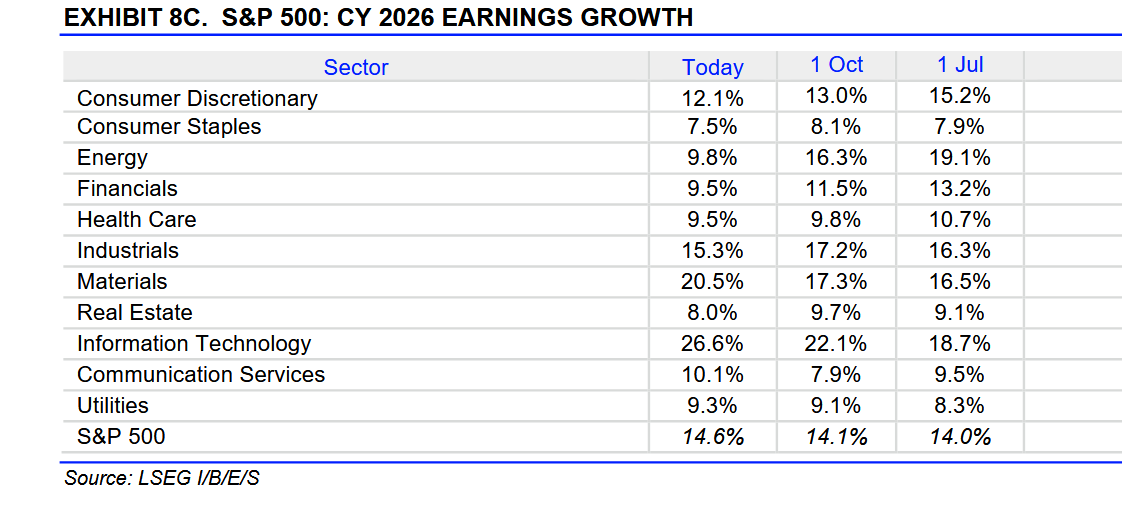

株式市場が強気になっているのは、GDPでみた経済成長期待はもちろん、もっと直接的に、企業利益が増加すると期待しているからです。LSEGによれば、2026年のS&P500の利益は、14.6%増益する見込みです。株価はEPS×PERですから、仮にPERが変動しないとすると、EPSの増加分、つまり14.6%株価が上昇するということです。そして、セクターごとに見てみると、最も増益率が高いのは情報技術セクターです。引き続き、AI投資が経済を牽引するという見方の裏付けです。次いで、素材セクター、資本財セクターとなっています。個人的には、資本財と素材、ヘルスケアに来年は注目しています。

では、なぜこうも企業利益は堅調予想なのかというと、主要因のひとつは利益率の上昇です。今お見せしているのは、S&P500の期待利益率のチャートです。11月末時点で、コンセンサスは14.3%となっています。この期待利益率の上昇は、言うまでもなく、労働コストの抑制が一役買っています。新規採用を抑制することで、利益を確保しているということです。ちなみに、それによって生じる株価上昇含む株主利益は、富裕層をさらに豊かにするだけです。そのおかげで資産効果もあり、アメリカ経済が支えられているという側面もありますが、K字経済がさらに加速するなど、状況をさらに深刻にさせているだけだと、最終的に落ちる谷を深くしているだけだと、個人的には感じています。

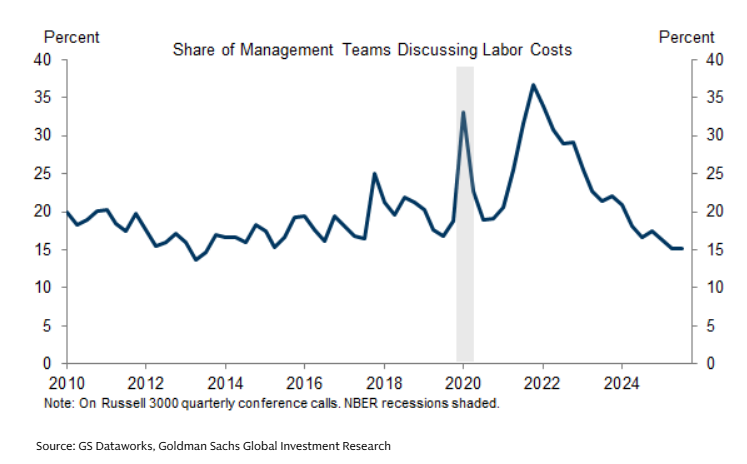

企業の労働コストに関して、ひとつ面白いチャートをお見せします。これは、ゴールドマンサックスがまとめた、決算説明会にて、労働コストについて言及した企業の割合を示したチャートです。なんと、労働コストについて言及した企業は、足元わずか15%にまで低下しています。言及する時というのは、大抵、労働コストが上昇している時です。言及しないということは、そういうことです。

今回は以上です。オチも何もない動画になりましたが、紹介したデータはすべて投資家にとって重要なものです。サイトの方で注目チャートを毎日紹介していますので、ぜひチェックしてください。少しでも参考になった方は、高評価とコメントいただけますと幸いです。