FRBは近いうちに、量的緩和(QE)を開始します。開始するというより、再開すると言った方が適切かもしれません。みなさんもご存知のように、FRBはこれまで3年半ほど、量的引き締め(QT)を行ってきました。記憶に新しいかと思いますが、前回の10月末のFOMCにて、その量的引き締めを終了することを決定しました。そして、FRBは量的引き締めを終了して早々に、次は量的緩和に転換しようとしています。では、なぜFRBが量的緩和を再開するのかというと、一言でいえば、流動性対策です。しかし、この流動性対策のための量的緩和について、人に説明できるぐらい理解している人はそう多くないため、今回、詳しく解説していきます。

まずは、みなさんの認識をそろえるため、量的緩和とは何なのかを復習します。簡単に言えば、量的緩和(QE)とは、FRBがマーケットから国債を購入して、経済にお金を供給することです。やっていることは非常にシンプルです。「マーケットから大量の国債・住宅ローン担保証券を購入して、その代金として、銀行のFRB口座(準備預金)にお金を入れる(もっと言えば、数字を変える)」と、これだけです。いわば錬金術です。では、なぜ量的緩和を行うのかというと、理由は局面によって異なります。長期金利を下げるため、金余りの状況を生み出すため、流動性懸念を解消するためなど、様々です。理由は局面によって異なるとはいえ、やっていることに変わりはありません。これについては、後ほど触れます。

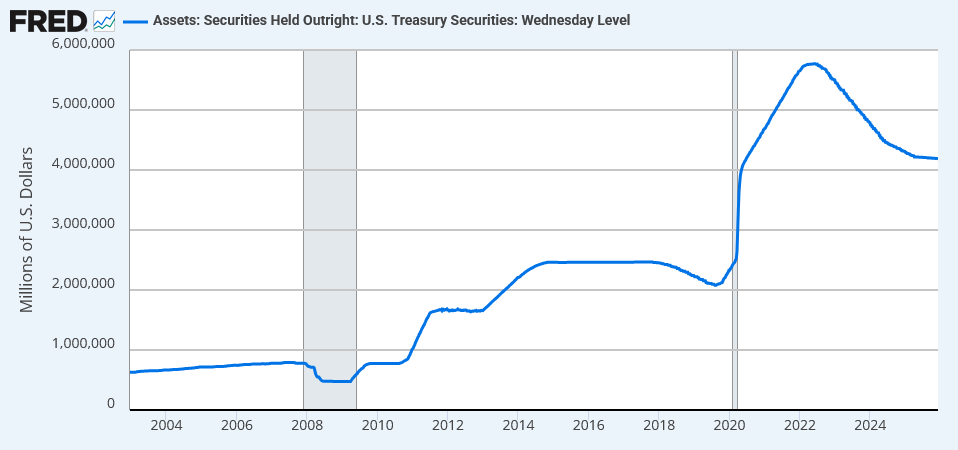

次に、FRBが量的緩和を行うと、具体的に何が変わるのかを説明します。まず、量的緩和を行うと、FRBの資産側では、保有証券が増加します。量的緩和は証券を買い入れる行為なので、言ってしまえば当たり前です。歴史を振り返ると、FRBの証券保有額は、チャートのように推移していきました。ちなみに、FRBが保有している証券は、短期国債、中期国債、長期国債、財務省短期証券、インフレ連動債、住宅ローン担保証券です。ぜひ覚えておいてください。

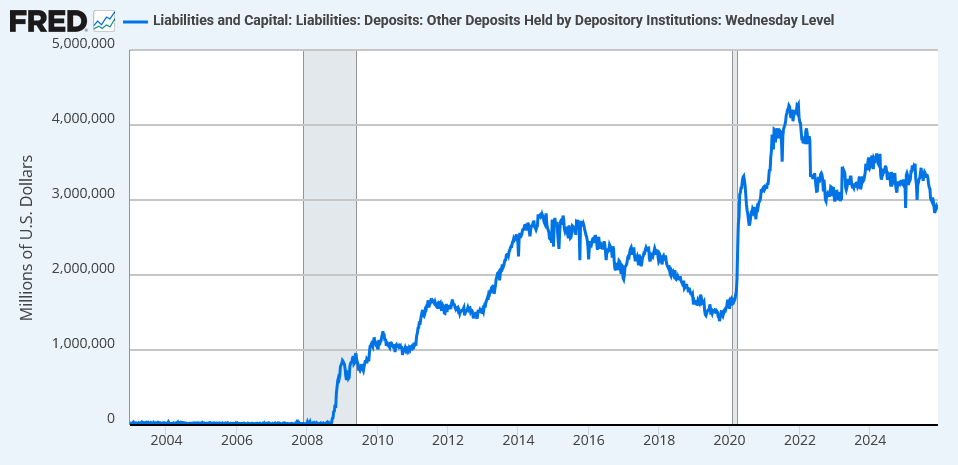

一方で、FRBの負債側では、こちらの準備預金残高が増加します。FRBは国債購入代金として、この準備預金にお金を振り込みます。もっというと、振り込むというよりかは、パソコンで数字を入力するというイメージです。FRBは、パソコンひとつでお金を生み出し、経済に供給することができます。

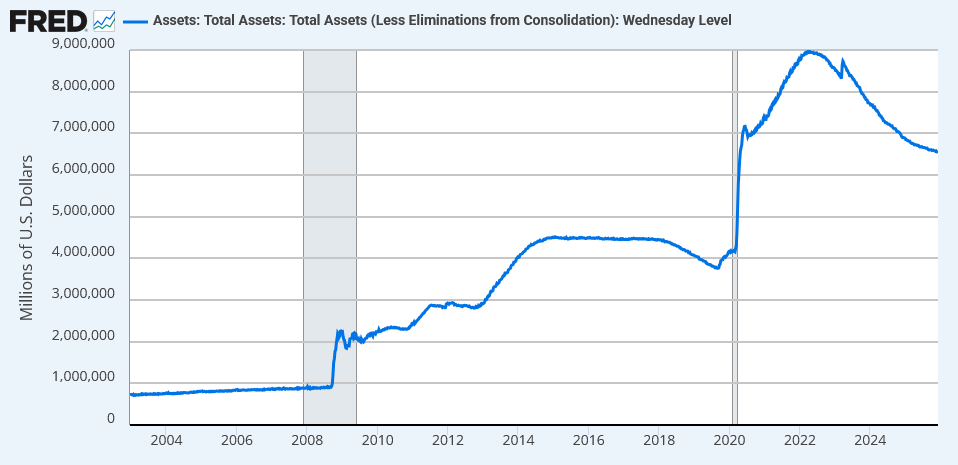

量的緩和によって、資産サイドでは保有証券が、負債サイドでは準備預金残高が増えた結果として、こちらのFRBのバランスシートは増加します。このチャートは、よく見かけると思うので、ぜひ形を覚えておいてください。FRBによる金融政策の歴史を振り返るうえでは欠かせないチャートです。

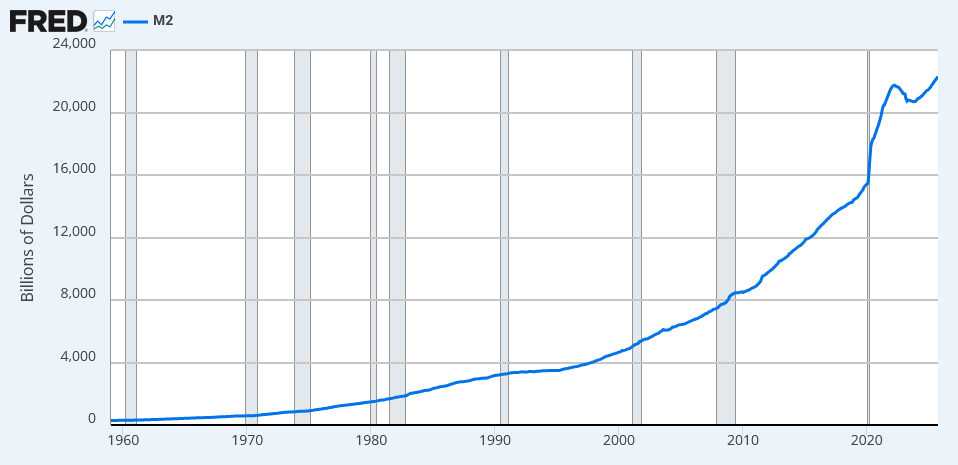

では、量的緩和による投資家として重要な変化は何かといえば、こちらのマネーサプライM2になります。量的緩和によって準備預金残高が増加するということは、マネタリーベースが増加するということです。マネタリーベースが増加すれば、マネーサプライM2も増加する可能性が高まります。マネーサプライの増加スピードは、資産価格のモメンタムに影響するため、投資家にとって非常に重要です。単純化すれば、量的緩和は経済にお金を供給することなので、必然的に資産価格にはプラスに働くということです。

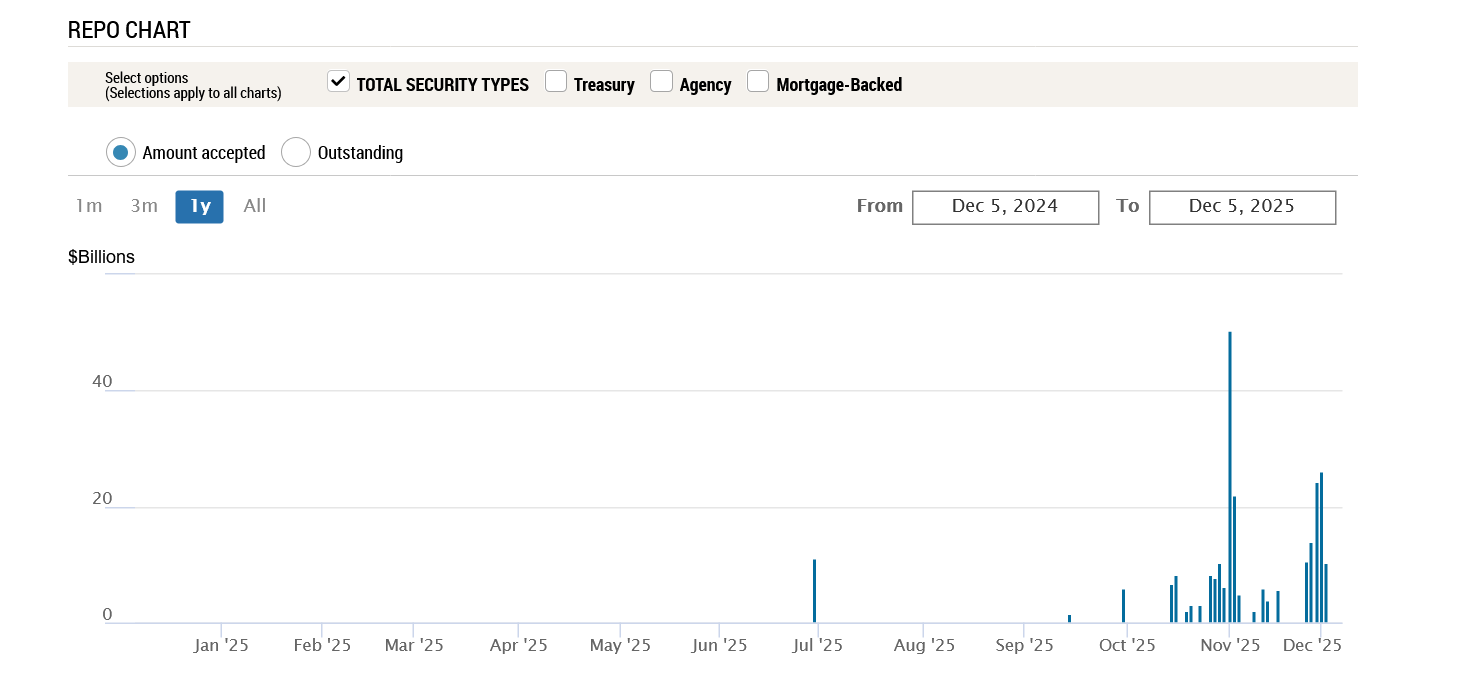

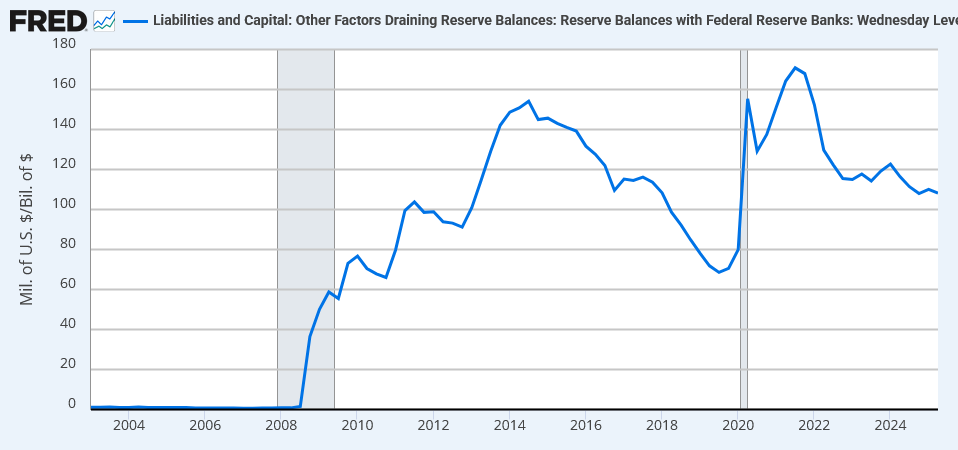

量的緩和について理解できたところで、FRBが近いうちに量的緩和を再開する理由について見ていきたいと思います。冒頭で、その要因は流動性懸念だと言及しましたが、具体的にはこちらのチャートになります。これは、FRB、正確にはニューヨーク連銀によって行われたレポ取引のデータです。分かりやすくいえば、FRBがマーケットにどれだけ短期資金を供給したかを示すチャートです。通常、マーケットの流動性に問題がなければ、FRBがレポ取引を行う必要はありません。なぜなら、FRBに頼らずとも、金融機関同士で取引すればいいからです。つまり、裏を返せば、FRBによるレポ取引が増加してきたということは、マーケットの流動性に問題が生じているということです。チャートを見てみると、今年前半は全く問題がなさそうでした。しかし、6月末のリバランスの時期に、一時的に流動性問題が生じ、FRBは100億ドル強のレポ取引を行いました。そして、10月後半からレポ取引を行う回数は増え始めています。流動性問題が一時的なものではなく、常態化してしまったということです。これが、前回の10月末のFOMCで、量的引き締め(QT)を終了した理由です。そして、チャートをみると分かるように、この流動性問題は今なお継続しています。これが、FRBが近いうちに量的緩和(QE)を再開する理由です。

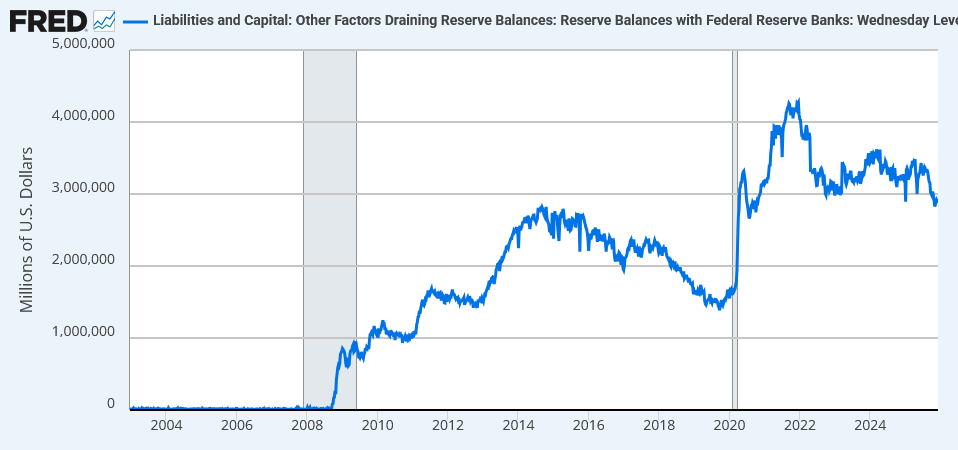

では、なぜ短期マネーマーケットに流動性問題が生じたのかというと、主要因として、準備預金残高の減少が挙げられます。準備預金残高が減ると、銀行は余裕資金を貸し渋り始めます。その結果、FRBがレポ市場に介入せざるを得なくなったり、短期マネーマーケット金利が上昇したりなど、流動性に問題が生じるわけです。しかしチャートを見てみると、量的引き締めを行ってきた割には、別に大して準備預金は減少していないように思えます。

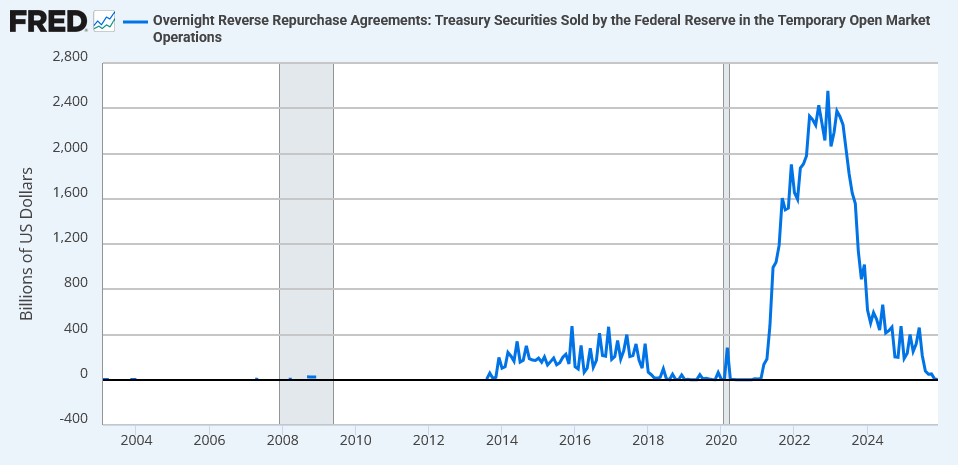

それもそのはずで、3年半にわたる量的引き締めの受け皿となったのは、準備預金残高ではなく、今お見せしているリバースレポ残高だからです。いまや、リバースレポ残高はほぼゼロです。

しかしそんな減ってないように見える準備預金残高も、GDPベースでみれば、2010年代の平均水準並みまで低下しています。結局、FRBが重視しているのは、準備預金残高の絶対水準ではないということです。ただ単に、マーケットに合わせて動いているだけです。今回も、「準備預金残高が十分に減ったから、量的引き締めを停止した」というわけではなく、「マーケットが悲鳴をあげたから、きっと準備預金残高も低水準なんだろう、よし引き締め停止だ」と判断したわけです。なぜ、パンデミック前と比べれば、まだ十分に準備預金はあるように見えるのに、流動性懸念が生じたのかというと、トリックはインフレです。このチャートを見れば分かります。「我々がもたらした過度なインフレによって、政策金利を支えるための必要な準備預金残高が増えてしまいました」とは、FRBは口が裂けても言いませんが、実態はそういうことです。

まとめると、「3年半におよぶ量的引き締めの末、短期マネーマーケットに流動性懸念が生じました。ということは、準備預金がギリギリなんだと判断します。絶対水準では大して減少していないように見えますが、これは我々がもたらしたインフレによって、必要な準備預金が増えているだけです。準備預金をこれ以上減らさないために、増やすために、近いうちに量的緩和を再開します。」ということです。

一点注意していただきたいのは、この流動性対策としての資産買い入れを、FRBは決して”量的緩和(QE)”とは呼ばないということです。FRBはこれを、”技術的な買い入れ(Reserve Management Purchases)”と呼びます。なぜ量的緩和ではないと主張するのかというと、これは景気刺激が目的ではなく、金融システムを安定させるための資産買い入れだからです。みなさんは騙されないでください。やっていることは規模は違えど、流動性注入に代わりありません。なぜ言い方を変えているのかというと、もし過度なインフレが起こってしまったときに、責任逃れするためです。量的緩和といってしまうと、インフレの責任を問われることになるからです。

そして、もう一点重要なのは、技術的買い入れによる対象資産は、財務省短期証券だということです。これは長期金利の抑制には直接的につながりませんが、政府の資金調達のお手伝いをすることになります。トランプ政権は、なるべく利払い費を抑えるため、資金調達を財務省短期証券に傾けています。見方を変えれば、FRBは短期マネーマーケットだけでなく、国債市場と政府を支えるためにも、量的緩和を再開するとも見て取れます。

流動性相場でマーケットがどう動くかは、みなさんも肌で感じたばかりかと思います。適切な資産に分散して、適切なポートフォリオで資産を防衛してください。

今回は以上です。みなさんのご意見をお待ちしています。