マグニフィセント7 vs S&P493

ゴールドマンサックス:マグニフィセント7とS&P493の利益成長率は、2027年にかけて縮小する見込みである。

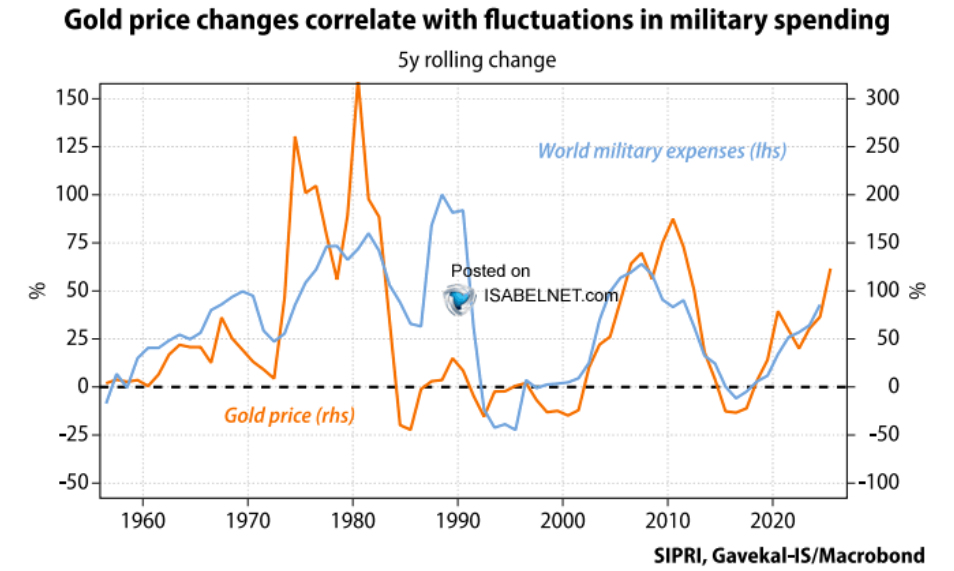

金価格と軍事費

長期的にみれば、グローバルでの軍事費の増減(青線)と金価格(オレンジ線)は連動する傾向にある。金価格の売り時は、軍事費の増加ペースが鈍化したタイミングといえる。

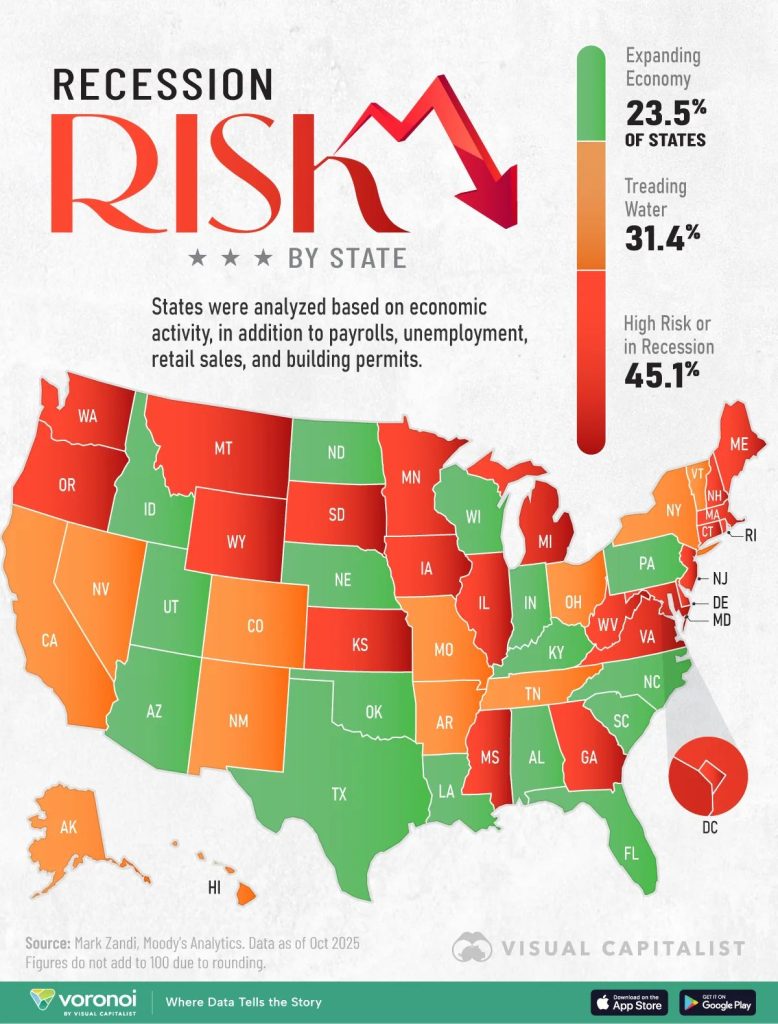

州ごとの景況感

米国の州のほぼ半数が高い景気後退リスクに直面しているか、すでに景気後退に陥っている。しかし米国経済全体が堅調に見えているのは、GDP全体に占める割合の高い州が、景気後退に陥っていないからである。全米最大の経済規模を誇るカリフォルニア州はオレンジ色の足踏み状態、二番目のテキサス州は緑色で堅調に拡大、三番目のニューヨーク州はオレンジ色の足踏み状態、四番目のフロリダ州は緑色で堅調に拡大している。この4州で米国GDP全体の4割弱を占めている。州ごとでもK字経済の状況にある。

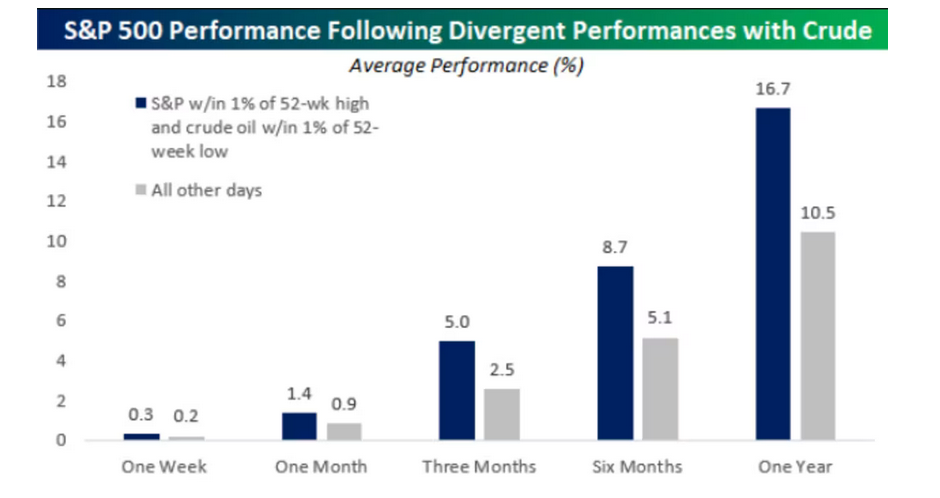

S&P500と原油価格はどちらが正しいのか

株価と原油価格はともに経済の先行きを計る体温計である。しかしたまに、真逆の動きをすることがある。今がそうだ。どちらが正しいのかというと、ほとんどの場合で株価が正しい。チャートは、S%P500が52週高値から1%以内、原油価格が52週安値から1%以内に位置している時、そこから1週間後、1か月後、3か月後、6か月後、1年後のS&P500の平均パフォーマンスを青色のグラフで示している。灰色のグラフは、それ以外の時の平均パフォーマンスだ。株価は原油安(インフレを抑えてくれる)を追い風に、好パフォーマンスを記録している。違う動きをすれば、株価を信じたほうがいいかもしれない。

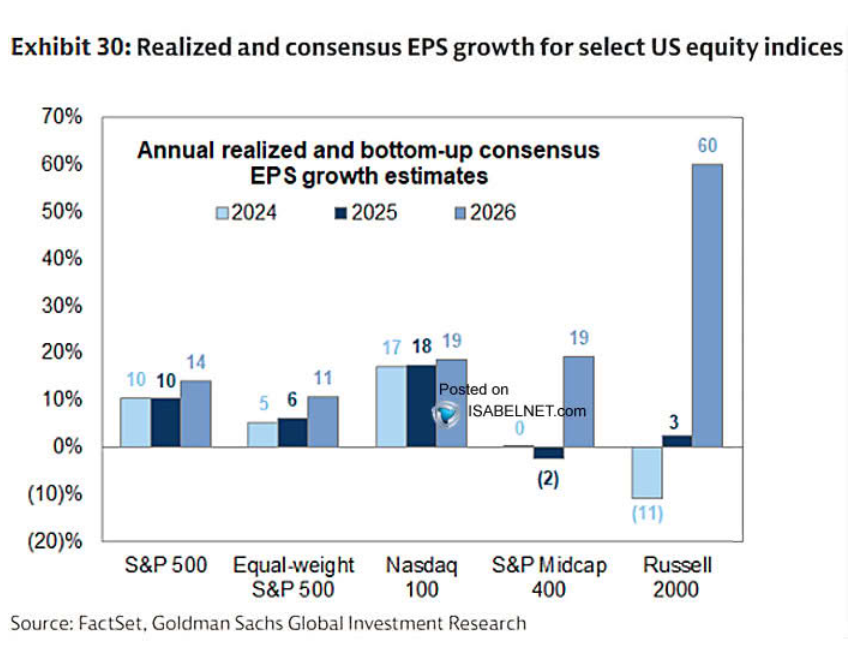

2026年のEPS成長率予想

ゴールドマンサックス:S&P500のEPSは、2026年に14%増益予想。しかし注目すべきはラッセル2000、60%の増益予想となっており、ファンダメンタルで見れば来年の主役になる可能性がある。大幅増益予想の背景にあるのはトランプ減税。

プライベートクレジット市場への警告

信用格付け会社モーニングスターDBRSは、グローバルでプライベートクレジットの借り手企業の利益率が低下しており、2026年には更なるローンのデフォルトにつながる可能性が高いと指摘した。プライベートクレジットの借り手企業は、前年比でキャッシュフローおよびインタレスト・カバレッジ・レシオの双方が悪化している。

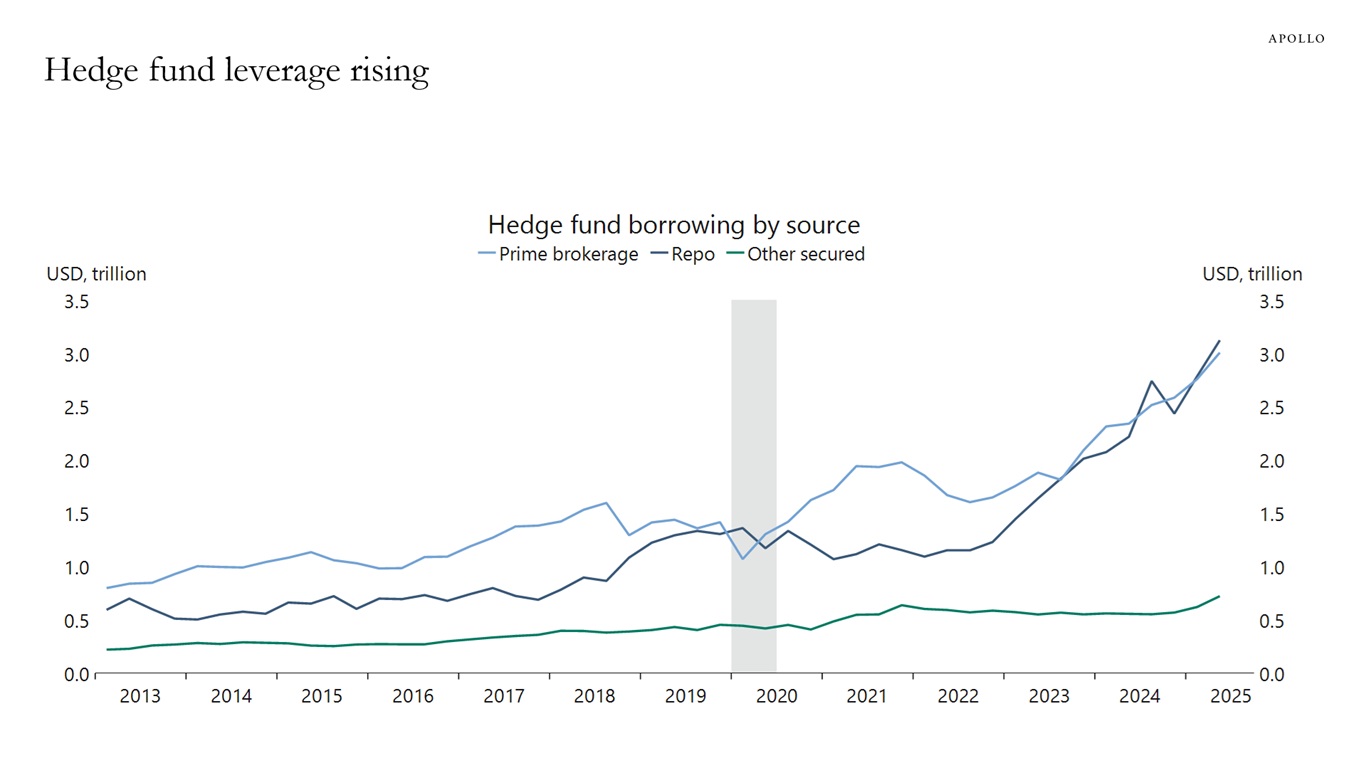

ヘッジファンドのレバレッジ

アポロ:ヘッジファンドのレバレッジが急速に上昇している。プライムブローカーとレポの借入は、過去2年間で実質的に2倍になった。

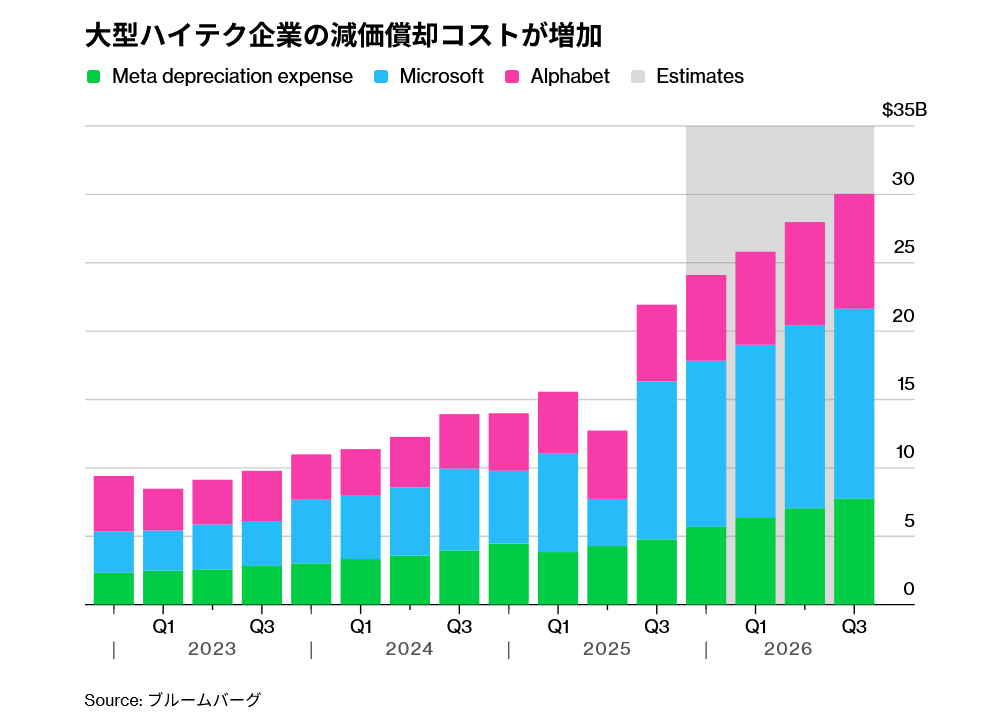

ビッグテック企業の減価償却

ブルームバーグ:市場コンセンサスによれば、メタ・マイクロソフト・アルファベットの減価償却コストは、来年の利益を圧迫する見込み。それでも18%増益予想と、二桁増益は固いようだ。

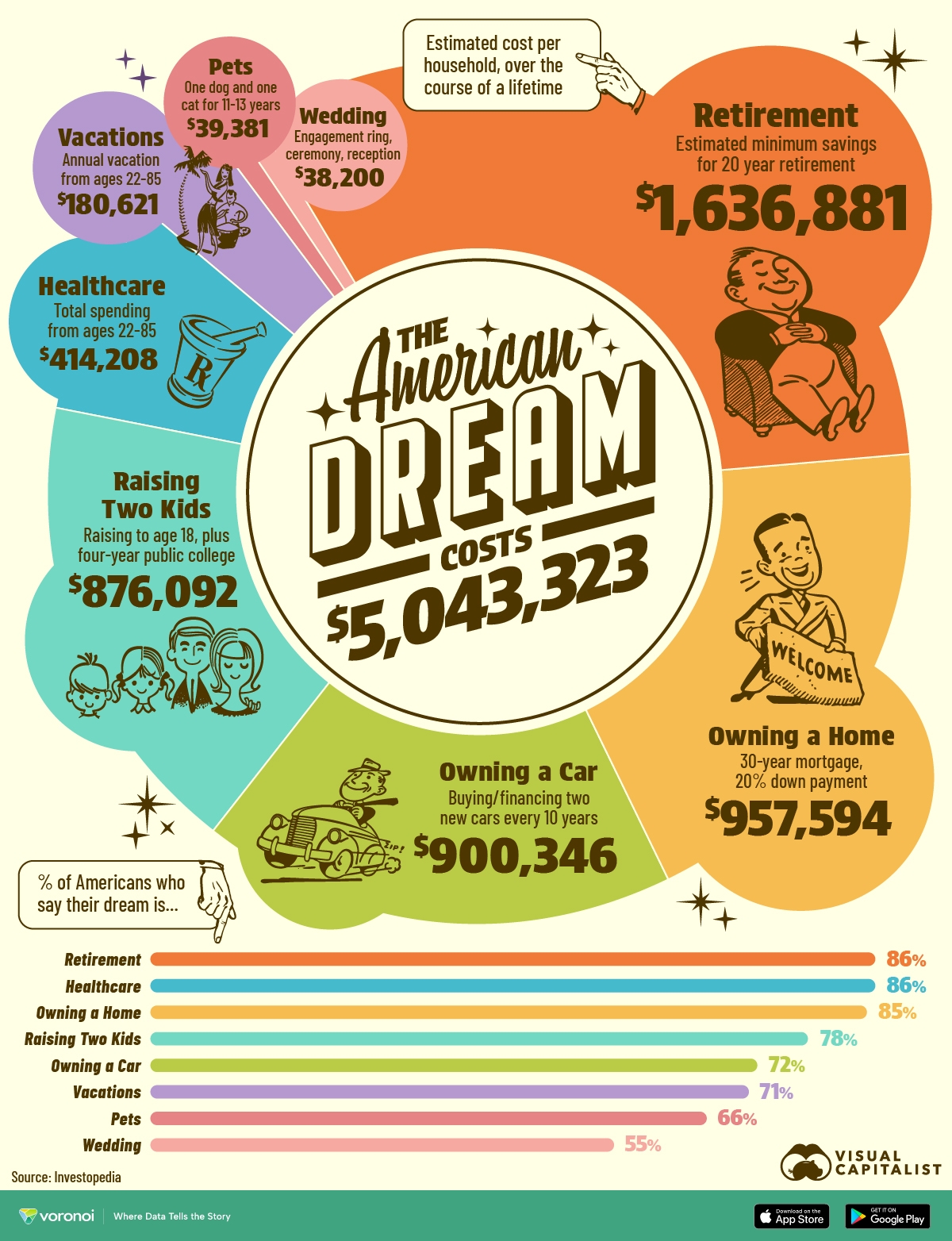

アメリカンドリームに必要なお金

満足のいく老後、住宅・車の所有、子育て、健康、バケーション、ペット、結婚費用、これらのアメリカンドリームを実現するためには、いまや5百万ドル必要らしい。十分な投資が大前提の経済となっており、投資余力を持たない者は益々追い込まれている。

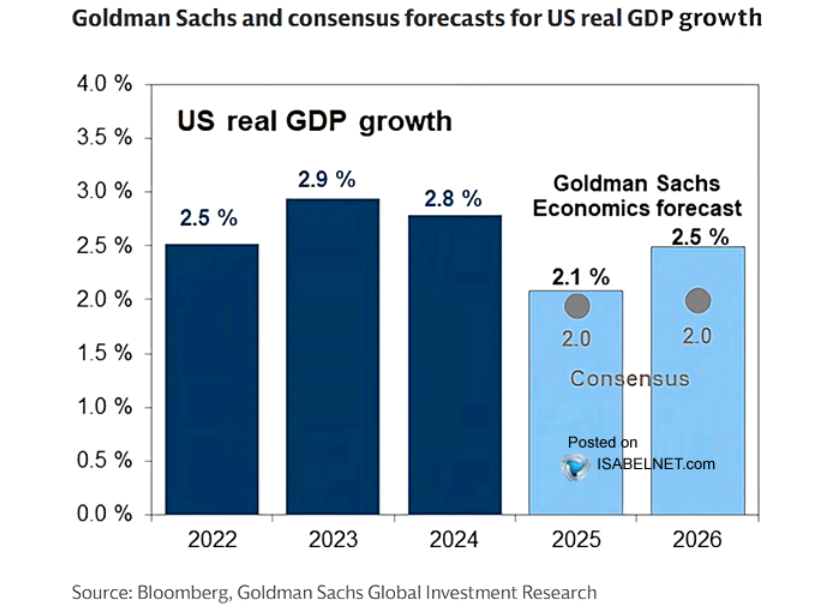

実質GDP予想

ゴールドマンサックス:GSは、米国GDPが2026年に2.5%成長すると予想している。これはコンセンサスを上回っている。関税影響の緩和や、利下げ継続などによる金融環境の緩和、減税・税控除拡大といった財政面の下支えが家計の実質所得と企業投資を押し上げると考えている。

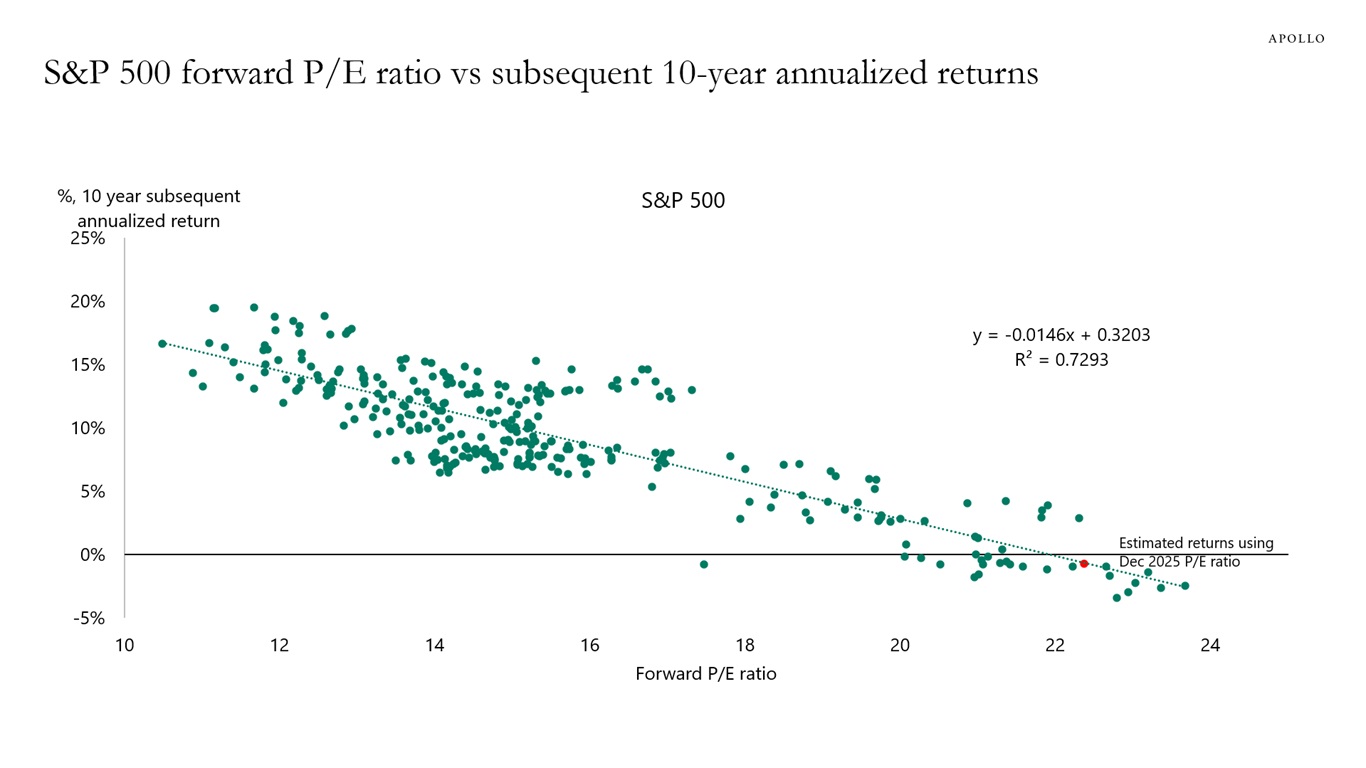

S&P500のPERとリターン

アポロ:S&P500の予想PERとその後の10年間の年率リターンとの歴史的関係をみると、投資家は今後10年間でS&P500からリターンを得ることはできない。

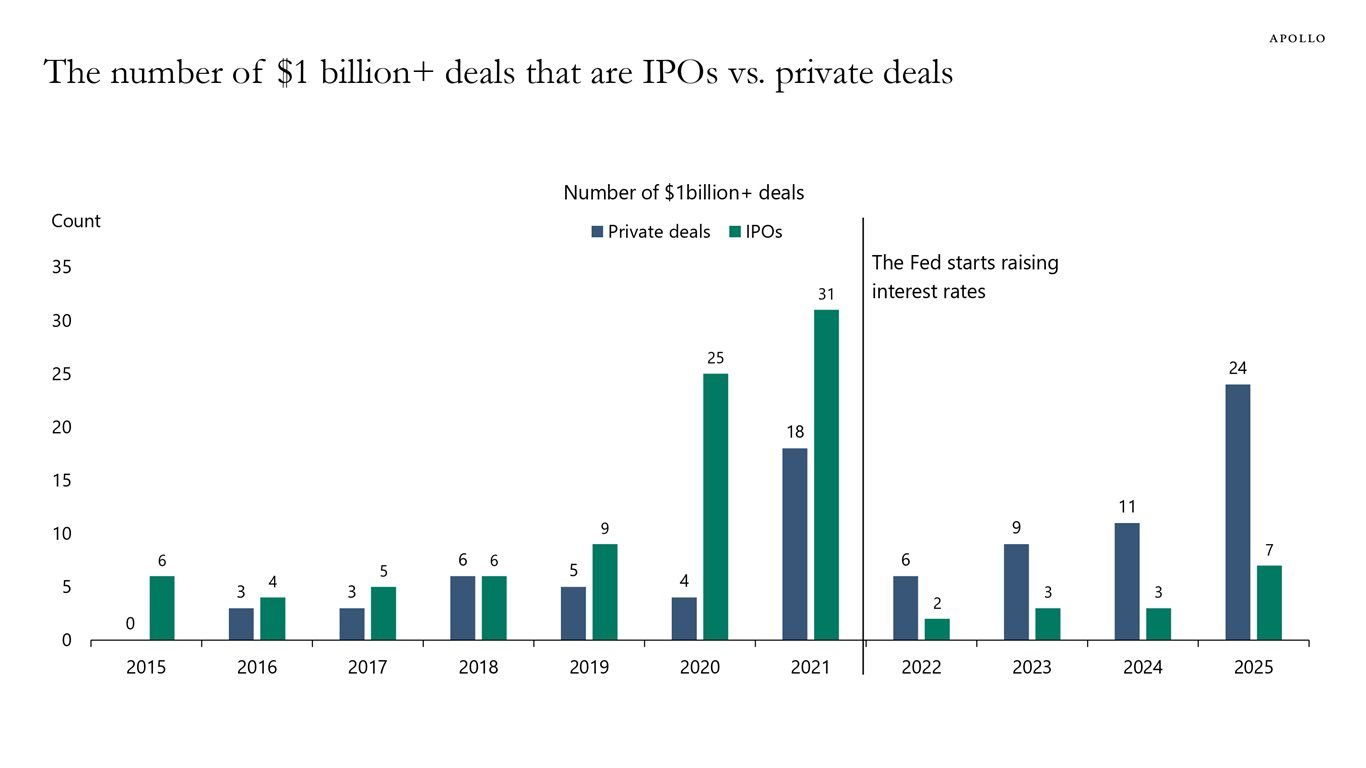

プライベート市場とIPO市場の比較

アポロ:2022年にFRBが金利を引き上げ始めてから、10億ドルを超える資金調達が、IPOからプライベート市場に移行している。高金利によって裏で膨らんでいるリスクといえる。

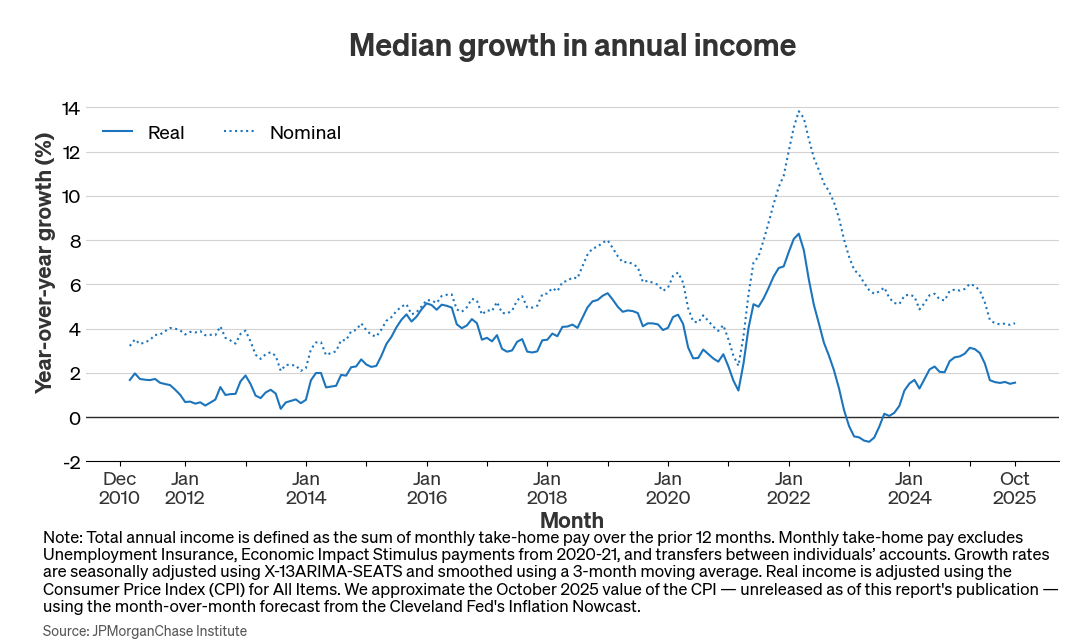

実質所得成長率の中央値

JPモルガン:25歳から54歳まで(いわゆるプライムエイジ)のインフレ調整後実質所得の伸び率は、足元1.6%である。実質所得の中央値の伸びは、2025年初頭に低下し、10月時点では2010年代初頭の労働市場が低迷していた時期(当時の失業率は平均7%)の水準に近い。

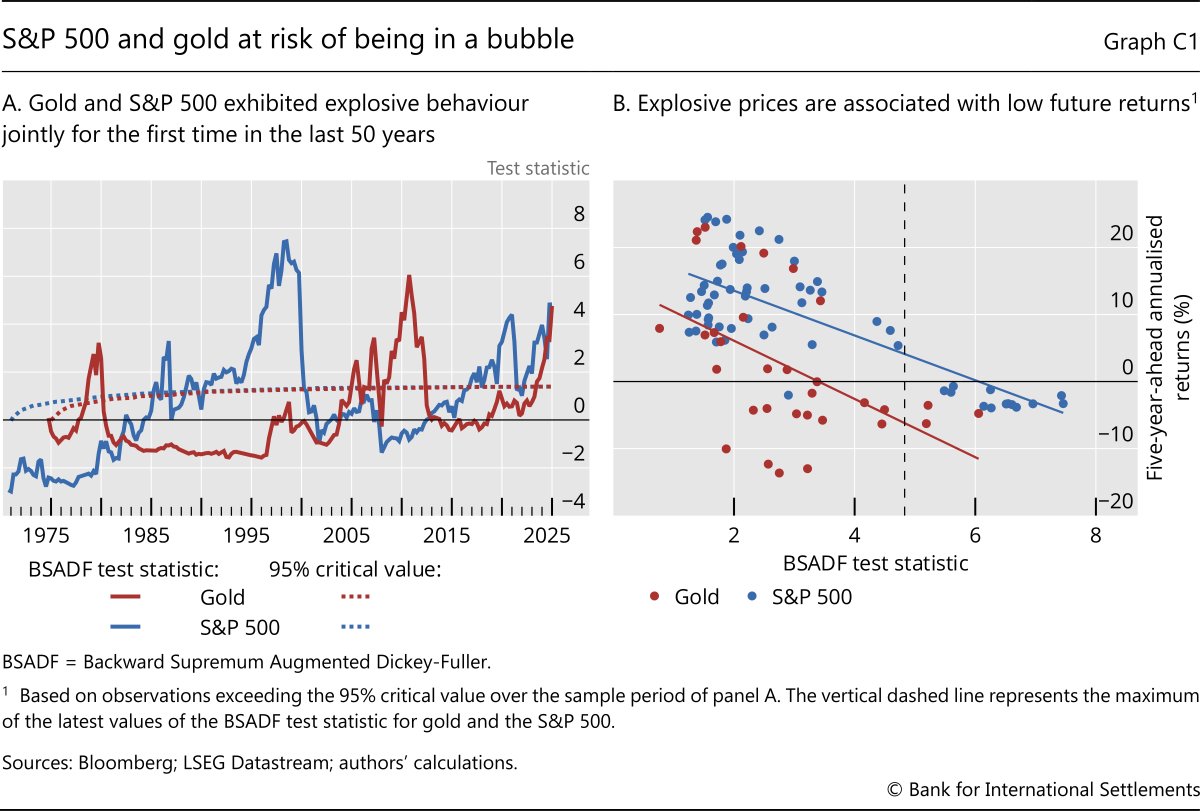

株価と金の二重バブル

BIS:(左のグラフ)BSADFという価格の爆発性を検出するために広く使用されている統計的検定によれば、ここ数ヶ月でS&P500と金価格の両方が爆発的な領域に入っている。そして歴史を振り返ると、米国株と金の価格は、異なる時期にいわゆるバブルを形成している。(右のグラフ)横軸は左のグラフの統計値、縦軸はその後5年間のリターンをプロットしている。S&P500も金も、BSADFの統計値がバブルを示せば、その後5年間のリターンは低調になることを示している。

2026年の目標株価

どの金融機関も、来年2026年は株価上昇前提である。レンジは7000から8000で、ドイツ銀行が最も強気だ。

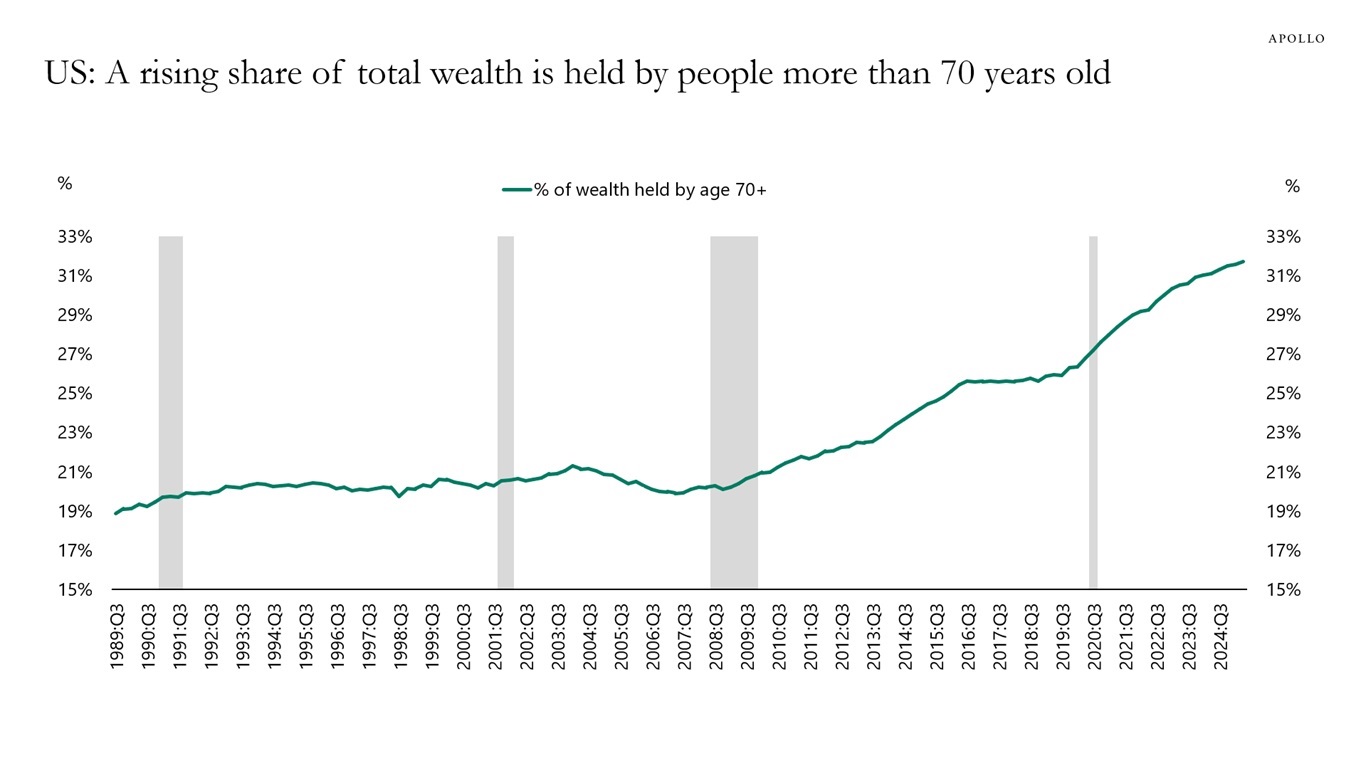

70歳以上が占める資産の割合

いまや、米国の家計部門における総資産のうち、70歳以上の人々が所有する割合は32%に達している。

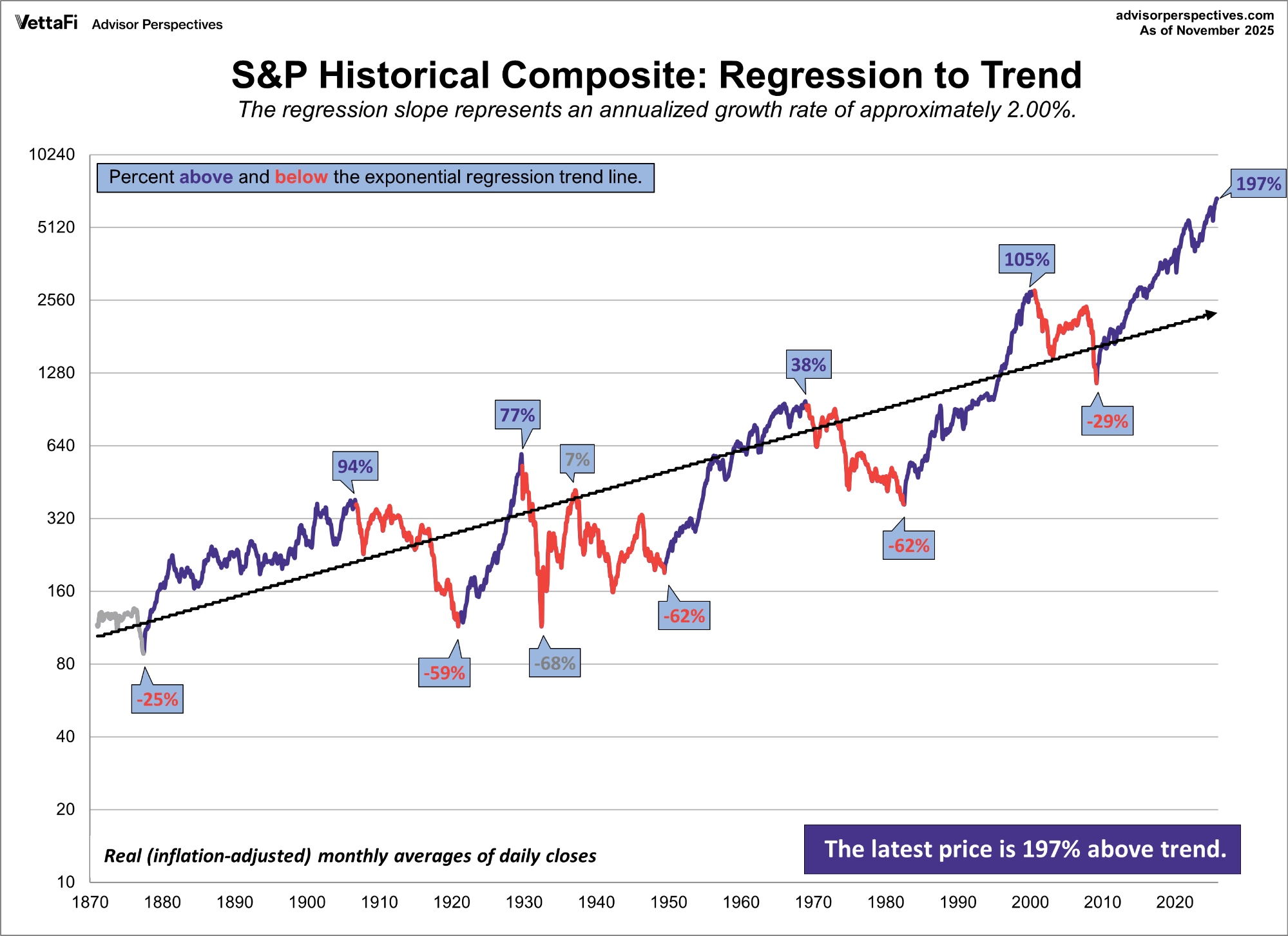

S&P500 超長期トレンドからの乖離

足元のS&P500は、1870年来の超長期トレンドから197%乖離している。次のベア相場は空白の数年間(数十年間?)になるのか。

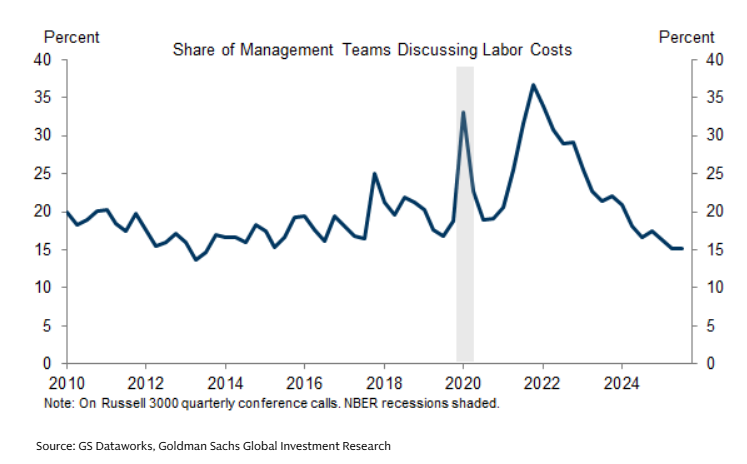

労働コストへの言及

決算説明会にて、労働コストについて言及する企業は、わずか15%にまで低下している。言及する時は、大抵、労働コストが上昇している時だ。労働コストが低下して、利益率が上昇していますなんて、口が裂けても言えない。

SP500の企業利益率

SP500の期待利益率の上昇トレンドは堅調に続いている。ついに14%を上回った。直近は、新規採用を抑制することで、利益を確保しているのは言うまでもない。それによって生じる株価上昇含む株主利益は、富裕層をさらに肥えさせる。

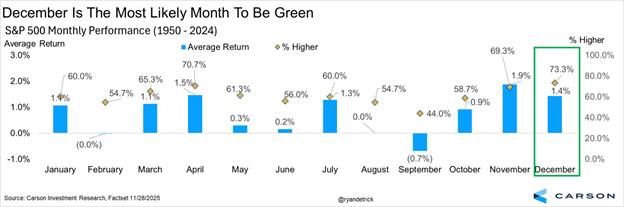

SP500の季節性

12月は利益が出る可能性が最も高い月であり、S&P 500は73%以上の確率で上昇している。

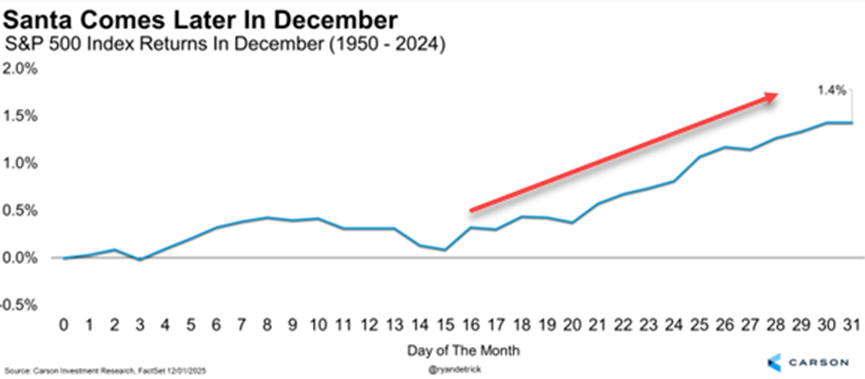

サンタクロースラリー

「サンタクロース・ラリー」は、12月全体を指さない。厳密に言えば、この強気相場は年末の最後の5営業日と翌年の最初の2営業日を指す。

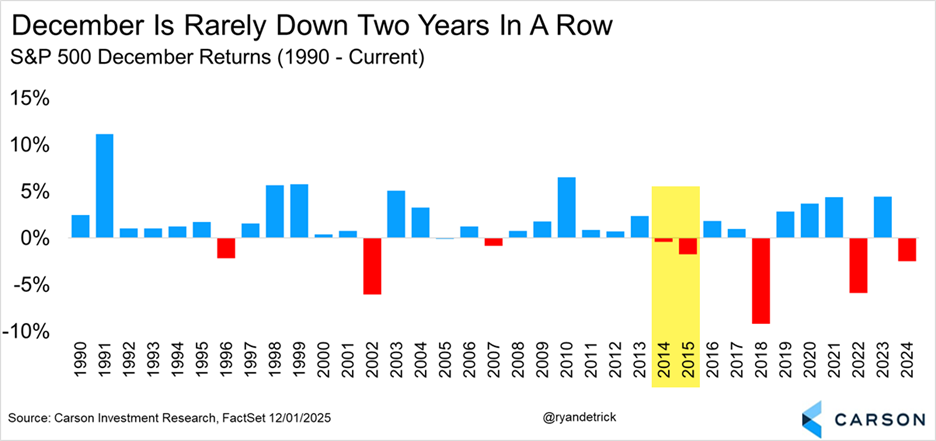

12月の株価下落

12月の米国株が2年連続下落するのは稀である。去年の12月は下落した。アノマリーで見れば、今年も下落する可能性は低い。大きく下落した2018年の12月は、FRBが利下げを拒否した。

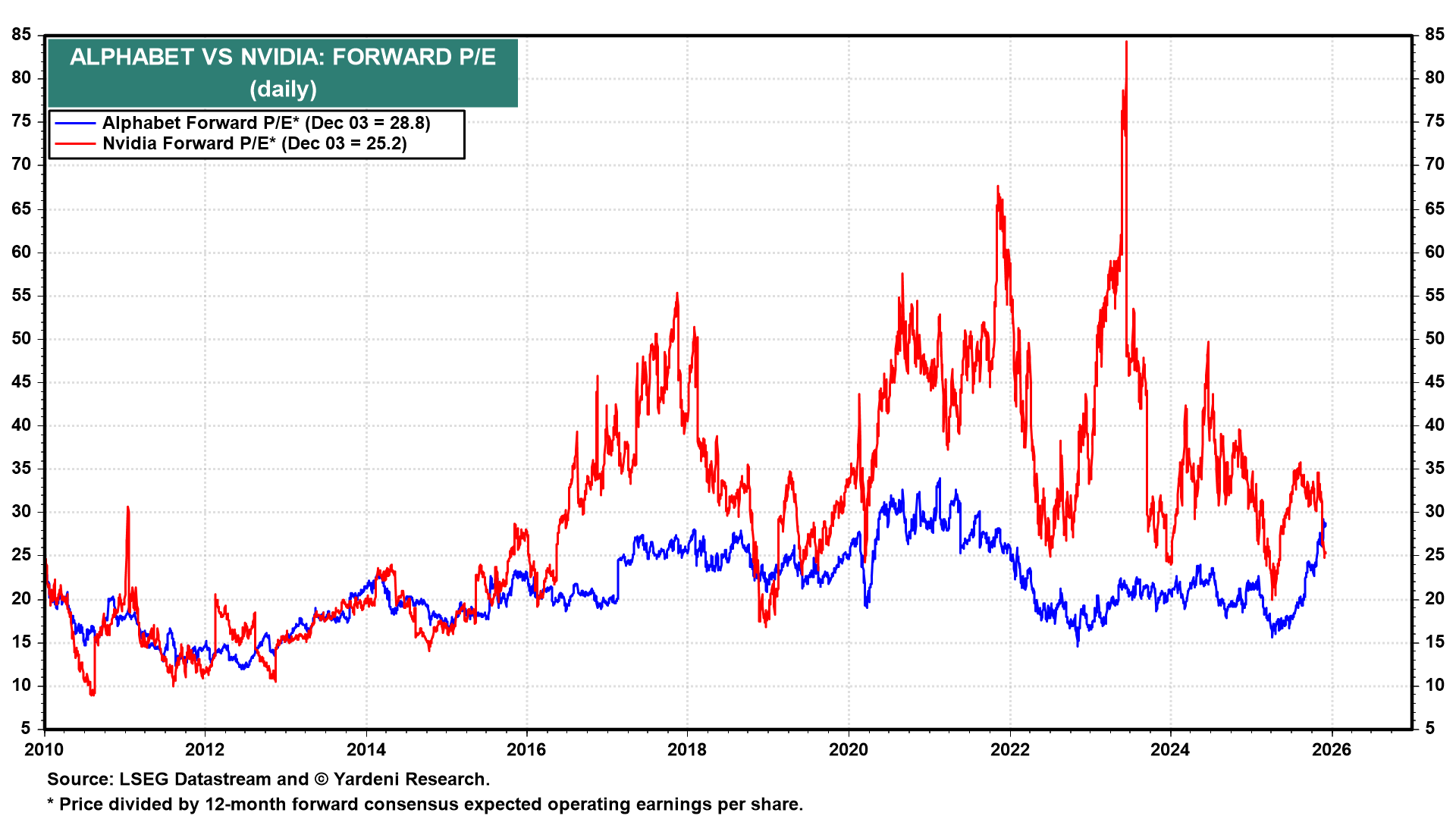

グーグルとエヌビディアのPER比較

ついにグーグル(アルファベット)の予想PERは、エヌビディアの予想PERを上回った。投資家はAIインフラからAI実装へとシフトしている。そしてGeminiに期待を寄せている。OpenAIはコードレッドを発した。

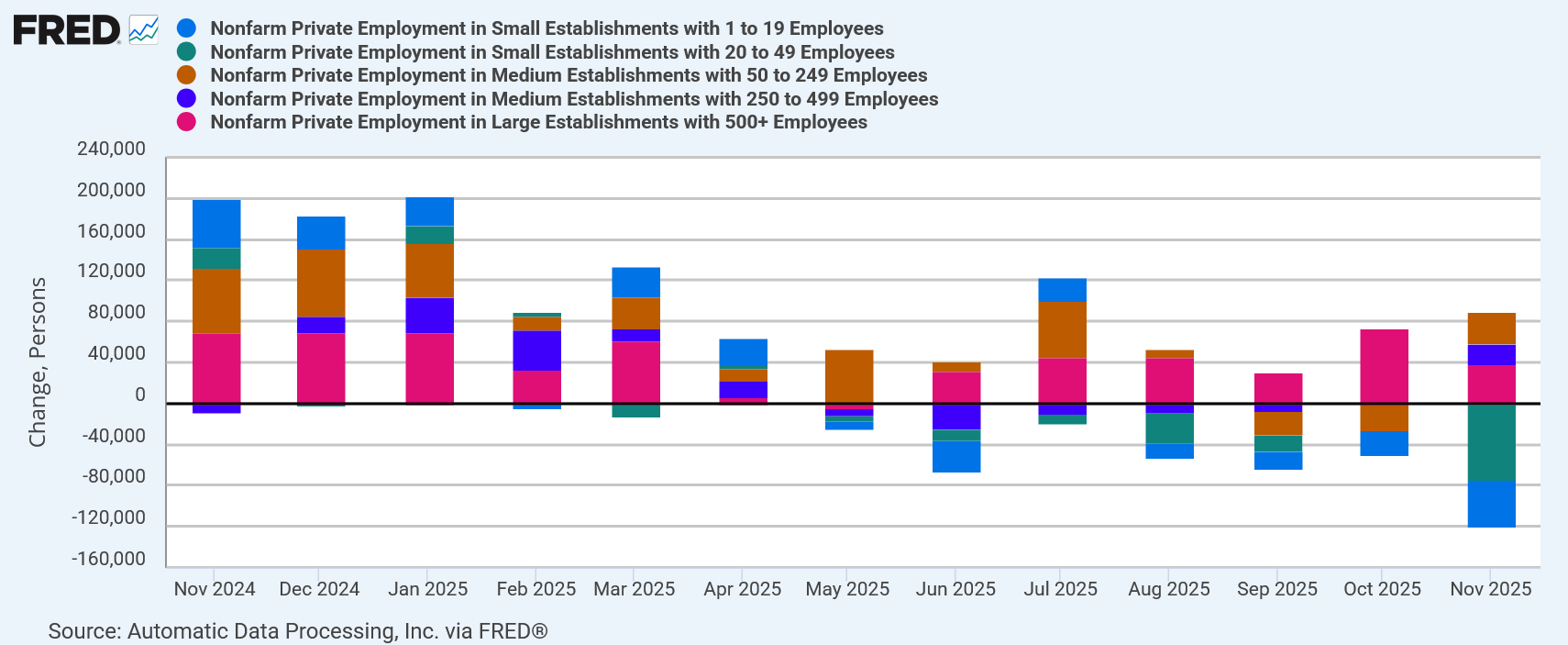

企業規模別の雇用者数変化:ADP雇用統計

11月のADP雇用者数は予想外の純減に。米国労働市場は依然軟化傾向、利下げ期待は高まる結果に。注目は純減要因で、従業員50人以下の中小企業の雇用者数が大幅に減少した一方で、中堅・大企業は増加した。中小企業が苦しんでいる状況、消費者だけでなく企業にもK字経済は表れている。

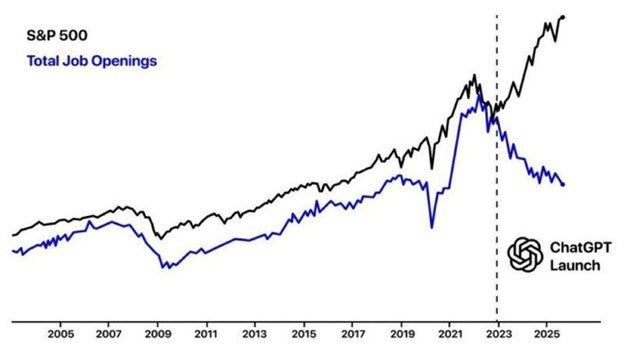

S&P500と米求人件数の乖離

ChatGPTの出現以降、株価は実体経済(労働市場)から乖離している。労働市場の更なる崩壊=景気後退が起きれば、この乖離がもたらすのは想像以上に悲惨な結果か。

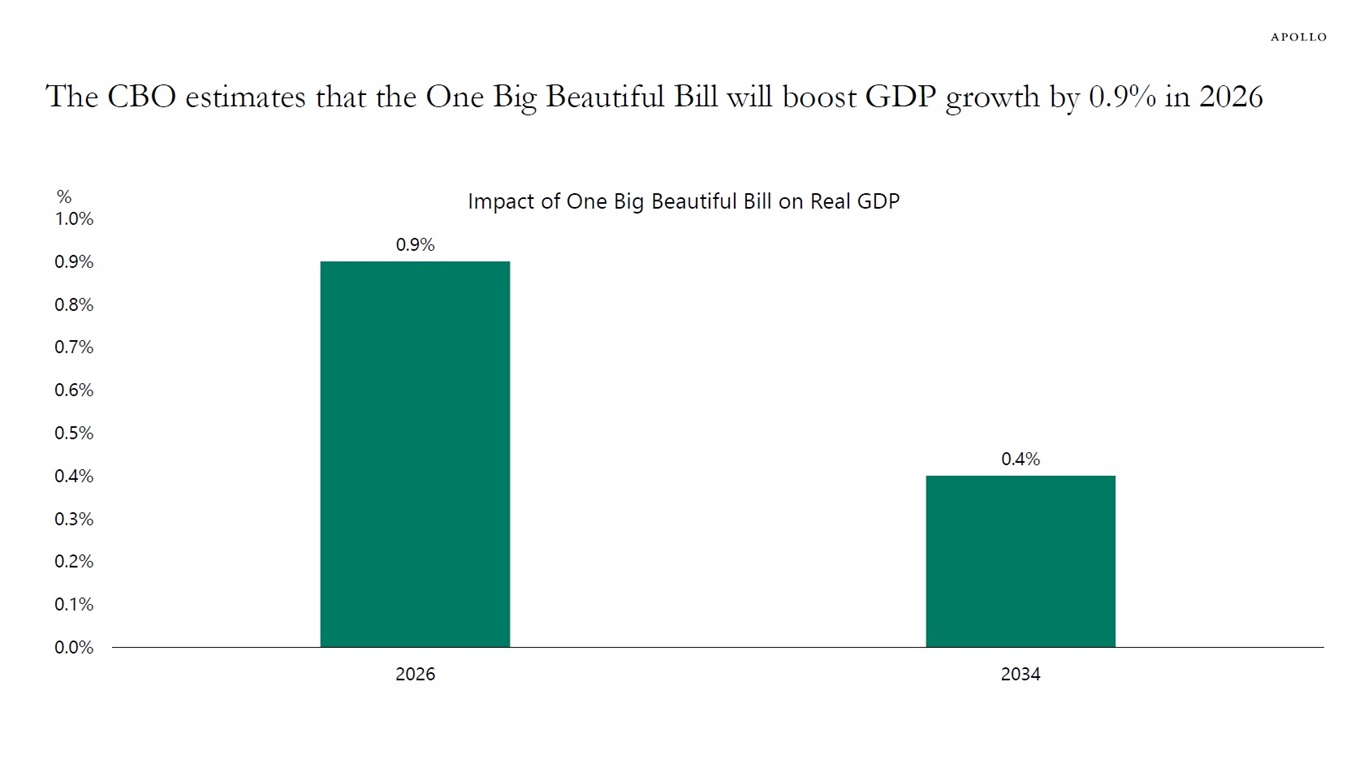

トランプ減税によるGDPへの影響

CBOの推定によれば、トランプ減税は来年のGDPを0.9%押し上げる。注目は設備投資や研究開発の即時償却による効果か。