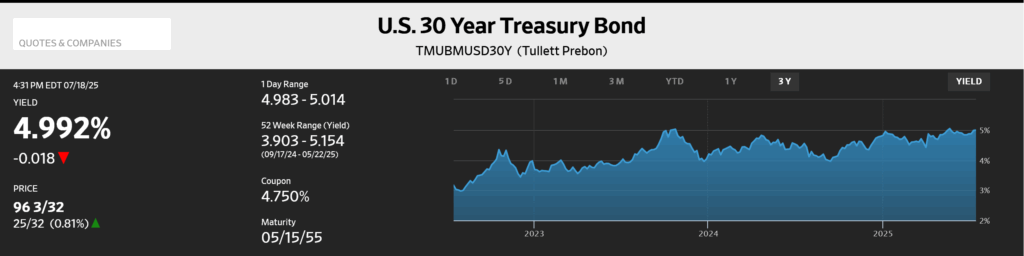

ここ数年、米国30年債利回りは安値を切り上げながら上昇トレンドを継続。足元、5%近くの水準にある。

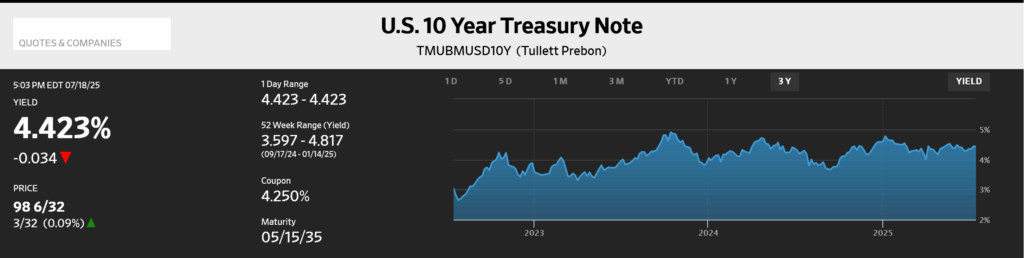

10年債利回りについては、30年債ほど明確な上昇トレンドとはなっていないものの、高値圏を維持しつつ、比較的滑らかな動きを見せている。

一方で、2年債利回りは4%を下回る水準で推移しており、上値が重くなってきている。

現象:これは、いわゆる「ベアスティープニング」と呼ばれる現象であるが、現在観測されている動きは通常のパターンとは異なっている。通常のベアスティープニングでは、景気加熱などを背景に長期金利・短期金利の両方が上昇するが、長期金利の上昇幅がより大きくなることでスプレッドが拡大する。しかし、足元の状況では、長期金利が上昇する一方で、短期金利はむしろ低下しており、それによってスプレッドが拡大している。

示唆すること:ベアスティープニングは、通常であれば経済成長やそれに伴うインフレ期待、さらには将来的な金融引き締めのシグナルと捉えられることが多い。しかし、今回のケースではやや異なる。短期的には景気悪化への懸念や利下げ観測が背景にあり、同時に長期的にはインフレ懸念の継続、財政赤字の拡大、政策運営への信認の低下といった要素が意識されている。さらには、債券投資家が求めるタームプレミアム(期間に応じた追加的なリターン)の上昇も起きている。これらを総合すると、今回のベアスティープニングはむしろネガティブな意味合いが強いと言えるだろう。

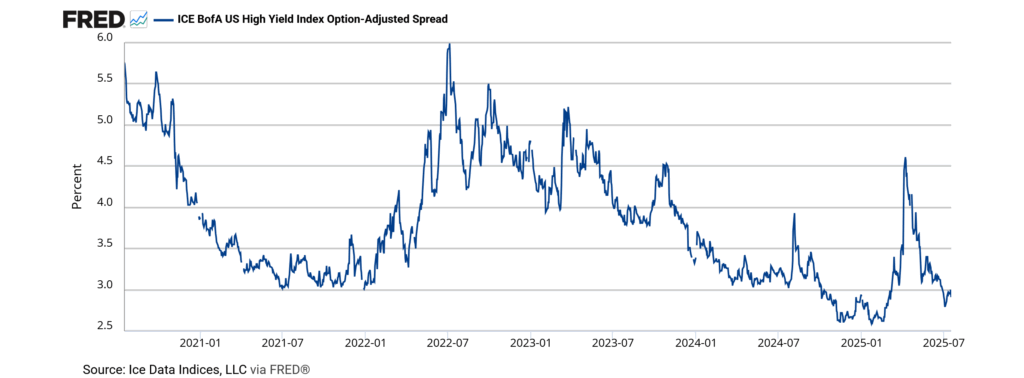

別の指標:次に、信用格付けの低い企業の社債と同じ期間の国債との利回り差である「ハイイールドスプレッド」に注目してみる。このスプレッドは足元、トランプ大統領による相互関税が発表される以前の水準にまで低下している。

示唆すること:ハイイールドスプレッドが低水準にあるということは、市場における信用リスクへの懸念が薄れている、すなわち投資家のリスク選好が高まっていることを意味する。これは、景気が底堅く推移していることや企業の業績が堅調であるという見方を市場が持っていることの表れとも取れる。一方で、米国債に対する不信感から、社債へ資金が流れているという可能性も否定できない。米国債市場における異例のベアスティープニングとの整合性を考えると、後者、すなわち国債への不信感がリスク資産への資金シフトを促しているという見方がより現実的かもしれない。

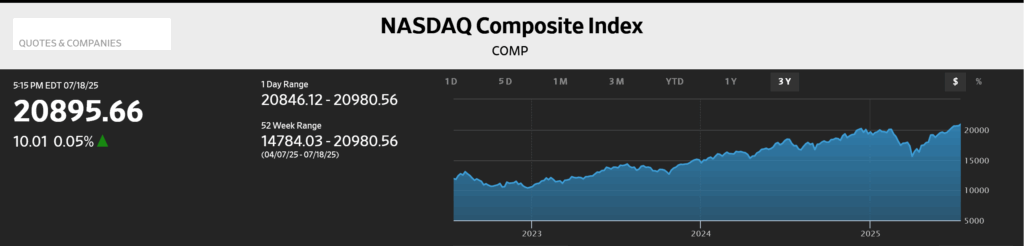

株式市場:教科書通りにいけば、長期金利の上昇は株式市場にとってはネガティブ要因である。企業の将来利益を現在価値に割り引く際の長期金利が上昇すると、バリュエーション(PER)圧縮につながるため、グロース株であればあるほど、ネガティブ度合いは強くなるはずである。しかし現実には、グロース株が中心のナスダック指数が今朝も最高値を更新し、市場は非常に好調だ。

見解:ハイイールドスプレッドの低下と株価の上昇が同時に起きていることは整合的に見える。しかし、その一方で長期金利の上昇と株高が共存している状況には注意が必要だ。長期金利上昇の背景が財政リスクや政策への信任低下であれば、株価には関係ないという見方もできるが、リスクプレミアムの過小評価は危険信号である。この状況だけで考えるならば、投資判断としては、クオリティ株や高配当株に注目したい。