18日(米国17日)の米株式市場は堅調だった。S&P500は終日堅調に推移し、0.54%上昇で最高値を更新した。

上昇理由:株価上昇の背景にあるのは、先日のCPI統計に表れたように、トランプ関税の影響が徐々に消費者経済にも顕在化し始めたにもかかわらず、今日発表された経済指標は、いずれもブルな内容だったからである。

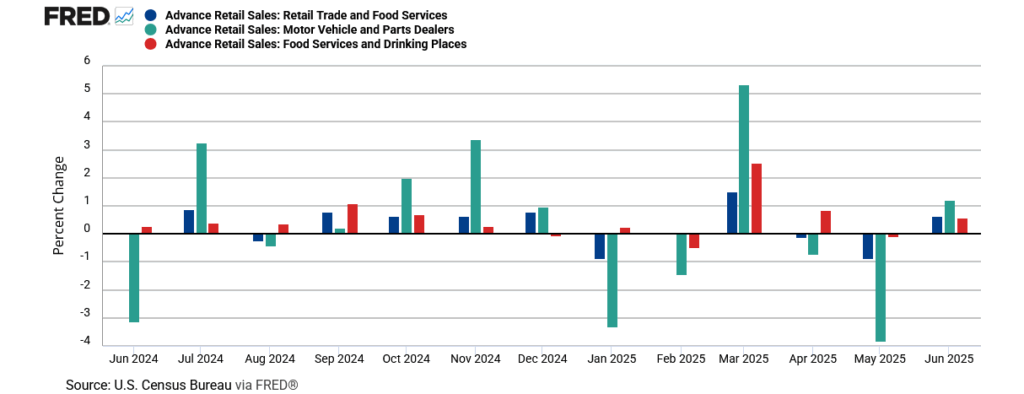

小売売上高:インフレ調整されていない小売売上高は6月に前月比0.64%増加した。ブルームバーグ市場予想は0.1%増だったため、サプライズが大きい内容であった。百貨店、家具小売店、家電量販店を除くすべてのカテゴリーで支出が増加した。

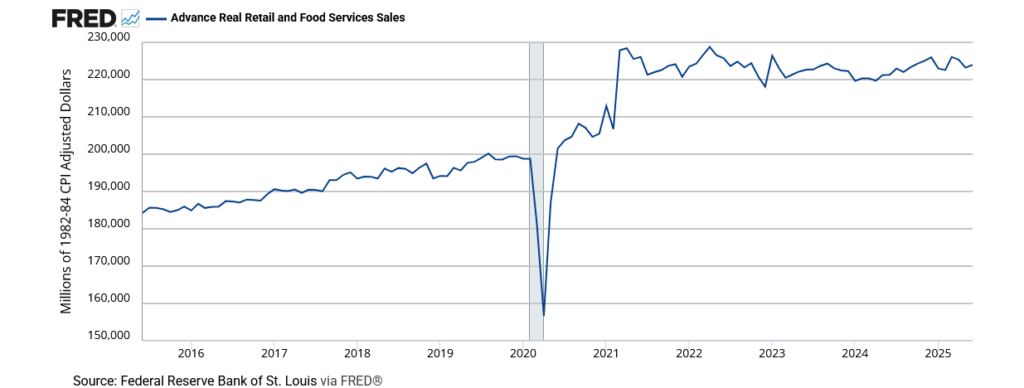

見解:唯一のサービス項目である「外食」が0.57%増加していたことがポジティブ。消費者が支出を抑制するつもりがあるならば、このカテゴリーが堅調になることは考えにくい。一方で、油断できない理由としてインフレ調整の実質小売売上高は横ばいが続いていることが挙げられる。関税インフレが加速してしまうと、消費抑制が一気に進む可能性がある。

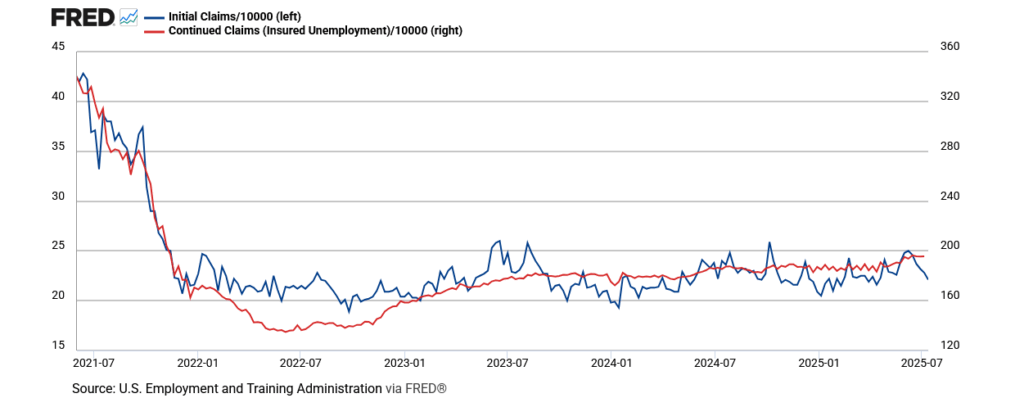

新規失業保険:新規失業保険申請件数はまさかの減少が続いている。4月以来、3カ月ぶりの低水準となり、市場予想を連続で下回っている。

見解:数週間前に増加トレンドに入ったかと思えば、一瞬で杞憂に終わった。継続受給者数は減少していないことから、依然採用は凍結していそうだが、解雇もないため均衡状態にある。このデータを見る限りは、FRBが関税インフレを把握するまで利下げを急ぐ必要はなさそうに思える。

金利:消費と労働市場は底堅いため、米国経済は問題ないとの見方から株式市場は上昇したが、債券市場はどうやらこの見方に懐疑的なようだ。金利は動いていない。

見解:債券市場が株式市場と同様の意見であれば、金利は上昇するはず。では、今回の債券市場の反応は何を示唆するのか。関税影響を結論づけるには時期尚早だと、債券市場は伝えていると考える。

小売売上高は回復したとはいえ、実質ベースでは横ばいトレンド、企業も労働コスト削減に踏み切るには消費者の動向を確認してからじゃないと判断しにくい。物価変動→消費者行動→企業行動の順番であり、今はまだ物価変動フェーズといえる。米国株には依然強気だが、超強気にならない理由はここにある。