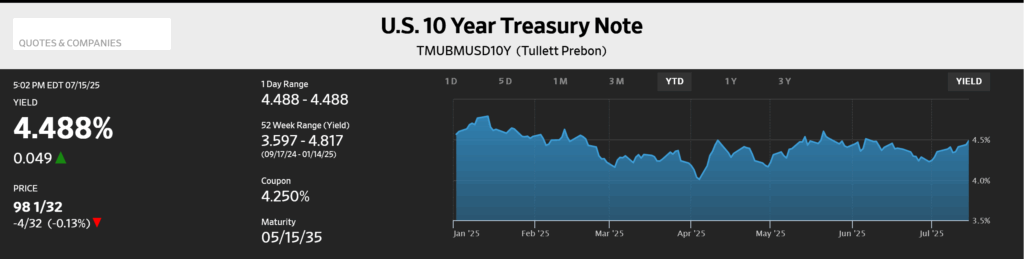

米国火曜日の米金利は、6月の消費者物価指数CPIの発表を受けて上昇。関税コストの転嫁が見られる中、債券投資家はFRBによるタカ派的な政策金利の据え置きが長期化することに備えている。10年債利回りは4.9bp上昇し、4.5%近くまで上昇した。

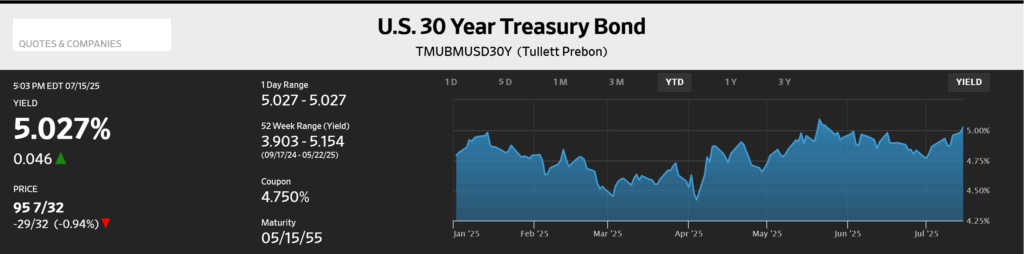

30年債利回りは4.6bp上昇し、5%を再び上回った。

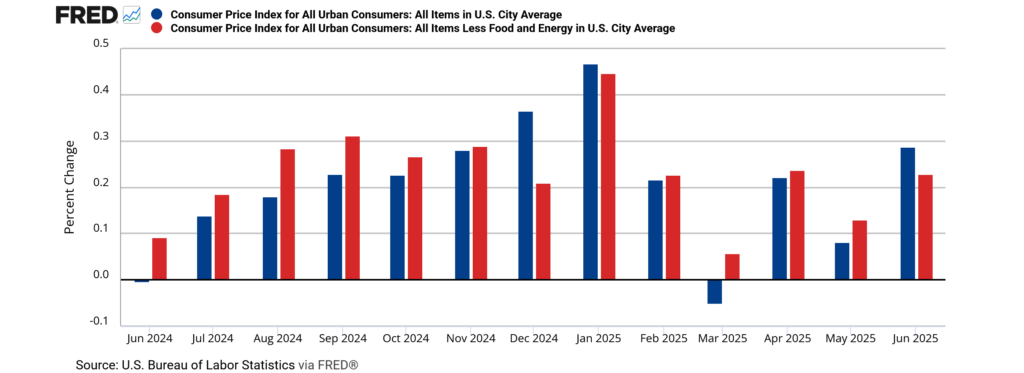

CPI:債券投資家は6月CPIの何を懸念したのか。6月のCPIは前月比0.29%上昇、コアCPIは0.23%の上昇だった。年率換算では、CPIが3.5%、コアCPIが2.8%と、いずれもFRBのインフレ目標である2%を大きく上回っている。直近3か月の年率換算でもCPI、コアCPIともに2.4%と、依然として目標を上回るペースで推移している。

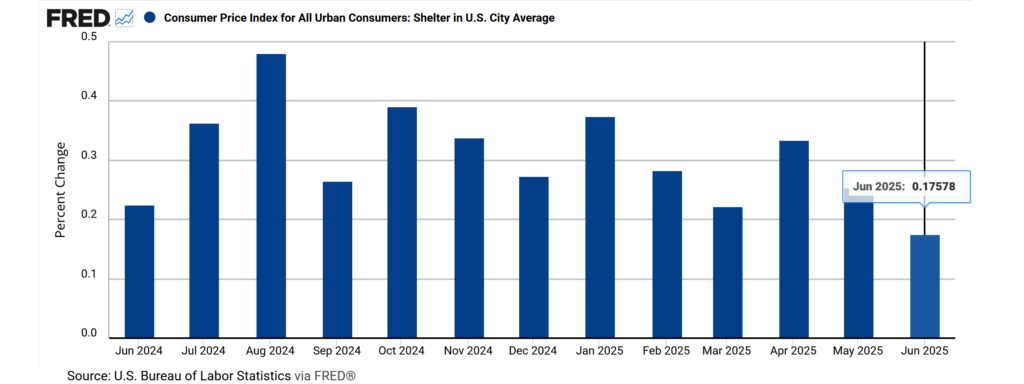

CPIの中身:下記のチャートが示すように、これまで物価上昇の主因となってきた住宅インフレは、6月には前月比0.18%の上昇にとどまり、インフレ圧力の緩和を示唆している。しかし一方で、関税の影響が強まっているカテゴリーでは上昇が目立っており、インフレの主因が変化しつつある。

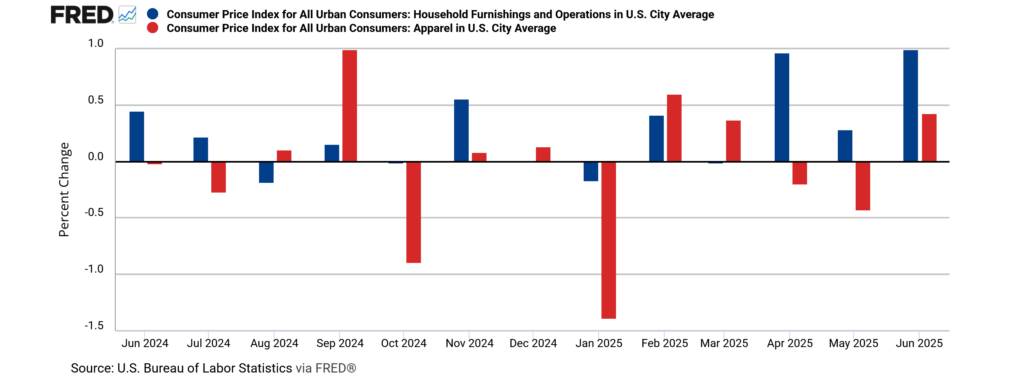

関税関連:家具は前月比0.99%上昇、アパレルは0.43%上昇と、関税コストが消費者に転嫁されていることを示している。

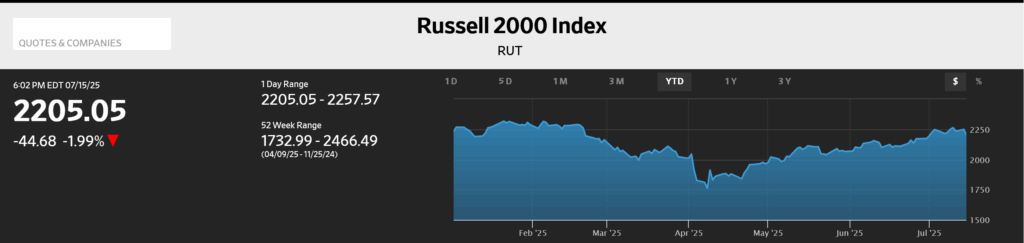

見解:関税コストの顕在化は、基本的にはネガティブだ。もしパウエルFRB議長がこれを重く見て懸念を表明すれば、利下げのタイミングはさらに後ろ倒しになる可能性がある。市場もそのリスクを意識しており、米金利は上昇、ラッセル2000は2%下落した。

もっとも、現時点で私は過度に懸念していない。確かに、パウエル議長が6月のデータを受けて利下げにより消極的となれば、株式市場の上値は重くなるだろう。しかし肝心なのは、今回の関税インフレが一時的なものか、それとも持続的なものかの見極めである。一時的であれば、FRBがタカ派になる必要はない。

この判断において重要なのが、消費者のインフレ期待である。もし期待インフレ率が上昇すれば、労働者はそれを上回る賃上げを要求し、企業はコスト増を価格に転嫁する。この連鎖が進行すれば、インフレは持続的なものとなりかねない。しかし今のところ、消費者のインフレ期待が上昇し、それが賃金上昇圧力に波及している兆候は見られない。したがって、現段階で過度な懸念は不要と判断している。

インフレ懸念の高まりにより株価が調整する局面があれば、それは中長期的に見て積み立ての好機と捉えている。