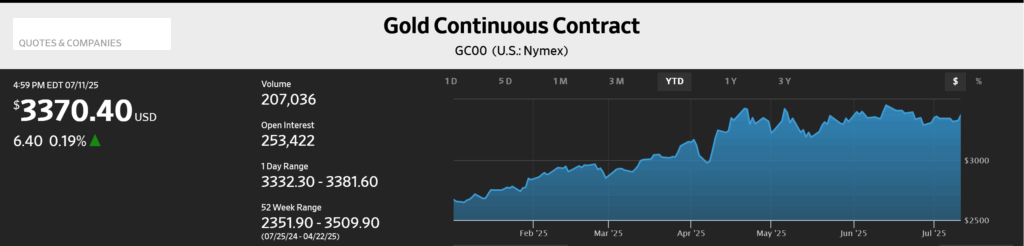

金(ゴールド)にとって、ここ最近の相場環境は「逆風」続きだった。景気後退懸念の後退、インフレ懸念の後退、トランプ氏の政策リスク無視(いわゆるTACOトレード)、地政学リスクの沈静化(イスラエル・イランの停戦)――いずれも安全資産である金にはマイナス要因である。

それにもかかわらず、金価格はほとんど下落していない。最高値からの下落率はわずか2.4%にとどまっている。

この事実だけでも、引き続き金から目を離すべきではないことが分かる。加えて、これらの逆風にもかかわらず値を崩さないということは、金価格の最大のドライバーが地政学リスクやインフレ懸念ではなく、中央銀行の動向である可能性を示している。

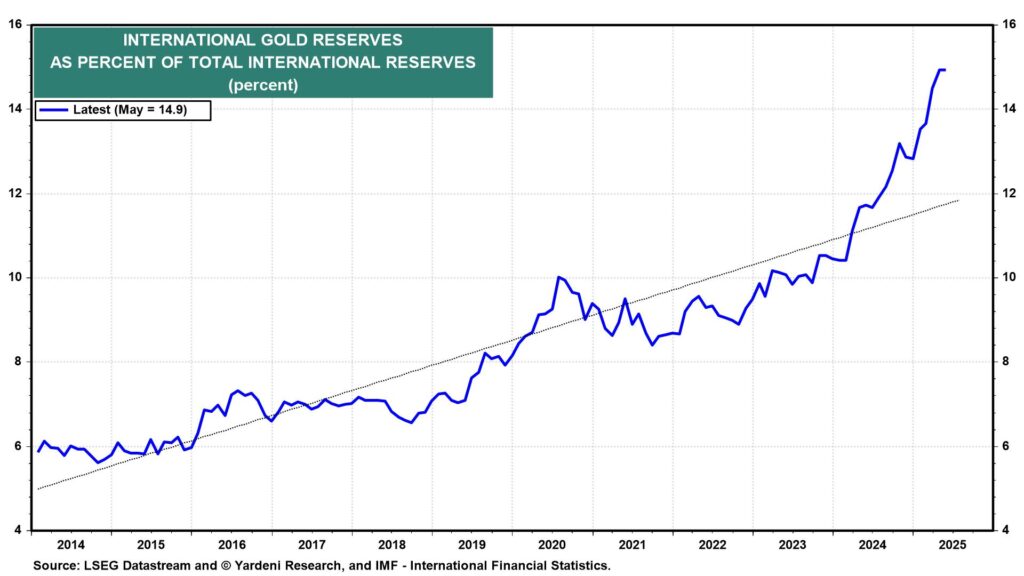

これまでも繰り返し解説してきたとおり、各国中央銀行は外貨準備として金を買い増しており、外貨準備に占める金の割合はますます高まっている。

この動きが加速した発端は、バイデン大統領が2022年のロシアによるウクライナ侵攻を受け、ロシアの資産2800億ドルを凍結したことだ。これ以来、米国に対抗する国の中央銀行は、外貨準備をドルから金にシフトする動きを強めている。

欧州中央銀行(ECB)が公表した「通貨の国際的地位に関する年次評価レポート」によれば、各国・地域の中央銀行の外貨準備に占める金の割合が初めてユーロを抜き、第2位に浮上した。ECBによると、2024年末時点の中央銀行による金準備の保有量は、ブレトンウッズ体制が終了したころと同水準に達している。

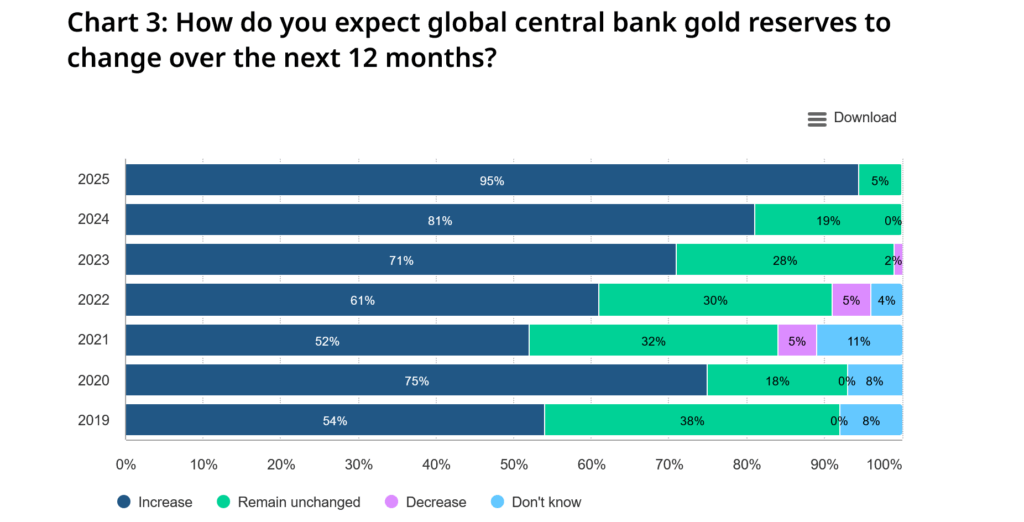

投資家が最も気にするのは「中央銀行は今後も金を買い続けるのか」という点だ。ワールド・ゴールド・カウンシル(WGC)が6月に公表した主要中央銀行を対象とする最新調査では、「今後1年間で金保有が拡大する」と答えた割合が95%に達した。

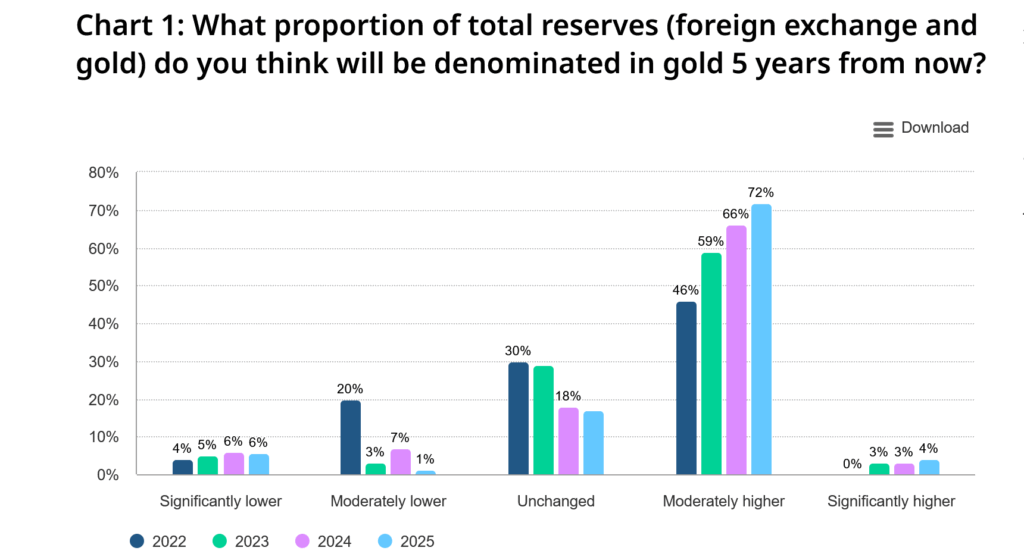

さらに長期(5年)で見ても、「外貨準備に占める金の割合が上昇する」とみる中央銀行の割合は76%に上る。

最後に、金投資に対する私の考えを共有する。投資家が金に投資する際は、値上がりを期待して投資すべきではない。短期で買ったり売ったりするものではない。株のような投機資産ではない。米国投資家は自身の資産をインフレから守るために金に投資している。中央銀行も、①長期的な価値の保存・インフレヘッジ②危機的状況下でのパフォーマンス③効果的なポートフォリオ分散④デフォルトリスクがない ことを買う理由に挙げている。

ポートフォリオを特殊要因から守るため、リスク資産に対する分散効果を期待して買うべきである。

【TIPS】日本の投資家が金に投資する際には、為替ヘッジをするとポートフォリオの分散効果がより高まる。