投資家にとって、FRBが”いつ”利下げを再開するのかは重要であり、常に情報を更新しておかなければならないことである。米国木曜日、ウォラーFRB理事は「関税によるインフレは一時的なものであるため、FRBは今月後半に利下げを検討する可能性がある」との考えを改めて表明した。

一時的とは:関税による物価上昇は価格レベルのショックであって、”連続的な”物価上昇には繋がらないということである。関税をかけると輸入品の価格は一度だけ跳ね上がるが、翌年以降は同じ価格が比較の土台になるため、追加の関税やコスト転嫁がない限り一年限りの物価上昇にとどまる。いわゆる『ベース効果』である。

また、関税によるインフレは一時的かつ軽微だと考える理由は他にもある。関税による影響を受ける品目の、消費者物価に占める割合が小さいというのもひとつである。ボストン連銀によれば、米国のコアPCEに占める輸入品(直接+間接)の割合は、全体の10%に過ぎない。したがって、関税コストがすべて消費者に価格転嫁されたとしても、インフレ率への寄与は限定的であるともいえる。

関税インフレが一時的かつ軽微なものであるならば、早期に利下げを行うのは違和感はない。ウォラー理事が指摘するように、足元の政策金利水準は過度に景気抑制的である可能性は高い。

しかし7月にも利下げ再開というウォラー理事の考えは、FOMCメンバー内では少数派のようだ。多くのメンバーは、関税の影響は夏から9月にかけてデータに表れ、その頃にはインフレの方向性が把握できるようになると考えている。関税によるインフレが一時的なものなのか、持続的なものなのかは、それから議論されることになる。

持続的とは:関税インフレが持続的なものに変わる可能性としては、『賃金・物価スパイラル』が考えられる。関税の一次ショックで物価が上がり、消費者の期待インフレ率が上昇すると、労働者として期待インフレ率プラスαの賃上げを要求する。企業は労働コストの上昇を価格に転嫁し、物価はさらに上昇する。これが関税インフレが持続的なものに変わるシナリオである。

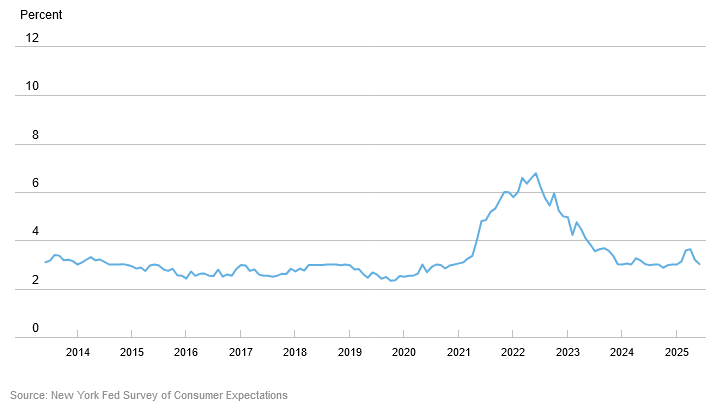

要するに、利下げ再開を考える上では、期待インフレ率が重要な材料となる。ニューヨーク連銀の調査によれば、1年先のインフレ期待は関税発表前にまで落ち着いている。

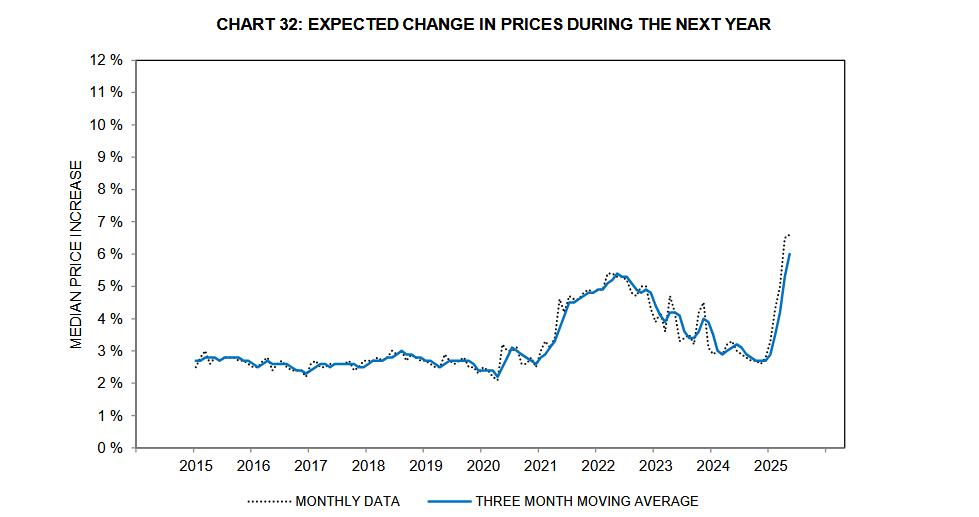

しかし、ミシガン大のデータによれば、未だ高水準にあるのが気がかりである。

7月以降の物価指数がどのような水準となるのか、インフレ期待に関してFRBがどのような見方をするのかに注目したい。