JPモルガンのダイモンCEOは、市場がトランプ関税リスクを軽視していることに懸念を表明し、「市場は油断している」と警告を発した。関税は市場全体のリスクオフを起こしかねない足元最大のリスクであり、最も無視されているリスクである。

背景:トランプ大統領が多くの国に関税書簡を送り、今月が最後のチャンスだと脅しをかけ、鉄鋼やアルミ、自動車に加え、銅や医薬品にも大規模なセクター関税を発表したにもかかわらず、市場はほとんど意に介していない。米国株は再び最高値を更新し、債券市場も無反応、金を買う動きも見られていない。

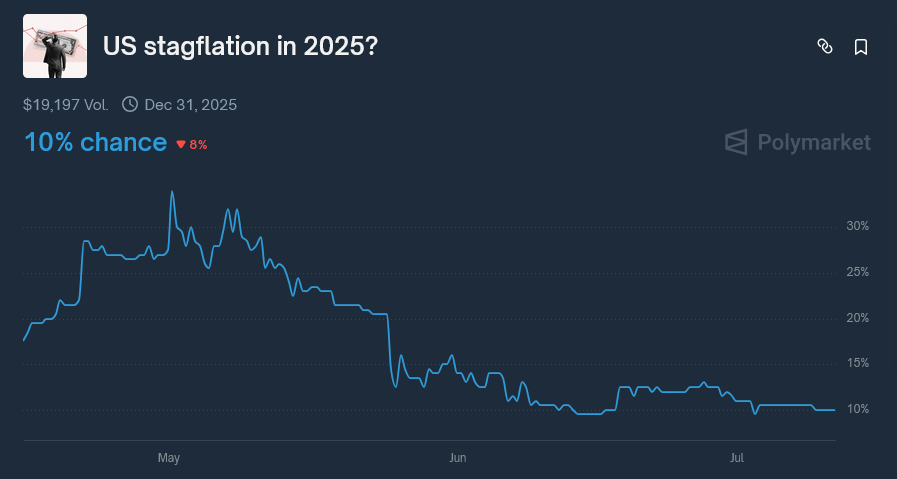

なぜ市場は関税リスクを軽視しているのか――それは、関税がスタグフレーション(インフレ進行+労働市場悪化)を引き起こすとは考えておらず、FRBは近いうちに利下げを再開できると見ているからである。Polymarketのスタグフレーションに対するオッズは10%となっている。

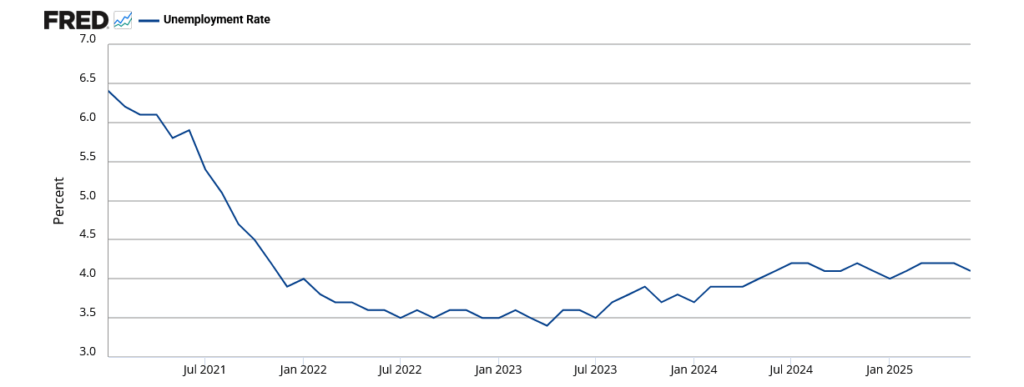

では、投資家が楽観視しているように、本当に関税によってインフレも労働市場も大して悪化しないのだろうか。まずは労働市場の現状を確認する。肝心の失業率は6月時点で4.2%と低位で安定している。

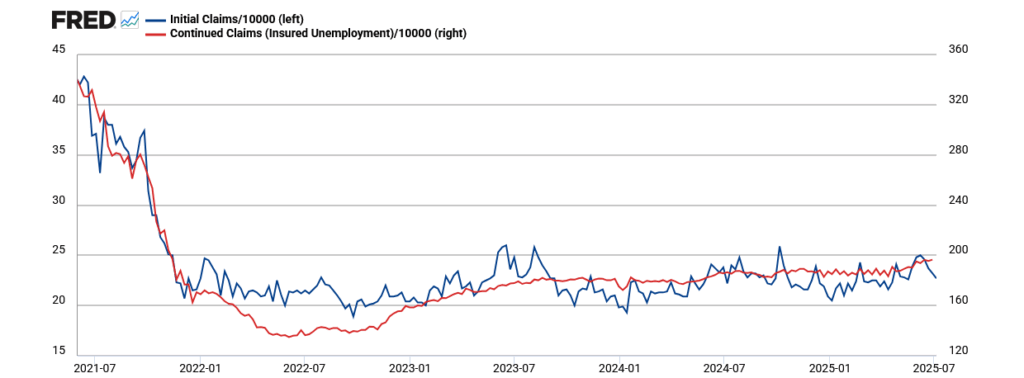

週次で公表される新規失業保険申請件数も増加しておらず、一方で失業保険継続受給者数はやや増加している。つまり米国経済全体では採用が凍結されているものの、レイオフ(解雇)までは至っていない。このことから、企業を労働コスト削減に駆り立てるほど、関税による深刻な影響は出ていないことが分かる。

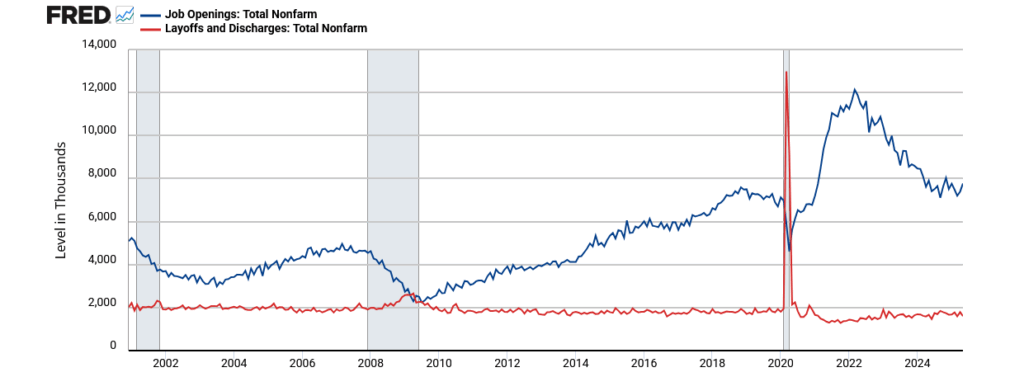

JOLTSのデータでも同様の傾向になっている。求人数もレイオフ数も低位で横ばいが続いている。

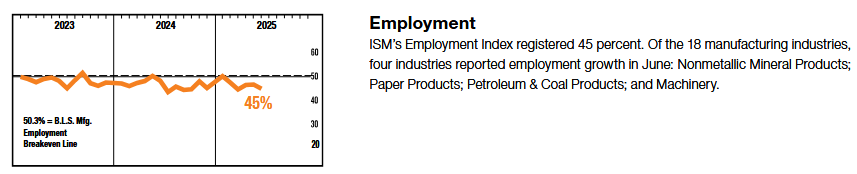

また、ISM調査によると、製造業の雇用指数は45%と縮小圏だが、これは採用凍結による自然減を示している。雇用者数に「変化なし」と答えた事業者は全体の72%を占める。

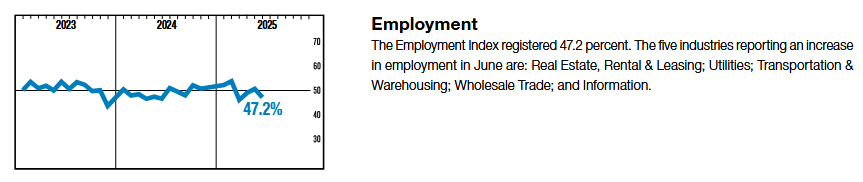

非製造業の雇用指数も47.2%で同様に自然減を表し、「変化なし」と回答した事業者は76%に上る。

総じて、労働市場への影響は限定的と言えそうだ。

次に物価への影響を見てみよう。周知のとおり、関税は労働市場よりも物価に直接的に影響しやすく、市場が最も懸念しているのもここである。

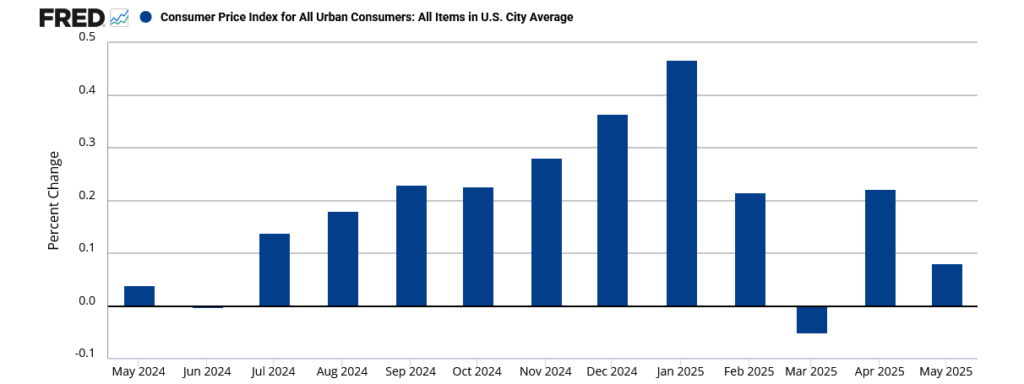

現状のインフレ動向を確認すると、4月の消費者物価指数は前月比0.22%、5月は0.08%と、関税影響が出ていないどころか鈍化している。

これは、関税コストが消費者物価に反映されるまでにタイムラグがあること、関税発動前に企業が在庫を積み増していたことが影響していると考えられている。

ISMのデータを見ると、製造業は関税発動前に在庫を増やしている。

非製造業も同様である。

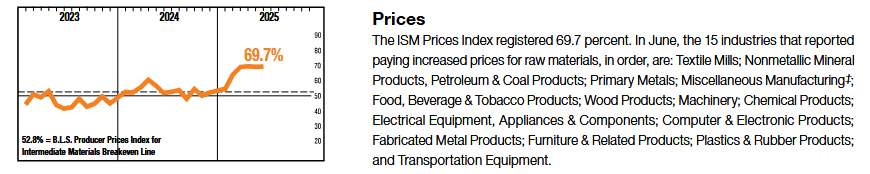

消費者サイドはまだ関税による物価影響を実感していないが、企業サイドは明確に関税コストを認識している。ISM製造業の価格指数は大きく上昇しており、仕入れコストの増加を示唆している。

非製造業も同様である。

企業が関税コストを価格転嫁するならば、いずれ消費者物価指数にもその影響が出てくるはずである。パウエルFRB議長をはじめとしたFOMCの一部メンバーや金融市場の一部アナリストらは、夏以降に関税コストが物価指数に表れると見込んでいる。

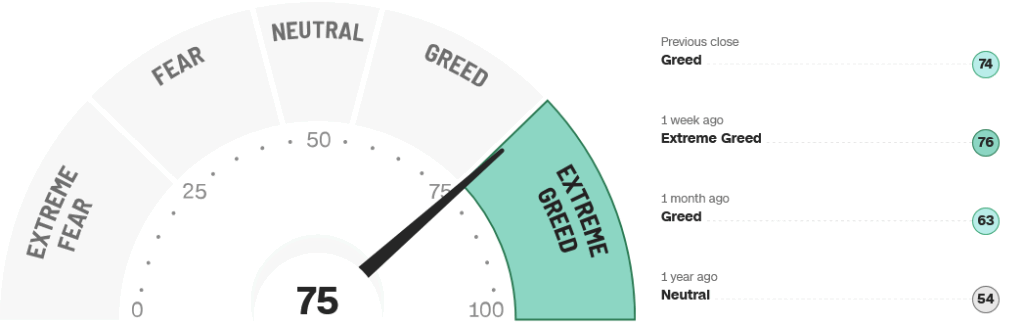

関税によってインフレが再燃するならば、FRBによる利下げ再開期待は後退し、市場はリスクオフムードに切り替わる可能性はある。足元の市場は非常に強欲だ。