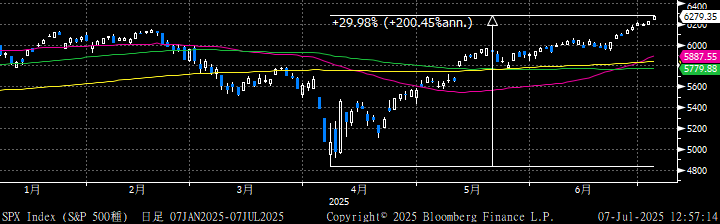

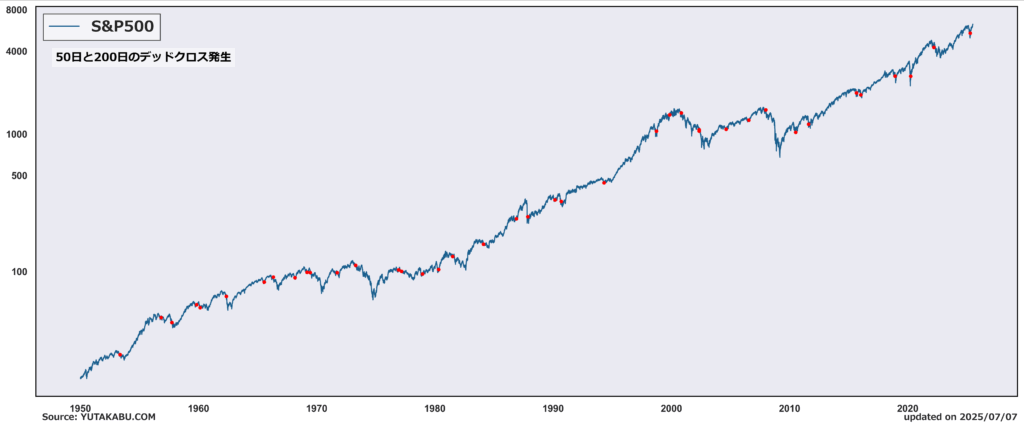

今後の投資判断をブレないものにするためにも、これまでの株価動向の背景を改めて分析することは非常に大切な行動である。米国株(S&P500)はわずか3か月で、ボトムトゥピークで30%上昇し最高値を更新した。

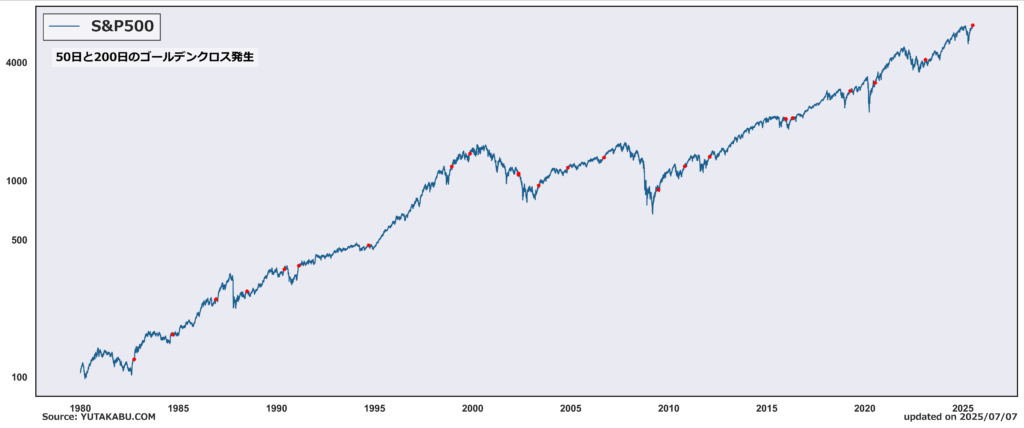

さらに、50日移動平均が200日移動平均を上回る『ゴールデンクロス』が発生し、ヒストリカルデータを見る限りでは、これは長期的なブル相場の可能性を示唆するものである。

余談だが、4月18日に50日移動平均と200日移動平均の『デッドクロス』が発生した際に、リセッションが起こらないのであれば、デッドクロスは絶好の買いシグナルであると言及した。今回もデッドクロスは買いだったようだ。

話を戻すと、4月8日以降の前例のない急速な株式市場の反発は、何によるものなのか。端的に言えば、『不確実性の後退』によるものである。

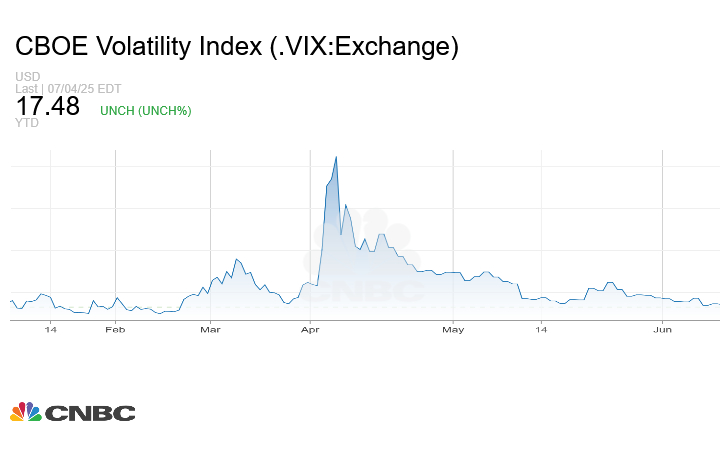

S&P500のVIX指数は4月8日に52.3でピークに達した。先週末には17.5まで低下し、過去平均の19.5を下回った。これは、2月19日から4月8日までの株式市場の調整を引き起こした、様々な領域で急速に高まった不確実性が、急速に緩和しているためである。

債券市場も同様である。MOVE指数は4月8日の139.9から先週末には86.1へと急落した。

今年これまでの不確実性の主な要因と、それが解消し、株価上昇につながった理由を振り返る。

①関税:トランプ大統領が『解放記念日』と銘打った4月2日、最大50%の国別関税と10%の基本関税、いわゆる相互関税が発表され、株価は2日間暴落。しかしその後、9日に90日間の一時停止を発表、株式市場はこれらの関税は交渉可能であると認知し急反発開始となった。

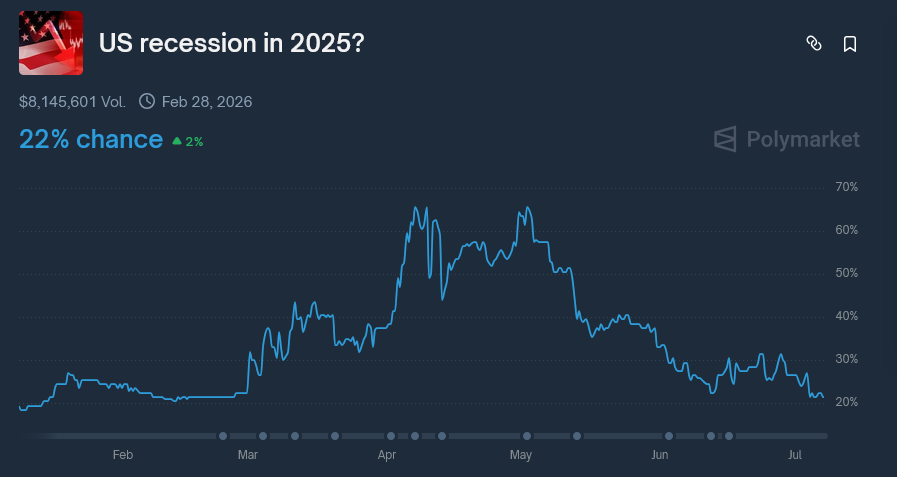

②経済:トランプ大統領による激しい関税政策によって、経済はリセッションに陥る、インフレは急上昇しスタグフレーションに陥るとの懸念が広く浸透した。しかし、労働市場の堅調さや意に反して下振れるインフレ指標を受けて、リセッション懸念は後退していった。Polymarket.comによると、景気後退の可能性は、5月2日の65.5%から足元22.0%にまで低下している。

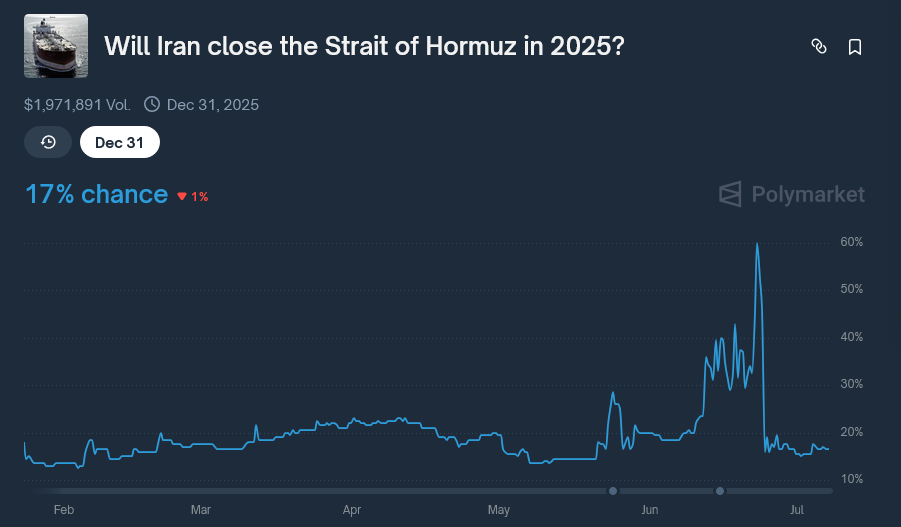

③地政学リスク:6月22日に『ミッドナイト・ハンマー』と呼ばれる作戦でイランの核施設を攻撃して以来、中東の地政学リスクは沈静化しつつある。イランがホルムズ海峡を封鎖するのではないかという懸念は、一気に吹き上がり、一夜にして冷やされた。

④減税法案:トランプ大統領の『ひとつの大きくて美しい法案』には、トランプ減税の延長と債務上限引き上げ、さらにはドル資産への報復税が組み込まれていた。トランプ減税は無事延長し、債務上限も引き上げられ、報復税はグローバルミニマム課税の撤回と引き換えに姿を消した。すべてうまくいっている。(債券市場が財政赤字を懸念しなければ)

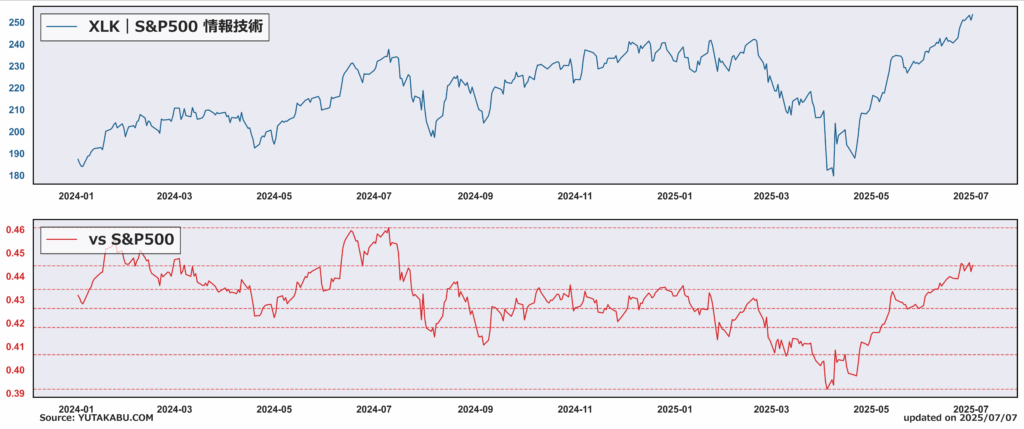

⑤AIインフラ投資:中国の安価なAIモデル『DeepSeek』の台頭により、AIインフラへの支出が大幅に削減されるとの懸念は、大手クラウド企業が世界中のデータセンターに多額の投資を行う方針を決算にて表明したことを受け後退した。情報技術セクターは、S&P500の上昇をけん引している。

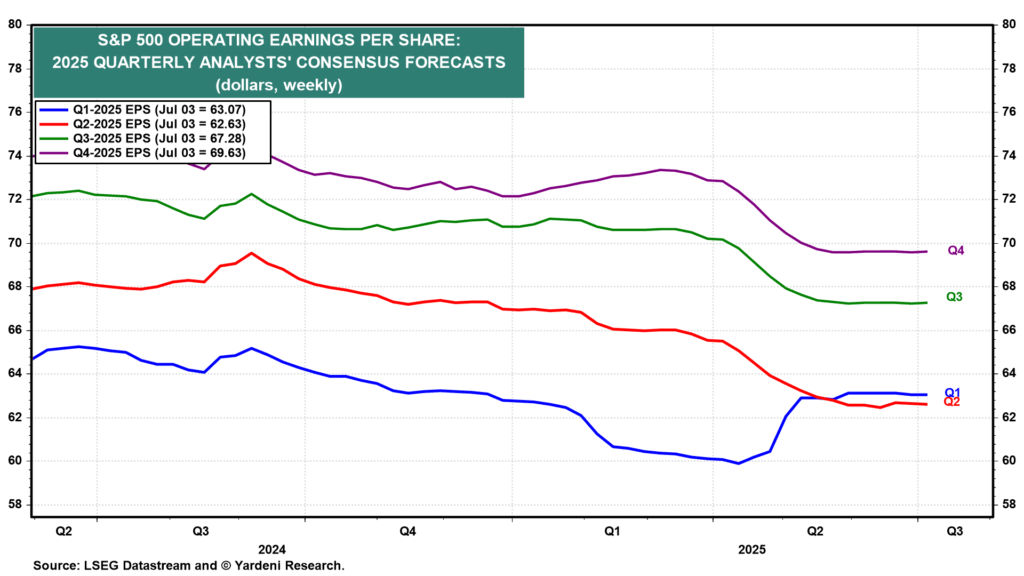

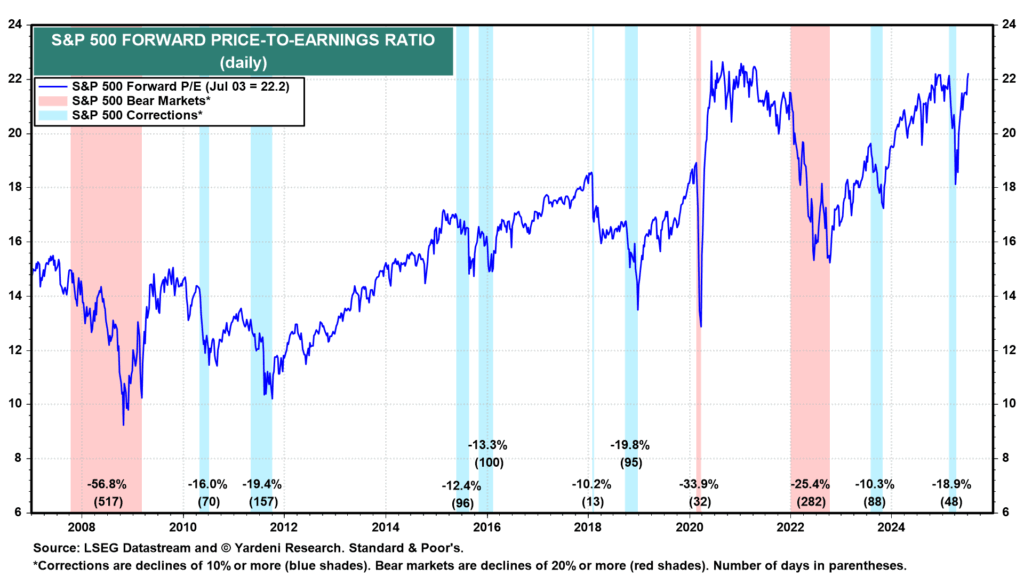

最後に、今後の相場上昇には、何が不可欠か。今のところ、不確実性の後退は、EPSの上昇ではなくPERの上昇に寄与している。しかし、PERは先週末時点で22.2倍と、上限に近い水準にある。

となれば、期待したいのはPERの上昇ではなく、EPSの上昇である。今年のQ1のEPSは市場予想をビートし、大きく上振れたものの、Q2以降のEPSは、関税政策等の不透明感により下方修正されている。このハードルを大きく超えることができれば、株価はPERではなく、実体経済の成長を伴い、更なる上昇を期待できる。