前日のADP雇用統計とは打って変わって、労働省の雇用統計は、米国の労働市場は変わらず堅調だと金融市場に思わせる内容だった。

非農業部門雇用者数は前月比14万7000人増加し、エコノミスト予想を約4万人上回った。政府は、過去2か月間の雇用者数が当初の予想より合計1万6000人多かったと指摘し、4月と5月の雇用者数の上方修正を行った。

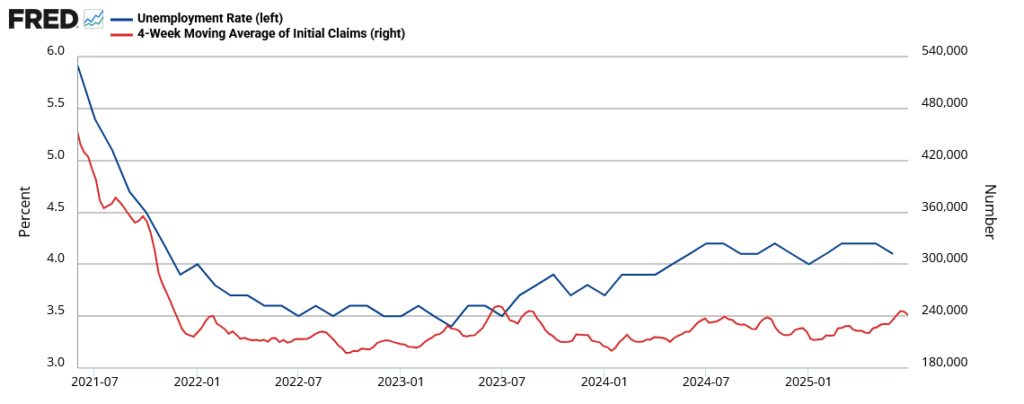

失業率は4.1%となり、前月の4.2%から低下。市場予想の4.3%への上昇とは真逆のデータでありサプライズとなった。

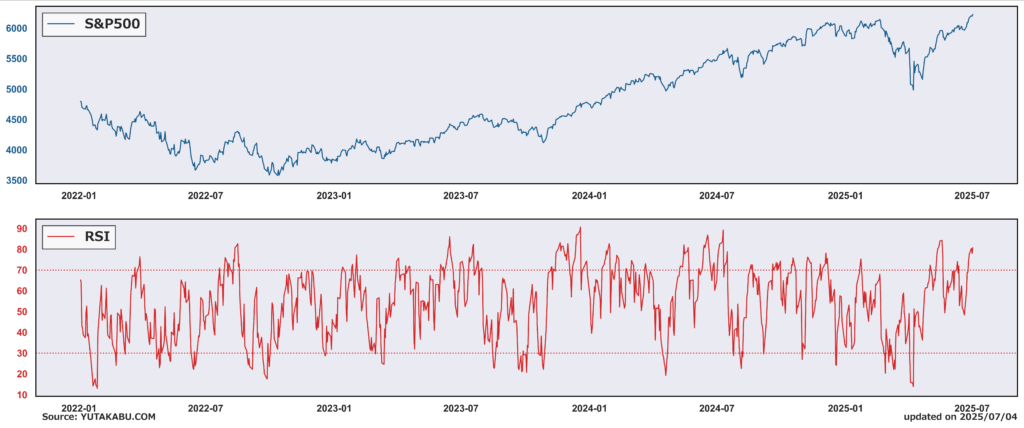

市場反応:株価、金利、ドル指数上昇、金下落となった。利下げ期待は後退。CMEフェドウォッチによれば、FF金利先物は、7月の会合での利下げ確率を5%未満と織り込んでおり、水曜日の約24%から低下した。

疑問:利下げ期待が後退したにもかかわらず、なぜ株価は上昇したのか。これまでの最高値更新までの大躍進は、利下げ期待に支えられた部分が大きかったにもかかわらず、なぜ株価は上昇したのか。

株式市場にとっては、正直どっちでもよかったのだろう。景気不安と利下げ期待は表裏一体の関係にある。雇用統計が良ければ、景気不安の解消で株価は上がり、雇用統計が悪ければ、利下げ期待で株価は上がる。

根拠のない上昇は嫌がられるため、雇用統計はいいチャンスだ。ここぞとばかりに理由をつけて株価は上昇する。これは投資家センチメントの問題であり、マクロ経済の問題ではない。こういう相場はしばしば起こる。センチメントが市場を支配し、経済指標はいいように使われる。これが相場の過熱を引き起こす。

市場は気にしないが、それでも経済指標をしっかりと分析しておくことは重要である。今回の雇用統計を順番に見ていこう。

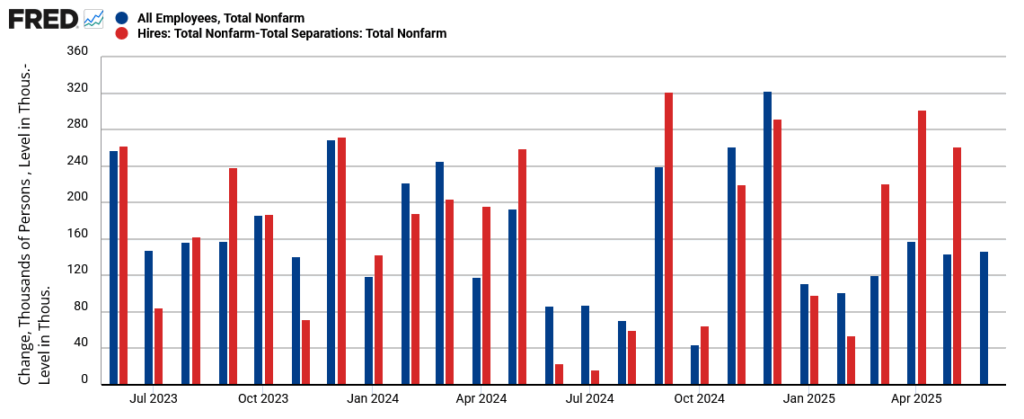

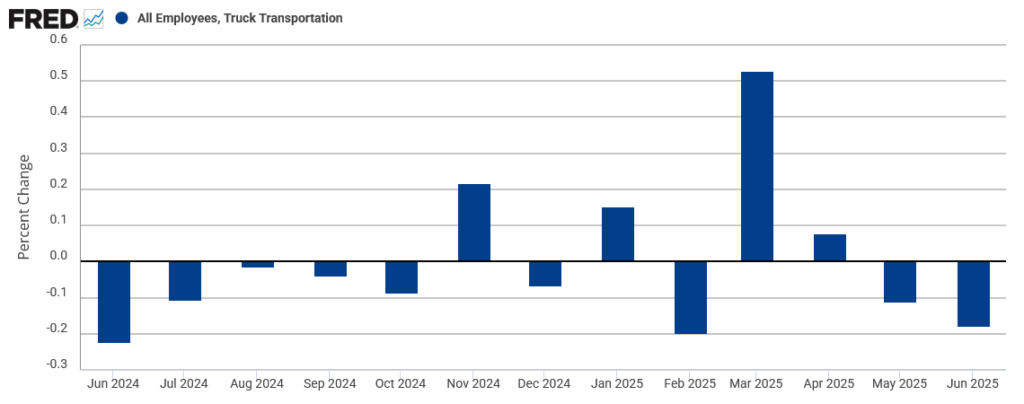

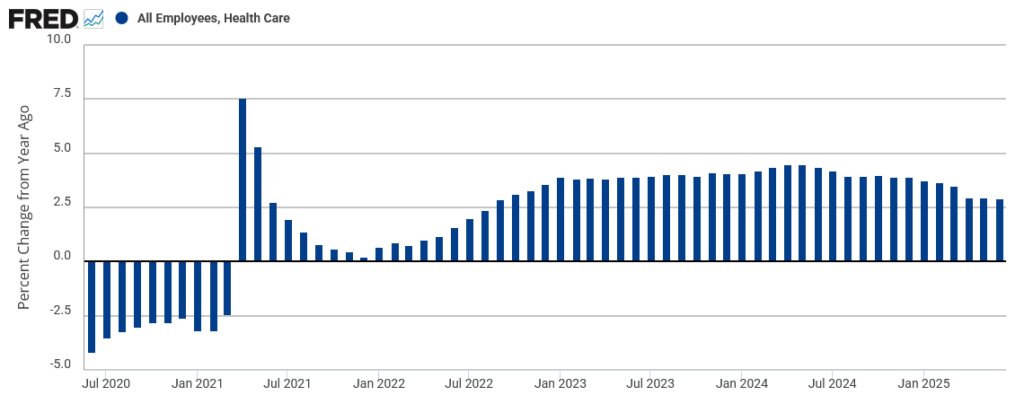

非農業部門雇用者数:非農業部門全体では約15万人の増加だが、政府部門を除けば約7万人しか増加していない。このうち5万人の増加は景気循環の影響を受けない教育・医療関係の雇用である。労働市場の景気指標として注目しているトラック運送の雇用者数は減少している。

これまで雇用者数の増加を支えてきた医療業界では、成立間近となっている税制法案に組み込まれたメディケイド削減によって雇用情勢に変化が訪れるかもしれない。

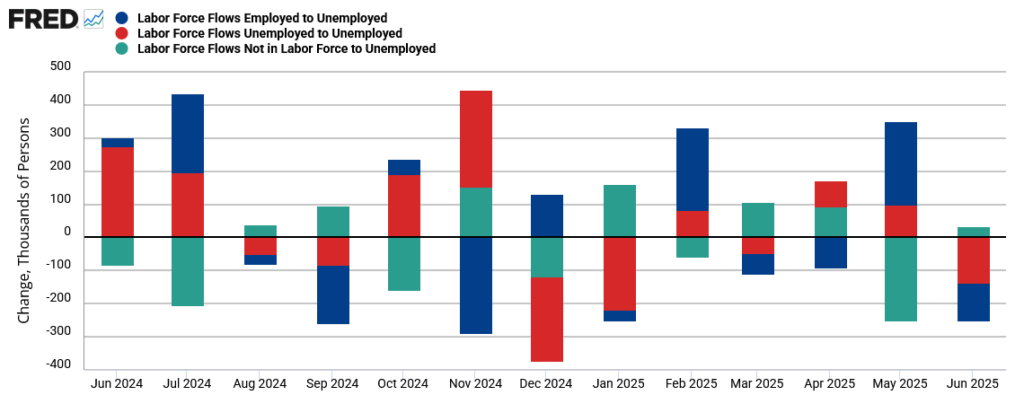

失業率:ポジティブ。失業率の予想外の低下はまさに予想外だった。内容も悪くない。失業者へのフローを見ると、就業状態から失業状態に陥った人、失業状態が続いた人が減少している。これはポジティブ。なお、受け皿は先ほど説明したように非シクリカル業界である。

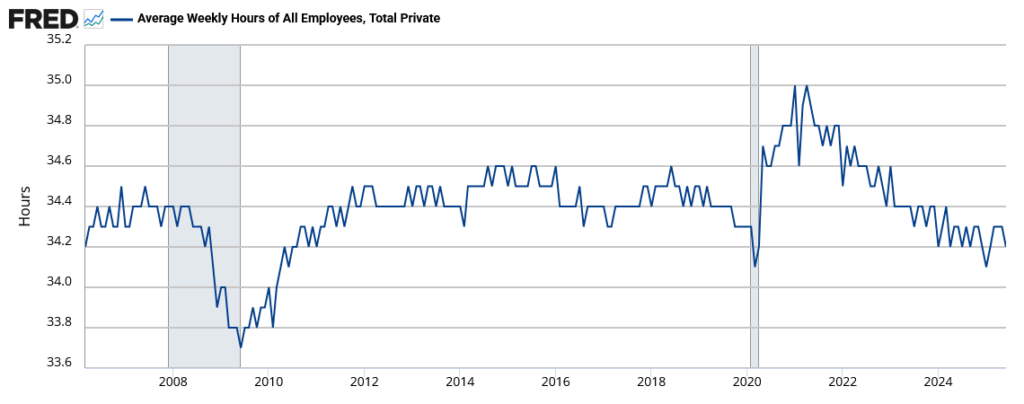

週平均労働時間:低位横ばい。企業は労働者を増やす前に、既存従業員の労働時間を増やす。積極雇用には程遠いようだ。

税制法案:トランプ大統領と共和党指導部は、上院が今週初めに51対50で可決した法案の内容に多くの議員が懸念を示していたにもかかわらず、徹夜の審議を経て下院で法案を強行採決した。次の動画で解説する。