ウォール街のアナリストたちは株式市場に対して、ますます強気な見方を強めている。調査会社データトレックによると、6月には、アナリストによる投資判断の56.4%が「買い」となっている。トランプ大統領が選挙に勝ち、関税が牙を剥くことなど考えもせず、トランプ相場に浮かれていた昨年末は、53.6%だった。

何が問題か:ウォール街のアナリストは後追い楽観主義者として有名だ。データトレックのアナリストは「多くの投資家と同様に、ウォール街のアナリストは底値では慎重になり、高値では大胆になる」と主張している。アナリストの過度な楽観姿勢は、逆張りの指標となる可能性がある。

前回のピーク:データトレックのデータによれば、アナリストによる「買い」判断の割合が最後にピークをつけたのは、2022年の2月で57.5%だった。振り返れば、その2ヶ月前から米国株式市場は弱気相場に突入していた。

2022年2月にピークを打った後、案の定、アナリストは相場に追随して弱気姿勢に転換していった。2023年2月に53.2%まで「買い」の割合は低下しボトムを打った。株価はその前にボトムを打っている。

足元の「買い」割合は56.4%で、2022年のピーク値まで1.1%となっている。このデータだけで判断するならば、株価の更なるアップサイドは限定的といえるかもしれない。

しかし、2022年頭の株式市場は、アナリストだけでなく投資家も「買い」目線であったことは忘れてはいけない。いくつか投資家のポジションに関するデータを確認していく。

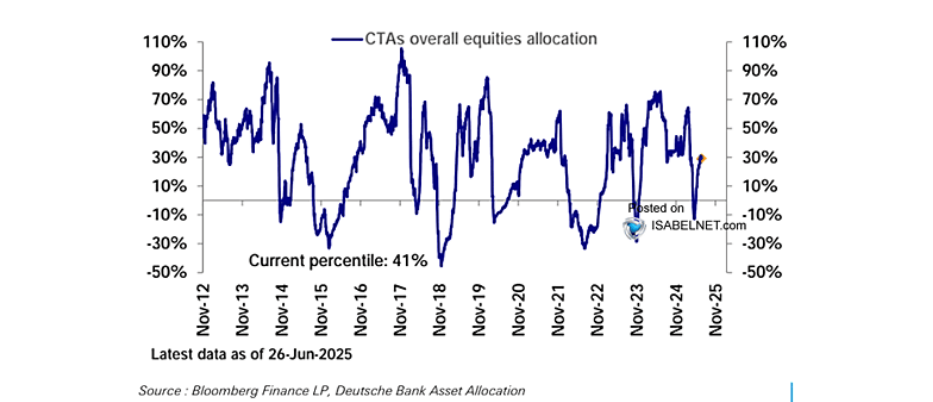

下記のチャートは、ドイツ銀行が出しているCTAの株に対するエクスポージャーを示したものである。足元、株に対するエクスポージャーは急拡大しているが、2022年の弱気相場入り前の水準には達していない。

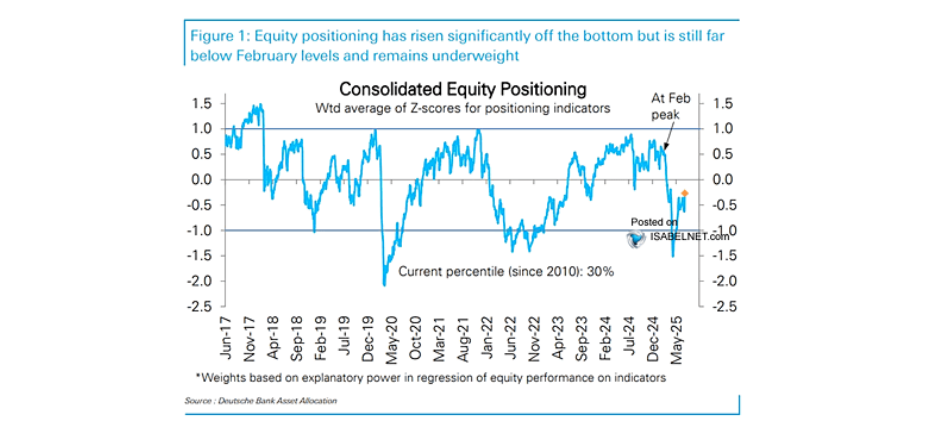

下記のチャートもドイツ銀行が出しているものであり、運用会社やファンドの株式ポジション動向を示す。機関投資家の株式ポジションは改善傾向にあるが、まだまだ拡大余地はあるということが分かる。もちろん、2022年の弱気相場入り前の水準等には全く届いていない。

確かに、ウォール街のアナリストは、ここぞとばかりに強気になっているかもしれないが、投資家はそれほど陶酔状態にあるわけではない。実際のお金が買い方向に偏っているわけではないため、再び弱気相場入りするような需給環境ではなさそうに思える。

アナリストも投資家も一斉に強気姿勢を強めるような、派手なアップサイド展開は期待しづらいが、資金余力は十分なためダウンサイドも限定的か。アナリストの強気姿勢は、過度に心配する必要はない。