地政学リスクおよび貿易摩擦に対する懸念が、波はあるものの日に日に和らぎ、FRBによる利下げ再開期待と減税政策による企業収益底上げ期待が高まる中で、米国株は最高値を更新した。

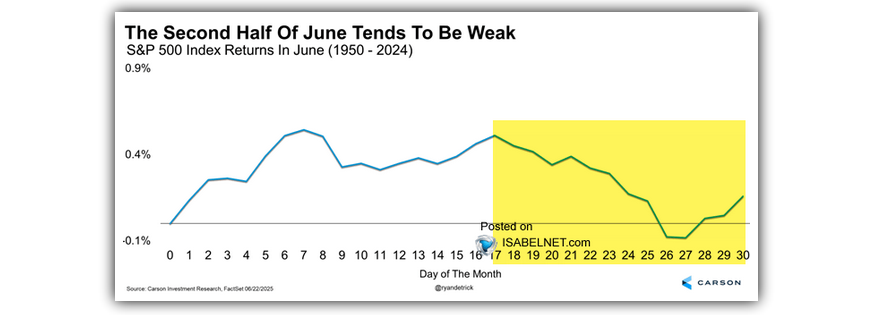

直近で言えば、下記のチャートが示すように、S&P500は6月後半に弱含む季節性があり、イスラエルとイランの衝突もあったことから、最高値更新まで時間を要するとの懸念もあった。

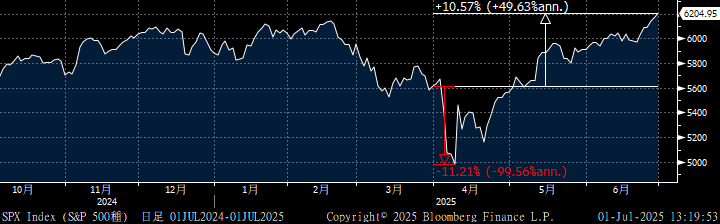

しかし、そんなアノマリーをものともせず、S&P500は6月後半に約4%も上昇し最高値更新。四半期ベースでは、4月頭の相互関税発表時に11%下落も、結局11%上昇で引けた。

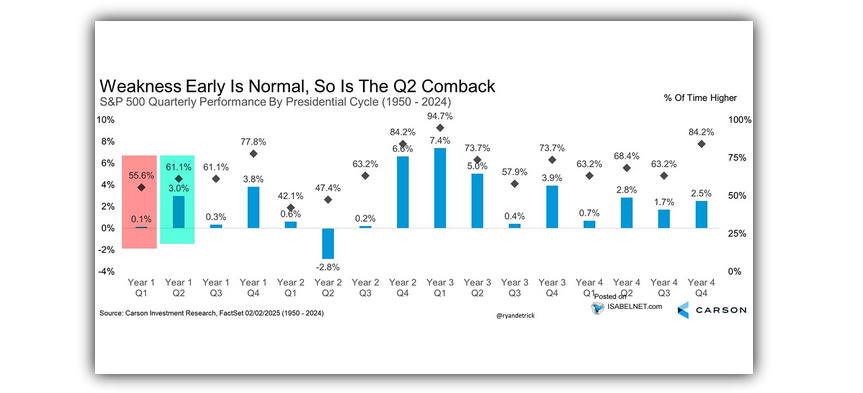

下記チャートは、大統領サイクルを四半期ごとにまとめたものである。大統領1年目の第一四半期は微妙なパフォーマンスとなり、第二四半期は堅調になるというサイクルになっているが、今年はこの流れに沿っているようだ。

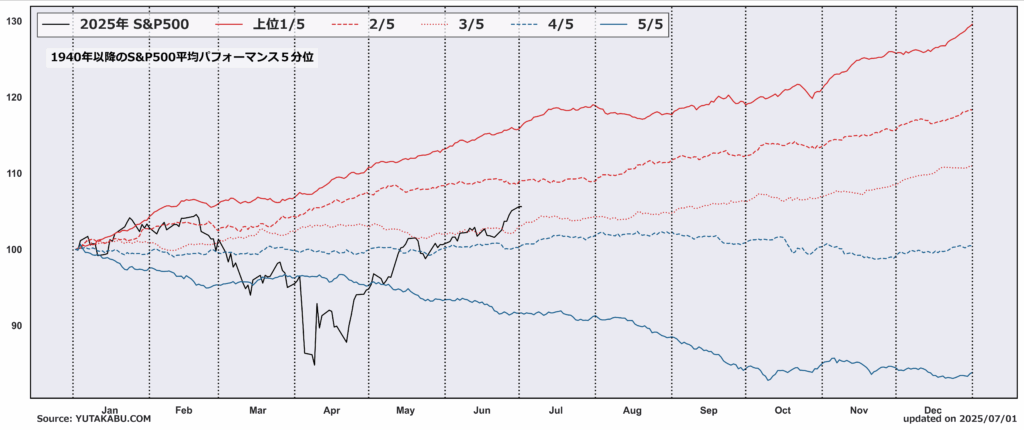

1年間のパフォーマンスでみれば、1940年以降のS&P500平均パフォーマンス5分位のうち、下位20%を大きく下回る水準から、中の上の水準にまで回復している。

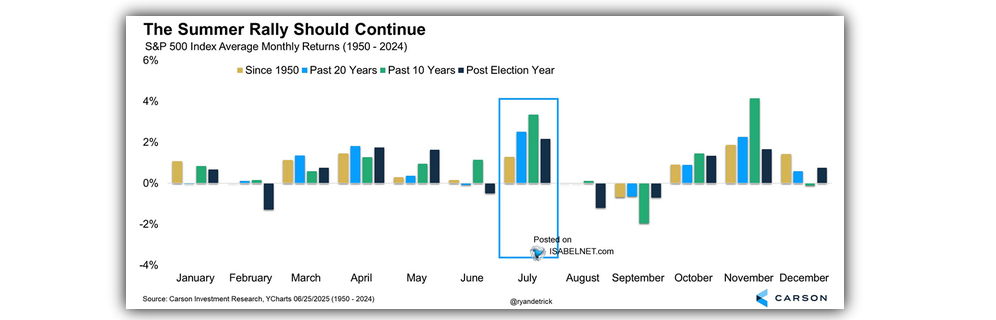

では7月はどのようなアノマリーがあるだろうか。下記チャートは、月ごとのS&P500のパフォーマンスを、1950年以降、直近20年、直近10年、大統領1年目ごとにまとめたものである。

7月は1年の中でも非常に堅調な季節性を有する。直近20年、10年と最近になるほど平均上昇率は高くなっている。

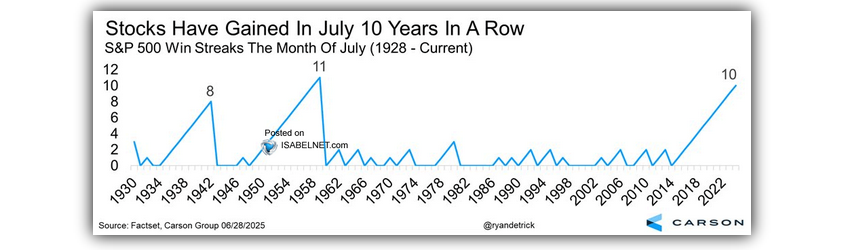

驚くべきことに、直近10年連続で7月は上昇しているようだ。

大統領1年目の年に限ってみると、7月は1年の中で最も優れた月であり、通常の年よりも高いパフォーマンスが出る傾向にある。

ヒストリカルデータだけ見れば、7月も堅調な月となり、米国株は最高値を更新し続けることも期待できそうだ。しかし残念ながら今年は、マクロ環境が市場に与える影響が色濃く、アノマリーが相場を動かせるような年ではない。

とりわけ7月は相場を動かすマクロイベントが目白押しとなっている。税制法案は7月のどこかで制定される。トランプ政権は7月4日までの可決を目指しているが、下院がごねそうな状況をみると間に合いそうにない。後ずれすればするほど、債券市場からのネガティブ反応が株式市場にまで波及する可能性がある。

また、7月9日には相互関税の一時停止措置が失効する。ホワイトハウスのレビット報道官は「政権との協議に参加している国々には、合意に至るための猶予期間が与えられる可能性がある」と伝えていたが、トランプ大統領のことだ、失効と同時に高関税の書簡を各国に送付する可能性もある。

発動する気満々だったセクター関税(半導体、医薬)は、まだ息をひそめている。相互関税がひと段落した後に発動されるかもしれない。

アノマリーは気休め程度で。